丁祖昱評樓市

丁祖昱評樓市 作者:編輯部、CRIC研究

而成交卻大相徑庭,杭州60宗地中成交59宗,其中23宗地觸頂,溢價率和流拍率分別為6.6%、2%;而天津30宗地塊中只停牌15宗,僅5宗涉宅用地成交,溢價率和流拍率分別為0.6%和83%,流拍率在首輪已完成土拍的城市中最高。

01杭州:門檻抬升無礙熱度延續

杭州是為數不多提升競拍門檻的城市。

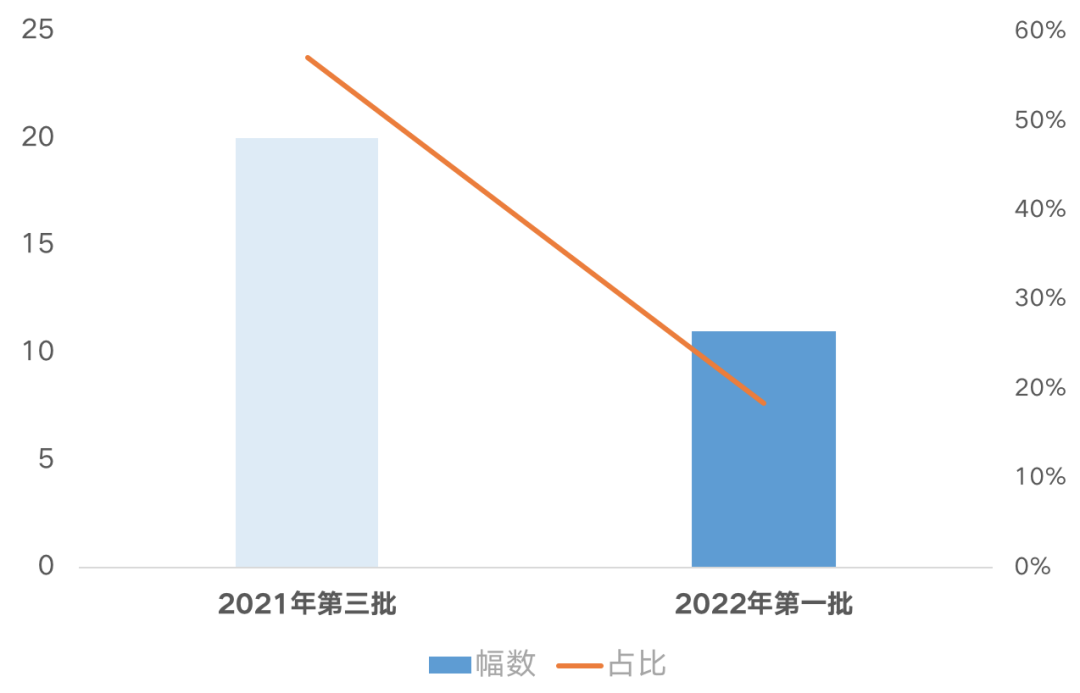

在去年第三輪集中土拍回暖后,杭州集中供地的主基調傾向于以穩為主,比如減少中心城區優質宅地供應,提高房企參拍門檻。雖與天津相比明顯偏熱,但相較于去年三批次,觸頂成交地塊幅數明顯降低,占比接近四成。

先來看杭州首輪集中供地的變化。

首先,調整供應結構,核心城區供地比例不足20%,而去年第三批次核心城市供應比例接近六成。也就是說,本輪首批次集中供地質量并不如去年第三批次。

圖:杭州22年首次集中土拍出讓地塊中心城區地塊占比與21年第三批對比(按幅數)

數據來源:CRIC

此外,此番杭州在土拍規則上也做了較大調整。由“直接搖號”改為“一次性報價+搖號”,而且首次提出“次高者得”,有效避免了價高者得追高地價的風險,但競得者的不確定性也隨之增加。為降低土拍熱度,杭州取消了預申請的出讓模式,競拍保證金比例重回20%,變相抬高了房企參拍門檻。

即便如此,杭州首輪集中土拍依然走出獨立行情。

在59幅成交地塊中,有23宗觸頂成交,占比接近四成。其中,起拍價最高達38億元的四堡七堡單元JG1404-47地塊仍然吸引了近20家房企經過38輪競拍,很快便觸及中止價;其中不乏正式開拍前便觸頂的地塊,奧體板塊的奧體博覽中心單元BJ1707-06、07地塊吸引34家房企進入一次報價區間,最終大悅城以15.57億元搖中。

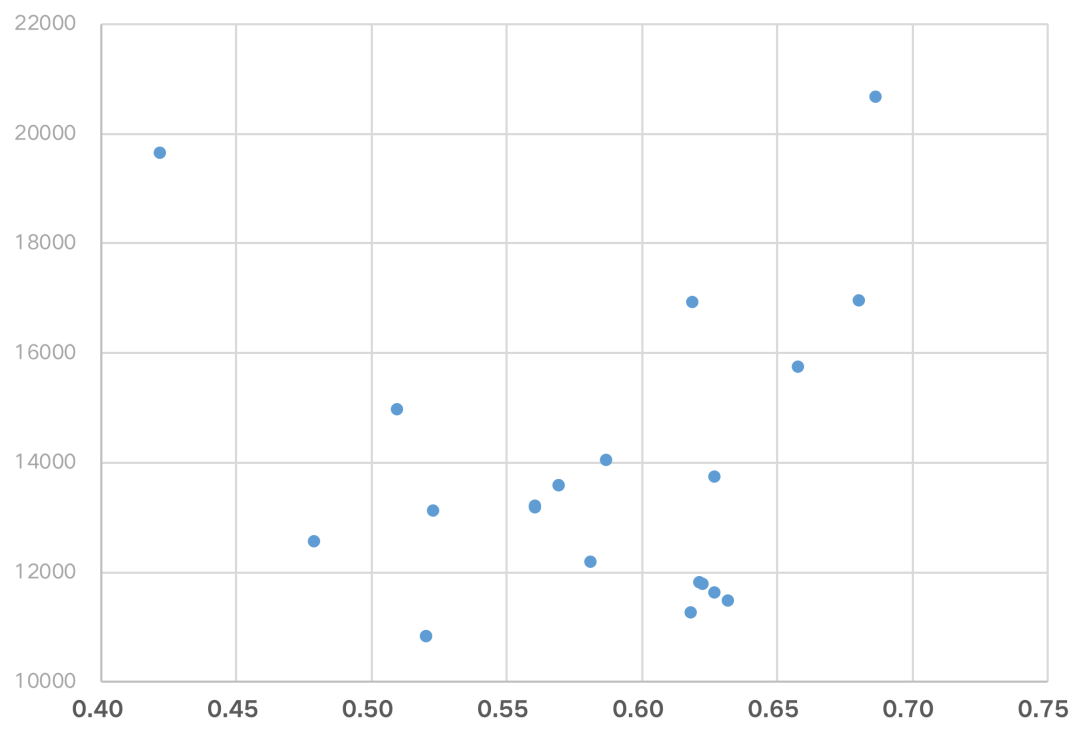

觸頂成交地塊盈利空間如何?

據CRIC測算,23宗觸頂成交地塊的平均地房比約為0.57,房地價差也均在1萬元/平方米之上,盈利空間可觀。

以本輪成交土地單價最高的錢江新城二期的四堡七堡單元JG1402-22地塊為例,該地塊平均樓板價達45321元/平方米,精裝限價約6.6萬元/平方米,地房比接近0.7,但房地價差卻高達2萬元/平方米,利潤空間十分充裕。

圖:杭州2022年第一批“觸頂”地塊盈利空間測算(億元,元/平方米)

數據來源:CRIC

杭州首輪土拍仍然表現出區域分化的特征,其中27宗地塊底價成交,1宗地塊流拍。此類地塊表現出兩大特征:首先,地塊性質較為復雜的商住用地,在房企現金流普遍趨緊,行業整體預期變弱的情況下,底價成交為常態;第二類則位于偏遠郊區,商品住宅去化周期顯著偏高。

從房企拿地來看,本土民企表現活躍,尤其是濱江成為最大贏家,本輪拿下11幅地塊,拿地金額超過180億元,而綠城則緊隨其后。外來房企仍然以資金實力充沛的央企和國企為主,比如如大悅城、保利、招商、越秀、華潤、中鐵建、建發等均積極參拍

表:杭州2022年一批次土拍拿地金額TOP10房企拿地情況(億元,幅)

數據來源:CRIC

02 天津:首輪集中土拍熱度跌入“冰點”

反觀天津,流拍率升至83%,創下已完成首輪集中土拍的城市中最高流拍率,蕭條盡顯。

5宗宅地總成交建面僅54萬平方米,總成交金額僅有38億元,其中濱海新區大港地走出了獨立行情,經過多輪競價觸及最高限價,最終被景明房地產搖中,成交價15960萬元,溢價率為15%;相比之下,而東麗、西青、武清、北辰的地塊或底價成交,或流拍,市場熱度處于低位。

值得注意的是,開拍前三日,天津自然資源和規劃局發布公告稱,30宗中有15宗停牌。如此一來,天津首輪集中土拍僅剩下14宗涉宅地,實際總供應建面僅有166萬平方米,總起拍價僅有95億元,供地規模較原供地公告規模近乎腰斬。

對比廈門、福州和寧波,這些城市均出現過“回爐”的情況,天津此次集中土拍臨時停牌地塊,或將下調起拍樓面價,以優化項目房地差空間,進一步向房企讓利,提升房企參拍積極性。

從結果來看,天津首輪集中土拍結果并不盡如人意。僅有濱海新區大港1宗地塊觸頂搖號成交,其余地塊均底價成交,整體溢價率僅0.6%,市場熱度延續低位。

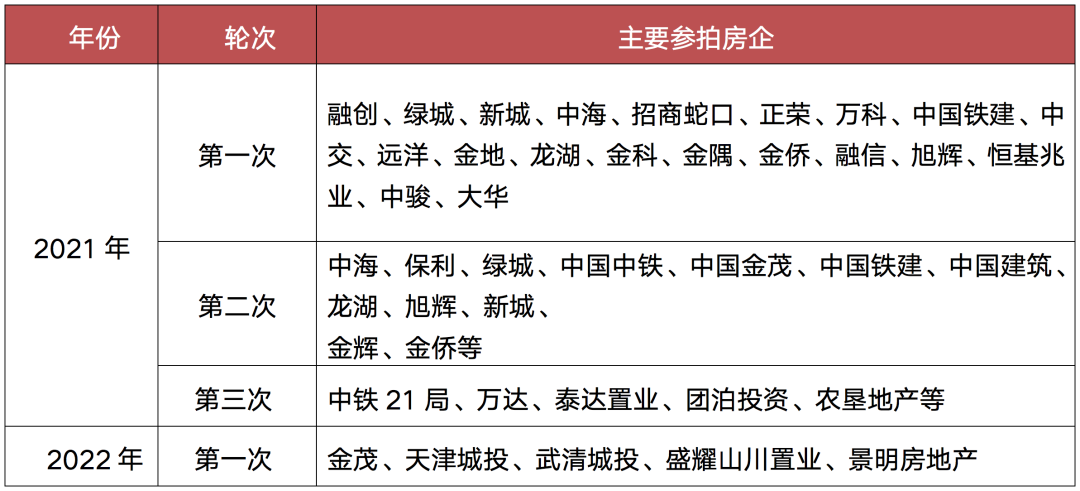

房企參拍積極性尚未調動,依舊以本地城投為主,譬如天津城投、武清城投等,均底價拿地

表:天津各輪土拍主要參拍房企

數據來源:CRIC整理

03地市表現與樓市正相關

杭州和天津集中土拍兩極分化的現象,與疫情長期反復的客觀影響不無關系,同時更要歸根于兩城樓市表現差異。

首先來看杭州。

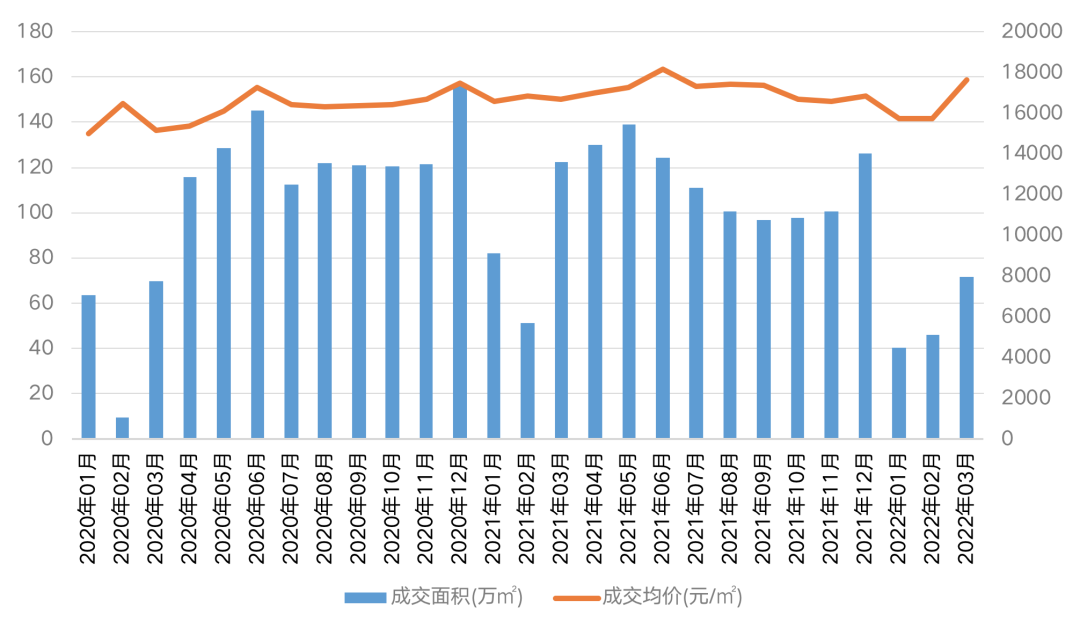

2022年以來,杭州樓市在2月份迎來短暫回調后,3月新房市場供應放量,成交量價雙升,新建商品住宅成交74萬平方米,環比上漲117%,成交均價為32413元/平方米,環比上漲17%。

更為重要的是,截止2022年3月底,杭州全市商品住宅去化周期僅為4.2個月。

圖:2020年1月-2022年3月杭州商品住宅成交量價(萬平方米、元/平方米)

數據來源:CRIC

實際上,樓市表現的冷與熱,也是杭州本輪土拍區域分化的重要原因。

聚焦杭州各個區域,此次土拍低溢價或底價成交的地塊多位于蕭山、余杭、臨平、錢塘等區域的鄉鎮板塊或臨安、富陽等距離主城較遠的區域,而這些區域樓市成交熱度顯著低于熱點片區。

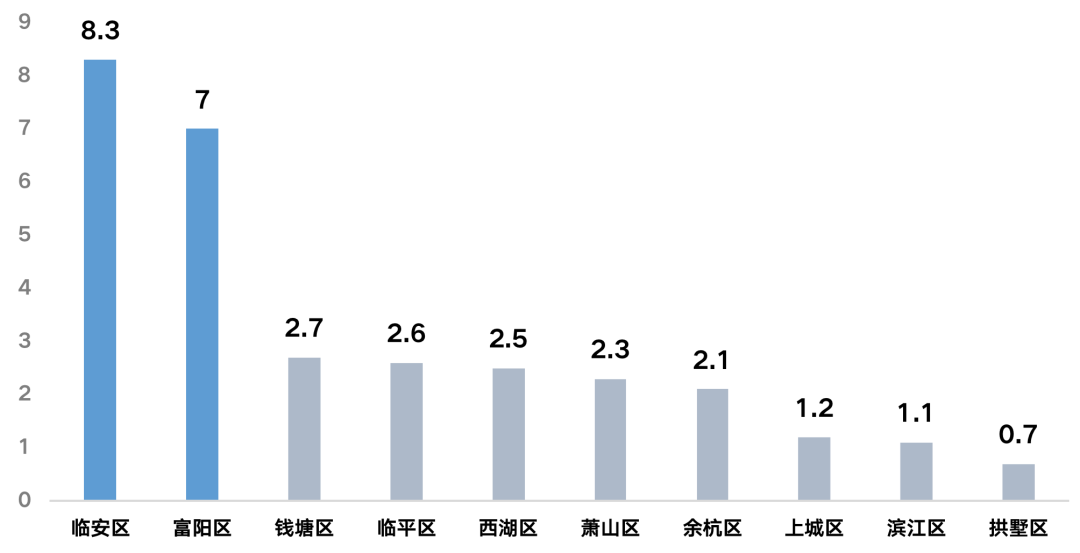

從去化來看,雖全市商品住宅去化僅為4.2個月,但臨安、富陽區的商品住宅去化周期顯著高于其他區域,分別為8.3個月和7個月。

盡管如此,杭州整體樓市表現仍然好于多數二線城市。

圖:2022年3月底杭州各區域商品住宅去化周期(月)

數據來源:CRI

再來看天津。

造成此次土拍市場冷清的原因來自于疫情反復、樓市下行等多方面,其中樓市下行或是主因。

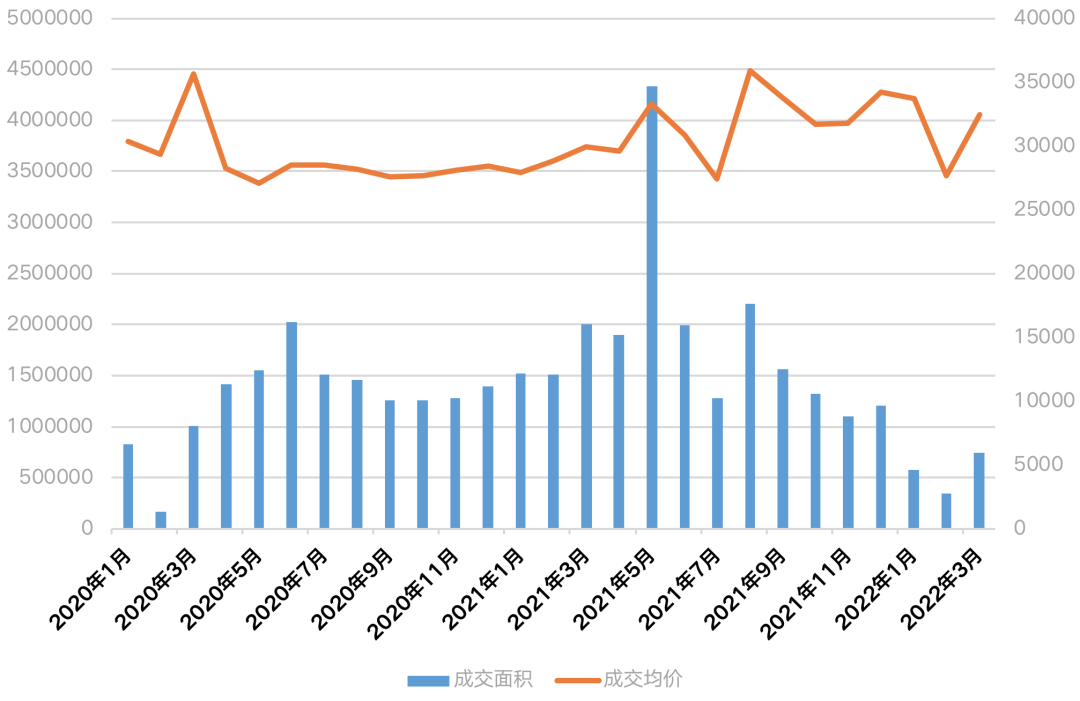

近期天津商品住宅去化速度明顯變慢。CRIC數據顯示,去年四季度以來,天津商品住宅月均成交量僅有80萬平方米,而去年二、三季度月均成交量高達120萬平方米,對比之下,月均成交量降幅高達33%。

受此影響,天津商品住宅去化周期大幅拉長。

CRIC數據顯示,截止2022年3月底,天津商品住宅去化周期已達28個月,較去年同期拉長了68%,尤其是武清等遠郊區域庫存量更是居高不下,去化艱難。

樓市表現不佳的大背景下,天津地市熱度自然也難出現回溫勢頭。

圖 :2020年1月-2022年3月天津商品住宅月度成交量價(萬平方米、元/平方米)

數據來源:CRIC整理

此外,城市基本面也對地市表現有一定的影響。

先看GDP。2021年杭州GDP達到 1.8萬億元,同比增長8.5%,位列全國第7位;天津2021年GDP約為1.6萬億,同比上年增長6.6%,位列全國第十位。

再來看兩個城市人口。根據兩地統計公報顯示,截止2021年末,杭州全市常住人口為1220.4萬人,較2020年末七普數據加23.9萬人。而天津則相反,2021年天津常住人口1373萬人,相較于七普數據再度減少13.6萬人,人口流失依然在持續,這也進一步導致天津樓市需求規模減少,土地市場熱度跌入冰點也在情理之中。

當前房企資金壓力仍處于高位的背景下,同日開拍的杭州與天津2022年首輪集中供地兩極分化的表現,恰恰是當前房地產市場城市分化的真實寫照。

當前樓市成交情況,成為企業拿地的重要考量,企業在拿地時會更多的考慮流量指標是否可以達到預期,尤其是在現金流承壓的情況下,面對反復的疫情和持續增加的行業不確定性,房企整體投資策略依然偏向保守和謹慎。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!