YY評級

YY評級 作者:rating狗

摘要

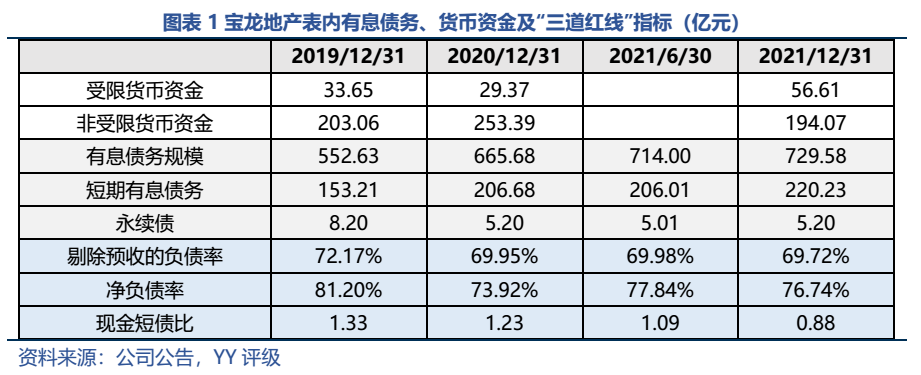

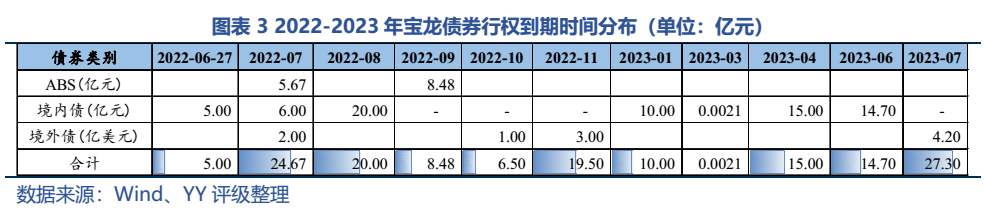

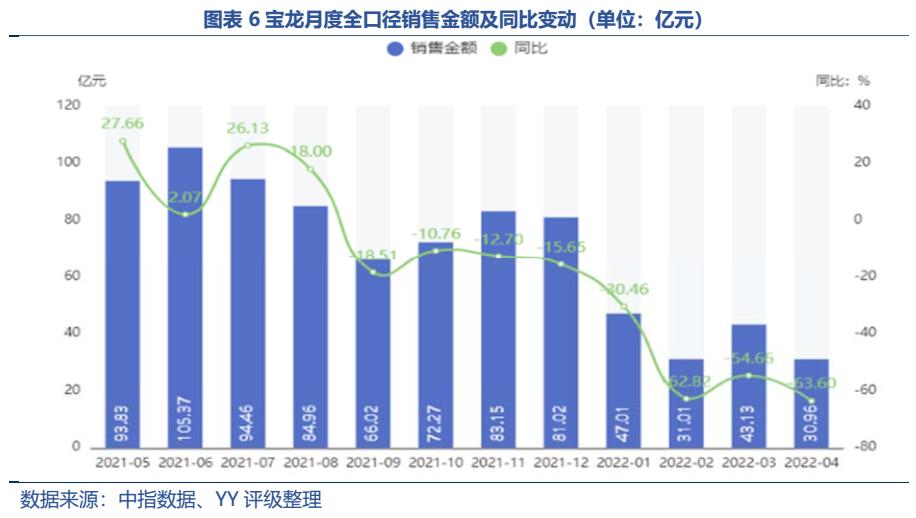

YY去年對寶龍的跟蹤報告曾指出,寶龍在2022年面臨集中到期大考(2022年有80億元人民幣+7億美元+10億港元債券行權或到期)。2022年以來,寶龍如同其他高收益民企,接連遭遇銷售額腰斬、資本市場融資受阻等困境,而年報顯示21年末非受限貨幣資金/短期債務比僅有0.88,出現資金缺口。寶龍于上半年勉力還債后,今年6-12月還有45.15億元境內債(含ABS)+6億美元境外債面臨行權或到期,折合人民幣約85億元。集中兌付壓力下不容喘息。

由于公司的銷售承壓,而債務已猶如“懸頂之劍”,80余億元REITS發行失效后,寶龍拿出了新的融資及償債計劃:1)出售寫字樓和長期出租公寓(價值150-200億元);2)抵押39個購物商場和酒店(價值200-250億元),因此本文主要關注三方面基本面,作為公司短期流動性的支撐點:01 商業項目去化情況;02 新一線及二線城市在售住宅項目可貢獻的回款;03 商業項目資產質量及抵押空間。

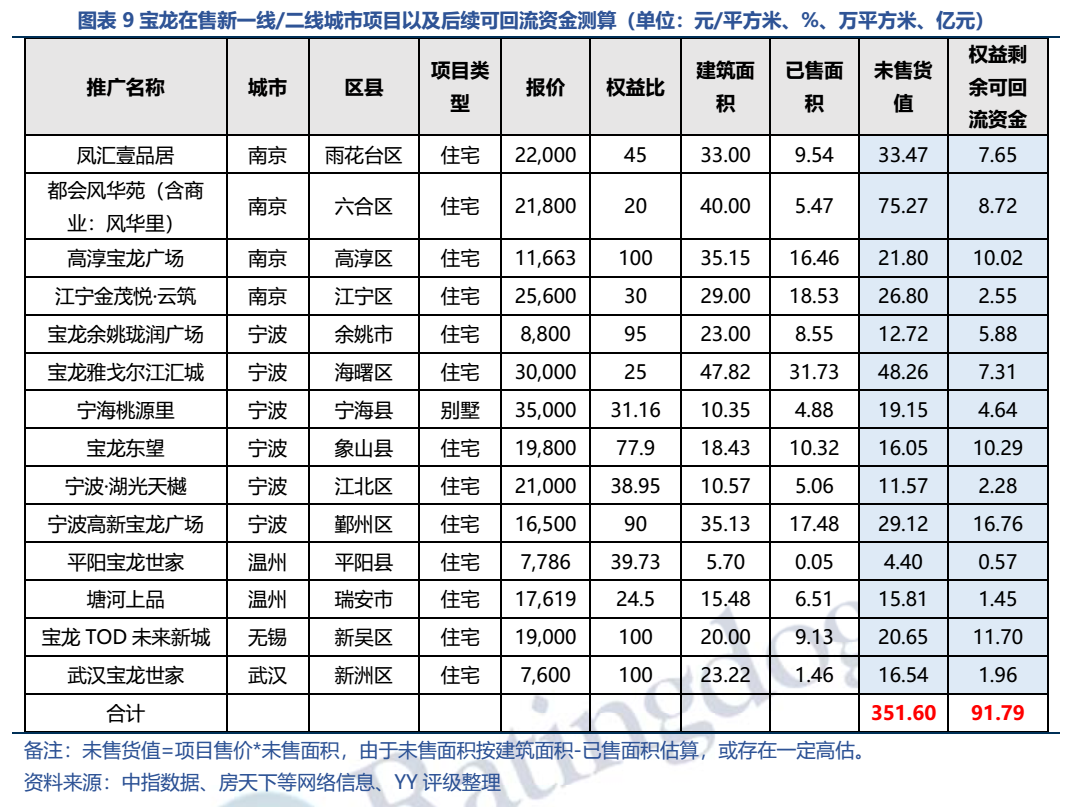

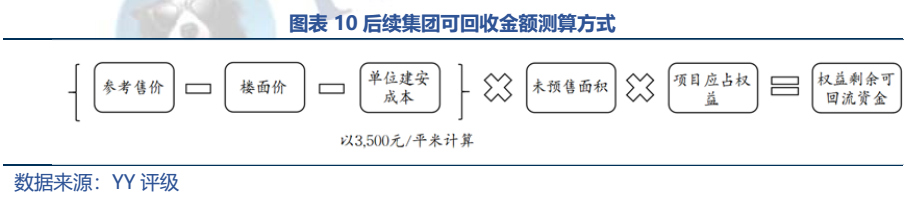

01 寶龍位于新一線/二線城市(長三角的南京、寧波、溫州、無錫,以及中部的武漢)的在售項目,在完全去化的理想情況下,后續可回流資金約**億元,實際可回流資金仍取決于銷售復蘇情況

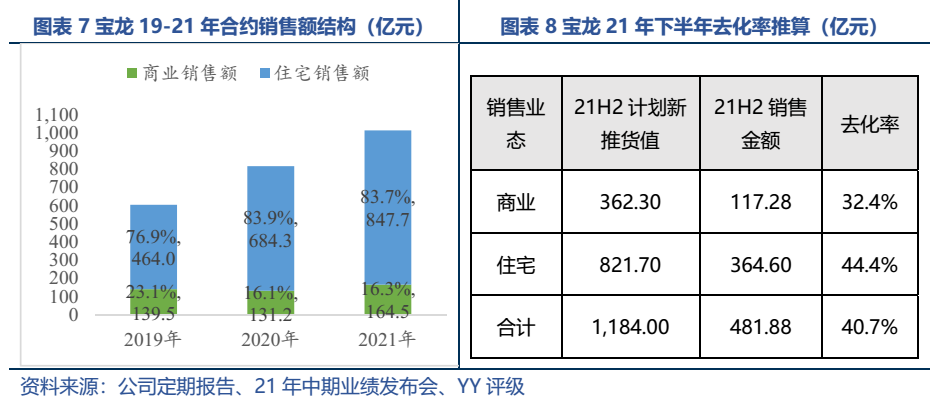

02 去年下半年公司整體去化率降至40.7%,其中商業去化率低至32%,從22年至今銷售額滑坡來看,目前實際去化預計更嚴重。因此,“寶龍預期今年能從寫字樓和長期出租公寓(價值150-200億元)的銷售中獲得**-**億元”可能仍為高估,我們的預期可再打個折扣。

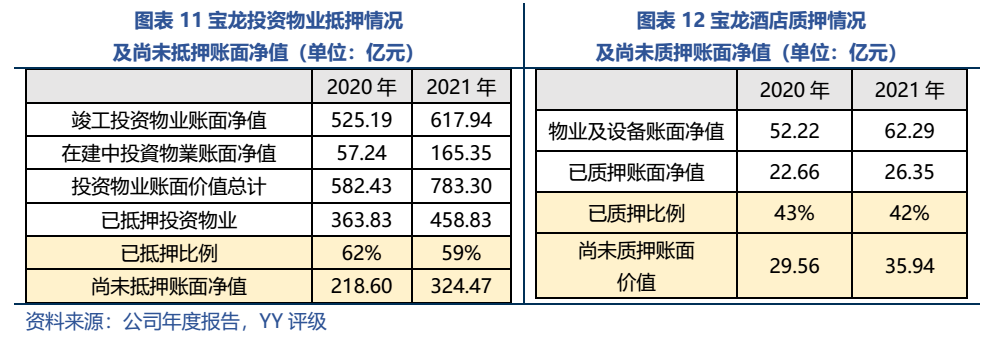

03 投資物業和酒店賬面上還有約***億元的抵押空間。但當前環境下,金融機構在選擇資產和發放貸款時可能會更加謹慎。而從資產質量角度來看,寶龍的商場和酒店布局偏下沉,多布局一二線城市非核區域,以及下沉至三線及區縣,而且近年來商場平均收益呈下滑趨勢,盈利能力有所削弱,加上疫情反復使得商場和酒店經營承壓,商場和酒店資產整體質量一般。

綜上分析,公司銷售回款******下半年集團層面到期債務,商業資產出售在當前環境下********,短期償債來源取決于********進度,再融資與下半年債務到期,是一場與時間的賽跑。

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 寶龍地產跟蹤:與債務到期賽跑