中證鵬元評級

中證鵬元評級 作者:吳進(jìn)輝

來源:中證鵬元評級(ID:cspengyuan)

主要內(nèi)容

PMI小幅下行,生產(chǎn)和需求有所走低,主要受1月季節(jié)性影響,但穩(wěn)增長的預(yù)期凸顯。1月,PMI指數(shù)為50.1%,前值為50.3%,回落0.2個百分點(diǎn),受季節(jié)性影響,生產(chǎn)指數(shù)50.9%,比上月回落0.5個百分點(diǎn),生產(chǎn)經(jīng)營活動預(yù)期指數(shù)為57.5%,較上月大幅增加3.2個百分點(diǎn),說明穩(wěn)增長的預(yù)期凸顯。需求端仍顯不足,新訂單指數(shù)為49.3%,比上月下降0.4個百分點(diǎn),繼續(xù)位于收縮區(qū)間。

國內(nèi)通脹短期放緩,對穩(wěn)增長未形成掣肘。CPI同比上漲0.9%,漲幅比上月回落0.6個百分點(diǎn),PPI同比上漲9.1%,漲幅比上月回落1.2個百分點(diǎn),在今年穩(wěn)增長的主線下,政策發(fā)力靠前,CPI預(yù)計(jì)短期溫和上漲,PPI因去年基數(shù)較高上漲可能性不大,預(yù)計(jì)會逐漸回落,物價(jià)并不會對穩(wěn)增長形成制約。

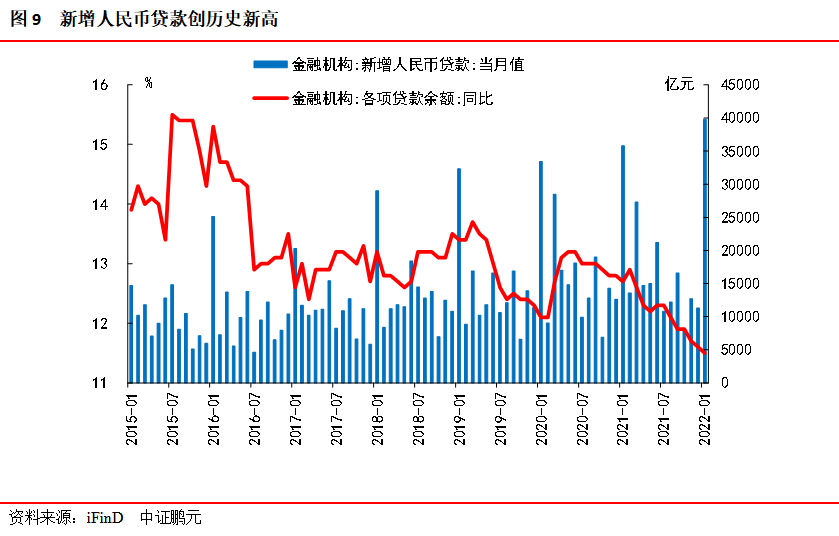

社融和信貸超預(yù)期,實(shí)現(xiàn)開門紅,寬信用初步形成。1月社融增量為61,700億元,比2021、2020年同期多增9,816億元、1.12萬億元。社融存量增速10.5%,前值10.3%,已連續(xù)三個月回升。新增信貸3.98萬億,同比多增4,000億元,單月新增規(guī)模創(chuàng)歷史新高,企業(yè)短期貸款多增較多,信貸結(jié)構(gòu)出現(xiàn)分化。

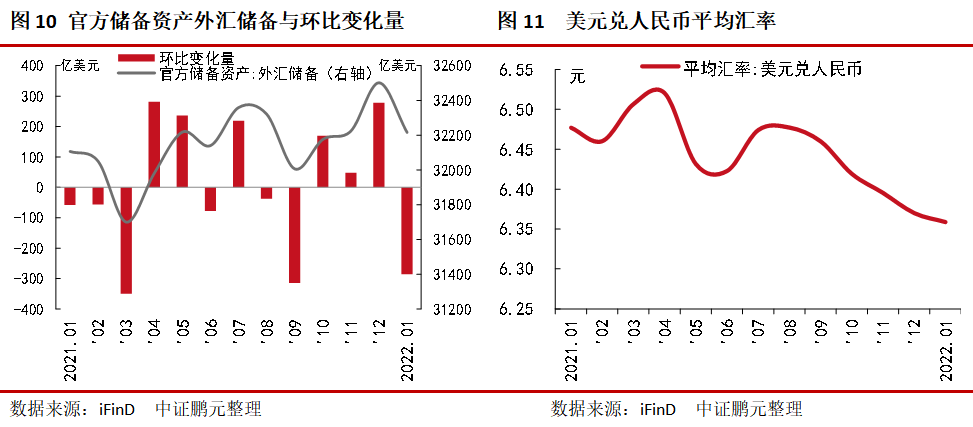

1月外匯市場運(yùn)行總體延續(xù)平穩(wěn)態(tài)勢,境內(nèi)外匯供求呈現(xiàn)基本平衡。外匯儲備規(guī)模為32,216億美元,較2021年末下降285億美元,降幅為0.88%。1月,美元兌人民幣平均匯率為6.36,連續(xù)6個月小幅回落。

一、宏觀經(jīng)濟(jì)觀察

核心觀點(diǎn):1月制造行業(yè)進(jìn)入傳統(tǒng)生產(chǎn)淡季,生產(chǎn)和需求均走低,PMI小幅下行。CPI和PPI均小幅回落,在今年穩(wěn)增長的主線下,政策發(fā)力靠前,國內(nèi)通脹短期放緩,物價(jià)并不會制約宏觀經(jīng)濟(jì)政策。從目前來看,CPI預(yù)計(jì)短期溫和上漲,PPI因去年基數(shù)較高上漲可能性不大,預(yù)計(jì)會逐漸回落,因而國內(nèi)通脹并不會對穩(wěn)增長形成掣肘。社融和信貸數(shù)據(jù)大幅超預(yù)期,迎來新年開門紅,總量已經(jīng)提上,寬信用初步形成,當(dāng)前處于穩(wěn)增長和寬信用的保駕護(hù)航期,3月是關(guān)鍵時點(diǎn),重點(diǎn)觀察PMI和社融數(shù)據(jù),關(guān)注基建和地產(chǎn)投資,寬信用效果如何,美聯(lián)儲加息動作走向,屆時或?qū)⒂瓉砗暧^政策和債市的轉(zhuǎn)折點(diǎn)。

(一)PMI小幅下行,生產(chǎn)和需求有所走低,主要受1月季節(jié)性影響,但穩(wěn)增長的預(yù)期凸顯

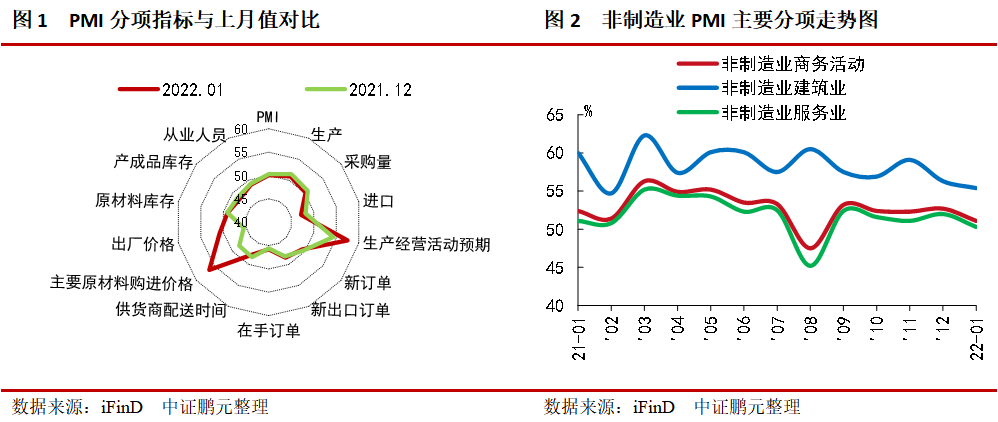

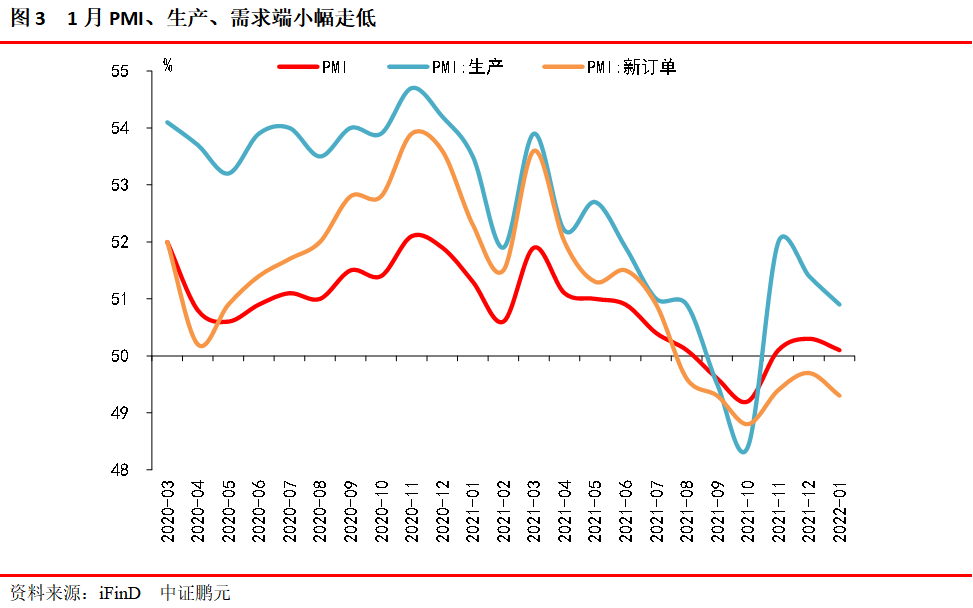

1月份,中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.1%,前值為50.3%,回落0.2個百分點(diǎn);非制造業(yè)商務(wù)活動指數(shù)為51.1%,較前值回落1.6個百分點(diǎn);綜合PMI產(chǎn)出指數(shù)為51.0%,較前值下降1.2個百分點(diǎn)。

1月PMI受季節(jié)性影響,生產(chǎn)和需求走低。1月份,部分制造行業(yè)進(jìn)入傳統(tǒng)生產(chǎn)淡季,加之近期市場需求放緩,制造業(yè)擴(kuò)張力度有所減弱。PMI生產(chǎn)指數(shù)50.9%,比上月回落0.5個百分點(diǎn),采購量指數(shù)為50.2%,比上月回落0.6個百分點(diǎn),生產(chǎn)雖小幅放緩但仍連續(xù)三個月高于臨界點(diǎn),生產(chǎn)經(jīng)營活動預(yù)期指數(shù)為57.5%,較上月大幅增加3.2個百分點(diǎn),說明穩(wěn)增長的預(yù)期凸顯。需求端仍顯不足,新訂單指數(shù)為49.3%,比上月下降0.4個百分點(diǎn),繼續(xù)位于收縮區(qū)間,制造業(yè)市場需求持續(xù)偏弱。

價(jià)格方面:價(jià)格指數(shù)回升。主要原材料購進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)分別為56.4%和50.9%,高于上月8.3和5.4個百分點(diǎn),重回?cái)U(kuò)張區(qū)間,制造業(yè)市場價(jià)格總體水平較上月上漲。

庫存方面:原材料庫存指數(shù)和產(chǎn)成品庫存指數(shù)分別為49.1%和48.0%,較上月分別回落0.1個百分點(diǎn)和0.5個百分點(diǎn)。生產(chǎn)走低,原材料庫存不足;原材料成本大幅增加,采購量減少,產(chǎn)成品庫存減少。

進(jìn)出口方面:出口增加,進(jìn)口回落。出口仍維持景氣,新出口訂單指數(shù)和進(jìn)口指數(shù)分別為48.4%和47.2%,比上月上升0.3個百分點(diǎn)和回落1個百分點(diǎn)。

非制造業(yè)回落,服務(wù)業(yè)受疫情影響較弱、建筑業(yè)景氣季節(jié)性回落。非制造業(yè)商務(wù)活動、建筑業(yè)、服務(wù)業(yè)指數(shù)為51.1%、55.4%、50.3%,分別較上月回落1.6個百分點(diǎn)、0.9個百分點(diǎn)、1.7個百分點(diǎn)。服務(wù)業(yè)受國內(nèi)疫情反復(fù)繼續(xù)影響。建筑業(yè)季節(jié)性回落,主要受雨雪天氣及春節(jié)臨近工人陸續(xù)返鄉(xiāng)等因素,施工進(jìn)度放緩。

(二)PPI同比降至9.1%,CPI同比回落至0.9%,國內(nèi)通脹短期放緩,對穩(wěn)增長未形成掣肘

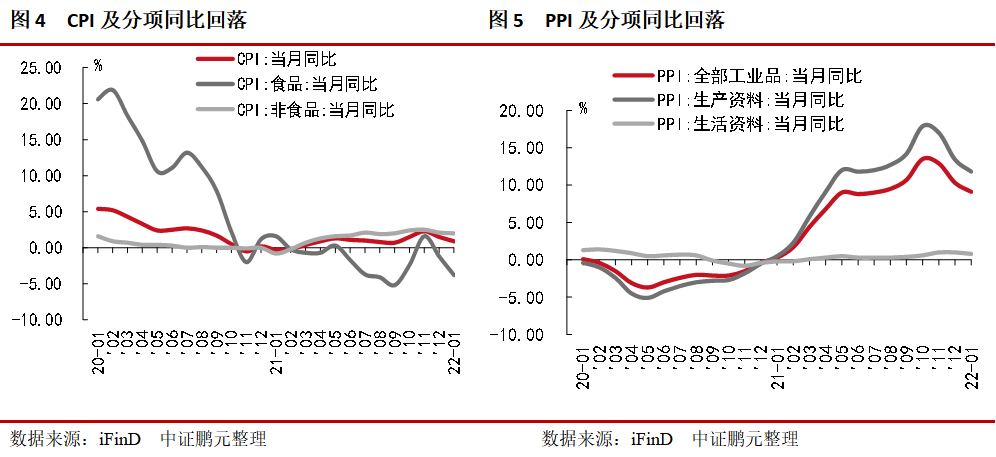

2022年1月,全國居民消費(fèi)價(jià)格CPI同比上漲0.9%,漲幅比上月回落0.6個百分點(diǎn),年價(jià)格變動的翹尾影響約為0.5個百分點(diǎn),新漲價(jià)影響約為0.4個百分點(diǎn),扣除食品和能源價(jià)格的核心CPI同比上漲1.2%,CPI環(huán)比由上月下降0.3%轉(zhuǎn)為上漲0.4%。

從CPI分項(xiàng)環(huán)比來看,食品價(jià)格由上月下降0.6%轉(zhuǎn)為上漲1.4%,影響CPI上漲約0.26個百分點(diǎn),食品項(xiàng)目因去年同期基數(shù)較高,環(huán)比雖有所上漲,但并未有效拉動CPI同比。食品中,受節(jié)日因素影響,鮮果、水產(chǎn)品和鮮菜價(jià)格分別上漲7.2%、4.1%和3.1%;冬季腌臘基本結(jié)束,加之節(jié)前生豬出欄加快,豬肉供應(yīng)充足,價(jià)格下降2.5%。非食品價(jià)格由上月下降0.2%轉(zhuǎn)為上漲0.2%,影響CPI上漲約0.18個百分點(diǎn)。非食品中,工業(yè)消費(fèi)品價(jià)格由上月下降0.5%轉(zhuǎn)為持平,其中受國際能源價(jià)格上漲影響,汽油、柴油和液化石油氣價(jià)格分別上漲2.2%、2.4%和1.5%。服務(wù)價(jià)格由上月持平轉(zhuǎn)為上漲0.3%,其中,節(jié)前出行有所增加,飛機(jī)票、交通工具租賃費(fèi)和長途汽車價(jià)格分別上漲12.4%、9.8%和5.2%;

1月PPI同比上漲9.1%,漲幅比上月回落1.2個百分點(diǎn)。其中,生產(chǎn)資料價(jià)格上漲11.8%,漲幅回落1.6個百分點(diǎn);生活資料價(jià)格上漲0.8%,漲幅回落1.6個百分點(diǎn)。從PPI環(huán)比來看,保供穩(wěn)價(jià)政策有力推進(jìn),煤炭、鋼材價(jià)格繼續(xù)回落,煤炭開采和洗選業(yè)價(jià)格下降3.5%,黑色金屬冶煉和壓延加工業(yè)價(jià)格下降1.9%。受國際原油價(jià)格回升影響,國內(nèi)石油相關(guān)行業(yè)價(jià)格回暖。石油和天然氣開采業(yè)價(jià)格由上月下降6.9%轉(zhuǎn)為上漲2.6%;化學(xué)原料和化學(xué)制品制造業(yè)、化學(xué)纖維制造業(yè)價(jià)格分別下降1.3%和0.1%,降幅比上月分別收窄0.8和3.0個百分點(diǎn)國際有色金屬價(jià)格上行,帶動國內(nèi)有色金屬冶煉和壓延加工業(yè)價(jià)格上漲0.8%。

在今年穩(wěn)增長的主線下,政策發(fā)力靠前,尤其是基建投資,同時在地產(chǎn)和出口不穩(wěn)固的情形下,一些刺激政策的加速出臺,物價(jià)上漲過快,市場一度擔(dān)心會制約穩(wěn)增長的實(shí)施。從目前來看,CPI預(yù)計(jì)短期溫和上漲,PPI因去年基數(shù)較高上漲可能性不大,預(yù)計(jì)會逐漸回落,因而國內(nèi)通脹并不會對穩(wěn)增長形成掣肘。

(三)社融和信貸超預(yù)期,實(shí)現(xiàn)開門紅,寬信用初步形成

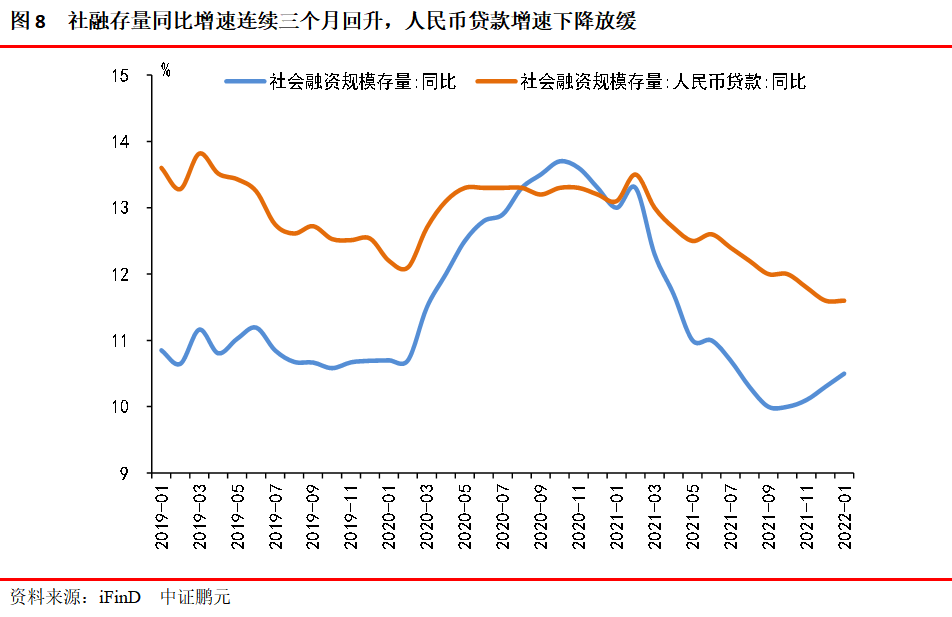

2022年1月社會融資規(guī)模增量為61,700億元,前值為23,682億元,比2021年同期多增9,816億元,比2020年同期多增1.12萬億元。社融存量增速10.5%,前值10.3%,已連續(xù)三個月回升。M2同比9.8%,前值9.0%;M1同比-1.9%,前值3.5%。先看社融的結(jié)構(gòu):

信貸開門紅,帶動表內(nèi)融資大幅增加:1月社融口徑的新增人民幣貸款4.2萬億,同比多增3,818億,主要與企業(yè)融資改善有關(guān),是當(dāng)期社融的主要拉動項(xiàng)。

表外融資壓減放緩:委托貸款增加428億元,同比多增337億元;信托貸款減少680億元,同比少減162億元;未貼現(xiàn)的銀行承兌匯票增加4,731億元,同比少增171億元。委托貸款、信托貸款、票據(jù)融資比同期壓降有所緩和。

直接融資增加支持社融回升:企業(yè)債券凈融資5,799億元,同比多1,882億元;政府債券凈融資6,026億元,同比多3,589億元;非金融企業(yè)境內(nèi)股票融資1,439億元,同比多448億元。在三重壓力下,財(cái)政政策發(fā)力靠前,適度開展。

M2增加、 M1回落,差值擴(kuò)大:1月末,廣義貨幣(M2)余額243.10萬億元,同比增長9.8%,增速分別比上月末和上年同期高0.8個和0.4個百分點(diǎn)。狹義貨幣(M1)余額61.39萬億元,同比下降1.9%,剔除春節(jié)錯時因素影響,M1同比增長約2%。流通中貨幣(M0)余額10.62萬億元,同比增長18.5%。M2-M1剪刀差再度走闊,表明資金活性不足、活躍度低。

再看信貸數(shù)據(jù),1月新增信貸3.98萬億,同比多增4,000億元,單月新增規(guī)模創(chuàng)歷史新高,信貸結(jié)構(gòu)出現(xiàn)分化。新增居民短期貸款1,006億元,同比少增2,272億元,表明消費(fèi)疲軟。居民中長貸新增7,424億,同比少增2,024億,連續(xù)兩月同比少增,表明地產(chǎn)銷售仍弱,地產(chǎn)政策調(diào)整有望進(jìn)一步放松。企業(yè)短期貸款新增10,100億元,同比多增4,345億元,比去年同期多增2,401億元。企業(yè)中長貸新增2.1萬億,同比多增600億,結(jié)束了長達(dá)6個月的同比少增。

總結(jié)來看,1月社融大幅超預(yù)期,信貸數(shù)據(jù)大幅好轉(zhuǎn),迎來新年開門紅,總量已經(jīng)提上,結(jié)構(gòu)雖有分化,但在穩(wěn)增長的背景下,有望進(jìn)一步好轉(zhuǎn)。從央行四季度貨幣政策執(zhí)行報(bào)告可以看出,強(qiáng)調(diào)發(fā)揮好貨幣政策工具的總量和結(jié)構(gòu)雙重功能,提出降低銀行負(fù)債,明確寬信用的支持方向和方式,寬貨幣和寬信用有后勁,寬貨幣+寬信用已初步形成,且仍會保持連續(xù)性。當(dāng)前處于穩(wěn)增長和寬信用的保駕護(hù)航期,重點(diǎn)觀察3月即將公布的PMI和社融數(shù)據(jù),關(guān)注基建和地產(chǎn)投資,屆時或?qū)⒂瓉韨修D(zhuǎn)折點(diǎn)。

(四)1月外匯儲備規(guī)模為32,216億美元,較2021年末下降285億美元,降幅為0.88%

2月7日,國家外匯管理局?jǐn)?shù)據(jù)顯示,截至2022年1月末,我國外匯儲備規(guī)模為32,216億美元,較2021年末下降285億美元,降幅為0.88%。1月,美元兌人民幣平均匯率為6.36,連續(xù)6個月小幅回落。

2022年1月,外匯市場運(yùn)行總體延續(xù)平穩(wěn)態(tài)勢,境內(nèi)外匯供求呈現(xiàn)基本平衡。國際金融市場上,受主要國家貨幣政策預(yù)期、地緣政治及宏觀經(jīng)濟(jì)數(shù)據(jù)等因素影響,美元指數(shù)上漲,全球金融資產(chǎn)價(jià)格總體下跌。外匯儲備以美元為計(jì)價(jià)貨幣,非美元貨幣折算成美元后金額減少,與資產(chǎn)價(jià)格變化等因素共同作用,當(dāng)月外匯儲備規(guī)模下降。

美國1月CPI數(shù)據(jù)再超預(yù)期,CPI同比和核心CPI同比分別錄得7.5%、6%的讀數(shù),均較前值大幅上行0.5個百分點(diǎn),均創(chuàng)四十年來新高。美聯(lián)儲3月加息毋庸置疑,全年加息次數(shù)預(yù)計(jì)多于此前預(yù)定的3到4次,我國貨幣政策以我為主,但仍需警惕主要經(jīng)濟(jì)體加息的影響,維持匯率穩(wěn)定。

當(dāng)前全球新冠肺炎疫情持續(xù),外部環(huán)境不確定因素增多,國際金融市場波動性加大。但我國堅(jiān)定不移推動高質(zhì)量發(fā)展,堅(jiān)持穩(wěn)中求進(jìn)工作總基調(diào),經(jīng)濟(jì)韌性強(qiáng)、潛力足、長期向好的基本面沒有改變,將為外匯儲備規(guī)模總體穩(wěn)定提供有力支撐。

二、宏觀與債市主要政策

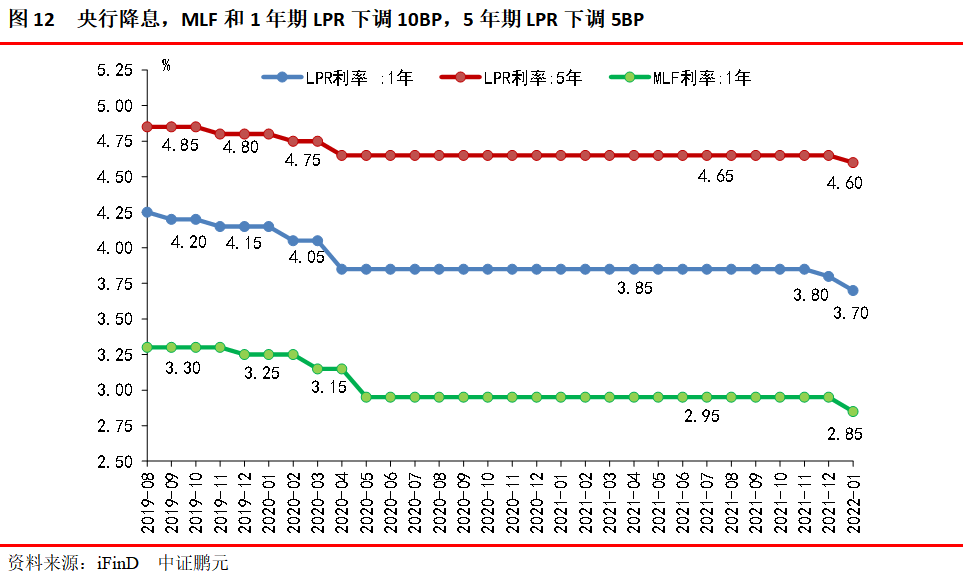

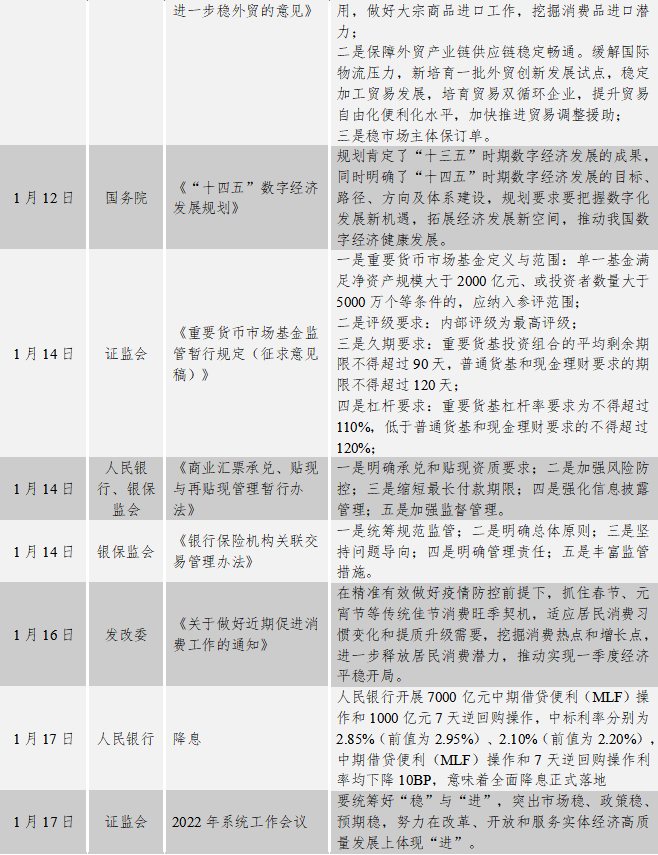

1月17日,人民銀行開展7000億元中期借貸便利(MLF)操作和1000億元7天逆回購操作,中標(biāo)利率分別為2.85%(前值為2.95%)、2.10%(前值為2.20%),中期借貸便利(MLF)操作和7天逆回購操作利率均下降10BP,意味著全面降息正式落地。

1月18日,央行副行長劉國強(qiáng)出席國務(wù)院新聞辦新聞發(fā)布會,罕見直白表態(tài)把貨幣政策工具箱開得再大一些,保持總量穩(wěn)定,避免信貸塌方,釋放明確寬松的貨幣政策,發(fā)力靠前。

1月20日,LPR下調(diào)。1年期LPR報(bào)3.70%,前值為3.80%,跟隨MLF下調(diào)10BP;5年期以上品種報(bào)4.60%,前值為4.65%,僅下調(diào)5BP。

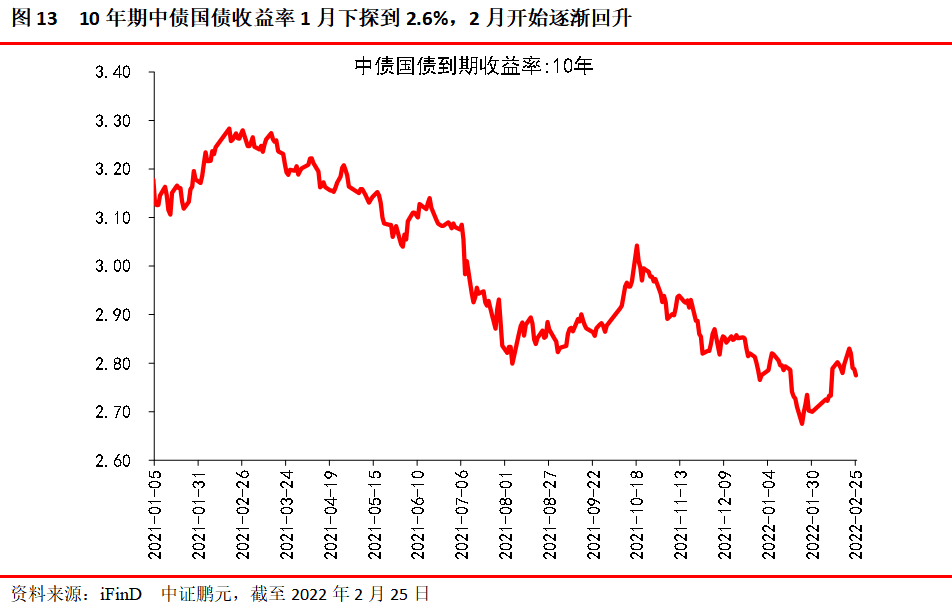

此次全面降息并不意外但來的較快時間點(diǎn)靠前。面對經(jīng)濟(jì)的三重壓力,2022年穩(wěn)增長的背景下,在去年12月降息降準(zhǔn)后,市場對今年降息已經(jīng)有預(yù)期。降息來得快,時間靠前。根據(jù)路透社相關(guān)調(diào)查,僅有三成左右的人認(rèn)為會在1月降息,今年春節(jié)來得早,市場普遍預(yù)期降息在春節(jié)后,央行此次降息也是充分體現(xiàn)了政策發(fā)力靠前。另外,隨著美國就業(yè)數(shù)據(jù)恢復(fù),通脹高企,美聯(lián)儲議息會議顯示絕大多數(shù)人贊成今年3月開始加息3次,可以說美國3月加息幾乎是事實(shí),央行在3月之前貨幣政策操作空間大。但需注意,貨幣政策以我為主,降息主因在穩(wěn)增長,寬貨幣+寬信用,提振信心,引導(dǎo)預(yù)期。

1年期LPR跟隨下調(diào)10BP,5年期LPR下調(diào)5BP,也屬正常。2019年改革后,LPR改為按MLF利率加點(diǎn)形成的方式報(bào)價(jià),由MLF到LPR的傳導(dǎo)機(jī)制已基本成型。LPR的下調(diào)尤其是5年期LPR與地產(chǎn)貸款利率、中長期貸款利率掛鉤,將會直接降低實(shí)體的融資成本,直指寬信用。比較關(guān)心的是5年期LPR下調(diào)幅度,一是常規(guī)操作。先從歷次LPR調(diào)整來看,同步下調(diào)為4次,其中有3次是5年期LPR下調(diào)幅度是1年期LPR下調(diào)幅度的一半,僅有2019年11月1次同步下調(diào)。二是房地產(chǎn)風(fēng)險(xiǎn)未出清,必須穩(wěn)妥推進(jìn),走一步看一步,并不急于釋放過于寬松的信用,后續(xù)5年期LPR還有繼續(xù)下降的空間。

本次降息有助于降成本、穩(wěn)增長、穩(wěn)信用,但真正的寬貨幣到寬信用尚需時日。后續(xù)寬信用需更多組合拳,財(cái)政政策需更加靠前發(fā)力,專項(xiàng)債發(fā)行把握“早準(zhǔn)快”,尋找優(yōu)質(zhì)項(xiàng)目,主動作為,落地更多實(shí)物工作量,由于去年四季度大部分專項(xiàng)債發(fā)行的實(shí)物成果會延續(xù)到一季度,預(yù)計(jì)一季度的數(shù)據(jù)不會太差。城投方面,嚴(yán)格遏制新增隱性債務(wù),妥善化解存量債務(wù)的背景下,將很難放松。地產(chǎn)政策方面,預(yù)售資金監(jiān)管邊際放松,房企收并購加速,預(yù)計(jì)迎來好轉(zhuǎn),但仍需注意市場和銀行等機(jī)構(gòu)對風(fēng)險(xiǎn)房企的偏好,政策和實(shí)物傳導(dǎo)的不暢。

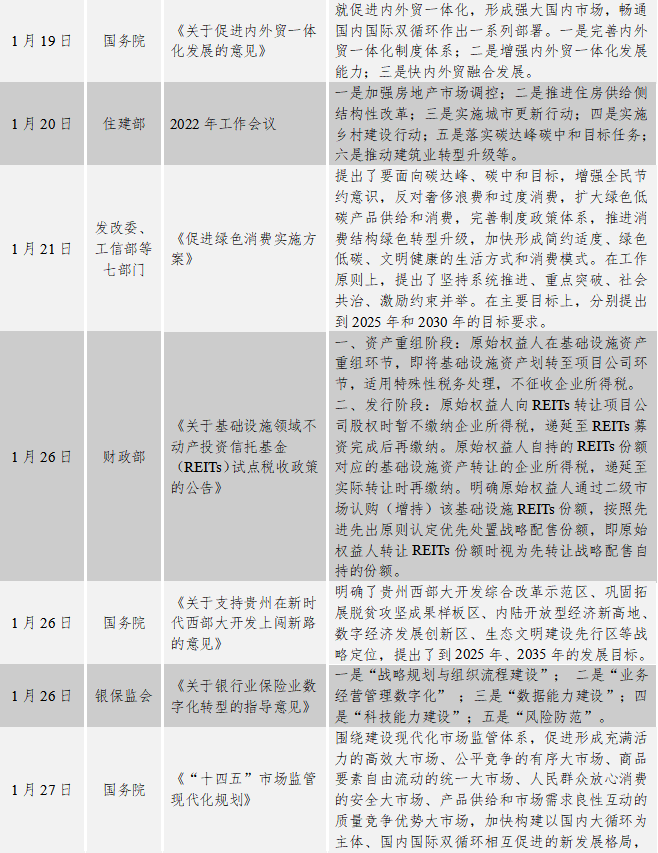

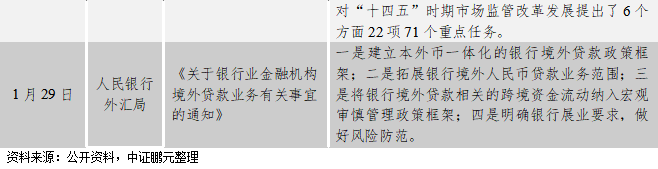

宏觀經(jīng)濟(jì)設(shè)計(jì)方面:1月6日,國務(wù)院印發(fā)了《要素市場化配置綜合改革試點(diǎn)總體方案》,要求加強(qiáng)資源環(huán)境市場制度建設(shè),健全要素市場治理,進(jìn)一步發(fā)揮要素協(xié)同配置效應(yīng)。本月出臺了一系列穩(wěn)增長的政策和措施:國務(wù)院分別印發(fā)了《關(guān)于做好跨周期調(diào)節(jié)進(jìn)一步穩(wěn)外貿(mào)的意見》、《關(guān)于促進(jìn)內(nèi)外貿(mào)一體化發(fā)展的意見》,對我國外貿(mào)進(jìn)一步發(fā)展提出要求;發(fā)改委聯(lián)合相關(guān)部門分別印發(fā)了《關(guān)于做好近期促進(jìn)消費(fèi)工作的通知》、《促進(jìn)綠色消費(fèi)實(shí)施方案》,對促進(jìn)消費(fèi)和綠色消費(fèi)的措施進(jìn)行了明確。1月,國務(wù)院分別印發(fā)了多份“十四五”發(fā)展規(guī)劃:《“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃》、《“十四五”公共服務(wù)規(guī)劃》、《“十四五”市場監(jiān)管現(xiàn)代化規(guī)劃》、《關(guān)于支持貴州在新時代西部大開發(fā)上闖新路的意見》。

債券市場制度建設(shè)方面:1月7日,銀保監(jiān)會下發(fā)《金融租賃公司項(xiàng)目公司管理辦法》,對金融租賃公司、境內(nèi)專業(yè)子公司開展融資租賃業(yè)務(wù)進(jìn)行了業(yè)務(wù)、范圍、結(jié)構(gòu)等方面要求和規(guī)范。1月14日,證監(jiān)會發(fā)布《重要貨幣市場基金監(jiān)管暫行規(guī)定(征求意見稿)》,定義與范圍,杠桿、久期等方面對重要貨幣基金進(jìn)行了要求。1月14日,人民銀行、銀保監(jiān)會發(fā)布《商業(yè)匯票承兌、貼現(xiàn)與再貼現(xiàn)管理暫行辦法》,一是明確承兌和貼現(xiàn)資質(zhì)要求;二是加強(qiáng)風(fēng)險(xiǎn)防控;三是縮短最長付款期限;四是強(qiáng)化信息披露管理;五是加強(qiáng)監(jiān)督管理。1月17日,人民銀行開展7000億元中期借貸便利(MLF)操作和1000億元7天逆回購操作,操作利率均下降10BP,意味著全面降息正式落地。1月20日,住建部召開年度系統(tǒng)工作會議,要求一是加強(qiáng)房地產(chǎn)市場調(diào)控;二是推進(jìn)住房供給側(cè)結(jié)構(gòu)性改革;三是實(shí)施城市更新行動;四是實(shí)施鄉(xiāng)村建設(shè)行動;五是落實(shí)碳達(dá)峰碳中和目標(biāo)任務(wù);六是推動建筑業(yè)轉(zhuǎn)型升級等。1月26日,財(cái)政部發(fā)布《關(guān)于基礎(chǔ)設(shè)施領(lǐng)域不動產(chǎn)投資信托基金(REITs)試點(diǎn)稅收政策的公告》,對我國基礎(chǔ)設(shè)施REITs試點(diǎn)明確了相應(yīng)部分稅收政策,在資產(chǎn)重組和發(fā)行階段,減免和轉(zhuǎn)讓時遞延所得稅,這標(biāo)志著中國REITs稅收制度建設(shè)正式開啟,意義重大,公募REITs進(jìn)入快速發(fā)展階段。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 通脹放緩,社融超預(yù)期,寬信用初步形成—1月宏觀經(jīng)濟(jì)觀察