面包財經

面包財經 作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

最近幾個月,P2P平臺暴雷事件屢屢刷屏。在這樣的市況下,主要收入來自于P2P業務的51信用卡仍然在港股完成了IPO,成為行業暗夜中罕有的一絲亮光。

能夠順利通過香港聯交所的聆訊并完成首發,51信用卡的經營狀況和那些跑路暴雷平臺有天壤之別,至少其合規性某種意義上得到了投資者的認可。

但是,截至7月18日,51信用卡的收盤價為8.43港元,上市4個交易日,收盤已經跌破8.50港元發行價格,盤中股價一度下挫至7.85港元。而在此前的兩個交易日雖然收盤價格位于發行價上方,盤中也已經數度破發。

51信用卡是第一家在港上市的國內大型P2P平臺,此前在美股上市的幾家互金平臺近期股價也接連重挫,趣店、拍拍貸和信而富當前股價較IPO發行價集體腰斬。

51信用卡會重蹈覆轍嗎?抑或這家公司能夠走出不同的走勢,在破發之后給市場帶來驚喜?

市場熱情不足:基石投資者兜底,以下限價格發行

51信用卡跌破發行價并不算太意外,在認購階段就有所征兆。

最近幾個月,港股迎來了新經濟IPO的大潮。51信用卡與巨無霸小米集團的招股時間相差不遠,市場資金面本來就不夠充裕,即便沒有近期P2P行業的雷暴潮,情況也很難樂觀。

51信用卡IPO每股發售價格8.5港元,位于發行價區間的下限,發售所得款凈額9.314億港元,規模并不算太大。

但即便如此認購也不算太踴躍。51信用卡在香港公開發售初步可供認購的股數11871000股,實際有效認購為10402500股,認購倍數為0.8763倍。簡單的說,這部分股份并沒有獲得足額認購。

香港公開發售中未獲認購發售的1468500股重新分配到國際發售,國際發售股份總數增至108300500股。

51信用卡最終順利IPO,有賴于基石投資者的捧場。信銀(香港)投資有限公司(中信銀行的境外控股子公司)總共認購27697000股,占51信用卡發售股份的23.3%,禁售期為半年。

投資者對于51信用卡的謹慎態度,可能也與過去半年在美股上市的多家中國互金平臺股價接連重挫有關,這打擊了海外投資者對中國互金公司的信心。

海外冷風吹:在美上市的中國互金公司集體折戟

2017年9月起,中國互金公司掀起赴美上市潮,截至2017年10月,共有六家互金公司在美上市或已向美國證券交易委員會遞交IPO申請。

而互聯網金融公司上市最早可以追溯到2015年12月,在美國紐交所上市的宜人貸(YRD.N)。但無論上市先后,目前在美股上市的中國互金公司股價自2017年10月中旬后無一幸免的遭遇滑鐵盧。

截至2018年7月16日宜人貸股價為20.50美元,相比2017年10月19日53.8美元下跌61.9%。股價走勢截圖如下:

而在2017年上市的三家互金公司,趣店、拍拍貸和信而富股票價格在上市之后也紛紛大舉破發,具體情況見下表:

截至2018年7月16日,拍拍貸、趣店和信而富3家公司股價分別為4.39美元,8.51美元與1.84美元,相較發行價跌幅分別為66.23%,64.54%與69.33%。

說完市場狀況,再來看看51信用卡的業務情況,投資者的擔憂或許有一定的道理。

從信用卡管理到P2P平臺

51信用卡業務始于2012年5月,推出51信用卡管家APP。

在招股書中稱:這是一個能夠幫用戶“一鍵智能管理信用卡賬單的APP,尤其是對于信用卡較多的用戶”。51信用卡靠這個應用在短時間積累了大量用戶,截至2017年底51信用卡月活躍用戶已經達到700萬名。

雖然當時有一些媒體稱51信用卡管家這一APP為有多張信用卡拆東墻補西墻套現人群提供了便利。但靠51信用卡管家APP積累了大量信用卡使用人群信用數據并掌握了有借貸習慣的核心用戶群,為后來轉型P2P業務提供了用戶基礎。

51信用卡從2014年開始切入P2P業務,與宜信合作推出 “瞬時貸” 面向信用卡持卡人群的快速貸款產品。2015年,推出自有的基于信用卡用戶的個人信貸產品—人品貸。同年51信用卡P2P平臺“51人品”上線,簡單的說就是網絡借貸撮合平臺。

從近期的財務數據上看,51信用卡的利潤情況并不算差。

2017年,51信用卡營收、經優先股公允價值及開支調整后利潤分別為22.69億元與7.44億元,相比2016年增長2.97倍與12.9倍,平臺撮合貸款金額也從2016年的102.993億元增長到2017年的338.91億元。

隨著營收的大幅增長,51信用卡P2P板塊的信貸撮合及服務費占收益總額比重從2015年底的18.6%,一躍至2017年的71.73%。

雖然51信用卡主營業務收入順利從信用卡業務轉向了P2P平臺貸款撮合業務,并且實現了規模化的盈利,但如果仔細翻查招股書會發現這種模式其實也面臨著不少的挑戰,而51信用卡的經營時間還不算太長,很難打消投資者的疑慮。

非持卡人平均利率超過30%?P2P平臺上的另類“次級貸”?

51信用卡在招股書中將持有信用卡人群貸款與非持有信用卡人群貸款的利率分別披露,后者的平均年利率明顯超過前者。

招股書顯示,2017年向信用卡人群的貸款產品平均年利率介乎14.9%到27.6%之間。

2016年和2017年,為“非信用卡人群服務的主要貸款產品的平均年化利率分別為31.5%及30.8%”。招股書原文如下:

雖然這一平均利率水平低于36%的“紅線”,但也已經是一個相當高的利率水準了。

51信用卡自2016年開始為非信用卡持卡人提供貸款撮合服務,這部分業務量增長迅猛。招股書顯示,其服務非信用卡人群的貸款產品總額從2016年的10.137億增至2017年的120.359億,一年時間猛增10倍,同期占貸款撮合總額的比重從9.8%增長至35.5%。

利率高不一定是好事,有金融常識的投資者會明白,這通常意味著更高的壞賬風險。利率中包含著風險定價,一般情況下,借貸利率其實是與風險成反比的。

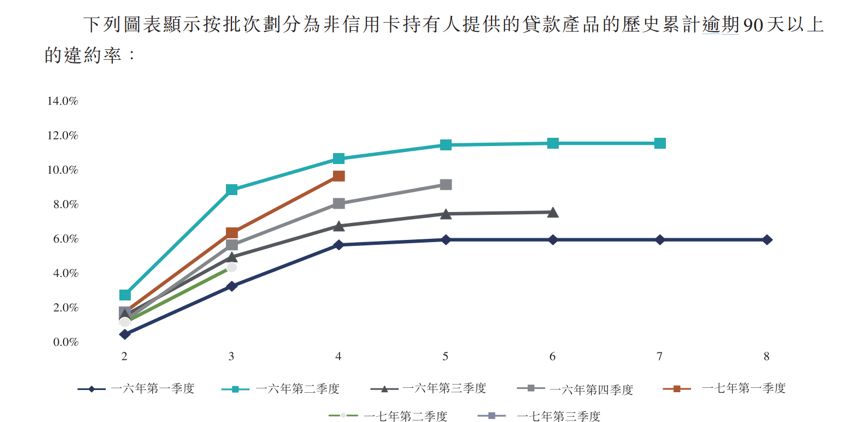

很關鍵的問題就是,貸款產品的不良率情況究竟如何。51信用卡并未披露平臺貸款整體不良率,但提供了各季度貸款產品逾期90天以上違約率,截取非信用卡持有人違約率統計如下:

51信用卡招股書上提供的圖表上沒有標注詳細的違約率數據,只能從坐標軸上大致看到其區間。

從各個季度平臺放款逾期90天比例上看,51信用卡2016年2季度的貸款,逾期90天貸款違約率已經超過10%,而2017年一季度在放款半年后逾期90天貸款違約率接近10%。

從較高的違約率上看,51信用卡的非信用卡借款人群的信用質量并不算太高。

向信用能力較差的人提供借款,并收取較高利息,這在某種意義上類似于“次級貸”。這種貸款方式與導致美國2007年的金融危機的次級貸款有某種相似之處,但并不能簡單的類比。通過小額分散是否能夠避免規避信用風險有待時間的檢驗。

根據招股書,2017年12月,監管部門接連頒布了141號文和57號文,對P2P網貸業務進行了規范。

受此影響,2018年一季度,51信用卡為非信用卡持卡人服務的貸款產品的撮合金額驟降至2.444億,同比減少77.55%,占貸款撮合總額比重僅為5.1%。

為了適應監管新規,51信用卡于2017年12月開始不再提供年利率超過36%的小額短貸產品,2017年其短期小額貸款產品占貸款總額比重達13.3%。

主動適應監管新規,對業務進行調整不是壞事情,增加高信用等級借貸用戶的業務比重,其實對風控有利。但是減少為非信用卡持卡人服務的貸款產品,這對于營收的影響也不容忽視。

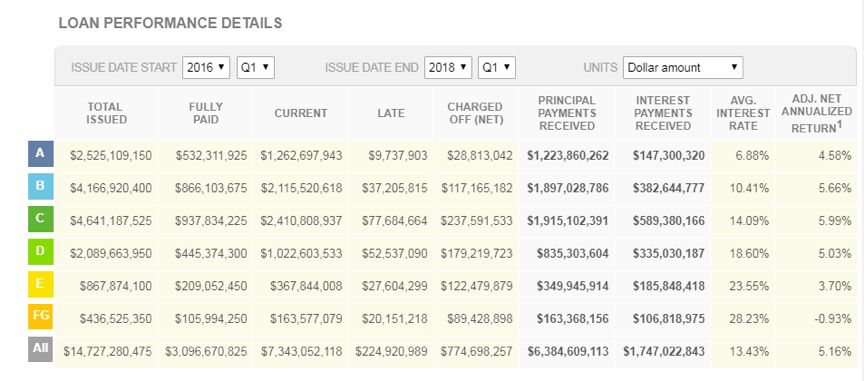

在研究51信用卡等國內P2P公司時,面包君還特意翻查了遠在大洋彼岸的P2P始祖LendingClub年度報告,與其網站定期披露的產品信息。截取目前LendingClub官網上公布的實時貸款利率與貸款情況截圖如下:

2015年到2018年一季度,LendingClub的最后一季度所有等級的貸款平均利率為13.34%。而期間LendingClub貸款實際損失大約在5.26%左右,投資人總體回報為5.16%。

總體來講LendingClub目前綜合13.34%的貸款利率相對海外大多數信用卡動輒15%的年化利率仍有相當大的競爭力。其次LendingClub貸款用戶總體來講都是擁有較好信用記錄人群,貸款人也主要集中在信用等級的前3個級別。

從招股書上的信息來看,51信用卡更傾向于將自己定位為一家金融科技公司。但一個現實的問題是,在金融強監管的情況下,如何維持營收與利潤的增長?(LZQ/CBB)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!