克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

樓市發展緩慢歸因于三大痛點:資源枯竭、規劃紊亂、爛尾長存。

淮南在八十年代曾經被國務院批準為“較大的市”。進入21世紀,隨著煤炭產能控制,曾經的礦業大市經濟發展停滯、勞動人口流失,房地產和基礎建設也仿佛籠罩在淡淡的哀傷。

淮南八公山區曾被報道房價已經“鶴崗化”,廠礦職工房只需5萬元/套。市中心田家庵區雖尚不至于此,但房地產市場也長期處于去化緩慢、量價漲幅有限。

據實地調研,淮南當前主城供應遠大于需求,未來中長期市場缺乏爆發潛力。經濟發展停滯、人口需求外流、政府規劃紊亂、爛尾長期存在等都是制約淮南房地產市場的因素。

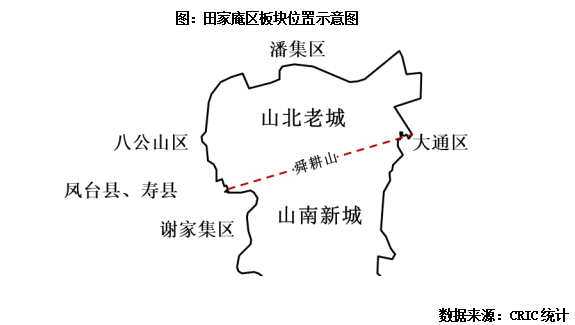

本次調研的區域為淮南主城區田家庵區,同時也是淮南房地產市場核心區域。下文主要基于對田家庵區山北老城和山南新城兩個板塊的樓市情況。

01 主城市場規模不足300萬平方米2021年下半年在售項目流速腰斬

淮南房地產市場長期以來相對封閉。2016年以前全年全市商品房銷售面積低于300萬平方米,市場在售樓盤以本土房企為主。

2017年品牌房企在“高周轉、下沉三四線”下集中進入淮南市場,全年全市商品房成交面積突破至334萬平方米,同比增長40%。

2018年淮南碧桂園項目開盤,一期共計成交房源過千套,短期內透支了市場存量需求。2019年起淮南樓市進入下行階段。2020年起碧桂園項目尾盤傾銷,在售房源由精裝9000元/平方米(含1000元/平方米精裝)改至毛坯8000元/平方米,最后降至6000元/平方米。

需求透支下淮南新房成交規模快速縮減,2020年和2021年田家庵區商品住宅成交面積分別同比下降10%和12%。

據實地調研了解,以山北老城為例,2021年上半年市場相對平穩,剛需流量盤月均成交100套;下半年市場轉冷,月均去化水平降至50套以內,部分滯銷項目降至10套以內。2022年返鄉置業明顯弱于往年,春節期間某流量項目僅成交25套房源,同比回落70%。

02 山北購房以潘家集剛需為主田家庵改善前往山南置業

淮南主城區田家庵區以舜耕山為界,劃分為山北老城和山南新城兩個板塊。周邊相接壤的潘集區、大通區、八公山區和謝家集區。其中八公山區和謝家集區煤礦資源已枯竭,購買貧瘠;鳳臺縣和壽縣相對獨立。主城區主力購房客群以潘集區和田家庵區兩區為主。

山北老城舊改較為艱難,新建商品房主要集中在邊緣板塊。購房主力群體為來自潘集區的煤礦職工,占山北老城在售項目成交50%以上,部分項目可達80%。

山南新城為市府搬遷后所在,生活配套欠缺,教育配套東西分布不均。東部擁有學區資源,如淮南師范附小山南校區等。購房主力群體為來自山北老城的改善客戶。

03 居民信貸寬松,首付2成、利率下降房企信貸持嚴,預售資金嚴格支取

截至2022年3月,居民涉房信貸寬松。首套房首付最低20%,放款周期縮短至1個月以內。首套房利率由5.88%高點降至5.38%,二套房利率降幅有限仍為6.38%。據調研了解,山北老城剛需項目低首付現象普遍,部分項目存在首付分期情況。

房企信貸持嚴,預售資金全部進政府監管賬戶。重點監管資金每棟樓約1千萬元,結構封頂提取80%。此前某房企通過假合同違規提取,現僅能通過第三方企業提取,開發商嚴禁提取。

04 在售項目送車返現多種方式降價渠道分銷盛行但實際效果有限

2021年下半年在售項目為求加快銷售流速,概括而言主要采取變相降價和加大分銷力度兩種方式。但購房者信心缺失、購買力透支等問題,對實際成交的拉動效果有限。

變相降價方面,政府施行限跌令(備案價不得低于預售價格96.5折)。實地調研了解,在售項目通過送車位、送車和售后返款等方式變相降價。實際折扣或大于9折。此外,部分項目支持首付分期,即首付3萬元剩余首付款4個月免息。

加大分銷方面,當前分銷占項目成交比重為30%至80%不等;傭金最高達2萬元/套,占成交總價款約3%。

05 樓市發展緩慢歸因于三大痛點 資源枯竭、規劃紊亂、爛尾長存

我們認為淮南房地產市場長期處于去化緩慢、量價漲幅有限的狀態,主因是存在三大痛點:

宏觀上,資源型城市經濟與人口失速魔咒。節能減排下煤炭行業不景氣、產業轉型緩慢的背景下淮南長期存在經濟發展失速和勞動人口流出的問題。

2020年淮南GDP13337億元,總量在安徽省13個地級市中位列倒數5名。根據第七次人口普查數據,淮安2020年末常住人口較2010年末減少30.8萬人,考慮到2015年壽縣新劃入淮南管轄,淮南十年實際常住人口減少70萬人。

經濟和人口的雙重影響使得淮南房地產市場先天存在需求規模較小、需求結構單一的問題。本市戶籍勞動人口多外務工,根據百度遷徙數據,2022年春節期間遷入遷出淮南的人口主要來自合肥、上海和蘇州等城市。據實地調研了解,處于改善子女教育目的購房者多前往合肥置業,合肥與淮南接壤的地緣性因素下改善購房需求流失明顯。

中觀上,市政規劃紊亂,房地產市場封閉。政府規劃朝令夕改,以山南新區為例,2005年山南新區初步建立。據公開報道,2014年、2018年、2021年均有發布新的規劃變動,其中一度停止對新區的開發。據實地調研來看,雖山南新區建設已久,但截至2022年初仍沒有齊全的配套商業,各住宅區教育配套并不完善。

房地產市場運行較為封閉,據了解土地市場成交依舊以劃撥和勾地為主,招拍掛僅為確權程序。從碧桂園和融創分別僅在淮南開發了一個項目,后續再無開發計劃。

微觀上,爛尾樓問題長期存在。淮南房地產市場長期存在新房項目爛尾情況,高峰期曾經占在售項目的30%。2020年起政府著手通過引入社會資本盤活爛尾項目,2021年受信貸資金影響一部分項目面臨二次爛尾。

除卻上文提及的三大痛點外,具體到本輪市場下行,還是有其他誘因:

1) 2021年房企暴雷,山南新城恒大御府一度停工(現已復工),購房者出現恐慌情緒;

3) 合肥市場降溫,淮南市場信心缺失。

典型調研項目一:融創·玉蘭公館

▲區位/沙盤/售樓處實景圖

地理位置:田家庵區國慶西路與惠利大道交口

物業類型:高層、小高層

建筑面積:41萬平方米

裝修:毛坯

最近一次加推售價:備案均價6300元/平方米。

項目點評:本項目主打剛需,為此前本土房企爛尾盤活,是融創首入淮南項目。總規劃戶數2590戶,2019年末首開,當前累計去化約三成。

主力戶型為90-115平方米三房和125平方米四房。購房主力客群為來自潘集區的煤礦職工,占整體成交比重近80%,月均銷售約30套左右。

學區方面具有田家庵區第十六小學西校區和洞山中學,周邊商業配套較為欠缺。來自潘集區的購房者主要以純剛需置業為主,多由于原住地煤礦環境惡劣,以進城安居為目的。

▲區位/沙盤/售樓處實景圖

地理位置:山南新城淮河大道與和風大街交口西北角

物業類型:小高層、洋房

建筑面積:23.8萬平方米

裝修:毛坯

最近一次加推售價:備案均價7800元/平方米。

項目點評:本項目為中南在淮南第二個項目。位于山南新城板塊,主打緊鄰市政府駐地,享受未來核心規劃利好,但在教育資源方面略有欠缺。

2018年山南新城板塊銷售火爆,新建住宅項目入市普遍首開可去化80%,2019年末板塊內銷售快速遇冷。受購房者購買力限制,大戶型產品相對較難去化,總價100萬元以內的120平方米以內小面積產品流速較快。

因此本項目在售戶型均為120平方米以內,為95-110平方米三房和120平方米四房。其中主力戶型為105平方米三房。

▲區位/沙盤/售樓處實景圖

地理位置:山南新區民裕大街與杜鵑路交叉口東北

物業類型:小高層、洋房

建筑面積:28.5萬平方米

裝修:毛坯

最近一次加推售價:備案均價7800元/平方米。

項目點評:本項目位于山南新城,主打賣點為教育配套。周邊具有淮南師范附小和淮南實驗中學山南第一中學。

本項目共計有12棟小高層和28棟洋房,為104-118平方米三房和126平方米四房。其中118平方米洋房三房產品為主力戶型。

2020年11月項目首開,當前主要競品為金科·山水墅。該項目同為淮南師范附小學區,且在售洋房產品均價較本項目低300元/平方米。在當前下行市場情況下,在相同配套資源下,購房者更青睞于低總價產品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!