聯(lián)合資信

聯(lián)合資信 作者:宏觀研究部

來源:聯(lián)合資信(ID:lianheratings)

摘要

?2017年非標(biāo)融資規(guī)模達到頂峰,2018年開始持續(xù)收縮,到2020年末存量規(guī)模20.9萬億元,3年時間縮減6萬億元,減幅22.3%;非標(biāo)融資在社融總規(guī)模存量的占比亦由2017年末的13.07%,下降到2020年末的7.34%。近三年信托貸款收縮幅度最大,是非標(biāo)融資收縮的主要因素。

?非標(biāo)融資規(guī)模呈現(xiàn)明顯的地區(qū)分化。大多數(shù)省份2018年—2020年3年間非標(biāo)融資凈增量為負(fù)值,或者說非標(biāo)融資規(guī)模是在壓降政策作用下順勢收縮的,但有些地區(qū)仍在逆勢擴張。逆勢正增長的江蘇、甘肅、浙江、河南和黑龍江等省份,主要是信托融資與未貼現(xiàn)銀行承兌匯票融資逆勢正增長所致;而順勢收縮幅度較大的北京、遼寧、廣東、上海、湖北和天津等省市,基本上是三項非標(biāo)融資均大幅收縮。

?地區(qū)非標(biāo)融資規(guī)模的收縮程度對其債券信用風(fēng)險具有較為明顯的沖擊,隨著各地非標(biāo)融資的進一步收縮,債券市場違約風(fēng)險將承受較大壓力。信用風(fēng)險影響方面,主要是對信托貸款、委托貸款依賴性強,缺少其他融資渠道的融資人,現(xiàn)金流趨于緊張,面臨較大信用風(fēng)險,這樣的融資人主要集中在房地產(chǎn)開發(fā)企業(yè)及低資質(zhì)地方國有企業(yè)(城投及產(chǎn)業(yè)企業(yè))群體中。

2018年以來,隨著“資管新規(guī)”及相關(guān)政策措施的頒布實施,非標(biāo)融資規(guī)模轉(zhuǎn)為持續(xù)收縮。按照央行的社融統(tǒng)計口徑[1],截至2020年末,非標(biāo)融資存量為20.9萬億元,較2017年末縮減近6萬億元,縮減幅度22.3%;非標(biāo)存量在全部社會融資規(guī)模存量中的占比也由2017年末的13.07%,下降到2020年末的7.34%。與此同時,一些省份的非標(biāo)融資規(guī)模大幅收縮,而另一些省份卻是逆勢擴張,表現(xiàn)出顯著的區(qū)域分化特征。由于非標(biāo)融資的利率高于銀行貸款及標(biāo)債融資,因此企業(yè)債務(wù)融資會優(yōu)先選擇銀行貸款及標(biāo)債,在后者無法獲得或者滿足不了其融資需求的情況下,企業(yè)才會被動地選擇高成本的非標(biāo)融資,因此非標(biāo)融資的企業(yè)總體上都面臨短期資金緊張的壓力[2]。在非標(biāo)增量受限,存量無法續(xù)貸的背景下,非標(biāo)融資逾期風(fēng)險不可避免,并將向信用債市場傳導(dǎo)[3]。本文研究認(rèn)為,隨著2021年底“資管新規(guī)”及配套政策措施過渡期的臨近,非標(biāo)融資規(guī)模將進一步壓縮,同時總體信用環(huán)境也在邊際收緊的情況下,無論擴張地區(qū)還是收縮地區(qū),非標(biāo)融資規(guī)模依然較大企業(yè)的信用風(fēng)險或?qū)⑦M一步釋放,債市違約風(fēng)險或受影響。

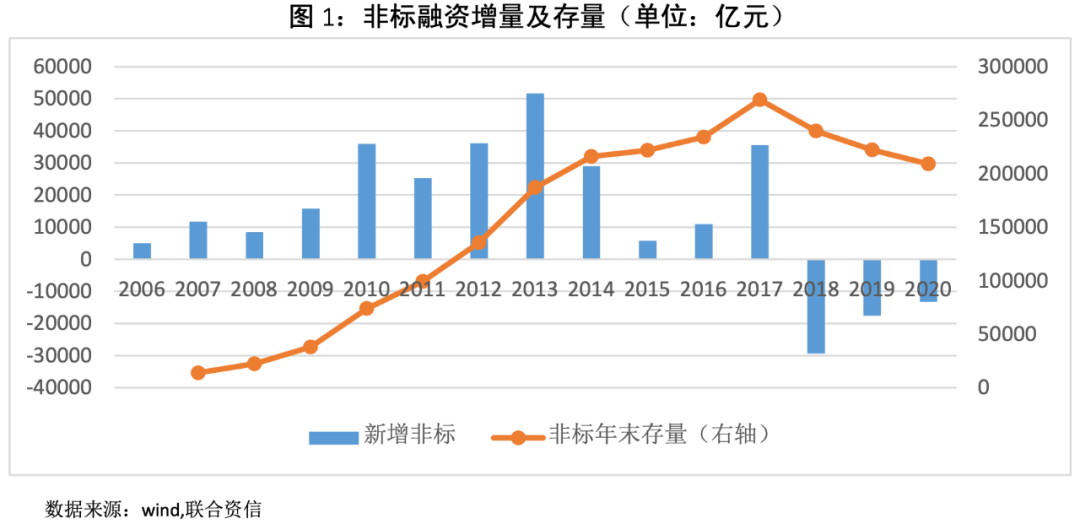

1、2017年非標(biāo)融資規(guī)模達到頂峰,2018年開始持續(xù)收縮

2009年以來,在4萬億刺激計劃的帶動下,非標(biāo)融資開始迅速發(fā)展,尤其在2012-2014年發(fā)展迅猛,2015年經(jīng)濟開始過熱,影子銀行的無序發(fā)展受到高層重視,開始規(guī)范非標(biāo)融資業(yè)務(wù)。2017年開始,監(jiān)管部門下發(fā)包括資管新規(guī)在內(nèi)的多項措施加大對非標(biāo)業(yè)務(wù)的監(jiān)管,從資金方、融資方和通道方三方面全面加強整治。2018年政策效果顯現(xiàn),非標(biāo)融資規(guī)模開始大幅縮減。

現(xiàn)有統(tǒng)計數(shù)據(jù)中,完整的非標(biāo)融資新增量月度數(shù)據(jù)開始于2006年1月至今[4],存量數(shù)據(jù)從2015年3月末開始發(fā)布[5]。以此宏觀數(shù)據(jù)為基礎(chǔ),我們可以觀察到:2006—2009年,是非標(biāo)的初步發(fā)展時期,每年新增量在1萬億左右。2010—2014年為快速發(fā)展階段,每年新增量都在2萬億元以上,最高的2013年新增達5萬億元以上;2015—2017年進入緩慢增長期,新增量逐年增加,2017年達到本階段最高;2017年政策開始去杠桿,整頓影子銀行和理財,非標(biāo)融資開始轉(zhuǎn)為收縮,2018年大幅收縮2.9萬億元,以后收縮幅度逐年收窄。存量上看,也是于2017年達到最高的26.9萬億元,隨后進入收縮趨勢,2020年非標(biāo)融資存量為20.9萬億元,三年之間收縮了6萬億元。

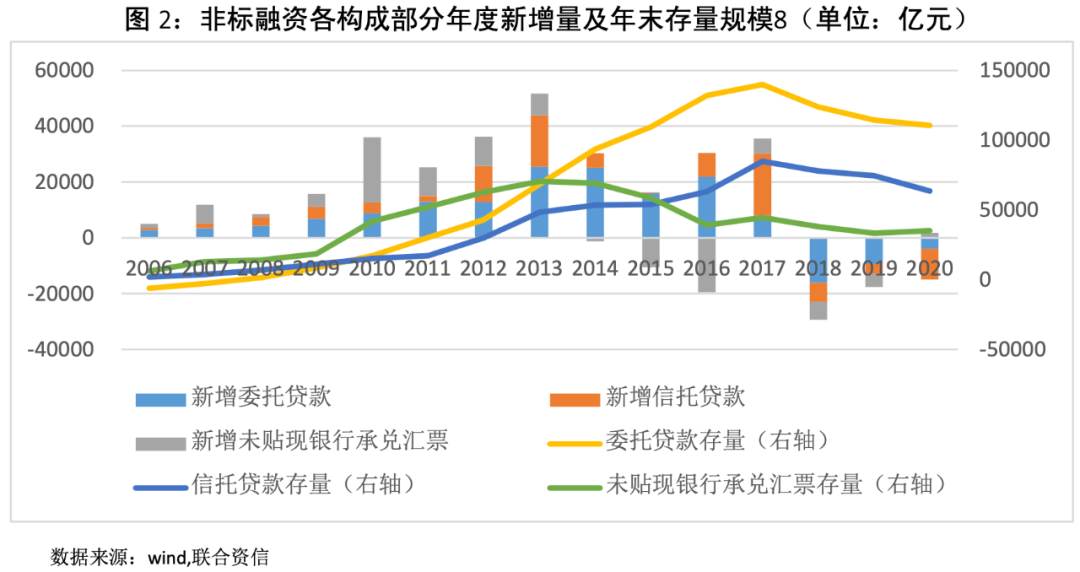

2、近三年信托貸款收縮幅度最大,是非標(biāo)融資收縮的主要因素

從存量來看,2017年,委托貸款和信托貸款存量規(guī)模達到峰值,然后從2018年開始趨于收縮,到2020年末下降至11.06萬億元和6.34萬億元,三年分別收縮了2.93萬億元和2.13萬元,收縮幅度25.14%和20.97%;未貼現(xiàn)銀行承兌匯票存量規(guī)模的峰值出現(xiàn)在2013年,較前者提前了4年,主要是由于2013年起監(jiān)管機構(gòu)出臺多項政策規(guī)范影子銀行業(yè)務(wù)[6];2020年末下降至3.51萬億元,較峰值收縮了50.14%,較2017年末收縮0.93萬億元,收縮幅度20.92%。以上可見2018年壓降非標(biāo)以來,信托貸款壓降幅度最大,是導(dǎo)致非標(biāo)融資規(guī)模收縮的主要因素。

增量上看,未貼現(xiàn)銀行承兌匯票于2014年—2016年出現(xiàn)大幅負(fù)增長,是監(jiān)管部門治理影子銀行業(yè)務(wù)政策效果的顯現(xiàn)。2018—2019年未貼現(xiàn)銀行承兌匯票縮減相對較小,2020年重回正增長,增加1746億元,同比多增了6503億,融資功能有所恢復(fù)。信托貸款和委托貸款2018-2020年持續(xù)大幅收縮,委托貸款收縮幅度趨于收窄,信托貸款收縮幅度持續(xù)加大。總體來說,非標(biāo)各構(gòu)成部分規(guī)模與總規(guī)模保持同向收縮的態(tài)勢,但收縮幅度有所不同,主要原因是各階段政策關(guān)注的重點及力度不同[7]。值得注意的是,盡管2020年為對沖疫情的負(fù)面影響,我國政府實施了特殊的貨幣金融政策,但全年信托融資和委托貸款仍為負(fù)增長,尤其是信托貸款大幅減少1.1萬億元,同比多減7553億元。可見政府壓縮非標(biāo)力度之大。

趨勢上看,在清理整頓影子銀行,規(guī)范理財和資產(chǎn)管理市場、“資管新規(guī)”過渡期即將結(jié)束的大背景下,非標(biāo)融資規(guī)模總體收縮的趨勢在所難免。2021年1—4月,信托融資下降1.1萬億元,較上年同期壓降幅度大為增加;委托貸款下降231億元,下降幅度有所減小;銀行承兌匯票凈增1.48萬億,延續(xù)了去年疫情以來的增長之勢,可能是疫后經(jīng)濟恢復(fù)期的特殊現(xiàn)象,估計難以持續(xù)。總體而言,非標(biāo)融資或?qū)⒗^續(xù)維持收縮態(tài)勢。

監(jiān)管部門計劃2020年壓降融資類信托規(guī)模壓縮1萬億元,實際壓降了1.1萬億元,其中2020年12月信托貸款大幅減少4620億元,主要是受監(jiān)管政策約束,年底到期的大量信托項目并未續(xù)期;截至2020年末,信托貸款余額同比下降14.8%,降幅遠遠高于2019年的4.4%,截至2021年2月末,信托貸款余額同比降幅進一步升至16.8%,是2007年有數(shù)據(jù)以來最大的降幅,可見監(jiān)管機構(gòu)對房地產(chǎn)業(yè)信托貸款、通道業(yè)務(wù)和資金信托的監(jiān)管的嚴(yán)格程度一直沒有放松。

在此期間,總體社融規(guī)模保持了穩(wěn)定增長態(tài)勢,尤其是在經(jīng)濟下行壓力下和外部擾動下,地方政府專項債、人民幣貸款、債券融資等規(guī)模增速加大,2020年為應(yīng)對疫情沖擊,以上三類債權(quán)融資規(guī)模更是大幅增長,帶動社融存量規(guī)模增長13.3%,為近三年來最高增速。近年來監(jiān)管部門實施“開前門、堵后門”的政策措施,社會融資規(guī)模結(jié)構(gòu)有所優(yōu)化,2020年末人民幣貸款、政府債券和企業(yè)債券占比(分別為60.25%、16.17%和9.70%)較2017年末有所上升(分別上升2.44、2.50和0.55個百分點),同時非標(biāo)融資規(guī)模顯著下降。這對防范和化解金融風(fēng)險,實現(xiàn)債務(wù)的可持續(xù)發(fā)展發(fā)揮了積極作用。

1、非標(biāo)融資規(guī)模呈現(xiàn)地區(qū)分化

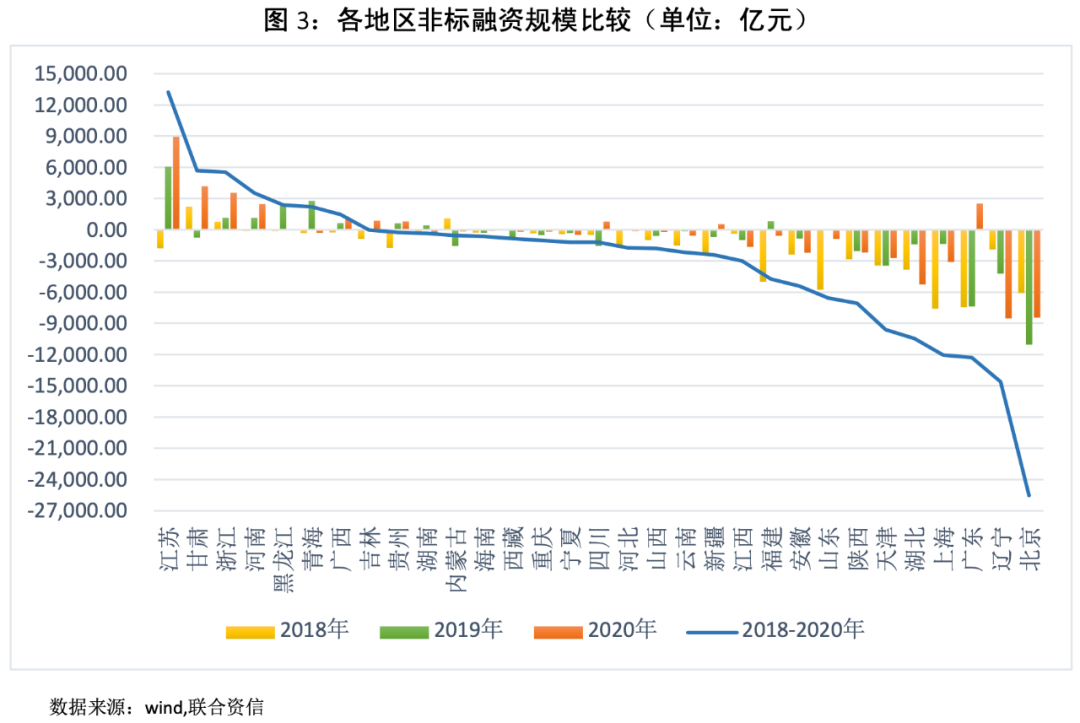

央行統(tǒng)計數(shù)據(jù)顯示,大多數(shù)省份2018年—2020年3年間非標(biāo)融資凈增量為負(fù)值,或者說非標(biāo)融資規(guī)模是在壓降政策作用下順勢收縮的,但有些地區(qū)仍在逆勢擴張。其中順勢收縮的地區(qū)有北京(-2.55萬億元)、天津(-0.96萬億元)、遼寧(-1.46萬億)、上海(-1.20萬億)、廣東(-1.23萬億)、湖北(-1.20)和山東(-0.67萬億)等22個省區(qū),同時江蘇(+1.32萬億)、甘肅(+0.57萬億)、浙江(+0.55萬億)、河南(+0.35萬億)、黑龍江(+0.24萬億)和青海(+0.22萬億)7個省區(qū)非標(biāo)融資規(guī)模繼續(xù)逆勢擴張。誠然順勢收縮的地區(qū)數(shù)量占大多數(shù),但逆勢擴張地區(qū)的占比也不小,非標(biāo)融資的地區(qū)分化特征比較明顯。

分年度觀察,2018年只有甘肅等四省份逆勢擴張,2019年逆勢擴張的是江蘇等11個省份,2020年逆勢擴張的省區(qū)仍然為11個,主要是江蘇、甘肅等省份。進一步可以看到,浙江是唯一一個非標(biāo)融資增量在2018—2020年連續(xù)3年正增長的省份,其次江蘇、甘肅、河南、黑龍江、廣西五省區(qū)三年中有二年實現(xiàn)正增長,此外還有青海、吉林、湖南、四川、河北、廣東、內(nèi)蒙等11個省區(qū)三年中有一年實現(xiàn)正增長,其余各省區(qū)都是連續(xù)三年負(fù)增長。

進一步考察,2018—2020年非標(biāo)融資逆勢正增長的江蘇、甘肅、浙江、河南和黑龍江等省份,主要是信托融資與未貼現(xiàn)銀行承兌匯票融資逆勢正增長所致;而順勢收縮幅度較大的北京、遼寧、廣東、上海、湖北和天津等省市,基本上是三項非標(biāo)融資均大幅收縮。另外從經(jīng)濟區(qū)來看,非標(biāo)融資擴張及收縮省市分布較為廣泛,東部、中部、西部及東北四大區(qū)域均有分布,非標(biāo)融資收縮幅度較大的省份則主要集中在東中部區(qū)域。

2021年一季度,在2018—2020年非標(biāo)融資逆勢增長的江蘇等7個省市區(qū)中,江蘇、廣西和青海繼續(xù)維持逆勢凈增長(凈增量分別為1399億元、148億元和16億元),其余4家轉(zhuǎn)為負(fù)增長。同期北京、吉林、安徽、福建、山東、湖南、云南、西藏和新疆等9個省市區(qū)轉(zhuǎn)為正增長(凈增量分別為365億元、58億元、124億元、90億元、355億元、48億元、35億元、39億元和24億元),其余則繼續(xù)呈收縮之勢。

2、非標(biāo)融資規(guī)模地區(qū)分化的原因

關(guān)于非標(biāo)融資規(guī)模的地區(qū)分化問題,當(dāng)前尚鮮有討論。總體而言,由于各地實際情況及對中央政策理解執(zhí)行等方面客觀上存在差異,正式落實的效果自然會有差異。利用非標(biāo)渠道融資的主體主要是地方平臺公司和房地產(chǎn)開發(fā)企業(yè),這兩類主體與地方政府或地方經(jīng)濟均具有緊密聯(lián)系,從而受到地方政府更多的關(guān)注和側(cè)重。另外從企業(yè)寧愿承擔(dān)更高的融資成本的原因來分析,一方面受到宏觀信用環(huán)境松緊的影響,另一方面也在于融資者自身信用質(zhì)量等原因,無法從正常渠道獲得融資的影響,后者的地方差異顯然也是客觀存在的。

進一步分析,大部分地區(qū)非標(biāo)融資收縮,一方面可能是用成本更低的銀行貸款或其他標(biāo)準(zhǔn)化債券對非標(biāo)債務(wù)的置換所致,比如2020年東南部一些地方政府支持企業(yè),趁疫情期間信用環(huán)境寬松、融資成本較低的時機,對成本較高的非標(biāo)債務(wù)進行了大量置換[9]。另一方面可能是在政策強力制約下,企業(yè)非標(biāo)融資受限,到期歸還只減不增。而少部分地區(qū)非標(biāo)融資逆勢擴張,從構(gòu)成上看主要受益于信托貸款和未貼現(xiàn)銀行承兌匯票的繼續(xù)凈增長(委托貸款表現(xiàn)一致,全部為收縮)。比如逆勢擴張最大的江蘇省,2018—2020年三年凈增的1.32萬億非標(biāo)融資中,委托貸款減少了0.79萬億元,信托貸款凈增了1.21萬億,未貼現(xiàn)的銀行承兌匯票凈增了1.99萬億。此類地區(qū)非標(biāo)規(guī)模近三年來逆勢增長的原因比較復(fù)雜,總體而言可能與各地監(jiān)管的松緊程度、非標(biāo)融資項目的合規(guī)合法程度、融資主體的資質(zhì)及項目的信用質(zhì)量等因素有關(guān)。

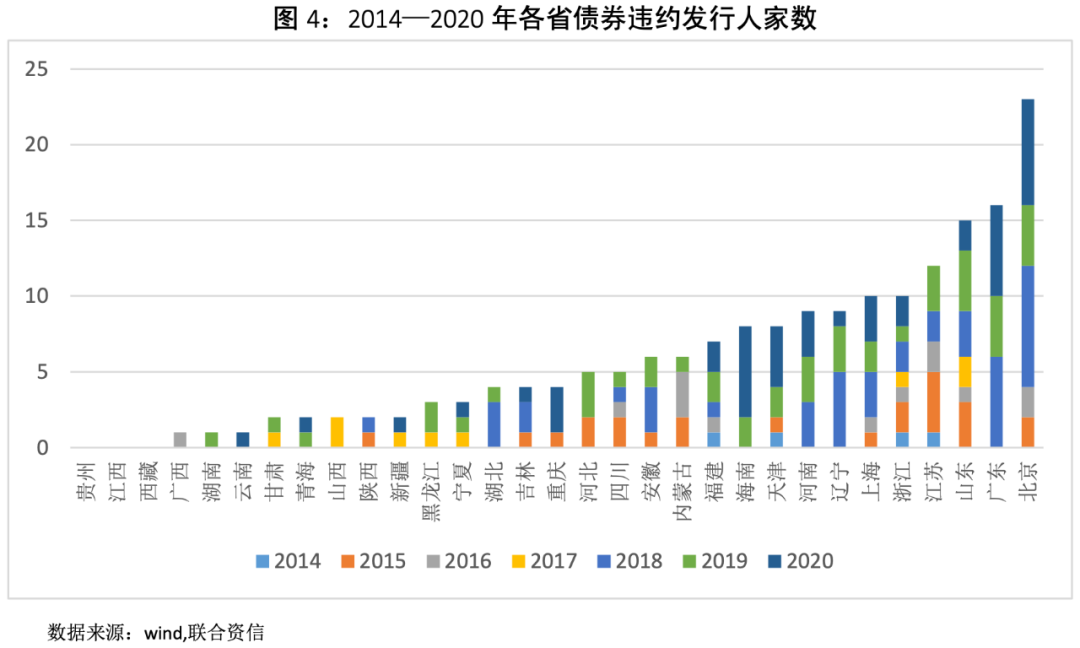

1、地區(qū)非標(biāo)融資規(guī)模的收縮程度對其債券信用狀況具有較為明顯的沖擊

2014年以來各地區(qū)債券市場違約發(fā)行人數(shù)量的增加情況,與其非標(biāo)融資收縮之間呈現(xiàn)出較為明顯的相關(guān)性。如北京市非標(biāo)融資規(guī)模收縮最大,相應(yīng)地債券違約數(shù)量最多,2014—2020年7年間北京共有24家發(fā)行人債券違約,非標(biāo)融資大幅收縮的2018年和2020年,新增違約發(fā)人數(shù)明顯增多;廣東、山東等債券違約較多的地區(qū),其非標(biāo)融資規(guī)模也處于收縮之中,廣東債券發(fā)行人違約全部集中在2018—2020年非標(biāo)融資大幅收縮時期;非標(biāo)融資規(guī)模收縮幅度較大的遼寧、天津、湖北、上海等地區(qū),債券發(fā)行人違約數(shù)量在近年來均增加較多。值得注意的是,江西、貴州、西藏三省至今沒有發(fā)生債券違約,除西藏自身特殊情況外,貴州的非標(biāo)融資規(guī)模實際上是增加的,江西在2019年和2020年非標(biāo)融資有所收縮,但2018—2020年三年總計收縮規(guī)模較小。以上情況說明,地區(qū)非標(biāo)融資規(guī)模的收縮程度對其債券信用風(fēng)險具有較為明顯的沖擊,隨著各地非標(biāo)融資的進一步收縮,債券市場違約風(fēng)險將承受較大壓力。信用風(fēng)險影響方面,主要是對信托貸款、委托貸款依賴性強,缺少其他融資渠道的融資人,現(xiàn)金流趨于緊張,面臨較大信用風(fēng)險,這樣的融資人主要集中在房地產(chǎn)開發(fā)企業(yè)及低資質(zhì)地方國有企業(yè)(城投及產(chǎn)業(yè)企業(yè))群體中。

2、非標(biāo)收縮和擴張地區(qū)的信用風(fēng)險或?qū)⑦M一步釋放

2020年下半年以來,隨著經(jīng)濟逐步復(fù)蘇,我國總體信用環(huán)境趨于收緊,經(jīng)濟結(jié)構(gòu)調(diào)整和風(fēng)險防范化解成為高質(zhì)量發(fā)展的主線。非標(biāo)融資本來是作為正常融資渠道(銀行信貸和債券、股票發(fā)行)的補充而存在,而現(xiàn)在壓縮非標(biāo)融資,意味著非標(biāo)融資增量的消失和大量的存量非標(biāo)融資到期不能續(xù)作,因此非標(biāo)債務(wù)的化解將依賴正常融資渠道的配合支持。但在總體信用收緊的大勢下,非標(biāo)融資人的融資環(huán)境將愈發(fā)緊張,對非標(biāo)融資依賴性較大的房地產(chǎn)企業(yè)和城投平臺流動性下降,信用風(fēng)險上升。

首先對非標(biāo)收縮速度快、幅度大的省區(qū)而言,由于總體信用環(huán)境收緊,非標(biāo)再融資受限,信用風(fēng)險繼續(xù)承壓。但因為這些地區(qū)近三年非標(biāo)大幅收縮已經(jīng)觸發(fā)出清了一些風(fēng)險,后續(xù)風(fēng)險暴露壓力可能相對較小。其次對近年來非標(biāo)規(guī)模逆勢上行的省份而言,由于“資管新規(guī)”過渡期即將臨近,非標(biāo)收縮趨勢不可逆轉(zhuǎn)。在此過程中,實力較強的企業(yè)以項目收益償還非標(biāo)債務(wù),或在政府支持下加大置換力度。而此兩個條件都不具備的非標(biāo)融資企業(yè),將逐漸遭受非標(biāo)債務(wù)逾期拖累,發(fā)展到債券及其他債務(wù)違約,信用風(fēng)險將會暴露。相對而言,西部及東北地區(qū)相關(guān)企業(yè)受到的壓力更大,如甘肅、青海等地,非標(biāo)融資存量仍然較大,當(dāng)?shù)爻峭督?jīng)營環(huán)境較差,政府財力較弱,在非標(biāo)償還及轉(zhuǎn)標(biāo)方面的能力較差,發(fā)生非標(biāo)違約及向債券市場轉(zhuǎn)移的風(fēng)險較大。

近期,貨幣金融管理部門表示,將考慮區(qū)域發(fā)展的實際需要,增加對經(jīng)濟困難地區(qū)的信貸投放和金融支持,從而對沖對非標(biāo)融資收縮的負(fù)面影響,緩解債券風(fēng)險壓力。但對于非標(biāo)融資規(guī)模較大、甚至依賴性較強的房地產(chǎn)開發(fā)和城投行業(yè),非標(biāo)的持續(xù)收縮對其再融資及債務(wù)償還形成了持續(xù)性壓力。城投在政府支持下,債務(wù)置換起到了一定的緩沖作用,但由于量大面廣,個別弱資質(zhì)城投可能被非標(biāo)違約拖進債務(wù)危機之中。近年來信托公司因債務(wù)違約起訴地方城投公司的案件明顯增多。對房地產(chǎn)企業(yè)而言,不僅受非標(biāo)融資收縮的影響,還要受到“三道紅線”及銀行貸款集中度等限制其融資舉債政策的硬性約束,仍將承受債務(wù)違約的較大壓力。

[1]根據(jù)《中國銀監(jiān)會關(guān)于規(guī)范商業(yè)銀行理財業(yè)務(wù)投資運作有關(guān)問題的通知》(銀監(jiān)發(fā)〔2013〕8號),除社融口徑統(tǒng)計的非標(biāo)融資以外,還有明股實債、場外股票質(zhì)押式回購融資、銀登中心與金交所的債權(quán)融資等皆為非標(biāo)融資。本文采用較為完善的社融口徑非標(biāo)融資數(shù)據(jù),從宏觀層面對其進行分析研究。顯然社融非標(biāo)規(guī)模及起變化與實際非標(biāo)規(guī)模及其變化不完全一致,但不妨礙我們依此進行宏觀與趨勢性分析。

[2]從企業(yè)非標(biāo)融資的用途看,不能排除短期利用非標(biāo)資金償還到期標(biāo)債或銀行貸款,比如一些城投公司,幾乎沒有營業(yè)收入,完全依賴借新還舊維持,而在自身條件及監(jiān)管趨嚴(yán)的時候,其難以獲得銀行貸款或信用債再融資,便只能通過非標(biāo)渠道借新還舊。這也正是地方城投公司是非標(biāo)融資的主要客戶之一的原因。

[3]聯(lián)合資信的一項研究表明,非標(biāo)風(fēng)險發(fā)債企業(yè)具有更大的短期償債壓力和更高的債務(wù)杠桿,預(yù)示著其債券也面臨較大的違約風(fēng)險。在136 家非標(biāo)風(fēng)險發(fā)債企業(yè)中,發(fā)生債券違約的企業(yè)占比為 70.73%,表明非標(biāo)產(chǎn)品出現(xiàn)風(fēng)險與債券違約之間有較強的相關(guān)性。

[4]2002年—2005年只有委托貸款數(shù)據(jù)和未貼現(xiàn)票據(jù)數(shù)據(jù),缺少信托貸款數(shù)據(jù),故本文從2006年算起。

[5]我們利用2015年的增量和存量數(shù)據(jù),將存量數(shù)據(jù)追溯到了2006年,計算公式為當(dāng)年末存量-當(dāng)年增量=上年末存量,但以此推算出的2006年末的存量為2032億元,比當(dāng)年增量5020億元少,這顯然是矛盾的,可能與期間央行統(tǒng)計口徑調(diào)整有關(guān),但不妨礙我們對非標(biāo)融資存量規(guī)模走勢的觀察判斷。

[6]包括2013年銀監(jiān)會出臺《關(guān)于規(guī)范商業(yè)銀行理財業(yè)務(wù)投資運作有關(guān)問題的通知》(銀監(jiān)發(fā)[2013]8號)、2014年當(dāng)時的一行三會和外管局聯(lián)合發(fā)布的《關(guān)于規(guī)范金融機構(gòu)同業(yè)業(yè)務(wù)的通知》(銀發(fā)[2014]127號)和《規(guī)范商業(yè)銀行同業(yè)業(yè)務(wù)治理的通知》(銀監(jiān)辦發(fā)[2014]140號)等監(jiān)管規(guī)章。

[7]比如繼2018—2019年加強“去通道、控地產(chǎn)”后(2018年壓降2.4萬億元,2019年壓降2.6萬億元),2020年監(jiān)管部門將壓縮資金信托作為壓降非標(biāo)融資的重點,確定了全年壓降1萬億元具有影子銀行特征的融資類信托業(yè)務(wù)的目標(biāo)。

[8]人民銀行公布的非標(biāo)融資規(guī)模存量數(shù)據(jù)也是始于2015年,此前數(shù)據(jù)為聯(lián)合資信根據(jù)各年增量數(shù)據(jù)推算。可能由于口徑變化,導(dǎo)致由此推算而得的2006、2007兩年的委托貸款存量為負(fù)值。

[9]典型如江蘇省鹽城等市。鹽城市國資委2020年3月25日發(fā)布《關(guān)于報送成本8%以上債務(wù)融資清退工作方案的通知》,要求各市屬企業(yè)迅速開展融資情況自查自糾工作,并制定成本8%以上融資清退工作方案,清退工作原則上要在今年年底前全部完成。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【專項研究】非標(biāo)融資規(guī)模持續(xù)收縮且呈現(xiàn)地區(qū)分化,債市違約風(fēng)險或受影響