中證鵬元評級

中證鵬元評級 作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

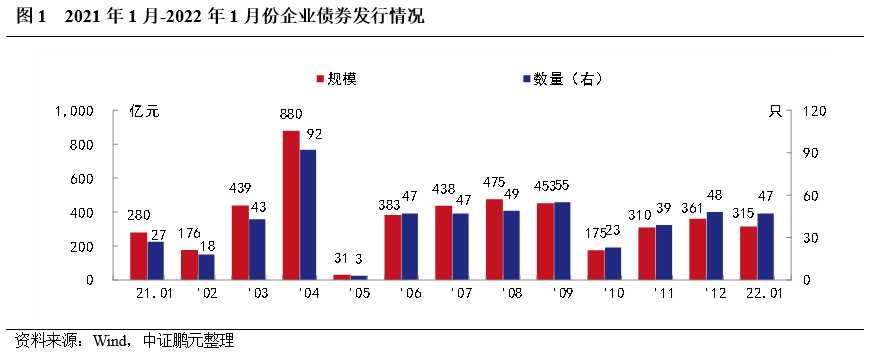

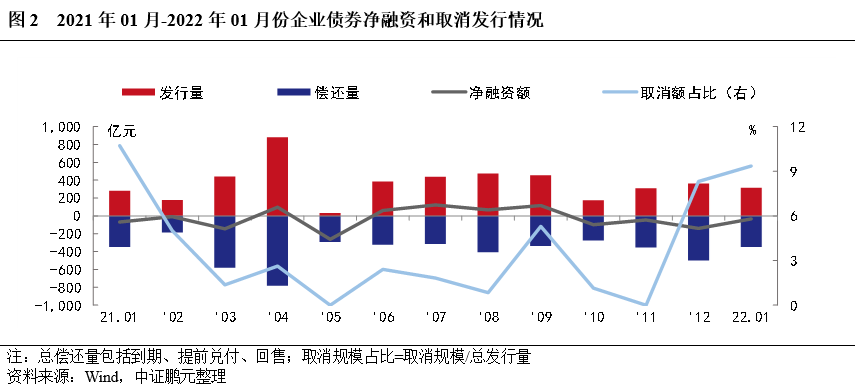

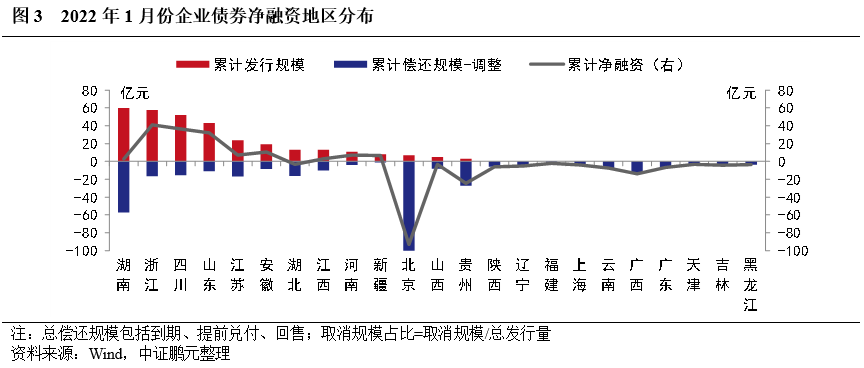

市場概況:(1)1月企業債發行47只,發行規模315.30億元,同比分別增長74%和13%,環比分別下降2%和13%。(2)1月凈融資為-34.38億元,上年同期為凈發行69.01億元。1月,2只企業債取消發行,原計劃發行規模29.50億元。從地區分布看,2022年1月份多省企業債凈融資以凈償還為主。

市場分析:(1)1月湖南發行規模最大,四川發行規模同比漲幅最大;山西發行破冰。(2)1月發行主體主要為建筑裝飾行業。(3)7年期為企業債券主力期限品種,規模占比環比上升。(4)1月高級別債券和主體,與上月基本持平。(5)1月企業債券平均發行利率、平均發行利差漲跌互現。(6)1月增信比例為49%,較上月上升3個百分點。(7)1月海通證券企業債券承銷規模最大。

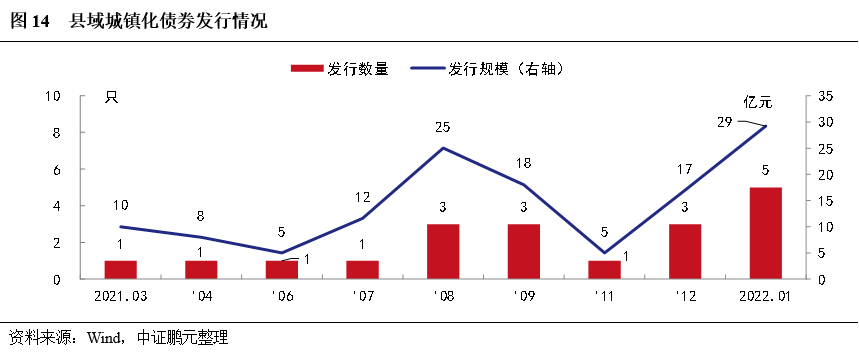

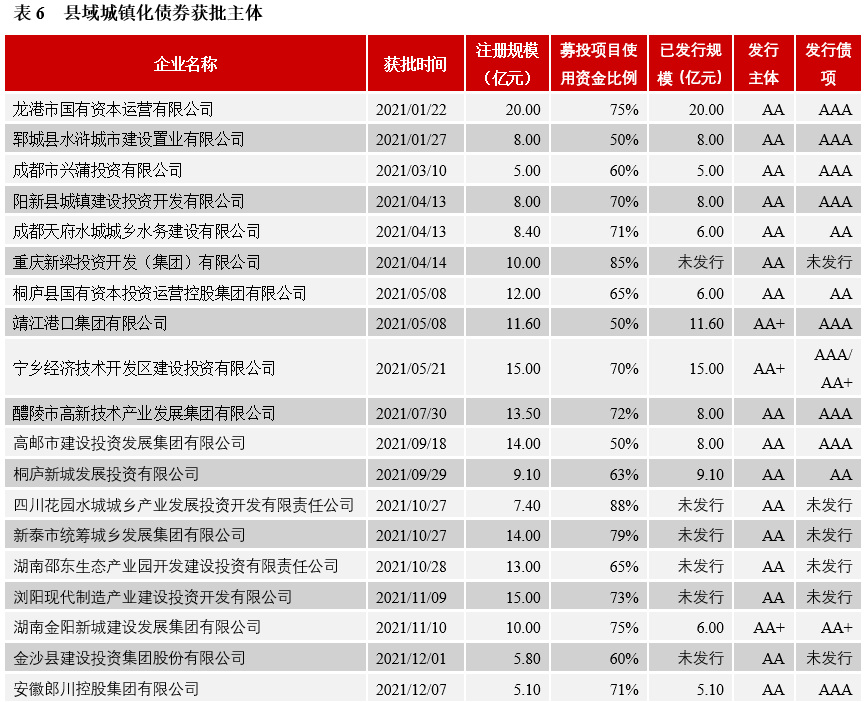

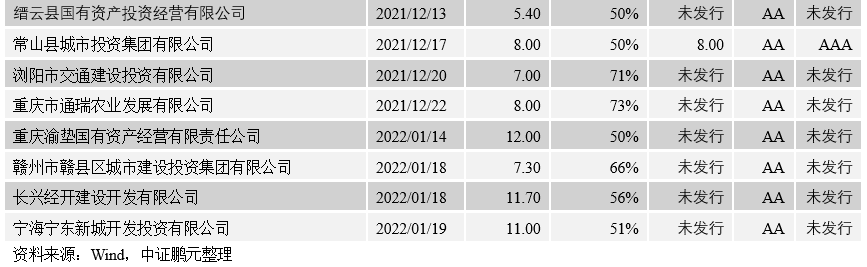

市場觀察:縣城新型城鎮化企業債注冊發行加速。自2021年1月以來,發改委已批準有29家企業注冊縣域城鎮化債券,注冊規模超過310億元。其中,2021年12月來注冊加速,分別有6家和4家主體。第一,發行較為集中,增信比例高。已發行19只,規模合計128.80億元,涉及15家發行主體。發行地區相對集中,共有13個區縣參與發行,示范縣6個,占比46%,湖南和浙江發行較為積極。19只債券中,擔保比例63%。第二,募集資金用途集中在產業園建設和特色小鎮等領域,以區域優勢產業和重點項目升級為主。2022年,隨著“共同富裕”戰略的推進,發展重心從脫貧攻堅向鄉村振興,產業振興成為主要方式,本創新品種發行或加速。

一、企業債市場概覽

2022年1月企業債券發行47只,發行規模315.30億元,較上月分別下降2%和13%,較上年同期分別增長74%和13%,發行規模近月維持相對穩定。

從凈融資情況來看,1月企業債券總發行規模315.30億元,總償還規模349.68億元,本月表現為凈償還34.38億元,上年同期為凈償還69.01億元。此外,2022年1月有2只企業債券取消發行,原計劃發行規模29.50億元,取消發行規模占比9.4%,為近一年峰值。2月,企業債待償還規模116.61億元,為近一年低位。本月回售壓力不大,僅2只含權債券,債券余額26.40億元。

從地區分布看,2022年1月份多省企業債凈融資以凈償還為主。具體看,浙江、四川和山東分別實現凈發行41、36和32億元、遠高于其他省份。北京因償還規模較大,當月凈融資規模-93億元。此外,陜西、遼寧等10個省份本月未發行企業債,以償還為主。

二、市場分析

1. 1月湖南發行規模最大,四川發行規模同比漲幅最大;山西發行破冰

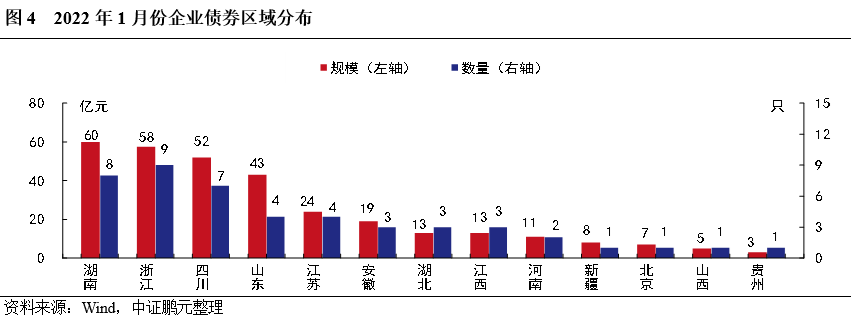

2022年1月,共有13個省份發行了企業債券。其中,湖南和浙江分別發行59.90和57.50億元,規模高于其他省份,其次,四川和山東分別發行51.90和43億元。與上年同期相比,本月除湖北和山東發行規模出現下滑,其余省份均出現增長,其中,四川同比增長419%,漲幅最大,其次是湖南,增長344%。此外,山西發行5億元企業債券,為2021年來首次發行,發行主體為“山西建設投資集團有限公司”,主體評級AAA。

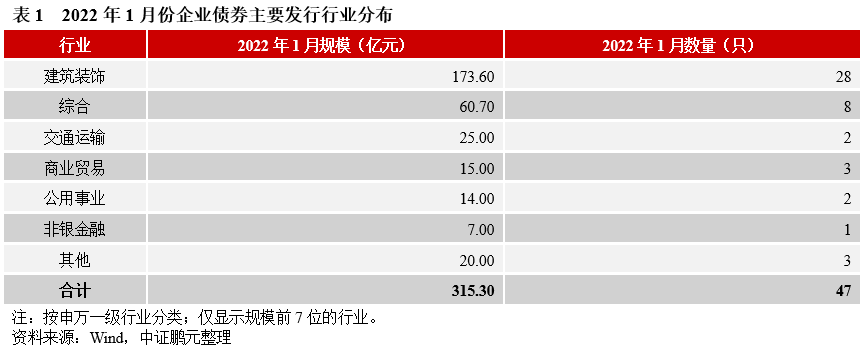

2. 1月發行主體主要為建筑裝飾行業

2022年1月,企業債券發行人主要分布在建筑裝飾、綜合等行業。其中,建筑裝飾的發行規模占比為55%,為近一年較高水平,其次,綜合行業發行規模占比19%,交通運輸行業發行規模占比7.9%。

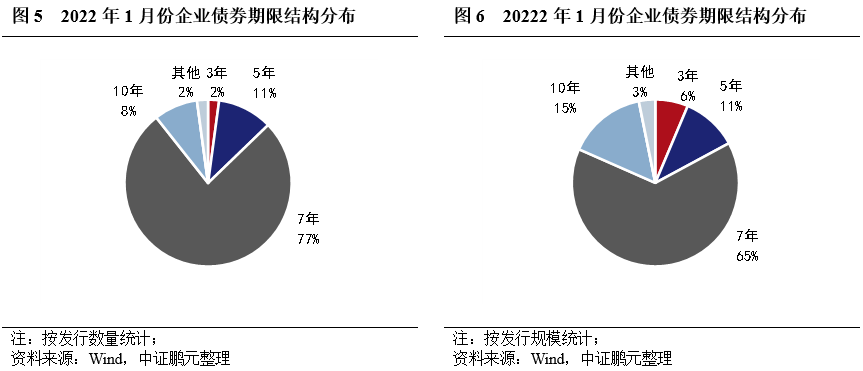

3. 7年期為企業債券主力期限品種,規模占比環比上升

2022年1月,企業債券期限分布于7年期等期限品種。其中,7年期品種發行36只,占比77%,發行規模203.30億元,占比65%;5年期品種發行5只,占比11%,發行規模34億元,占比11%。與上月相比,5年期和7年期品種發行規模占比較上月分別下降8.7和上升9個百分點。

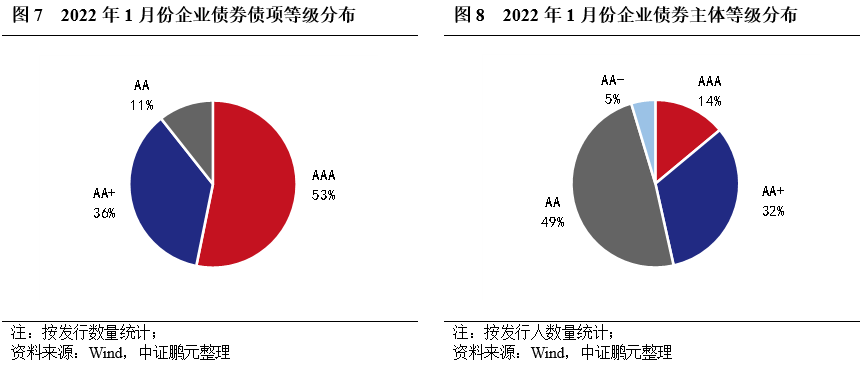

4. 1月高級別債券和主體占比,與上月基本持平

2022年1月發行的企業債債項信用等級以AA+級為主,AA+及以上的高級別品種數量占比93%,較上月下降0.3個百分點。

從發行主體等級看,1月AAA級主體6家,占比14%;AA+級主體14家,占比32%;AA級主體21家,占比49%,AA-級主體2家,占比5%。整體看,1月高等級企業債發行人數量占比46%,與上月持平。

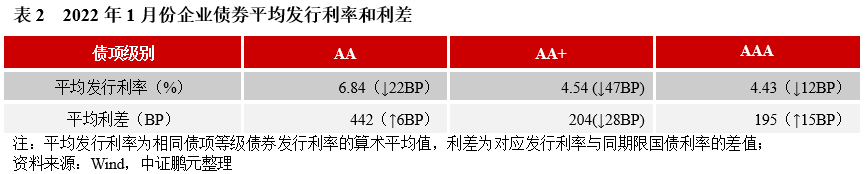

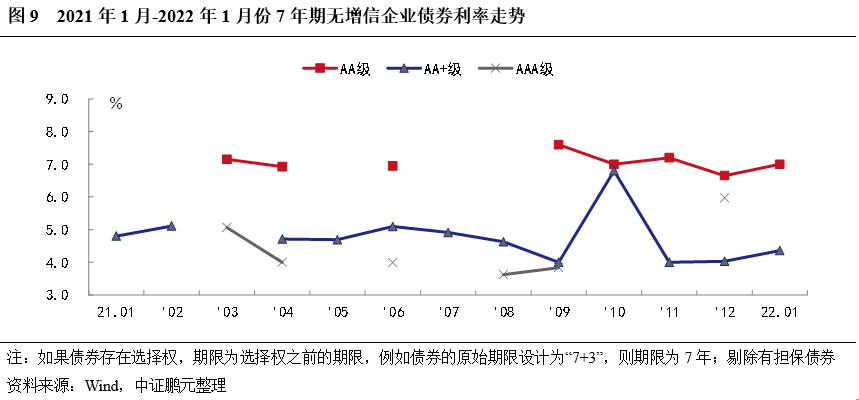

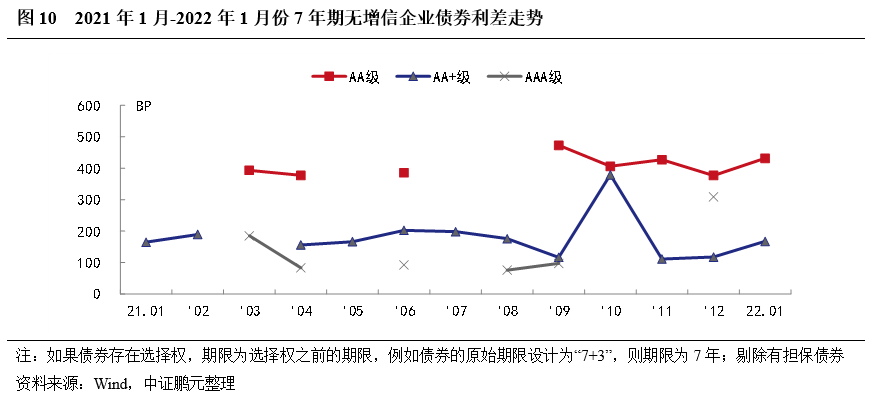

5. 1月企業債券平均發行利率、平均發行利差漲跌互現

2022年1月,企業債券最高發行利率為8.00%,較上月上行50BP;最低發行利率為2.94%,較上月下行24BP。從債券級別來看,與上月相比,本月各級別企業債平均發行利均下行,其中AA+級下行47BP,幅度最大;平均發行利差方面,AA+級企業債平均發行利差收窄28BP,AA級和AAA級分別擴大6BP和15BP。

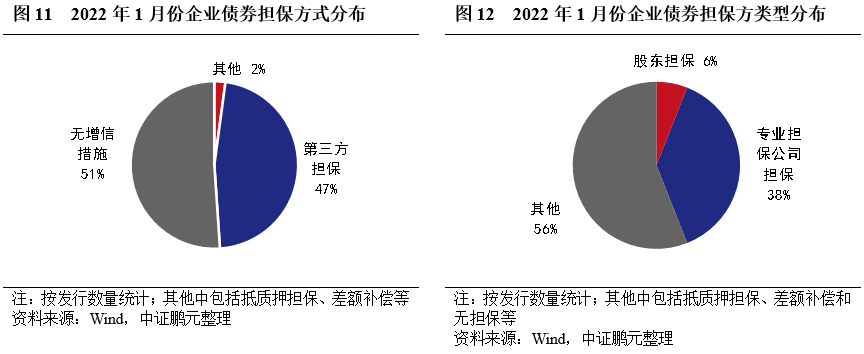

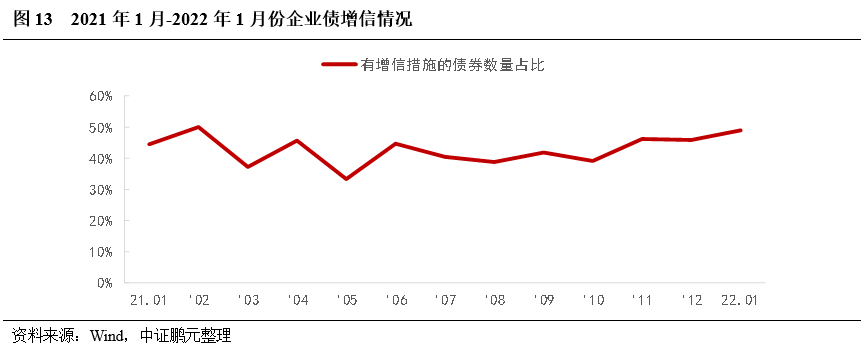

6. 1月增信比例為49%,較上月上升3個百分點

2022年1月,企業債有擔保的債券共計23只,數量占比49%,較上月上升3個百分點,主要是AA+級主體增信比例上升。分主體級別看,AA級主體選擇增信發行的債券比重為77%,較上月下降3個百分點;AA+級主體選擇增信發行的債券比重為25%,上月均未增信。從擔保方類型看,專業擔保公司依然為主體擔保主體,占比38%。

7. 1月海通證券企業債券承銷規模最大

就承銷機構而言,2022年1月共有28家機構參與企業債券的承銷工作。海通證券承銷29.20億元,位居第一;國泰君安證券承銷27.57億元,位居第二;財信證券承銷21.90億元,位居第三。

2022年1月,縣城新型城鎮化企業債(簡稱“縣域城鎮化債券”)發行5只,規模合計29.20億元,為首次發行以來的單月峰值。自2021年1月以來,本創新品種共發行19只,規模合計128.80億元,涉及15家發行主體。

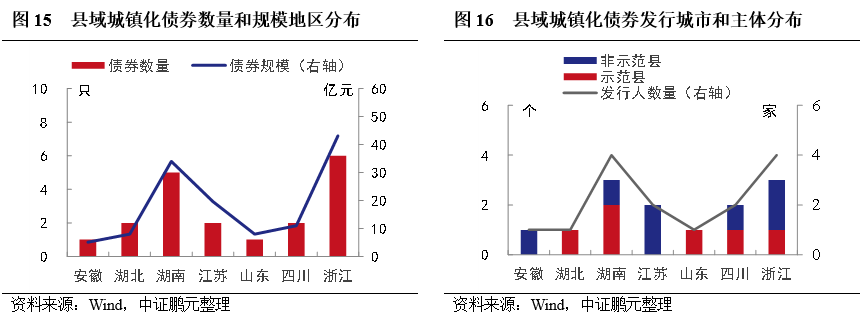

分城市看,目前有7個省份的12個城市發行過縣域城鎮化債券,其中,浙江和湖南為主要發行地區,分別發行6只和5只,規模分別為43.10億元和34億元。分城市看,共有13個區縣參與發行,示范縣6個,占比46%。除浙江桐廬縣和瀏陽市分別有2家發行人外,其余地區均有一家。

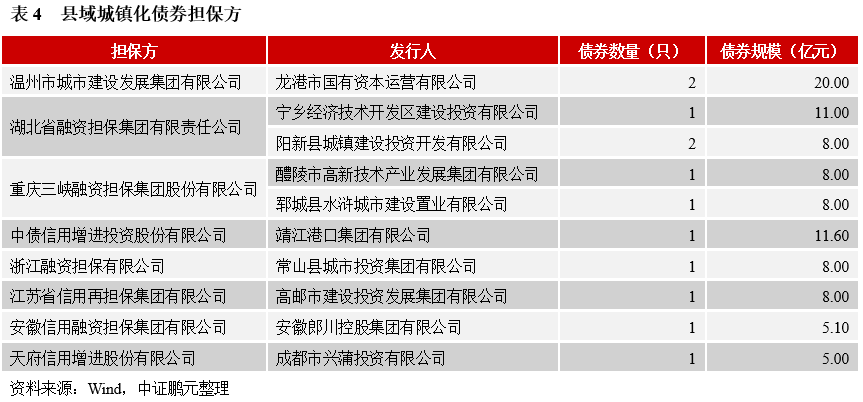

從主體級別看,AA級主體11家,AA+級主體3家,12只債券選擇增信發行,占比63%。其中,10只債券從AA增信至AAA,2只債券從AA+增信至AAA。從增信方看,擔保方共計8家,其中湖北省融資擔保集團有限責任公司和重慶三峽融資擔保集團股份有限公司分別對2家主體提供擔保,涉及省內外。

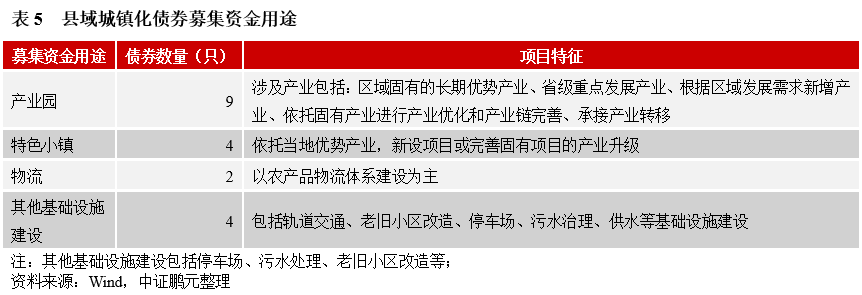

從募集資金用途看,目前主要集中在產業園建設和特色小鎮兩個領域,其他方面包括物流、停車場、污水處理、老舊小區改造等城市基礎設施建設。第一,產業園發展因地而異。發展較早的地區進入園區整合優化階段,包括園區整合、數字化改造以及產業鏈升級、完善等。例如,“22新城債”,募集資金用于浙江省大力推動的新材料產業,以及當地長期優勢產業醫療器械領域,以及依托安防小鎮和醫療器械產業園而起步的電子器械產業園。部分地區為推動經濟社會發展,新設產業園,以實現資源聚集。例如,2020年陽新縣納入縣城新型城鎮化建設示范名單,為滿足建設要求,解決產業基礎薄弱、吸納就業能力不足等問題,發行專項債券用于城北農產品加工產業園項目。此外,寧鄉經濟技術開發區,為承接粵港澳大灣區美妝產業轉移,在區內打造美妝谷項目。第二,特色小鎮建設依托當地優勢產業,新設項目或完善固有項目的產業升級。例如,醴陵市經開區五彩陶產業小鎮,是湖南省首批省級特色產業小鎮示范項目之一,2021年發行專項債券用于小鎮產業鏈升級,包括建設智能標準生產設施、技術研發轉化設施、倉儲集散回收設施和文化旅游體育設施。第三,響應三農政策,推動農產品物流體系建設,促進農業產業化發展。例如,金堂縣打造冷鏈物流園項目、郎溪縣新設和改造提升原有農貿市場及配套基礎設施。

整體看,縣域城鎮化債券,發行主體不局限于示范縣,募投項目以重點產業為主。隨著“共同富裕”戰略的推進,發展重心從脫貧攻堅向鄉村振興,產業振興成為主要方式。2021年來,發改委已批準有29家企業注冊縣域城鎮化債券,注冊規模超過310億元。其中,2021年12月來注冊加速,分別有6家和4家主體。2022年,本創新品種發行或加速。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!