后稷投資

后稷投資 作者:徐小亮 浙江省投融資協會特殊機遇資產專委會&后稷投資

來源:后稷投資

前言

后稷投資不良資產白皮書系列作品的制作發布已經進入了第三年,今年為了更好地服務讀者,后稷投資聯合浙江省投融資協會,共同制作發布本期的白皮書。我們搜集整理了2019年在全國各類網絡媒體等渠道上,公開發布的債權資產處置和成交轉讓信息,其中處置公告8499條,成交轉讓公告5679條,范圍涵蓋全國31個省份。根據該數據,我們制作了本期的全國不良資產市場白皮書,分全國篇和交易相對活躍省份的地方篇,其中全國篇分銀行、四大AMC、地方AMC和二級機構4個部分。受技術手段和市場參與方信息公開程度限制,我們不能保證數據的完整性,但仍舊可從中一窺全國各地區債權不良資產市場的大致情況。需要說明的是,債權不良資產處置方法多種多樣,債權轉讓只是其中一種,對不良資產市場整體狀況的判斷,仍需要我們從其他多個角度加以分析,但全面分析并不是本白皮書的初衷,本白皮書亦不構成任何投資建議。

本白皮書對二級機構的定義為除銀行、持牌AMC和自然人以外的其他機構參與方,其中不包括持牌地方AMC的一級子公司中的有限責任公司,但包括了其參與出資的合伙企業及其他關聯單位等。既包括民營機構,也包括國資機構,其中國資機構多是為化解地方債務風險,而持有部分不良債權的地方國企。而對活躍二級機構的定義為累計出讓或受讓次數在2次以上(包含本數),或者戶數在5戶以上,或債權總額在1億元以上的二級機構。由于公告并非是民營二級機構做債權轉讓的必經程序,在大多數時候只是為做轉讓通知的公告送達,故本白皮書中二級機構的實際債權成交數據并不完整,只部分反映二級機構的市場參與情況。

01

在不良資產債權轉讓市場的成交總體情況

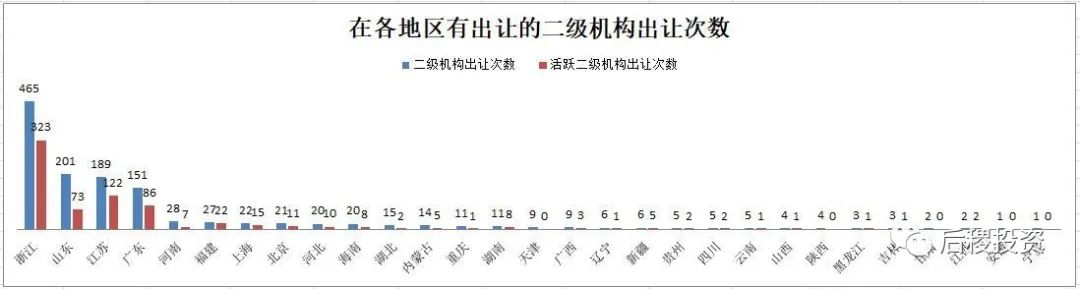

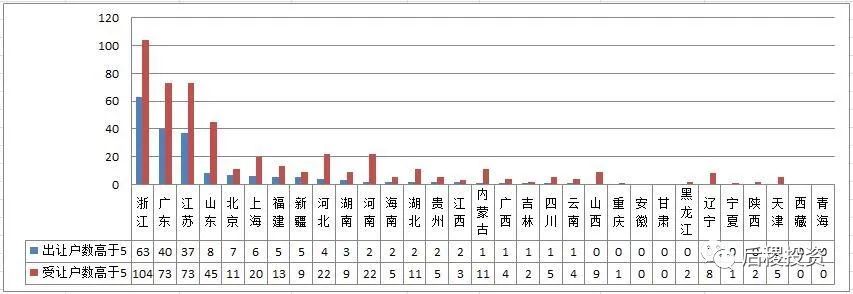

1、二級機構地區出讓情況

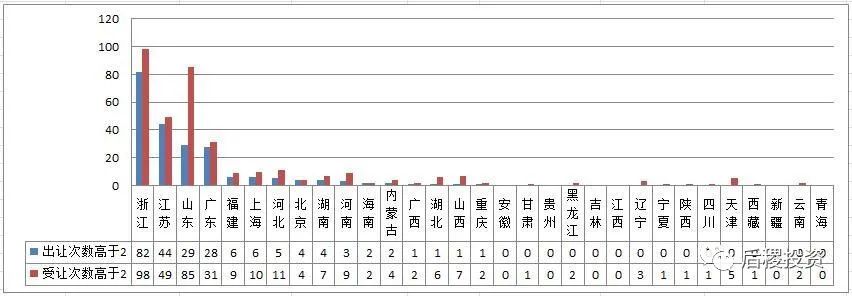

從主體數量上看,二級機構市場參與主體集中在東部地區,其中浙江、江蘇和廣東的活躍二級機構占總二級機構比例均約為50%,而山東的活躍二級機構占比約為20%。而其他地區有出讓記錄的二級機構主體數量零星可數,這一方面是因為相比東部省份,二級機構參與市場成交確實相對較少,另一方面則是因為二級機構轉讓大部分,特別是民營機構并不需要走公告流程,故數據上難以體現。

二級機構出讓次數的表現與出讓數量是一致的,僅在熱點地區活躍投資人的比例上有所提高。

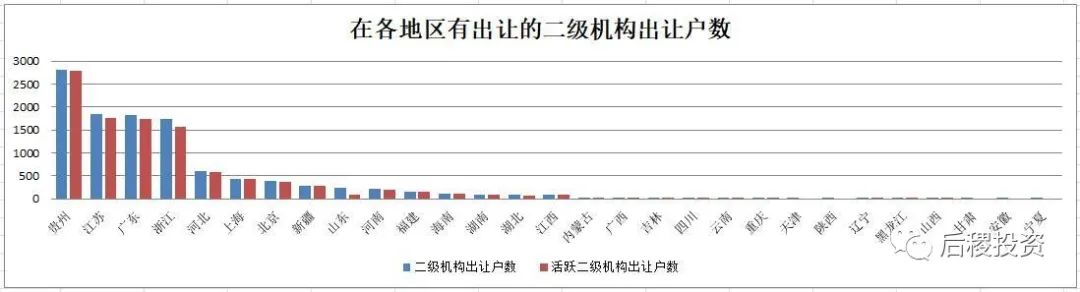

浙江、江蘇和廣東的二級機構出讓戶數表現基本一致。貴州的戶數特別高是因為有一筆成交記錄中,有個人債權2000多戶,河北、河南和新疆的戶數較高其中也有資產包性質的原因。

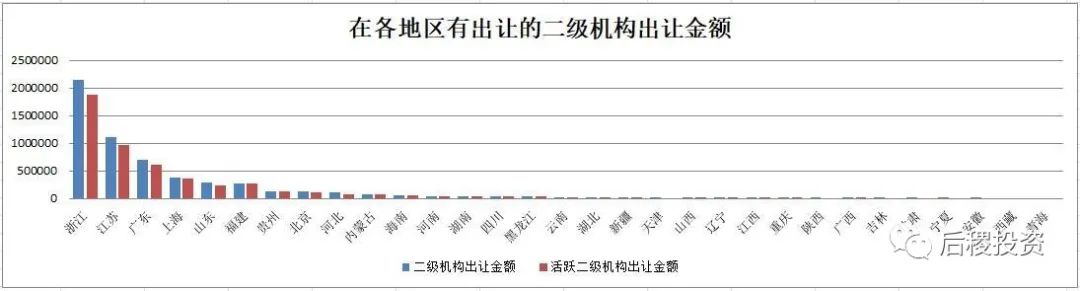

披露的出讓金額是最能看出二級機構在當地的市場參與情況的指標。從數據表現上看,活躍二級機構披露的金額與全部二級機構披露的金額十分接近,一方面是與我們的分類標準有關,我們將受讓2次以上或者受讓5戶以上的機構全部都歸入了活躍二級機構,這個標準其實還是比較低的,最大范圍的納入了2019年市場上有成交的二級機構;另一方面也體現了這些活躍二級機構的專業程度,還是占了有出讓記錄的二級機構的絕大多數。

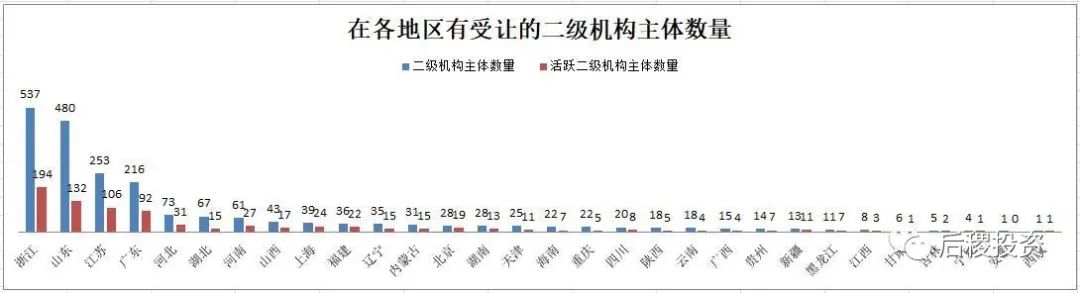

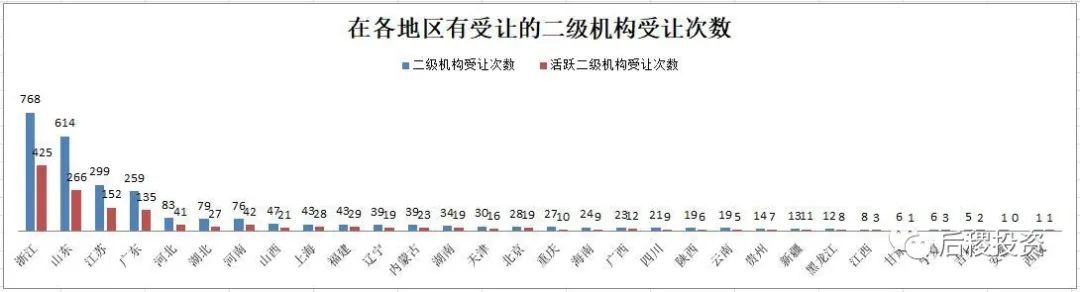

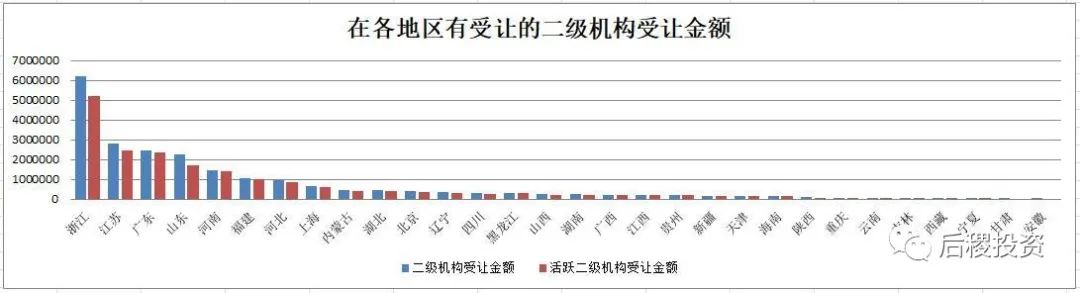

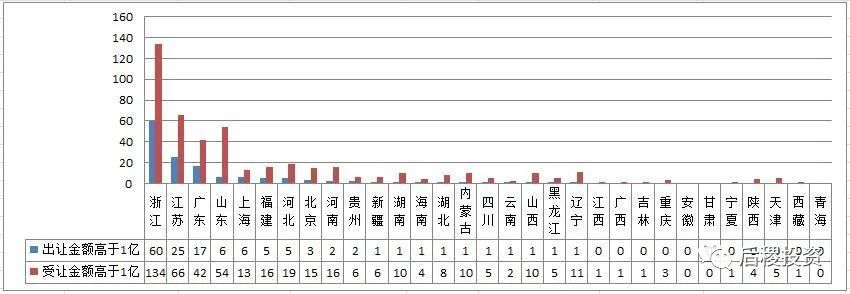

2、二級機構地區受讓情況

與出讓類似,受讓二級機構主體最多的省份還是浙江、江蘇、廣東和福建,上海的排名有所后移。而活躍二級投資人主體數量占全部二級投資人數量的比例較出讓有下降,這個數據反映了當地二級機構的競爭激烈程度,占比越小的地區,二級機構間的競爭越激烈。

受讓次數的數據表現與主體數量一致。

受讓戶數的表現部分取決于資產包性質。貴州的戶數特別高的原因,與出讓數據中情況表現一致。

雖然活躍二級機構受讓個體數量占比,較出讓有下滑,但是從受讓金額占比上看,活躍二級投資人還是較個體數量占比有提高的,這也體現了當地二級投資人的受讓集中度,活躍二級投資人的專業性也得到了部分體現。

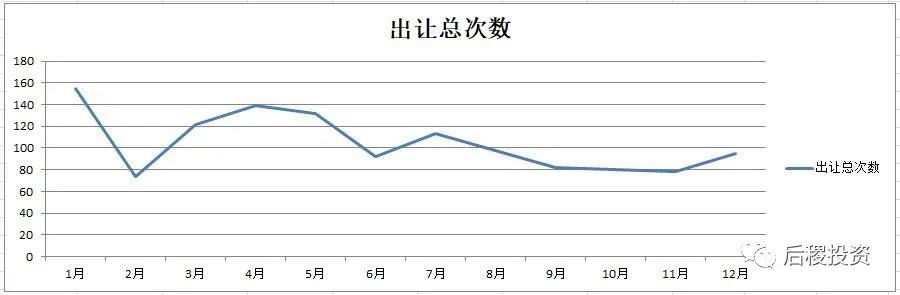

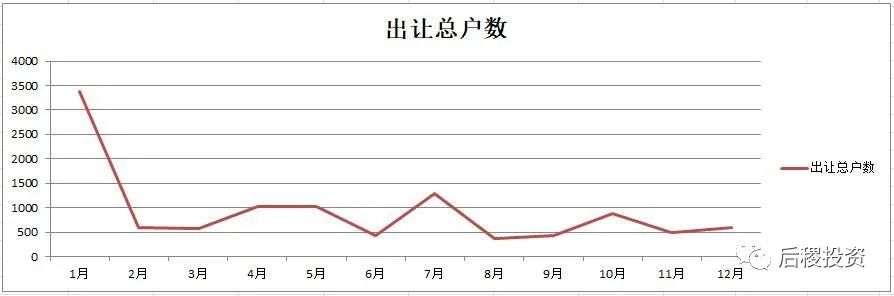

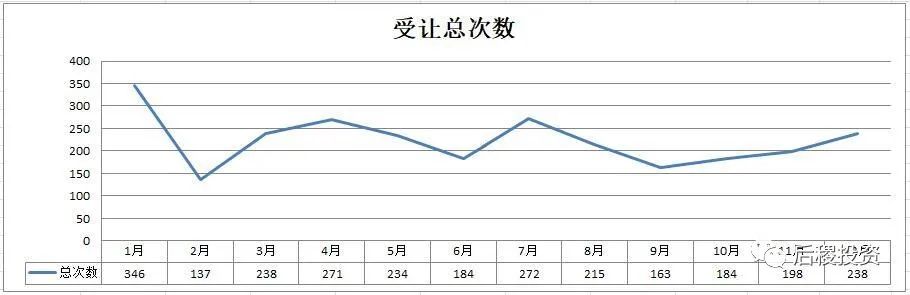

3、二級機構月度出讓和受讓情況

(金額單位:萬元)

全年1月份出讓份額最高,這是各機構在12月底沖業績,公告反映在1月份。其余時間月出讓次數區間中值為100次,上下浮動40戶以內,戶數中值為750戶,上下浮動250-300戶,金額中值為40億,上下浮動20億。

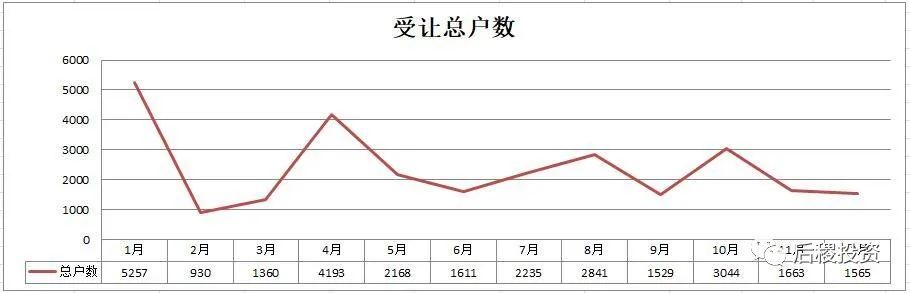

(金額單位:萬元)

1月、4月和7月受讓規模均有提高,原因還是各機構在季度末沖業績。各月受讓次數區間中值為200次,上下浮動75戶左右,戶數中值2000戶,上下浮動1000戶,而金額中值為200億,上下浮動100億。

02

債權受讓來源分析

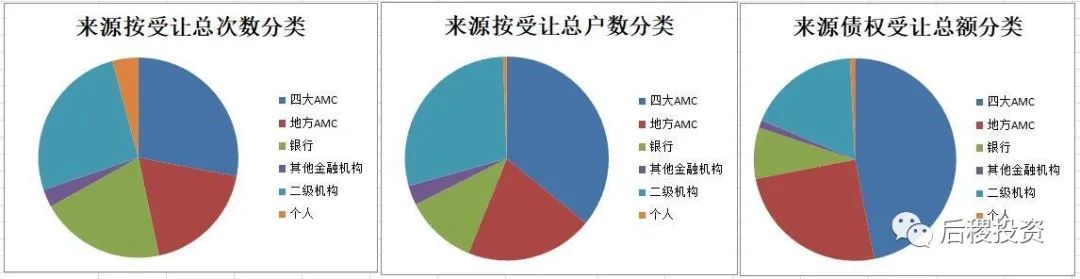

1、受讓來源

(金額單位:萬元)

2、受讓來源分析

根據受讓來源分析,無論從受讓次數、戶數還是金額上看,四大全國AMC都是二級機構債權受讓的最主要來源,地方AMC和其他二級機構的比例則相當,而直接從銀行受讓債權也占了一小部分。四大AMC扎根行業較久,合作的二級機構較地方AMC更多屬正常現象,但同樣可以看出地方AMC和二級機構的快速發展。

03

各地區活躍二級機構主體數的細分

1、在各地有成交的活躍二級機構數量

(總出讓或受讓2次以上二級機構)

2、在各地有成交的活躍二級機構數量

(總出讓或受讓5戶以上二級機構)

3、在各地有成交的活躍二級機構數量

(總出讓或受讓1億以上二級機構)

04

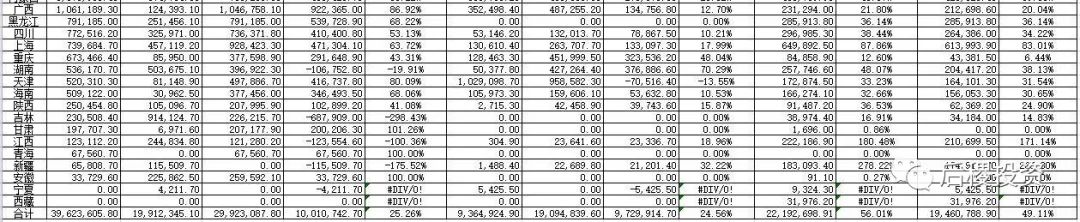

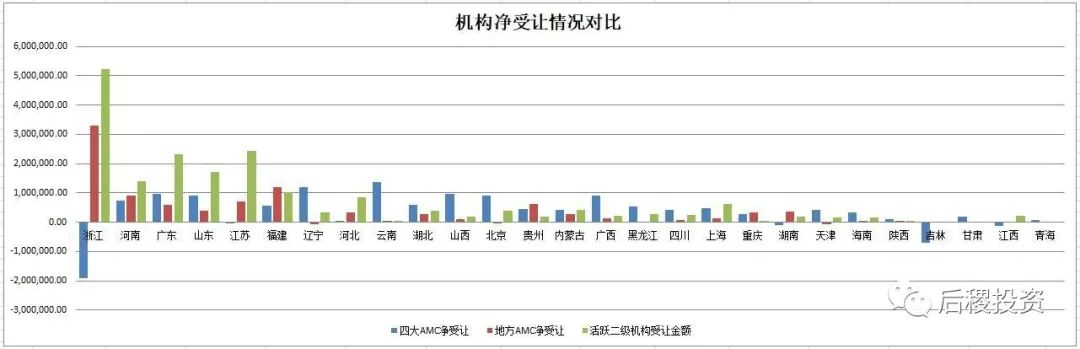

持牌AMC與二級機構地區受讓情況對比

(金額單位:萬元)

(單位:萬元)

從上表(該表內數據較多但內容重要,如看不清可前往復蘇網www.21fs.cn下載電子版白皮書查看)可以看出,在浙江和吉林地區,四大AMC的凈受讓比較明顯為負,但不能說四大AMC在浙江市場不活躍,實際上無論是出讓金額還是受讓金額,四大AMC在浙江市場都排在前列。今年四大AMC凈投入比較明顯的省份是北京、廣西、遼寧、山東和云南,地方AMC投放較多的省份是福建、廣東、貴州、河南、江蘇和浙江,而活躍二級機構受讓最多的省份是福建、廣東、河南、江蘇山東和浙江,浙江為地方AMC和活躍二級機構受讓絕對重點區域。浙江市場尤其值得一說,銀行出讓總規模676億元,活躍二級機構受讓的總規模為522億元,地方AMC的凈受讓是329億元,而國有AMC的凈受讓是負190億元,在全國屬最活躍省份,但若對比2018年數據,就會發現還是出現了量跌的情況。根據我們的統計各類銀行2019年在浙江市場的總出讓規模為786億,占全國出讓總規模的19.84%,處置力度不可謂不大,而這與各方機構的熱情參與,特別是活躍二級機構的參與不無關系。

05

結語

二級機構是不良資產市場的重要參與方,很多情況下也是最終的消化方。活躍二級機構的數量直接決定了當地不良資產市場的活躍度。決定活躍二級機構數量有2個因素,一是當地民營經濟的發達程度,二是當地的經濟總量和經濟發展趨勢。總的來說民營經濟越發達,二級機構市場參與方的數量也就越多,市場也就相對越活躍,而經濟發展趨勢變化帶來的投資意愿變化,則決定了當地二級機構數量的增減。從數據上看,二級機構成交最多的還是東部四省,參與出讓和受讓成交的二級機構主體數量均在200個以上,而其他省份跟該四省相比有較大差距。除去該四省,參與成交的二級機構數量排名較高的省份是河北、湖北、河南、山西、上海和福建,這與持牌機構的凈受讓情況也吻合,二級機構個體數量增多,會增強當地持牌AMC的收包意愿。所以二級機構的培養也很重要,要讓投資人更了解不良資產行業,正確認識到這是一個很陽光的行業,撇開偏見,消除因不誠實市場參與方利用信息不對稱,欺騙投資人帶來的壞影響,繼而參與到不良資產投資中來,對市場發展的影響總是有利的,這也是我們撰寫本白皮書的初衷。

附表:

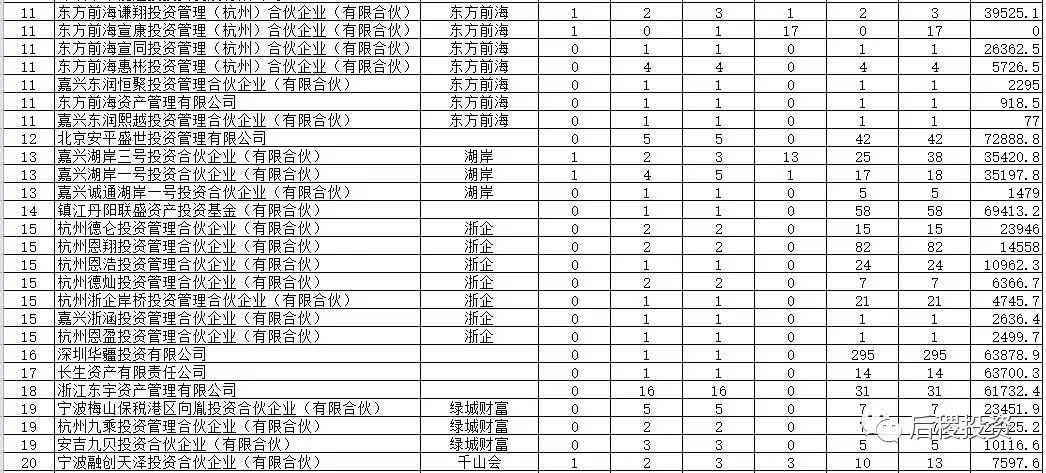

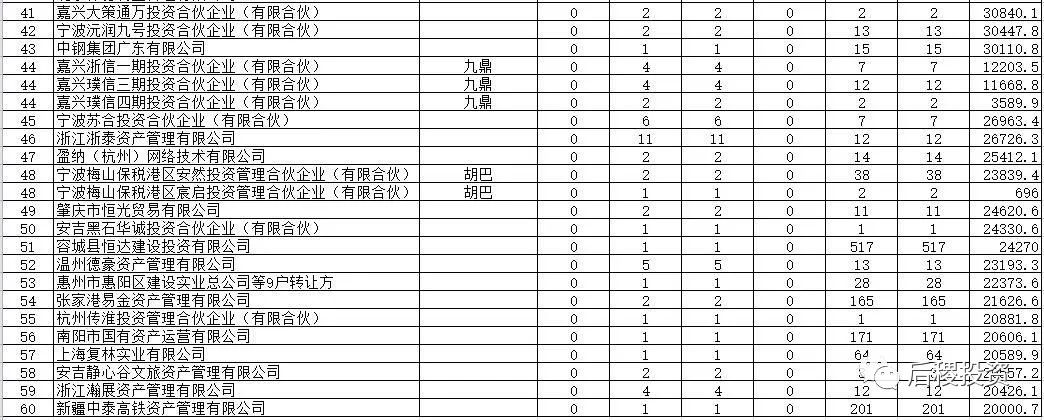

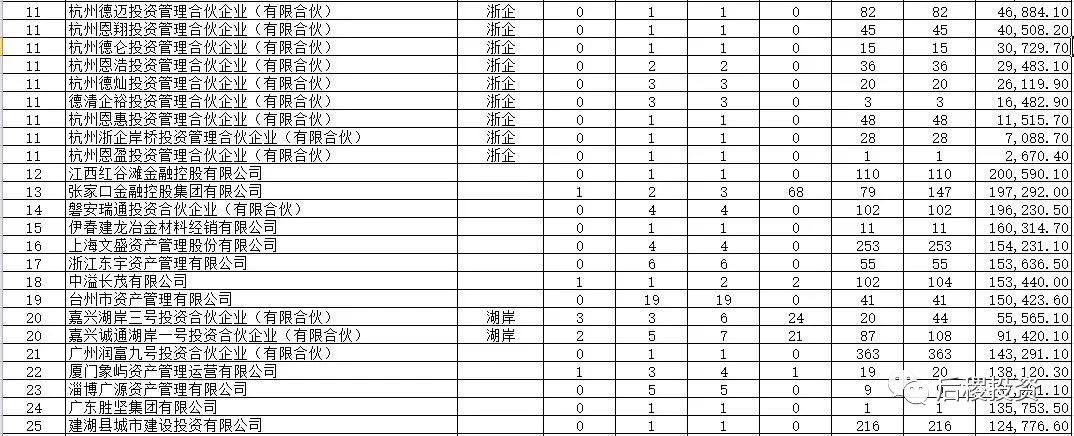

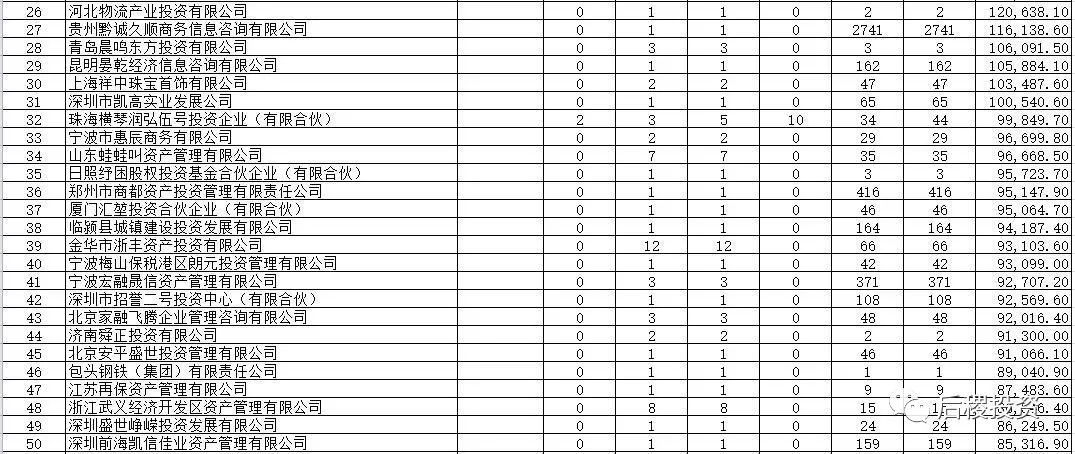

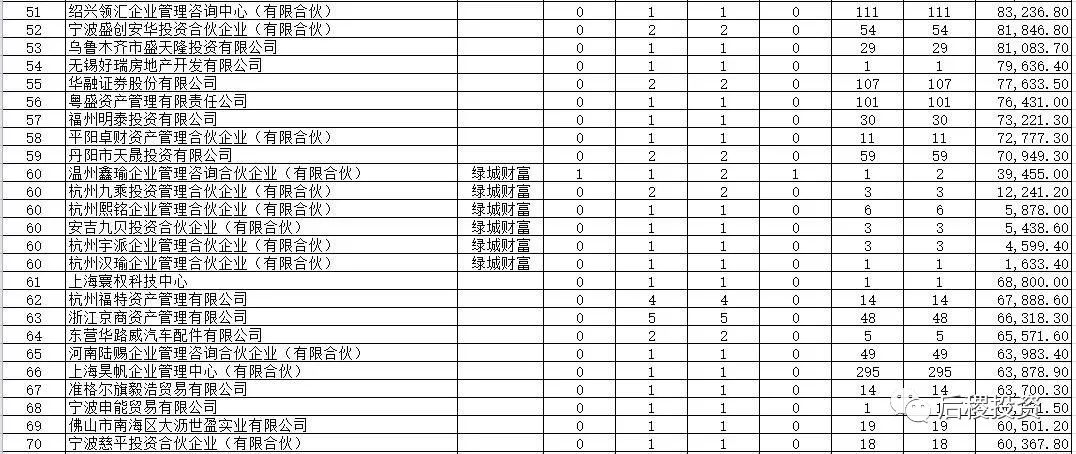

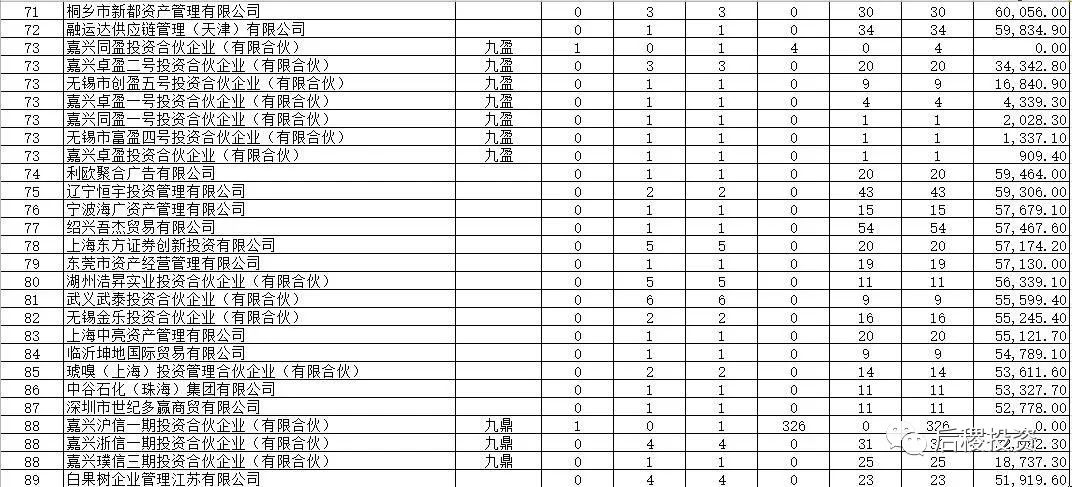

附表1:成交金額排名靠前的二級機構成交情況

附表2:部分外資二級機構成交情況表

表3:勘誤

在白皮書《銀行篇》發布后,有銀行業的前輩指出,我們商業銀行不良資產的總新增額,除去新增和出讓額外,還應當加上銀行自己核銷和清收的債權總額,對此我們表示認同和感謝。但該數據取得較為困難,且跟債權轉讓市場關聯不大,故我們不再統計。前輩提出了一個統計方法:查一下全國各上市銀行的年報中的撥備當年計提數,加上年底撥備,減去年初撥備,基本上小于等于清收加核銷,但撥備回沖比較難統計。非上市銀行數據則難以獲取,故這樣也難做到完全統計,但上市銀行數據仍舊有參考意義。感興趣的朋友可按該方法去自行核實。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!