任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

老實說,之前筆者一直堅持認為下半年降息的概率是極高的(詳情參見降準之后定向降息,全面降息亦可期以及政策部門相繼重磅發聲),也在微博上兩次表達過這一觀點,眼看著年關將至,曾以為會被打臉,還好該來的終于還是來了。

2021年12月20日,央行授權全國銀行間同業拆借中心公布,1年LPR下調5BP至3.80%,5年期LPR保持在4.65%的水平不變,即LPR如期降息。這已經是半個月內,央行繼全面降準(參見已持續十年的降準周期還未結束)、定向降息(參見降準之后定向降息,全面降息亦可期)以及召開貨幣信貸形勢分析座談會(參見央行和財政部最新發聲)之后的又一個寬松舉措,充分體現出央行順應“政策適當前置”的政治站位。

一、連續19個月不變的LPR如期下調:關注兩個利差的不同方向變化

不過這里面我們認為最需要關注兩個利差的不同方向變化。

(一)1年期LPR與1年期MLF利率之間的利差持續收窄

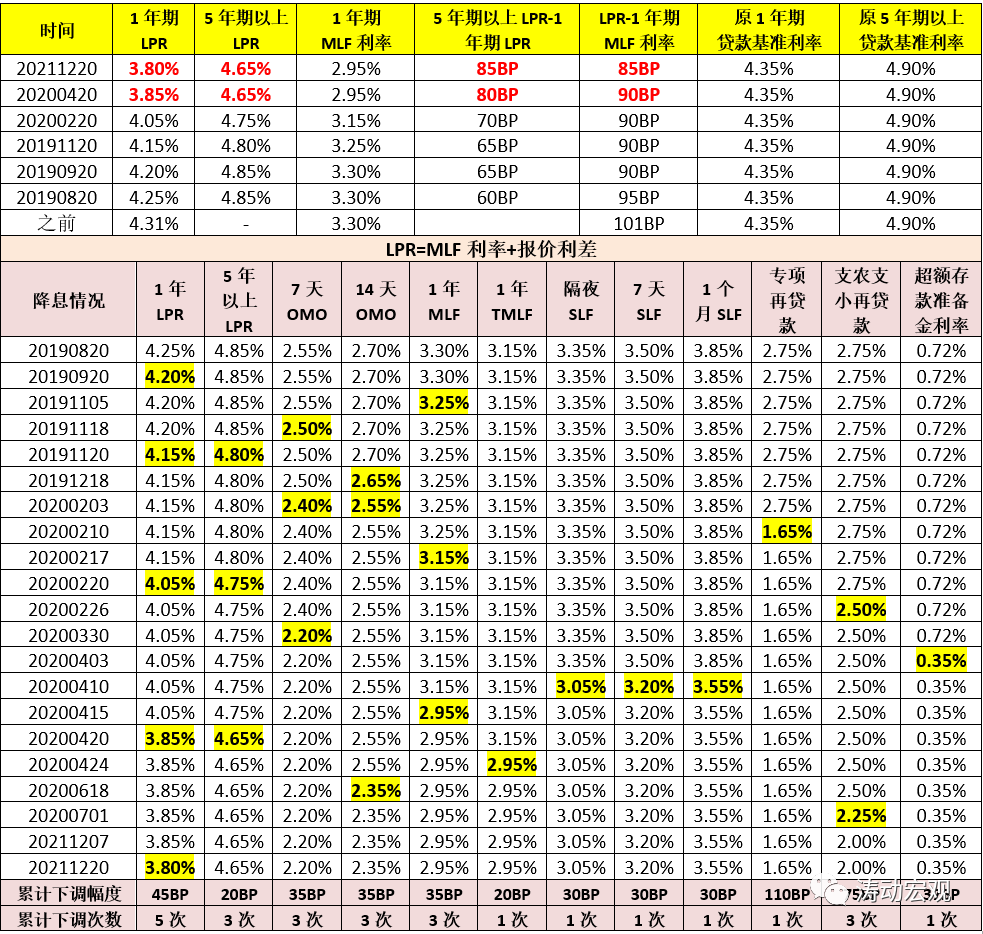

1、考慮到“LPR=MLF利率+報價利差”以及之前12月15日的MLF利率沒有下調,意味著1年期LPR與1年期MLF的利差由2019年8月20日的95BP、2019年9月20日以來的90BP進一步收窄至85BP,也意味著LPR與MLF的利差空間收窄的態勢仍在持續。

2、OMO利率和MLF利率兩大政策利率沒調,但被定位為市場化報價利率的LPR如期下調,表明央行在全面降息的態度上目前仍比較審慎,也即央行可將此次LPR下調歸為市場化行為,可以由實體經濟融資需求不足等原因給予解釋。同時,市場化報價利率LPR與政策利率之間的利差收窄,也表明金融機構的利差空間在收窄,即金融機構仍處于讓利的階段,央行的這一舉措符合政策導向。

(二)5年期以上LPR與1年期LPR之間的利差持續擴大

此次僅下調1年期LPR,5年期LPR繼續保持不變,意味著5年期以上LPR與1年期LPR之間的利差由2019年8月的60BP、2019年9月65BP、2020年2月的70BP、2020年4月的80BP進一步擴大至85BP。可以看出,5年期以上LPR與1年期LPR之間的利呈現持續擴大態勢。

考慮到5年期以上LPR主要是個人住房按揭貸款的參照基準利率,當然也代表著中長期市場利率的方向,這表明央行對期限利差仍比較關注、對降息比較克制,也即央行認為目前經濟持續下行是短期現象,而下調LPR則為短期舉措,主要是為了應對短期壓力。基于此,我們判斷,2022年下半年之后,隨著美聯儲加息進程開啟以及經濟開始有所企穩時,央行的貨幣政策可能會有一定調整,重新進行偏緊的階段,需要關注。

二、半個月內,央行已相繼祭出三把斧(全面降準、定向降息與全面降息)

半個月內,央行已經祭出三把斧,包括全面降準、定向降息以及全面降息,這在一定程度上也體現出央行的政治態度與站位。

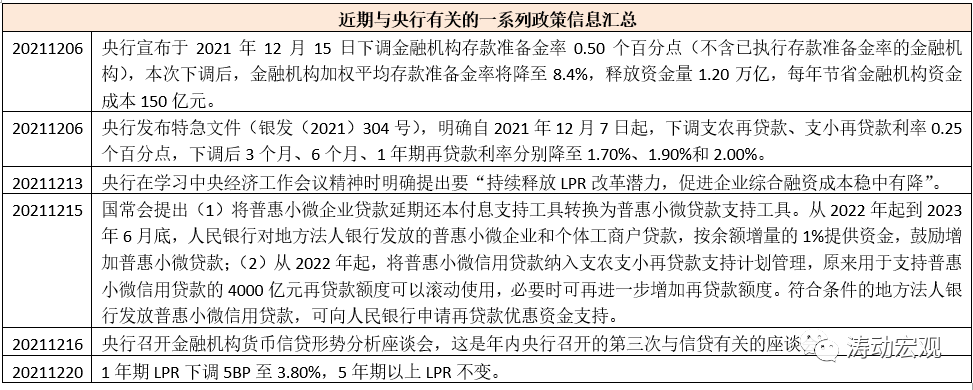

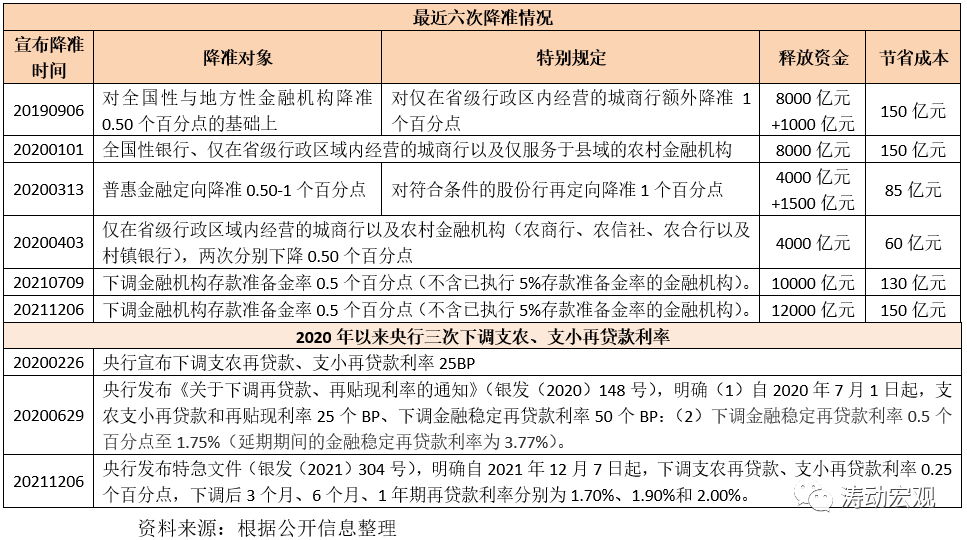

(一)高層提出“圍繞市場主體需求制定政策,適時降準”后(2021年12月3日提出),僅過了一個周末,2021年12月6日(周一)央行便宣布于2021年12月15日下調金融機構存款準備金率0.50個百分點(不含已執行存款準備金率的金融機構),這是今年年內第二次全面降準(參見已持續十年的降準周期還未結束)。

(二)2021年12月6日,央行發布特急文件(銀發(2021)304號),明確自2021年12月7日起,下調支農再貸款、支小再貸款利率0.25個百分點,下調后3個月、6個月、1年期再貸款利率分別降至1.70%、1.90%和2.00%。這是2020年以來央行第三次宣布下調支農支小再貸款利率(參見降準之后定向降息,全面降息亦可期)。具體看,央行曾分別于2020年2月26日和6月29日下調3個月、6個月和1年期支農再貸款、支小再貸款利率25BP(合計50BP)至1.95%、2.15%和2.25%。

三、近期貨幣政策調整為何如此頻繁和急迫?

近期央行除上調外匯存款準備金率外,已經相繼于12月6日實施全面降準、12月6日定調下調支農支小再貸款利率以及12月20日下調1年期LPR,降準與降息輪番上陣,貨幣政策調整較為急迫,且在半個月內完成,原因為何?

(一)經濟下行壓力大,順應“政策適當前置”的導向

雖然今年完成6%以上的經濟增長目標不成問題,但無論是11月的社融抑或是11月的經濟指標,以及中央經濟工作會議提出的“供給沖擊、需求收縮以及預期轉弱”判斷(參見2021年中央經濟工作會議釋放十大重磅信號),均表明2022年上半年之前經濟持續下行的壓力是比較大的。考慮到今年的基數效應,2022年上半年的經濟增長數據顯然不會太好看,因此穩增長壓力較為突出,而穩增長的本質則是為了保就業。

這種情況下,為提前應對,逆周期政策力度需要適度加強,亦需要呼應“政策適當前置”的導向。特別是,12月的政治局會議(參見全面剖析12月6日政治局會議八大信號)與中央經濟工作會議均特別提出“穩字當頭……穩住宏觀經濟大盤”,這種情況下穩增長政策需要盡早出臺,這樣才能及時發揮作用,穩住經濟基本面。若明年再出臺相關政策,哪里來得及?

(二)LPR已經連續19個月未下調,央行降息有很多內在理由

2021年12月13日,央行召開會議(參見政策部門相繼重磅發聲),明確提出要“持續釋放LPR改革潛力,促進企業綜合融資成本穩中有降”,這個提法已經很久沒有被提及,也有助于理解央行的心態變化,即其實有很多理由可以支撐央行此次降息:

1、參照12月6日全面降準與定向降息,政策發力適當靠前已經成為央行等政策部門在做出政策選擇的根本遵循,越往后選擇降息越不符合中央經濟工作會議精神,越早降息越能發揮效力,越能體現央行的政治站位。

2、自2020年4月20日下降LPR后,央行已經19個月沒有下調過LPR,1年期與5年期以上LPR在3.85%和4.65%的水平已經待了太久,去年四年下調LPR的影響力度已經基本沒有了。

3、2021年以來,新發放企業貸款利率基本保持穩定,甚至還有一定程度上行(參見央行2021年3季度貨幣政策報告釋放哪些信號?),這說明先前通過下調LPR來降低融資成本的目的已經實現且很難再發揮效用了,因此如果LPR不下調,則后續貸款利率進一步下降的可能性基本為0。

(三)美國加息步伐提前、英國央行已加息,國內降息的窗口期需要把握住

站在當前來看,和上一輪美聯儲政策收緊過程相比,本輪最大的差異在于國內貨幣政策的自主性以及監管政策的高壓性更為突出,同時中國也在匯率方面也有更大的操作彈性。不過,較為相似的是,中國經濟雖然較西方經濟體更早修復,但也更早回歸常態且整體上會重新趨于下行。

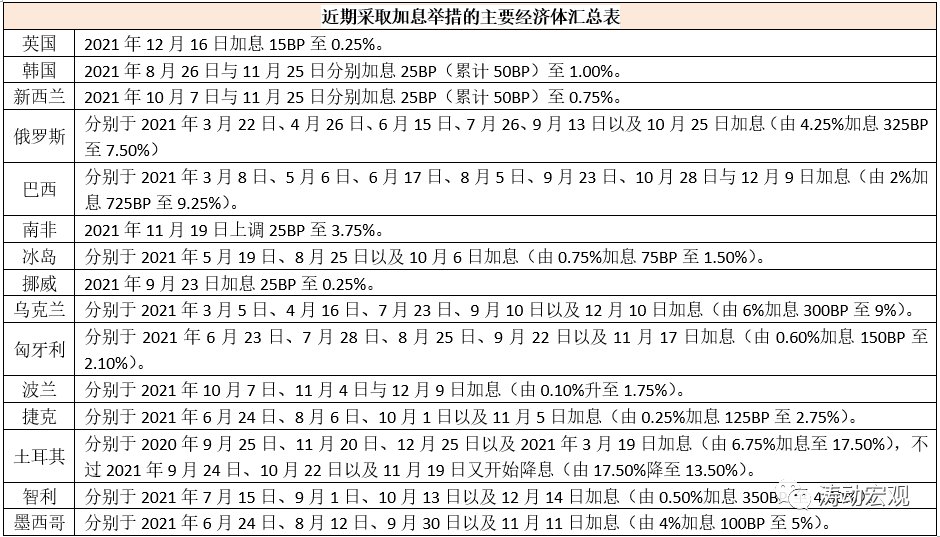

這意味著,當美聯儲Taper進程加快時,也意味著美聯儲加息步伐會提前(參見變局來襲——美聯儲年終議息會議評述),進一步意味著中國政策松一松的窗口期實際上是變得更短了,也更緊迫了。畢竟在美聯儲Taper加快的這段時期,中國經濟又出現了新的下行壓力,穩增長壓力正變得越來越突出,中國需要在美聯儲正式加息之前呵護好國內經濟基本面。特別是我們看到,2021年11月以來,已有英國、韓國、新西蘭、巴西、南非、烏克蘭、匈牙利、波蘭、捷克、智利和墨西哥等經濟選擇加息,既包括發展中國家,也包括韓國和新西蘭等發達經濟體。

四、對LPR新報價機制的進一步討論

2013年10月我國央行正式推出LPR,并將其定位為10家銀行最優客戶貸款利率的平均值(剔除最高和最低水平)。本部分內容可參見利率分析手冊(2021年版)。

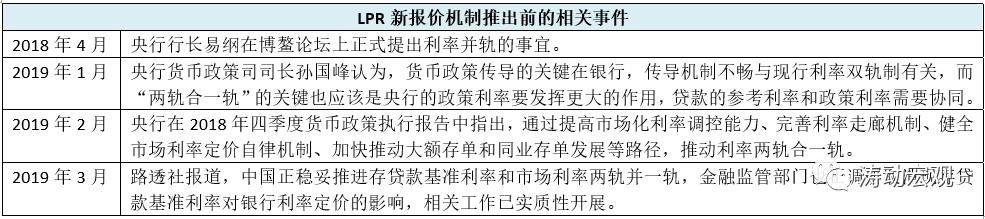

(一)LPR新報價機制于2019年8月正式推出,市場化程度顯著提升

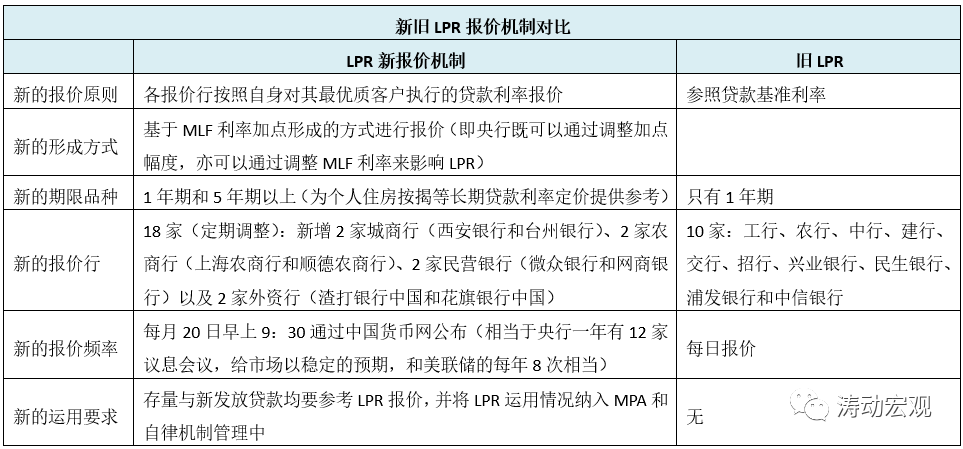

1、2013年10月LPR推出后,受銀行貸款定價慣性等因素影響,LPR報價與貸款基準利率之間保持著相對固定的公布頻率、變化幅度和利差,市場化程度較低,對貸款利率的引導作用不夠。2019年8月人民幣匯率勇于破“7”后,新報價機制也順勢推出,并在2019年8月中下旬推出一系列與LPR有關的配套政策。

2、相較于貸款基準利率和舊LPR,LPR改革后,由報價行根據自身對最優客戶實際發放貸款的利率水平,在MLF利率基礎上加點報價,MLF利率則由市場化招標形成,反映了銀行平均的邊際資金成本,市場化程度亦明顯提升。

同時LPR亦已逐漸取代了貸款基準利率成為商業銀行FTP的主要參考基準,貸款FTP與LPR的聯動性以及貨幣政策向貸款利率傳導的效率明顯增強。

3、LPR新報價機制推出以來,LPR合計調整四次,1年期LPR累計下調40BP、5年期以上LPR累計下調50BP,MLF累計下調35BP。不過自2020年4月20日第四次下調以來,LPR已經連續15個月未再調整過。

(二)LPR新報價機制的主要特征

1、基本:客戶貸款利率的理論下限

(1)LPR(英文名稱為Loan Prime Rate),在國內被稱為貸款基礎利率(美國、香港等經濟體則稱其為最優惠貸款利率)。

我們可以形象地將其稱之為針對報價行的最優客戶所適用的貸款利率,因此理論上來說LPR應該是客戶貸款利率的下限。

(2)不過實踐中,LPR本身是一個動態的變化過程,實際貸款利率與LPR即可以是加點,亦可以是減點,例如香港的客戶實際貸款利率往往低于LPR。

(3)進一步將銀行分為報價行和其它銀行,將客戶分為最優客戶和非最優客戶,由于報價行和其它銀行、最優客戶和非最優客戶、報價行和其它銀行的同類客戶之間均存在風險溢價,因此在LPR基礎上可以衍生出LPR1、LPR2、LPR3。

2、新舊LPR的差異

和2013年推出的LPR相比,LPR新報價機制有諸多創新之處,主要體現在報價原則(基于最優客戶)、形成方式(MLF加點)、期限品種(1年和5年以上)、報價行(數量更多且類型更豐富)、報價頻率(固定于每月20日)以及新的運用要求(通過MPA和自律機制管理)來強化約束等方面。

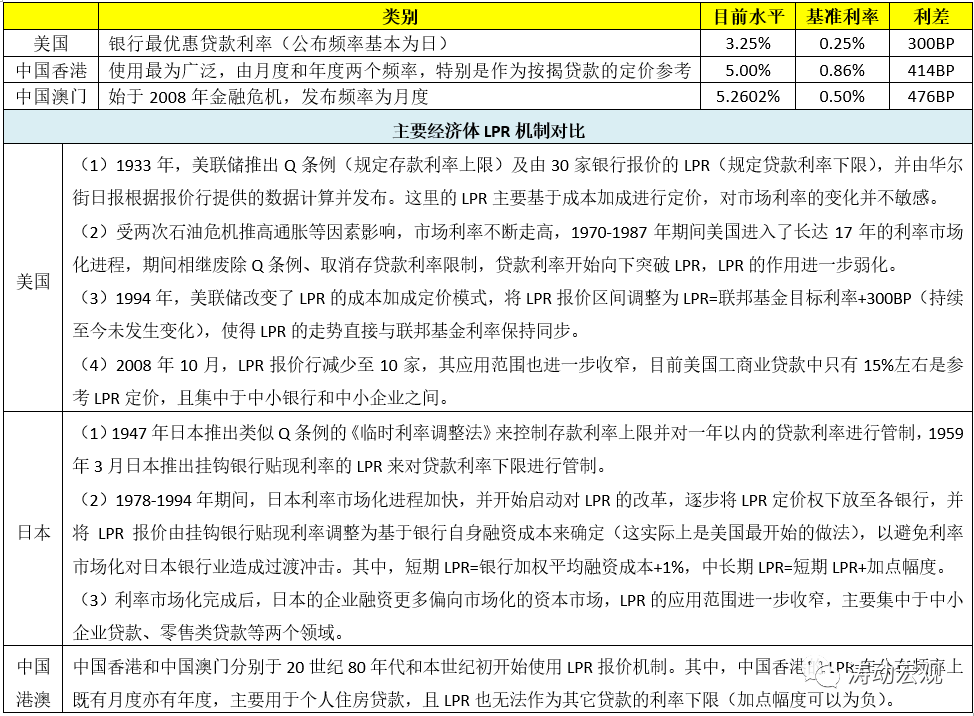

(三)美國、日本以及中國港澳等主要經濟體LPR機制對比

1、LPR報價機制主要始于1933年大蕭條時期的美國,隨后拓展至其他經濟體,從現在來看LPR最初是被定位于過渡性的定價基準。不過目前除中國大陸外,僅美國、日本、中國香港和澳門等少數經濟體仍在使用LPR報價機制,其中香港的個人住房按揭貸款基本是在LPR的基礎上定價,而美國和日本的LPR目前主要在中小銀行和中小企業之間發揮著作用。

2、從主要經濟體的LPR運用情況來看,我們至少可以得到以下兩個結論:

(1)LPR本身并非是貸款利率市場化的終點,其存在的必要性在于資本市場發展并不完善,即實體企業很難從資本市場得到充分合理的融資,因此LPR雖然只是過渡,但卻會存在較長時間。

(2)美日等經濟體的LPR報價經過不斷完善后,運用范圍卻逐漸收窄,最終主要適用于中小微企業、零售貸款等領域,而這些恰恰是無法從資本市場得到融資的群體。即隨著利率市場化的完成,大型企業的融資更傾向于市場化的資本市場,中小企業和零售貸款則依然通過LPR從金融機構融資。

(四)LPR新報價機制推出的主要背景

1、提高貨幣政策的傳導效率

通過在MLF利率加點基礎上形成LPR,可以將商業銀行的資金成本和對最優客戶的定價行為考慮在內,有助于通過市場化的MLF利率來提高貨幣政策的傳導效率,使LPR更能夠反映央行的貨幣政策意圖變化。

同時,LPR取代傳統貸款基準利率作為商業銀行FTP的主要參考基準后,貸款FTP與LPR之間的聯動性有所增強,即FTP也能反映央行的貨幣政策意圖。

2、打破貸款利率隱性下限,降低融資成本

LPR新報價機制推出后,市場主體的議價能力和意識明顯提高,金融機構之間對最優客戶和次優客戶的競爭有所加劇,使得商業銀行貸款實際利率的下降幅度一般會明顯超過LPR的下降幅度(實際情況也確實如此)。甚至一些銀行主動下沉,爭搶客群,進一步推動了企業貸款利率的下降。

這種環境下,存款成本較低的銀行明顯更具優勢,降價空間也更具彈性,更有動力打破貸款利率下限,與之相對應其它一些銀行面臨的壓力則會明顯抬升。

3、間接推動存款利率市場化

LPR新報價機制使得貸款利率與市場利率逐步,在貸款利率隱性下限被打破且貸款利率不斷下降過程中,為保持穩定的利差,商業銀行也有主動降低其負債端成本的動力,高息攬儲的意愿會受到一定程度削弱,這在一定程度上提升了貨幣政策向存款利率傳導的效率,也在一定程度上推動了存款利率的市場化。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 全面降息來了