丁祖昱評樓市

丁祖昱評樓市 作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

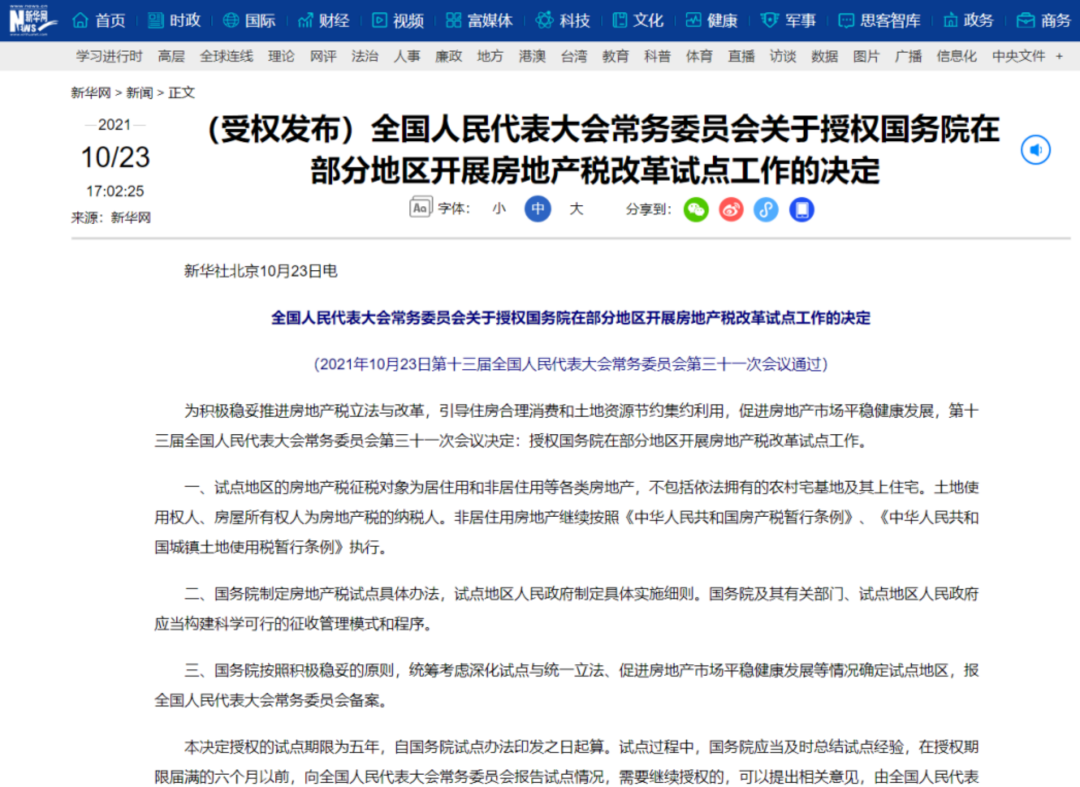

“2021年10月23日,新華社北京電全國人民代表大會常務委員會關于授權國務院在部分地區開展房地產稅改革試點工作的決定引起了業內外廣泛的關注和討論。

調控房地產市場不是其本質原因,其核心是地稅制度的改革。黨的十八大以來,以習近平同志為核心的黨中央高度重視財政工作,對深化財政改革、建立現代財政制度作出了一系列重大決策部署。此次房地產稅改革試點工作的開展便是財政改革、稅制改革中非常重要的一部分。”

01 房地產稅是稅制改革中非常重要的部分

2021年10月23日為積極穩妥推進房地產稅立法與改革,引導住房合理消費和土地資源節約集約利用,促進房地產市場平穩健康發展,第十三屆全國人民代表大會常務委員會第三十一次會議決定:授權國務院在部分地區開展房地產稅改革試點工作。

該決定發布當日,引起了業內外廣泛討論,很多人認為這一房地產稅改革試點工作目的還是以調控房地產市場為準。

事實上,“十八大”以來,黨中央便對深化財政改革、建立現代財政制度作出了一系列重大決策部署。黨的十九大報告指出,“加快建立現代財政制度,建立權責清晰、財力協調、區域均衡的中央和地方財政關系。建立全面規范透明、標準科學、約束有力的預算制度,全面實施績效管理”。

黨的十九屆四中全會決定進一步指出,“完善標準科學、規范透明、約束有力的預算制度”“優化政府間事權和財權劃分,建立權責清晰、財力協調、區域均衡的中央和地方財政關系,形成穩定的各級政府事權、支出責任和財力相適應的制度”。

因此,從房地產稅改革試點工作本身來看,其實是整體稅制改革的一個重要的部分,并不僅僅只是單純的調控房地產市場,核心還是在加快建立現代財政制度上面,房地產稅是均衡中央和地方財政關系的重要組成部分。

可以期許的是,未來房地產稅將成地方主體稅種,并將逐步取代土地出讓金收入,成為地方財政收入的重要組成部分。

02 房地產稅改革扎實推動共同富裕

事實上,首提房地產稅改革可以追溯至2003年,彼時,十六屆三中全會通過的《中共中央關于完善社會主義市場經濟體制若干問題的決定》提出“實施城鎮建設稅費改革,條件具備時對不動產開征統一規范的物業稅,相應取消有關收費。”即對房屋持有環節進行征稅,類似后續出現的“房地產稅”。

由于全國推行的難度較大,直至2011年1月“房產稅”正式落地,上海和重慶同時宣布啟動房產稅試點,對個人住房征收房產稅。

2013年底,十八屆三中全會發布《中共中央關于全面深化改革若干重大問題的決定》,并提出“加快房地產稅立法并適時推進改革”。概念內涵也從“房產稅”完善至“房地產稅”。

房地產稅的內涵也逐漸豐富,廣義上是指一切與房地產經濟活動有直接關系的稅,涉及土地征收、公開招拍掛、房地產開發、房地產交易、住房租賃等多個環節,包括城鎮土地使用稅、土地增值稅、印花稅、契稅、房產稅等。

2019年兩會《政府工作報告》首提“健全地方稅體系,穩步推進房地產稅立法”,“推進房地產稅立法和改革”已成為監管部門的重點工作。

2020年以來,針對房地產稅改革的內容多了起來。11月和12月,財政部部長劉昆曾兩次公開表示“積極穩妥推進房地產稅立法和改革”。

2021年3月13日,“十四五”規劃和2035年遠景目標綱要明確將“推進房地產稅立法”納入工作重點;4月7日,財政部財稅司司長王建凡表示,要進一步完善綜合與分類相結合的個人所得稅制度,積極穩妥推進房地產稅立法和改革;5月6日,劉昆發表的文章中表示,“十四五”時期的重點工作,包含“推進房地產稅立法和改革

20210月15日《求是》雜志發表習主席重要文章《扎實推動共同富裕》,其中有三處提及房地產及相關內容:

1、推動金融、房地產同實體經濟協調發展。

2、要完善住房供應和保障體系,堅持房子是用來住的、不是用來炒的定位,租購并舉,因城施策,完善長租房政策,擴大保障性租賃住房供給,重點解決好新市民住房問題。

3、要積極穩妥推進房地產稅立法和改革,做好試點工作。

其中“要積極穩妥推進房地產稅立法和改革,做好試點工作”是重點之一,基于到本世紀中葉全體人民基本實現共同富裕的國家戰略,即擴大中等收入群體,縮小城鄉收入差距,改善收入和財富分配格局,因此,收入分配、財富調節等頂層制度改革宜早不宜遲,房地產稅改革則是重要的一環。

03 核心一、二線城市有望成為首批試點城市

從市場層面來看,試點地區的房地產稅征稅對象為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。土地使用權人、房屋所有權人為房地產稅的納稅人。非居住用房地產繼續按照《中華人民共和國房產稅暫行條例》、《中華人民共和國城鎮土地使用稅暫行條例》執行。授權的試點期限為五年,自國務院試點辦法印發之日起算。

由于這是一個對“居住用”房地產征稅,是“持有性質”的稅,因此從長期來看,對穩定市場有一定的積極意義,有利于房地產行業穩定健康發展,對未來十年健康發展有一定的推動作用。

短期來看,在近半年內可能會對市場會產生一定的影響,特別是對二手房市場的影響會比較大,在二手房市場的波動影響下,新房市場也會受到一定的影響。

從試點城市來看,由于目前整體市場分化嚴重,因此試點城市不太可能以“省級”為主,目前市場上有傳聞說“浙江省率先參與試點”,我認為這不太可能,因為浙江省各城市的情況差距較大,從省級層面很難操作這些。

反而上海、廣州、深圳、杭州、寧波、重慶、南京等熱點一二線城市,很有可能會成為首批試點城市。

北京由于產權權屬性質較為復雜,前期工作量可能較大,因此可能不太會加入試點行列。而海南省一方面由于體量不大,另外一方面主要為旅居型房地產市場,因此加入試點的可能性也不大,就算真要加入試點,最多也在三亞市等熱點城市進行試點。

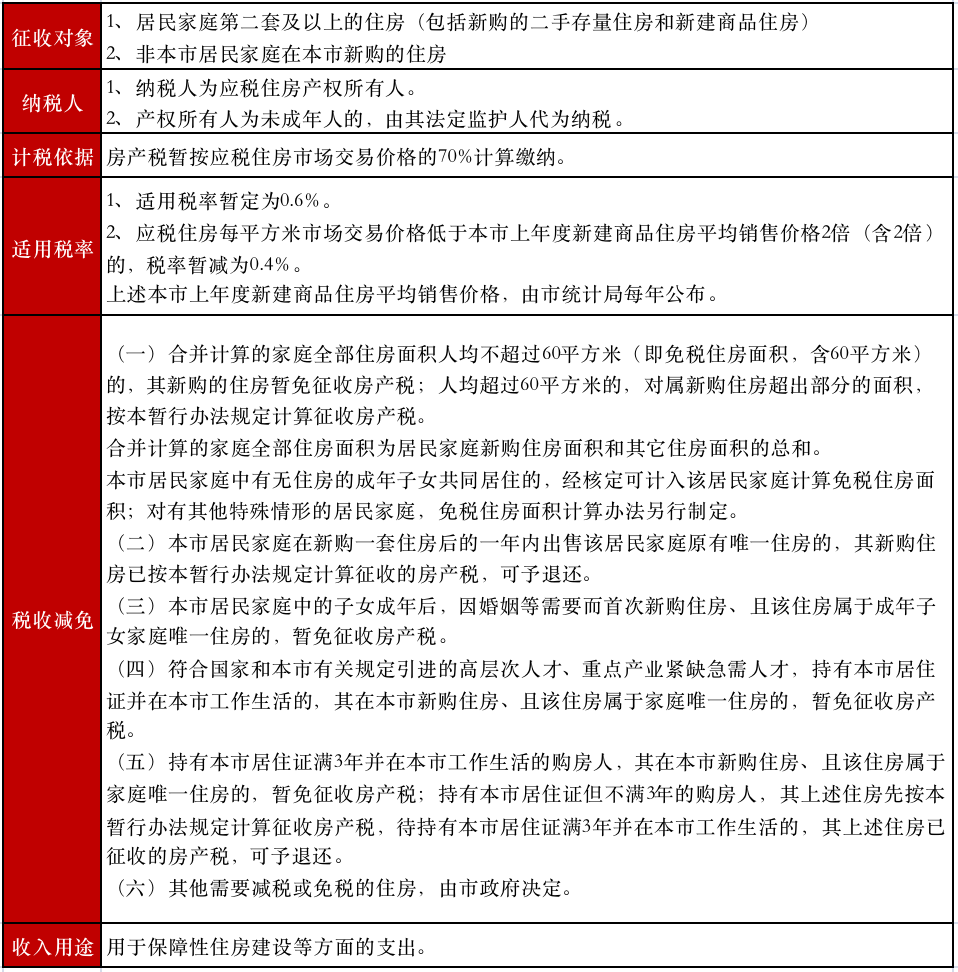

從2011年1月上海和重慶啟動的房產稅試點來看,上海是以多套房為主要征收對象,重慶則以高端豪宅為重點征收對象。

我認為,此次對房地產稅改革試點不會高于上海當年房產稅的稅率標準。

上海市開展對部分個人住房征收

房產稅試點的暫行辦法

總體來看,房地產稅改革是中國房地產發展到一定階段的必然產物,其作用值得肯定與重視,結合歐美、日本等發達經濟體實行房地產稅之后的市場表現來看,房地產稅與房價下跌不能簡單的劃等號,房價預期主要取決于樓市供需關系,供地緊俏、需求堅挺的城市房價仍易漲難跌。

值得注意的是,試點城市的房地產稅收取之后,應該更多的投入到當地的基礎設施安全建設上,如學校、醫院等,避免將房地產稅做為平衡各城市稅收的調節工具,要做到取自于何方,用之于何方,這樣才更符合地稅本身的特性,這樣也能更好的推進該區域的發展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 陣地丨關于房地產稅改革試點的5個看法