中證鵬元評級

中證鵬元評級 作者:鄭麗芬胡長森

主要內容

陜西省能源資源豐富,經濟財政實力處于全國中游水平,債務風險整體可控。陜西省煤炭、石油、天然氣和巖鹽等資源儲量在全國排名均靠前,省內尤其是陜北地區能源工業發展較好;2020年末陜西省常住人口居全國第16位,近十年人口年均人口增長率略高于全國。2021年,陜西省地區生產總值(GDP)為2.98萬億元,居全國第14位,但人均GDP略低于全國;一般公共預算收入為2,775.30億元,居全國第16位,但增速居全國第3位;政府性基金收入為2,385.40億元,居全國第15位;廣義債務率為470%,居全國(從高到低)第13位。

陜西省各地級市發展差異較大,西安市經濟財政實力絕對領先,但其債務負擔也較重,近年榆林市發展較好。陜西省資源向西安市聚集的效應十分顯著,2020年西安市GDP、一般公共預算收入在陜西省中占比均超過30%,政府性基金收入占比超50%。經濟實力方面,西安市經濟優勢突出,是陜西省唯一GDP超萬億元的地級市;榆林市GDP獨居第二梯隊,人均GDP全省最高;延安市、咸陽市、寶雞市和渭南市居第三梯隊。財政方面,西安市和榆林市財政實力絕對領先,其次是延安市和咸陽市,其余地級市財政實力均一般。廣義債務率方面,商洛市、安康市及西安市債務負擔較重,榆林市和咸陽市的廣義債務率相對較低。人口方面,近十年僅西安市、榆林市和延安市人口保持增長,其他地級市人口均呈現下降。

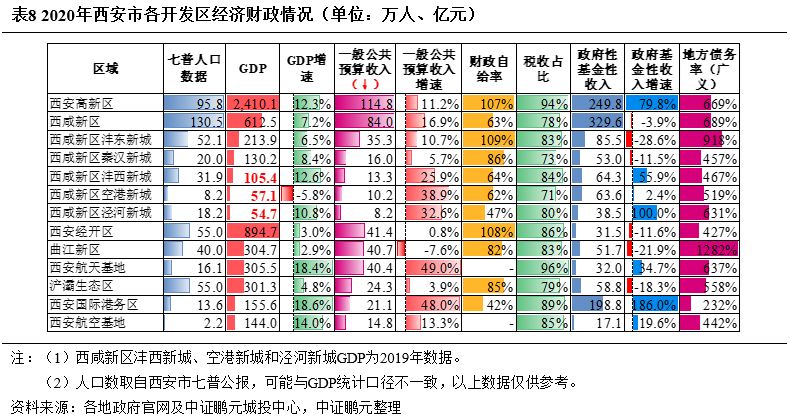

西安市各區縣和開發區一般預算收入質量整體較好,各開發區是近年西安市產業發展和經濟增長的主要貢獻力量,且西安市的債務主要集中在各開發區,各區縣的整體債務率不高。2020年西安市八大開發區GDP、一般公共預算收入和開發區平臺數量等合計數在西安市的占比均超過50%。收入質量方面,除臨潼區和閻良區外,西安市其他區縣和各開發區稅收占比均超70%。廣義債務率方面,2020年除未央區和臨潼區廣義債務率略高于300%外,西安市其他區縣整體債務率尚可;除國際港務區外,2020年西安市其他開發區的廣義債務率均超300%,其中曲江新區債務率最高,其次為西咸新區和 “西安高新技術產業開發區”(以下簡稱“西安高新區”)。

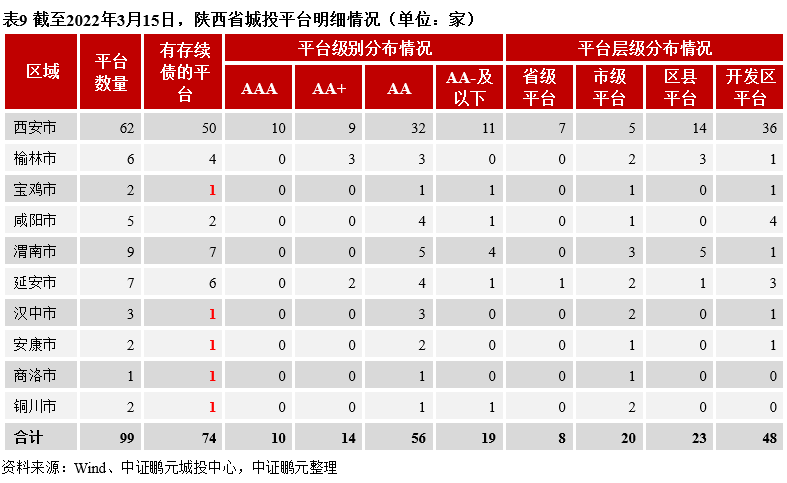

西安市城投平臺數量最多,且多開發區平臺;高級別評級主體主要分布在西安市、榆林市和延安市。截至2022年3月15日,陜西省城投平臺共99家,目前有存續債的城投平臺有74家。按地級市劃分,西安市城投平臺數量占比為63%,寶雞市、銅川市、安康市、漢中市和商洛市有存續債的城投平臺均僅剩1家;從平臺級別分布來看,AAA級平臺均在西安市;AA+級平臺分布在西安市、榆林市和延安市;從平臺層級上看,省級平臺主要分布在西安市,區縣級平臺主要分布在西安市、榆林市和渭南市,開發區平臺主要分布在西安市、咸陽市和延安市,其他地級市以市級平臺為主。

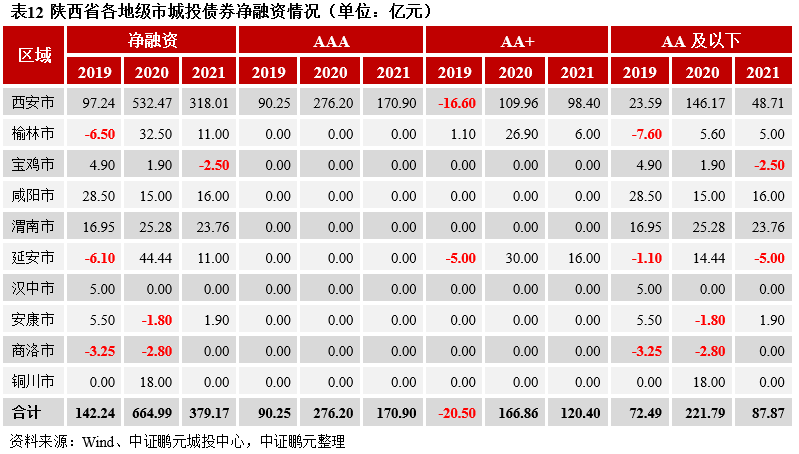

西安市存續債規模較大,且債券發行下沉較為明顯,近年凈融入規模較大,寶雞市、漢中市、商洛市和安康市債券發行活躍度較低,渭南市存在較大的短期償付壓力。截至2022年3月15日,西安市存續債余額在陜西省中占比79.98%,西安市開發區平臺存續債余額在西安市占比48.58%;其他地級市存續債余額均不超過150億元,且以市級平臺為主。西安市到期債券期限分布較為均勻;渭南市、榆林市2022年到期債券規模占比較高,但榆林市整體債務率不高。2019-2021年西安市合計凈融資規模在陜西省中占比79.88%,寶雞市、漢中市、商洛市和安康市合計凈融資規模小于10億元。

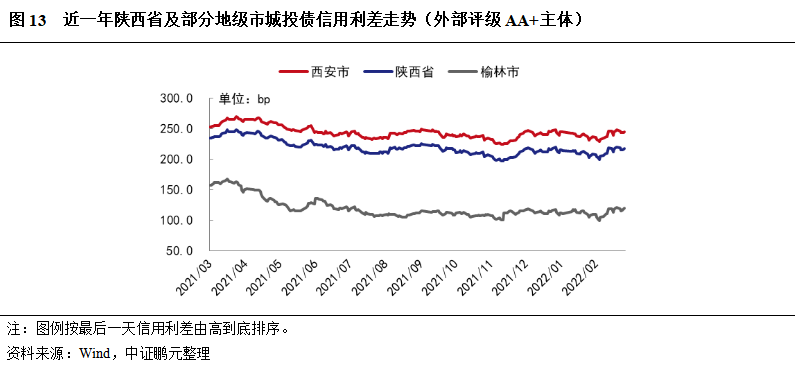

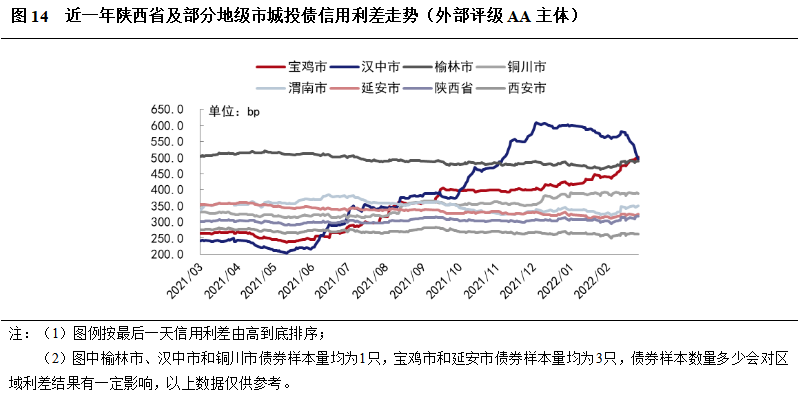

區域資質相對較強的西安市、榆林市和延安市利差表現較優,而區域資質相對偏弱的寶雞市、漢中市和銅川市利差走擴幅度較大。西安市和榆林市的高等級(AA+)債券信用利差表現較優,且走勢穩中有降。低等級(AA)債券信用利差分化較大,西安市和延安市低等級(AA)債券信用利差近一年整體有所收窄,受區域信用風險事件影響,2021年以來漢中市和寶雞市信用利差明顯走高;而銅川市由于經濟和財政實力較弱,信用利差較高也有所擴大。

1、區位、資源與人口

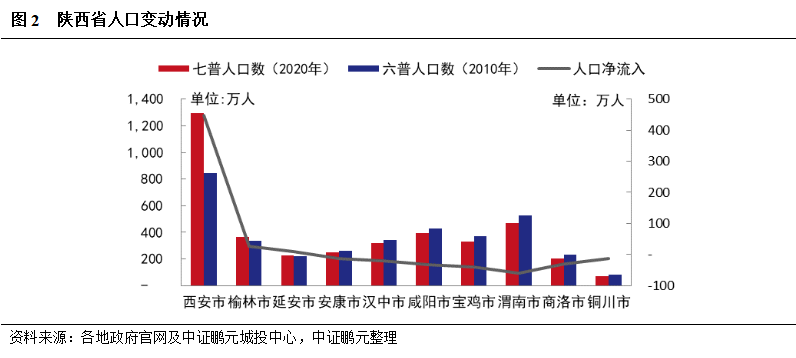

陜西省多高原、山地,是中國鄰省最多的省份之一,近年人口保持平穩增長。陜西省地處中國西北部,東鄰山西、河南,西連寧夏、甘肅,南抵四川、重慶、湖北,北接內蒙古,是中國鄰省最多的省份之一。陜西省下轄10個地級市,行政區劃面積20.56萬平方米,其中高原面積9.25萬平方公里,山地面積7.40萬平方公里,平原面積3.90萬平方公里。按照地形劃分,陜西省分為三大自然區,北部為陜北黃土高原區,總面積約占全省的40%,包括榆林市和延安市2個地級市;中部是關中平原區,總面積約占全省的24%,包括西安市、渭南市、咸陽市、寶雞市和銅川市5個地級市;南部是陜南秦巴山區,總面積約占全省的36%,包括商洛市、安康市和漢中市3個地級市。根據第七次人口普查結果,全省常住人口3,952.89萬人,全國排名第16位;相對于第六次人口普查,十年共增加220.16萬人,凈增量在全國排名第14位;年均人口增長率0.57%,略高于全國平均水平(0.53%)。

陜西省能源資源豐富,煤炭、石油、天然氣和巖鹽等資源儲量在全國排名均比較靠前。煤炭資源方面,陜西省擁有神東、陜北和黃隴三個煤炭基地,含煤面積5.7萬平方公里,預測煤炭資源量3,800億噸,居全國第四位;累計探明儲量1,700億噸,居全國第三位,其中陜北地區煤炭資源具備儲量大、品質優、品種全、易開采等特點,已探明儲量1,470億噸,占陜西省探明儲量的80%以上。石油和天然氣資源方面,均主要分布在榆林市和延安市,其中石油預測資源總量約40億噸,累計探明地質儲量19億噸,居全國第五位;天然氣預測資源量11.7萬億立方米,累計探明地質儲量1.2萬億立方米,居全國第三位。巖鹽資源方面,陜西省巖鹽探明儲量8,865億噸,占全國總儲量的三分之一,居全國之首,主要分布在北起陜蒙交界的神木爾林兔、南至延安、西至靖邊、東至佳縣范圍內。

西安市人口顯著增長,榆林市和延安人口緩增,其他地級市人口均呈現下降。西安市作為省會城市,對人口有顯著吸引力,2010-2020年人口年均增長率遠高于其他地級市;榆林市和延安市憑借其豐富的能源資源,對人口也有一定的吸附力。陜西省其他地級市經濟條件相對一般,人口整體呈現凈流出的態勢,其中寶雞市、渭南市、咸陽市和商洛市人口凈流出規模在30萬人以上。

2、經濟與產業

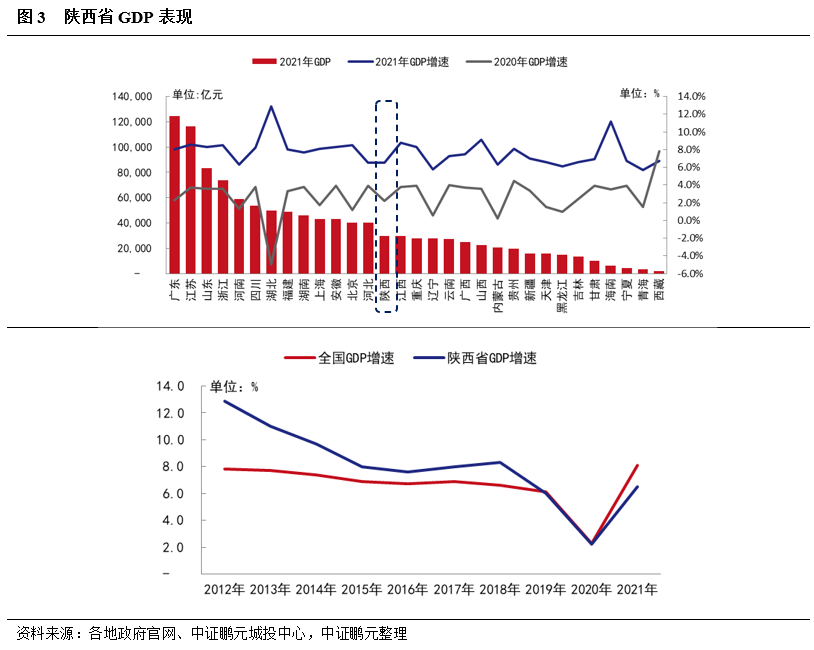

陜西省經濟處于全國中游水平,但增速欠佳,且人均GDP略低于全國平均水平。陜西省為我國西部重要省份,具有承東啟西、連接西部的區位優勢,近年來,陜西省經濟保持持續增長。2019-2021年,陜西省GDP分別為25,793.17億元、26,181.86億元和29,800.98億元,同比增速分別為6.0%、2.2%和6.5%。從絕對數上看,2021年陜西省GDP在全國排名第14位,處于全國中游水平;從增速上看,2021年陜西省GDP增速在全國排名第26位,相對靠后,且2019-2021年陜西省GDP增速均低于全國GDP增速;從人均GDP來看,按常住人口計算,2021年陜西省人均GDP為75,390元,占全國人均GDP的93%。

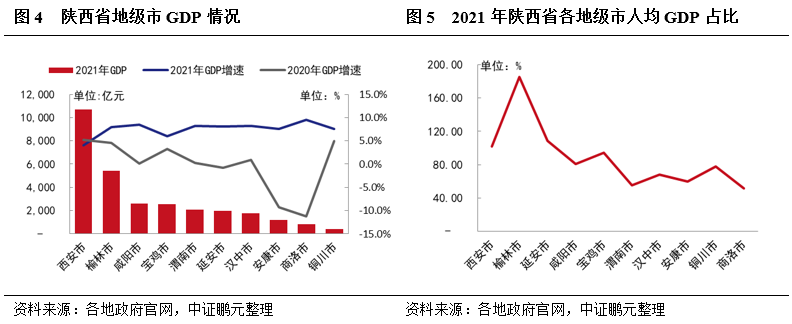

陜西省各地級市經濟實力差距較大,西安市經濟優勢突出,其次為榆林市,安康市和商洛市經濟水平和增速均表現較差。從經濟總量看,西安市作為省會城市、西部地區重要的中心城市以及交通樞紐,經濟實力在陜西省處于絕對領先地位,2021年GDP為10,688.28億元;榆林市以煤炭、石油和天然氣開采等相關產業為主導產業,2021年GDP為5,435.18億元,經濟實力獨居陜西省第二梯隊;延安市以石油和天然氣、煤炭、文化產業為主導產業,咸陽市以電子、建材、裝備制造、醫藥、紡織服裝和食品工業為支柱產業,寶雞市以汽車及汽車零部件、鈦及鈦合金、煙酒食品、能源化工和裝備制造業為支柱產業,渭南市以能源化工、裝備制造業、有色冶金、食品工業和非金屬礦物制品業為主導產業,2021年上述4個地級市GDP均在2,000-3,000億元之間,經濟實力位居陜西省第三梯隊;其余各地級市GDP均在2,000億元以下,其中商洛市和銅川市GDP不足1,000億元。經濟增速方面,榆林市和銅川市2020-2021年GDP平均增速分別為6.2%和6.3%,高于全國平均水平(5.1%),其他地級市2020-2021年GDP平均增速均低于全國平均水平,其中安康市和商洛市2020-2021年GDP平均增速為負。從人均GDP來看,按常住人口計算,榆林市人均GDP最高,為全國人均GDP的185%,西安市和延安市人均GDP略高于全國人均GDP,其他地級市的人均GDP均低于全國人均GDP。

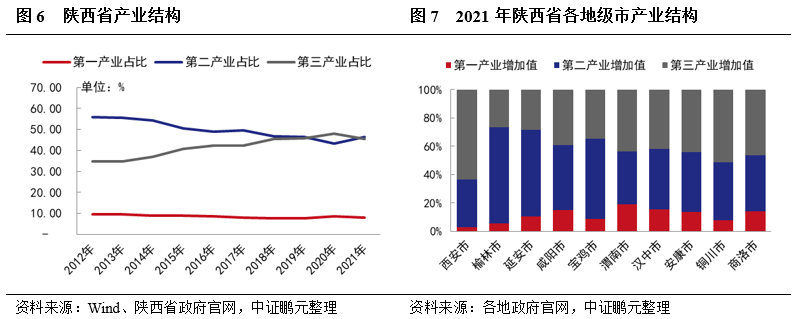

陜西省能源工業發展較好。陜西省以高端裝備、電子信息、汽車、現代化工、新材料和生物醫藥為六大支柱產業,得益于工業化進程加快以及經濟轉型升級,陜西省內部經濟結構不斷優化,第三產業占比持續提升,三產結構由2012年的9.5: 55.9: 34.7調整為2021年的8.1: 46.3: 45.6,目前第二產業和第三產業占比相當。細分區域看,陜北地區能源資源豐富,能源工業主導產業地位突出,榆林市和延安市第二產業占絕對優勢;關中地區工業基礎好,工業門類較為齊全,其中寶雞市為全國最早的一批重工業城市,寶雞市第二產業占比也較高,西安市作為省會城市,第三產業占比高。陜南地區經濟基礎相對薄弱,主要發展綠色產業和生態旅游行業。

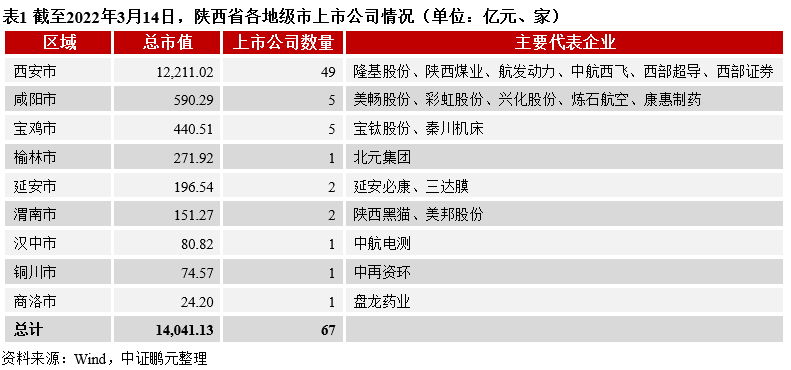

陜西省各地級市上市公司數量區域分化差異較大,主要集中在西安市。截至2022年3月14日,陜西省A股上市公司為67家,上市企業數量全國排名第15位,總市值共計14,041.13億元。分地級市看,除安康市外,陜西省其他9個地級市均有A股上市公司,其中西安市上市公司數量最多,為49家,合計總市值占比87%;咸陽市和寶雞市上市公司數量均為5家,其他地級市上市公司數量均在2家及以下,合計總市值均不超過300億元,對區域經濟及產業發展帶動有限。分行業看,電器設備、國防軍工和采掘總市值排名前三,合計占比63%,總市值大于300億元的企業有6家,均在西安市。

3、財政與債務

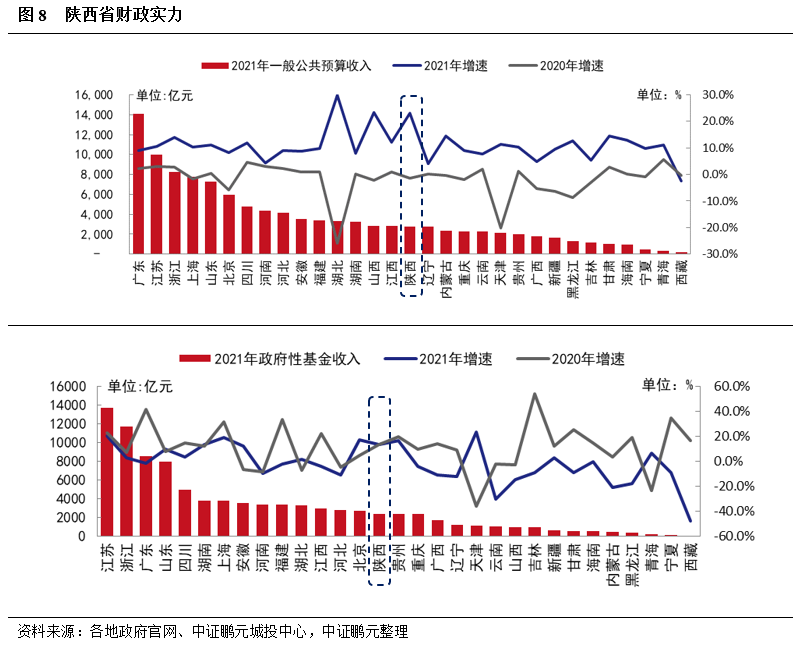

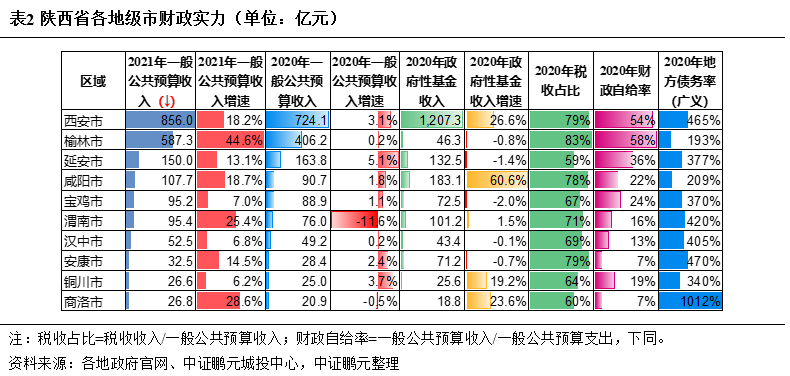

陜西省財政實力居中,2021年能源價格攀升,拉動地區財政收入增速大漲。2021年,陜西省一般公共預算收入為2,775.30億元,在全國排名第16位(2020年為第17位);同比增長23.0%,增速在全國排名第3位(2020年為第16位),僅次于湖北省、山西省,主要原因系當年煤炭等大宗商品量價齊升,稅收收入大幅增加所致。2021年陜西省政府性基金收入為2,385.40億元,在全國排名第15位(2020年為第16位);同比增長13.4%,增速在全國排名第7位(2020年為第15位)。

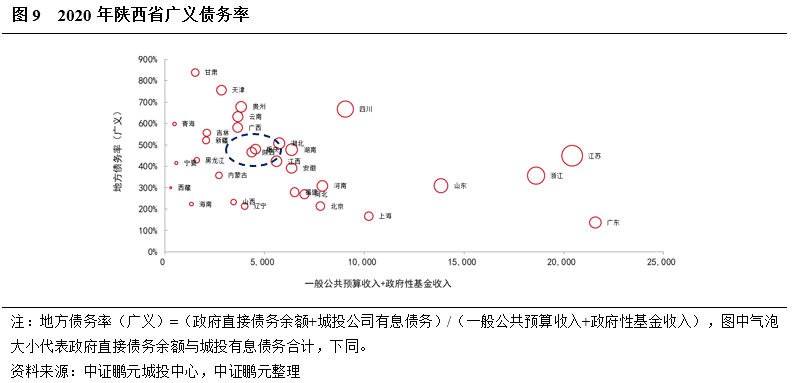

陜西省政府債務規模有所擴大,但仍處于全國中等水平,債務風險整體可控。截至2021年末,陜西地方政府債務余額為8,687.60億元,較上年增長16.8%,其中省本級債務余額為2,679.61億元,市縣級為6,007.99億元,分別占比30.8%、69.2%,整體來看陜西省負有償還責任的政府債務仍主要分布于市級和區縣級。2020年陜西省廣義債務率為470%,全國排名(從高到低)第13位,處于全國中等水平,債務風險整體可控。

由于經濟發展水平各異,陜西省各地級市財政實力差距較大,其中西安市和榆林市財政實力絕對領先;省內各地級市財政收支平衡能力總體處于偏低水平。2021年西安市和榆林市一般公共預算收入分別為855.96億元和587.30億元,兩者財政實力在省內保持絕對領先地位,其次是延安市和咸陽市,其余地級市一般預算收入均低于100億元;從增速上看,2021年榆林市、渭南市和商洛市一般公共預算收入增速分別為44.6%、25.4%和28.6%,居全省前三,其中榆林市和渭南市增長原因主要與煤炭等能源價格上漲有關。財政收支平衡方面,2020年陜西省各地級市財政自給率均低于60%。政府基金收入方面,陜西省各地級市政府性基金收入規模及增速差異較大,主要系各地級市經濟發展、土地出讓及房地產市場情況差異較大所致,2020年西安市實現政府性基金收入1,207.32億元,占全省的57.4%;咸陽市、延安市和渭南市政府性基金收入在100-200億元之間,其余地級市政府性基金收入均低于100億元。

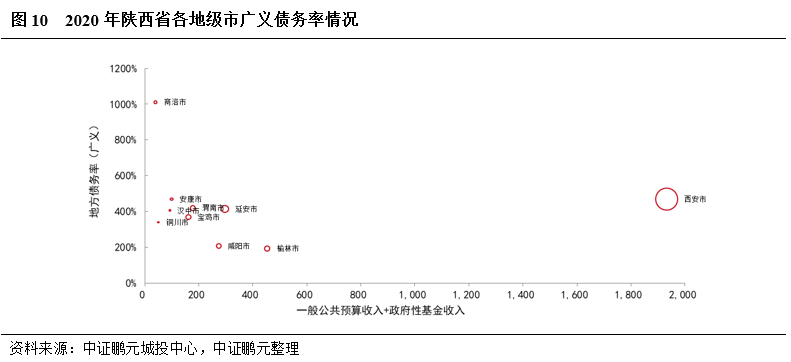

商洛市、安康市及西安市債務負擔較重。從廣義債務率來看,榆林市和咸陽市的廣義債務率相對較低,在300%以內;商洛市廣義負債率高達1,011%,債務負擔較重,其他地級市廣義債務率均在300%-500%之間,其中西安市和安康市廣義債務率分別為469%和470%。

4、區域金融資源

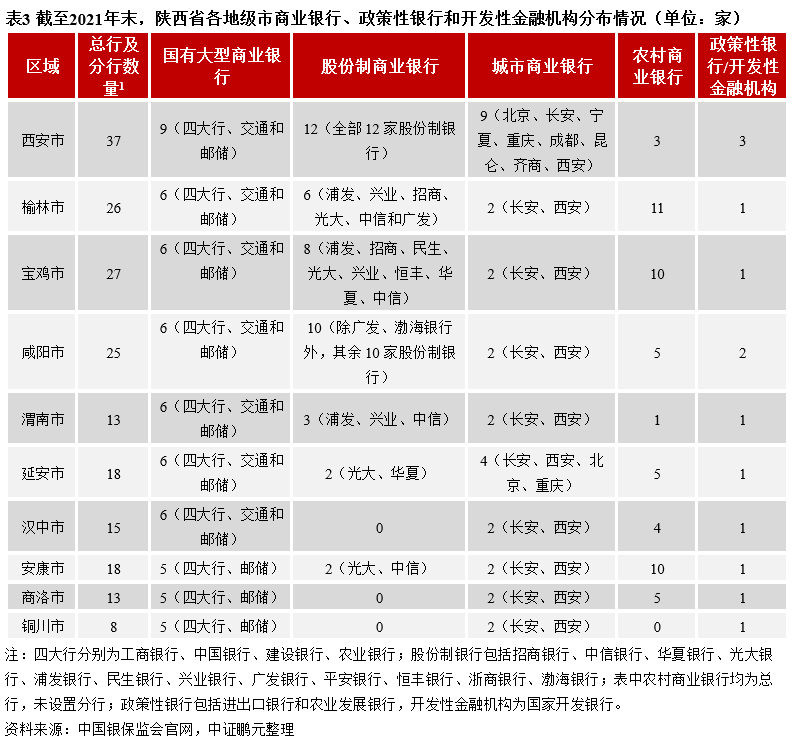

陜西省金融資源集中在西安市,咸陽市、寶雞市和榆林市金融資源尚可,其他地級市金融資源相對薄弱。西安市內國有大行、股份制銀行和城商行分行總數遠高于其余地區,咸陽市、寶雞市和榆林市處于第二梯隊,且寶雞市和榆林市的農村商業銀行也較多,漢中市、商洛市和銅川市均無股份制銀行分行。地方性銀行方面,西安銀行、長安銀行和秦農農村商業銀行總行均在西安市,2020年末上述3家銀行的總資產均在3,000億元以上,其他地級市的地方性銀行主要為農村商業銀行,且總資產規模不大。此外,陜西省的3家證券公司(中郵證券、開源證券和西部證券)和3家信托公司(陜西省國際信托股份有限公司、長安國際信托股份有限公司和西部信托有限公司)均在西安市。

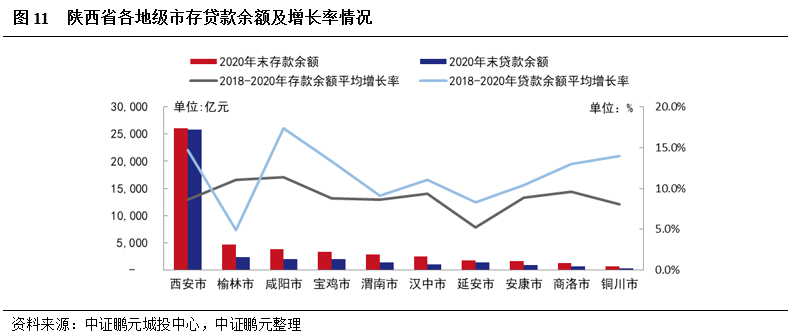

西安市存貸款余額占比較大,其他地級市存貸款規模均一般。2020年末西安市存款余額和貸款余額分別為2.60萬億元和2.58萬億元,在陜西省中占比分別為52.67%和65.82%;榆林市、咸陽市和寶雞市貸款余額在2,000-2,500億元之間;安康市、商洛市和銅川市貸款余額不足1,000億元。

二、西安市經濟財政概況

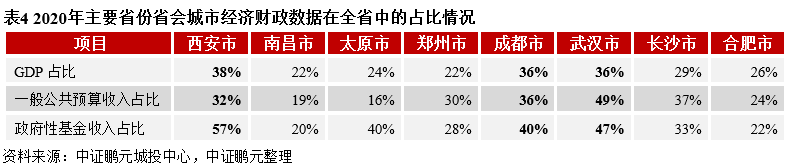

全國主要省份資源均有向省會城市集中的趨勢,但通過對比來看,陜西省資源向西安市聚集的效應十分顯著。2020年西安市GDP、一般公共預算收入和政府性基金收入在陜西省中占比均超過30%,其中政府性基金收入占比超50%。

1、西安市簡介

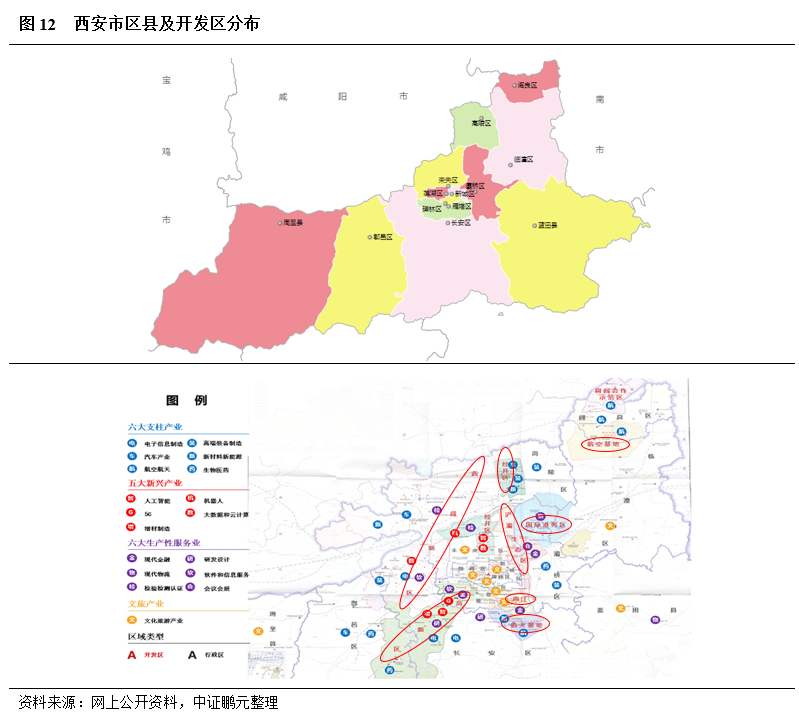

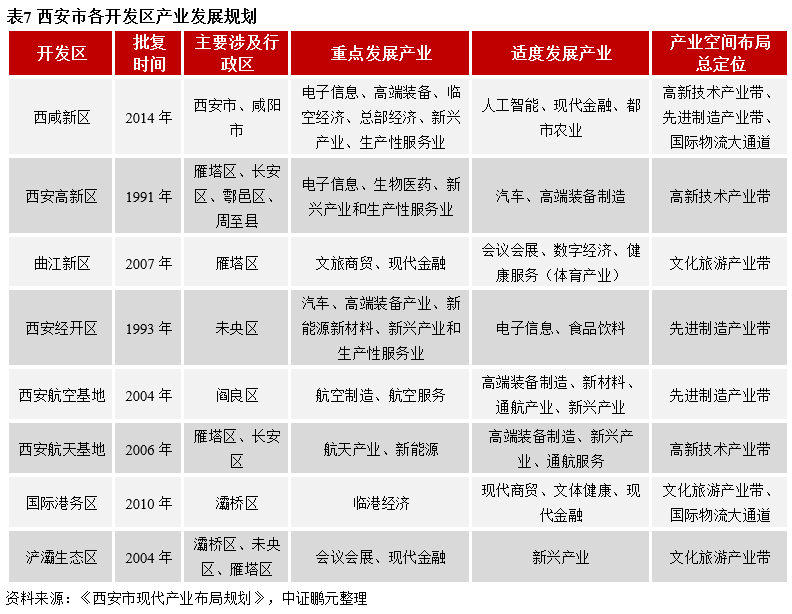

西安市位于黃河流域中部關中盆地,為陜西省省會,是國家明確建設的3個國際化大都市之一和世界歷史名城,也是“一帶一路”上的重要支點城市、新亞歐大陸橋中國段的西部中心城市,下轄11個區、2個縣、7個國家及省級重點開發區,并代管一個國家級新區(西咸新區),全市總面積10,752平方公里(含西咸新區)。

根據西安市政府2020年10月發布的《西安市現代產業布局規劃》,西安市以電子信息制造、高端裝備制造、汽車、新材料新能源、航空航天和生物醫藥為六大支柱產業,產業空間布局規劃為“一核三帶一通道多板塊”,其中“一核”指位于城市中心的文旅商貿核心,包括新城區、碑林區、蓮湖區、雁塔區、灞橋區、和未央區6個主城區;“三帶”指高新技術產業帶(航天基地、長安大學城、西安高新區、灃東新城、灃西新城)、先進制造產業帶(秦漢新城、涇河新城、西安經開區、高陵區、渭北臨潼工業新城、航空基地、閻良區、富閻產業合作園區)和文化旅游產業帶(周至縣、鄠邑區、長安區、曲江新區、灞橋區、浐灞生態區、國際港務區、臨潼區、藍田縣);“一通道”指從空港新城連接高鐵新城到國際港務區的國際物流大通道。“多板塊”指各區縣、開發區立足自身資源稟賦和現實需求,明晰發展的重點方向(對文化旅游、現代商貿、健康服務及房地產業等全域性產業不做限制),形成各具特色的產業板塊。

2、西安市區縣經濟財政概覽

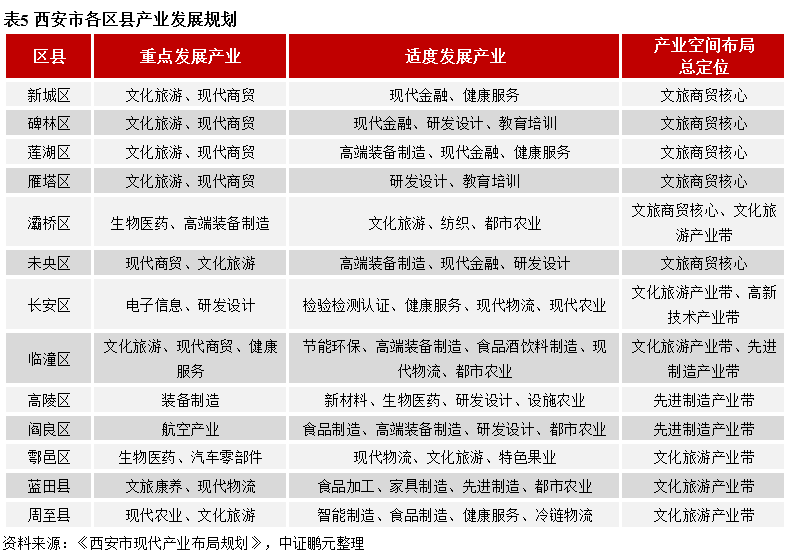

西安市以新城區、碑林區、蓮湖區為三大中心城區,新城區是陜西省的行政中心,是陜西省政府和部分省市機關所在地,也是陜西、乃至西北地區金融機構最為集中的區域;碑林區是西北地區面積最小、人口密度最大的城區,擁有明城墻、鐘樓等建筑古跡;蓮湖區是古絲綢之路起點,轄區內留存的古建筑、古遺跡較多,擁有鐘鼓樓、大唐西市等景點。雁塔區、灞橋區和未央區為西安市中心城區外的其他主城區,雁塔區是陜西省政治中心,省委、省政協、省軍區等省級首腦機關駐地在轄區,轄區有大雁塔、陜西歷史博物館、大興善寺、青龍寺等眾多名勝古跡和旅游景區,并有4個開發區涉及該區;灞橋區是西安市老工業基地,面積在西安市城六區中最大,轄區內涉及2個開發區;未央區是西安行政中心區,歷史上有12個王朝在此建都,區內漢未央宮、唐大明宮是世界文化遺產,轄區內涉及2個開發區。其他區分布在主城區的周邊,且區域面積較大,其中臨潼區擁有秦始皇兵馬俑博物館、皇家園林唐華清宮2個5A級景區。

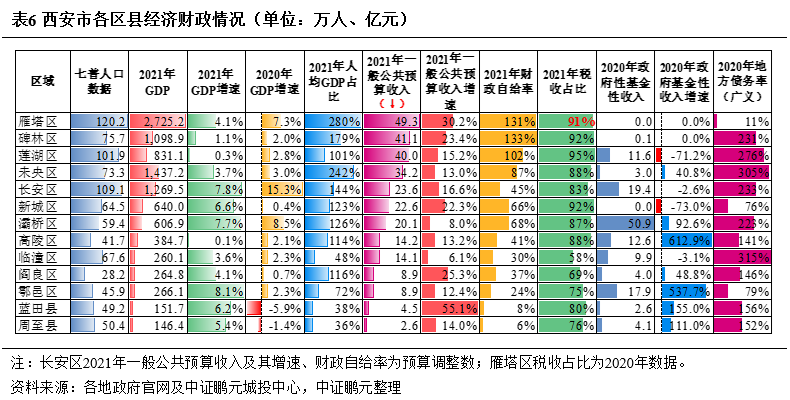

西安市13個區縣,整體債務率尚可,主要區縣一般預算收入質量較好,但財政實力分層明顯,其中雁塔區經濟財政實力最強,廣義債務率低,目前暫無發債平臺;除灞橋區外,其他區縣的政府性基金收入均不高。按財政實力分類,第一梯隊(一般公共預算收入超30億元)包括雁塔區、碑林區、蓮湖區和未央區,該4區財政自給率表現較好,在“2021年賽迪百強區榜單”中雁塔區排名第15位,且常住人口超百萬,目前暫無發債平臺,蓮湖區常住人口也超百萬,但各區政府性基金收入規模均較小;第二梯隊(一般公共預算收入10-30億元)包括長安區、新城區、灞橋區、高陵區和臨潼區,各區財政自給率表現一般;第三梯隊(一般公共預算收入小于10億元)包括閻良區、鄠邑區、藍田縣和周至縣,該4個區縣目前均無發債平臺,GDP均小于300億元,財政自給率較差,但鄠邑區政府性基金收入表現尚可,閻良區有航空產業基地。從收入質量來看,除臨潼區和閻良區外,西安市其他區縣稅收占比均超70%,表現較好。從債務率角度看,西安市區縣整體債務率尚可,其中未央區和臨潼區廣義債務率略高于300%,雁塔區、新城區和鄠邑區債務率較低。

3、主要開發區經濟財政概覽

西咸新區是國家級新區,位于西安、咸陽兩市建成區之間,規劃控制面積882平方公里,包括空港新城、灃東新城、秦漢新城、灃西新城和涇河新城五個組團,由西安市全面代管。西安高新區是國家級新區,管轄面積達1,079平方公里,是中國(陜西)自由貿易試驗區核心區、我國中西部地區經濟規模最大的科技園區。曲江新區以文化、旅游為主導產業,核心區總規劃面積約51.5平方公里,但管理著大明宮國家遺址保護區、西安城墻景區、臨潼旅游休閑度假區、樓觀生態文化旅游區、渼陂湖水系生態文化旅游區等多個景區資源,合計管理面積超430平方公里。西安經濟技術開發區(以下簡稱“西安經開區”)由中心城區、高鐵新城、涇渭新城、渭北新城四大區域板塊和關中綜合保稅區、陜西自貿區西安經開功能區兩大功能園區組成,全區總規劃面積121.59平方公里(不含渭北新城),距離西安咸陽國際機場和西安北站較近。西安閻良國家航空高技術產業基地(以下簡稱“西安航空基地”)是我國首個航空高技術產業基地,2010年被國務院批準升級為中國唯一以航空為特色的國家級“陜西航空經濟技術開發區”,規劃面積110平方公里。西安國家民用航天產業基地(以下簡稱“西安航天基地”)2010年被國務院批復為國家級“陜西航天經濟技術開發區”,是陜西省、西安市政府聯合中國航天科技集團公司建設的航天科技產業和國家戰略性新興產業聚集區,總規劃面積65.14平方公里。國際港務區規劃控制區120平方公里,規劃建設面積89.89平方公里,是陜西自貿區的核心板塊,擁有全國最大的鐵路物流集散中心和西北最大的綜合保稅區。浐灞生態區規劃總面積129平方公里,集中治理區89平方公里,是全國首個以生態命名的開發區,已建成西安世博園、浐灞國家濕地公園、桃花潭公園等生態公園。

八個開發區是西安市經濟版圖的重要組成部分,也是近年西安市產業發展和經濟增長的主要貢獻力量;各開發區產業定位明確,經濟財政實力相對較強,且一般預算收入質量較好,但除國際港務區外,整體債務率較高,其中西安高新區財政實力最強,曲江新區廣義債務率最高。2020年西安市八大開發區GDP合計為5,128.33億元,占西安市GDP的51%;一般公共預算收入合計為381.55億元,占西安市一般公共預算收入占比53%;開發區城投平臺有36家,占西安市城投平臺數量的58%,開發區經濟發展情況對西安市有較大影響。除國際港務區外,其他開發區的廣義債務率均超300%,曲江新區債務率最高,其次為西咸新區和西安高新區,曲江新區承接了西安市得天獨厚的文旅資源,有大雁塔、大唐不夜城等全國知名IP加持,但是近年受疫情影響,經濟增長受限;西安高新區是最早成立的,目前GDP和財力也是西安市各開發區中最好的,財政自給率高;西咸新區戰略地位高,2020年政府性基金收入在西安市各開發區中居首,也是西安市城投平臺數量最多的開發區;國際港務區近年政府性基金收入保持較大規模,2019-2021年分別為69.47億元、198.79億元和110.57億元;西安經開區發展較為穩健,財政自給率高,在商務部《2021年國家級經濟技術開發區綜合發展水平考核評價結果》中排名第21位,也是陜西省唯一上榜的開發區。從收入質量來看,2020年西安市各開發區稅收占比均超70%,表現較好

三、區域城投及融資情況

1、區域城投盤點

西安市城投平臺數量最多,且多開發區平臺;高級別評級主體主要分布在西安市、榆林市和延安市。本報告統計范圍內的陜西省城投平臺共99家,其中發債城投平臺共83家,目前有存續債的城投平臺有74家(數據截至2022年3月15日)。按地級市劃分,西安市(包括幾家注冊地在西安市的省級平臺,下同)城投平臺數量占比為63%,寶雞市、銅川市、安康市、漢中市和商洛市有存續債的城投平臺均僅剩1家。從平臺級別分布來看,AAA級平臺10家,均在西安市;AA+級平臺14家,其中西安市9家、榆林市3家、延安市2家。從平臺層級上看,陜西省省級平臺8家,其中西安市7家,延安市1家;市級平臺20家,其中寶雞市、銅川市、安康市、漢中市和商洛市均以市級平臺為主;區縣級平臺23家,主要分布在西安市、榆林市和渭南市;開發區(含高新區)平臺48家,主要在西安市,其次咸陽市和延安市分別有4家和3家。

2、城投債發行與到期情況

西安市存續債規模較大,且債券發行下沉較為明顯,其他地級市存續債余額均不超過150億元。截至2022年3月15日,陜西省城投平臺存續債共321只,存續債余額2,770.42億元。分地級市來看,西安市存續債余額最高,為2,215.75億元,占比79.98%;其次是渭南市、榆林市和延安市,存續債余額在為100-130億元之間;其他地級市存續債均在100億元以下,規模較小。從行政級別來看,西安市市級及以上平臺存續債余額占比24.39%,開發區平臺存續債余額占比48.58%,開發區平臺數量較多,債券發行下沉較為明顯。

陜西省債券到期分布較為均勻,渭南市存在較大的短期償付壓力。2022-2024年,陜西省到期債券規模分別為459.59億元、521.68億元、531.36億元,合計占比54.60%,期限分布較為均勻。分地級市看,漢中市(1只債)、商洛市(1只債)存續債均將于2022年到期,銅川市(1只債)存續債將在2025年到期,安康市(2只債)存續債集中在2026年到期;渭南市、榆林市2022年3-12月到期債券規模占比分別27.6%、27.3%,但榆林市財政實力較強,整體債務率不高;其他地級市到期債券期限分布較為分散,整體來看,短期內,渭南市債券集中償付壓力較大。

西安市平臺凈融入規模較大,寶雞市、漢中市、商洛市和安康市債券發行活躍度較低,新增融資難度較大。2019-2021年陜西省城投債合計凈融資規模為1,186.40億元,其中西安市為947.72億元,占比79.88%;渭南市、咸陽市、延安市和榆林市近三年合計凈融資規模在30-70億元之間;銅川市僅在2020年凈融入18.00億元,其他地級市近三年凈融資規模均小于10億元,其中商洛市近三年無新債發行。從評級分布來看,AAA平臺2019-2021年為持續凈融入;AA+級平臺中,西安市和延安市2019年為凈融出,其他年份均為凈融入;AA及以下平臺中,西安市、咸陽市和渭南市的2019-2021年合計凈融資較大,其他地級市合計凈融資均在20億元以下。需要注意的是,西安市(渭北工業區)、寶雞市,渭南市(韓城市)、漢中市和商洛市(商丹園區)等區域城投平臺都曾出現過信用風險事件,對區域債券發行產生了較大不利影響。

四、區域城投利差分析

區域資質相對較強的西安市、榆林市和延安市利差表現較優,而區域資質相對偏弱的寶雞市、漢中市和銅川市利差走擴幅度較大。西安市和榆林市的高等級(AA+)債券信用利差表現較優,且走勢穩中有降。低等級(AA)債券信用利差分化較大,受區域信用風險事件影響,2021年以來漢中市和寶雞市信用利差明顯走高;銅川市經濟體量小,財政實力較弱,低等級(AA)債券信用利差較高,且近一年利差有所擴大;西安市和延安市低等級(AA)債券信用利差近一年整體有所收窄,其中西安市信用利差持續低于全省平均利差;榆林市低等級(AA)債券信用利差表現較差,主要受單個主體信用資質影響。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 區域研究 | 陜西省及陜西省城投面面觀