觀點

觀點 作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

環境變化之快,讓首創置業感受到,改變已迫在眉睫。

編者按:2020年,中國房地產在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地產如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地產向陽”仍然是這一年的主要命題。有鑒于此,觀點地產新媒體策劃年度重磅報道“細細的紅線”,回顧并總結標桿房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,并尋找新的一年里未來“持續的力量”之所在。

觀點地產網 2020年,對于房企而言,仿佛是一場“四行倉庫之戰”。

新冠疫情、三道紅線、房貸受限等諸多挑戰下,規模、利潤、負債等方面每一家房企都有自己需要守住的最后一道防線。

不同的目標,折射出不同房企當下的主次矛盾。不過,首創置業面臨的挑戰更加艱巨,追規模、守利潤、降負債……這是一個復雜的矛盾混合體。

最初設想中,首創置業有沖上千億的想法,即2019年實現銷售目標1000億元、2020年為1400億元。但是迫于現實情況,其在2018年業績會上放棄了沖規模的決心,下調2019年目標至800億元。

新冠疫情沖擊下,首創置業將2020年銷售目標維持在800億元。

“八百億”是首創置業需要守住的第一道防線。

同時,沖千億戰略指導下的成本代價,在過去兩年中逐漸顯現,比如增收不增利、“雙利”下滑以及債務水平上漲等。

“安全”、“穩健”,這是2019年度業績會上首創置業管理層提到最多的關鍵詞。在這種新形勢下,守住下滑的“雙利”、收縮投資以降低杠桿,便是首創置業需要守住的第二、三道防線。

然而,環境變化之快,讓首創置業感受到,改變已迫在眉睫。

八百億防線

在規模與利潤之間,首創置業選擇了后者。

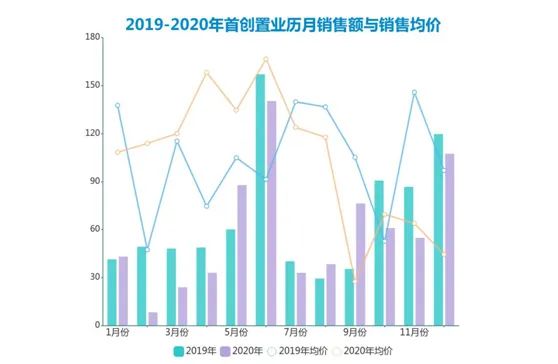

2020年全年,首創置業實現累計簽約金額約708.6億元,同比減少12.31%;累計實現簽約面積約292.7萬平方米,同比減少7.46%;簽約均價為2.4萬元/平方米;其中,于2020年12月底尚有認購未換簽金額約17.4億元正在辦理換簽手續。

從數據看,首創置業沒有守住第一道防線,銷售達標率為88.58%。據觀點指數發布的2019年、2020年中國房地產銷售TOP100榜單顯示,首創置業由2019年的第45名下跌至第59名,排名下滑14位。

放眼國內房地產行業,盡管經營銷售難度相對有所提高,增速放緩趨勢明顯,但整體依然處于上升趨勢。2020年全年,TOP100房企總銷售金額達到13.18萬億元,錄得同比增長11.6%,增幅下降6.1個百分點。

行業整體銷售規模仍然錄得超過10個點的增幅,某種程度上,在于不少房企采用了降價促銷的策略,其中恒大尤甚,全年累計銷售均價由2019年的1.028萬元/平方米降至0.894萬元/平方米。

而首創置業,期內平均售價呈現上半年漲價、下半年降價的狀態。單月同比中,2020年4月份最高上漲1.394萬元/平方米,11月份最大降價1.367萬元/平方米。若從每個月累計銷售均價看,亦能發現變化是前期不降價守住利潤、后期降價追求規模,但是最后一個季度的沖刺,仍未能完成目標。

數據來源:企業公告,觀點指數統計

過去一年,國內開發商基本面臨著同樣的銷售環境,首創置業顯然有著自己的步伐和節奏。

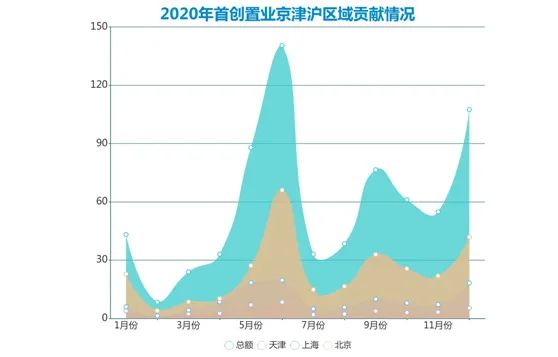

作為一家典型京派房企,首創置業來自北京的貢獻一直維持在40%左右,天津和上海的重視程度次之,貢獻占比為6.4%、15.9%,“京津滬”貢獻超過六成。

數據來源:企業公告,觀點指數統計

這樣的布局,說明尚未完成真正意義上的全國化布局,也意味著一旦遇到不可抗力等風險,企業整體經營會受到很大沖擊。

2020年,這種不可抗力出現了,導致首創置業未能如愿達標。

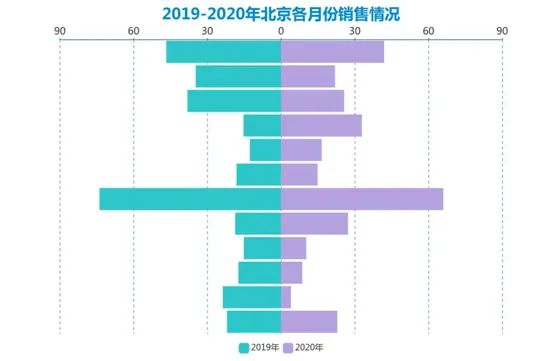

也可以看到,2020年銷售節奏的變化與過度依賴北京市場環境密切相關。2020年,首創置業來自北京區域的銷售額為293.01億元,較上年同比減少43.4億元,僅有4個月份銷售額超過上年同期。

銷售額下滑的月份中,恰恰與北京疫情的小范圍反彈成正比,其中二三月、六七月以及十一、十二月,首創置業北京區域銷售額都出現一定程度的下滑,最大值到達19.7億元。

數據來源:企業公告,觀點指數統計

疫情影響加之調控等種種因素,北京房地產市場銷售環境在過去一年時間里,并不非常樂觀。從北京統計局數據看,2020年全年住宅銷售面積733.6萬平方米,同比下降7%;定金及預收款2450.9億元,同比下降2.6%。

不過,市場好壞只是客觀原因,事在人為。

對于2020年上半年的業績,首創置業總裁鐘北辰認為,市場雖更加艱難,但仍然完成預期的目標:“上半年完成了原來預計的將近40%,還是難能可貴的。因為第一季度全國所有的售樓處都停擺,到第二季度才根據各個區域的情況,回到了復工復產的節奏。”

上半年,首創置業累計簽約金額約337億元,同比下滑16.8%;實現銷售回款104億元,同比增長30%,完成銷售目標的42.13%。按下半年1000億推貨值,只需要完成銷售去化463億元就可以完成目標,即去化率46.3%。

關于1000億元供貨,首創置業方面稱,將根據各個區域市場不同環境加大銷售力度,“以北京、天津為核心的京津冀地區、以上海為核心的華東地區,以深圳、廣州、佛山為核心的粵港澳大灣區,是下半年銷售核心地方,我們努力完成全年銷售指標。”

如今看來,首創置業下半年完成銷售371.6億元,去化率為37.16%。

走出“京津滬”

如果房企手中可供貨值比較充足,放低銷售目標則被視為對市場預期不確定性的一種保守判斷,相應去化率也會趨于謹慎。

市場機構統計顯示,2020年,國內房地產開發商大部分對銷售目標、去化率采用了保守策略;其中,銷售目標增速設置區間在10%-20%,去化率設置區間為50%-60%。

在這種設定下,仍然未能達標意味著房企本身去化力不足,進一步則表明企業本身庫存結構存在問題,造成這種原因正是與房企過往布局策略緊密關聯。

作為北京市國資委所屬的大型國有企業集團,過去一段時間里,北京及周邊城市是首創置業理所當然重倉的區域。

于2012年,首創置業將北京、天津設為公司重點發展區域;彼時,該公司總體土儲規模為952萬平方米,兩個核心城市占比約30%;雖未過半,但持有7000畝一級開發授權面積中大部分位于北京、天津,包括天津武清項目、北京順義趙全營項目、平谷金海湖項目等。

城市布局擴容直到2013年才開始出現苗頭,標志事件為首創置業首次進入上海市場,也被是打開長三角市場的重要一步。彼時,首創置業以代價34.54億元成功摘得上海核心市區松江地塊,地上建筑面積12萬平方米。

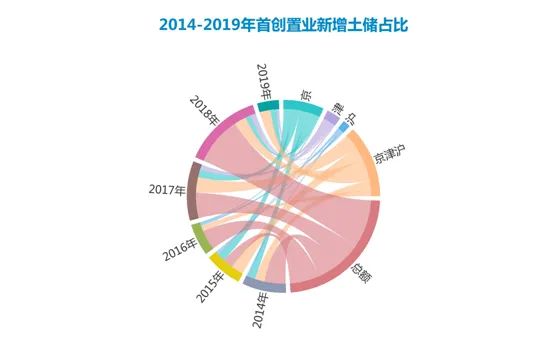

戰略上,首創置業由“京津”雙核轉變為“京津滬”三核,三地成為了擴儲核心區域。2014-2017年,三個核心城市的土地面積投資占比由43.08%逐漸上漲至78.34%,投資金額上“京滬”常年占比接近或超過70%,其中2014年均接近七成,2015-2016年均超過七成,高峰值達到76%。

數據來源:企業公告,觀點指數統計

隨后兩年,“京津滬”土地投資占比又處于下降趨勢,于2018年、2019年占比為47.89%、21.97%。這種改變的原因,或許與北京及環京一帶市場調控力度變化相關。

按照最初設想,京津滬未來存量貨源占比為70-80%左右;同時,2018年800億銷售目標中,北京市場比重為300億。

2017年,北京正式開啟“五限時代”,即“限購、限價、限貸、限售、限商”,以及“共有產權房”橫空出世;上海、天津等一線城市及部分二線城市加入調控隊列。首創置業管理層直言,2017年調控政策在這三個城市力度較大,可能影響了公司銷售增速。

可以說,過度重倉單一城市導致困難的局面,改變了首創置業未來的投資策略,開始進一步擴大城市投資區域布局,升級為京津冀、長三角、粵港澳大灣區三大核心城市圈。

首創置業方面認為:“幾個簡單的單核城市不足以支持規模增長,未來公司二級管理架構也將調整為三級管理架構,特別是重點區域委任兩位副總裁級別的管理層來帶隊。”

后幾年,首創置業將目光放在了調控相對寬松、且有發展機會的其他一二線城市。比如,2017年首進深圳、杭州;2018年首進廣州、佛山和蘇州;2019年首進新進東莞、廈門、寧波和鄭州等。

只是這些首進城市中,并沒有像“押注”上海一樣堅決。據觀點地產新媒體初步統計,上述三年期間首進城市合計總建筑面積為156.46萬平方米,占期間總新增建筑面積1506.97萬平方米的10.38%。

2020年,這些首進城市仍未能為首創置業的銷售提供足夠動力,京津滬銷售貢獻占比依舊保持在六成以上。

數據來源:企業公告,觀點指數統計

新進城市貢獻主要來自杭州、佛山、廣州,分別取得銷售額為51.47億元、10.05億元、10.39億元,合計71.91億元,占總銷售額為10.15%。武漢、廈門、東莞三座城市到第四季度才有銷售入表,占當月銷售額1-2%,貢獻微乎其微。

意識到當下城市布局結構現狀后,首創置業開始有意加大粵港澳大灣區的投資力度。2020年3月份業績會上,首創置業管理層稱,大灣區一直是公司投資的重鎮,目前為止在大灣區包括公司獨自操作的項目和合作的項目已經有7個,強調會持續關注大灣區乃至廣東省、海南省更多的投資機會。

“2020年會持續增加對大灣區的投資,無論是產業投資還是住宅開發投資都會進行關注和加強。”2020年9月份,首創置業將新產品體系發布會定在粵港澳大區核心城市廣州,新產品體系首次應用于佛山項目中。

數據來源:企業公告,觀點指數統計

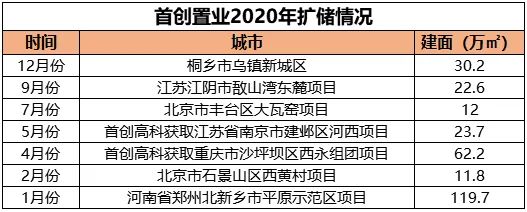

但在披露的公告中,2020年期間,首創置業并未有大灣區城市新增項目。初步統計,通過招拍掛和股權收并購的方式,在北京、南京、重慶、鄭州、浙江桐鄉和江蘇江陰等城市進行擴儲,合計共獲得建筑面積119.7萬平方米。

“降檔”進行時

2020年,首創置業似乎特別安靜,無論是資本市場投融資還是土地市場上,動作都很少。造成這種現象的原因,很大程度上是資本沉淀、公司估值等原因,進而呈現出負債率高等問題。

簡單而言,冰凍三尺非一日之寒,資金沉淀意味著長期處于投入高于產出的狀態或者項目流轉周期長,從經營現金流量表亦能窺見一二。

2017-2018年兩年期間,首創置業經營活動現金流和投資活動現金流呈現較大幅度的波動;其中,經營活動現金流凈額由2017年的44.54億元下滑至-60.95億元,投資活動現金流凈額由2016年的-15.41億元擴大至2017年的-78.48億元,2018年為-117.22億元。

數據來源:企業公告,觀點指數統計

而在這段時間,首創置業進行了董事會“大換血”,以鐘北辰、李曉斌、胡衛民及范書斌為核心的管理層開始接管公司,均獲委任為第六屆董事會執行董事,新一屆董事會成員平均年齡為49.5歲。

其后,這家公司出現了歷史性的轉折點。2018年,首創置業提出“千億價值生態圈”,并開始涉足長租公寓、文創產業地產等領域,與土地一級開發、商業地產、高新科技產業園等形成了多元化發展。

這些新業務幾乎都是屬于重資產類型,前期投入資金大,后期回報周期長。單純依靠租金收入無法支撐長期發展,而此前首創置業的解決方式,主要是住宅開發業務作出讓步、不斷擴大融資以及出售項目股權。

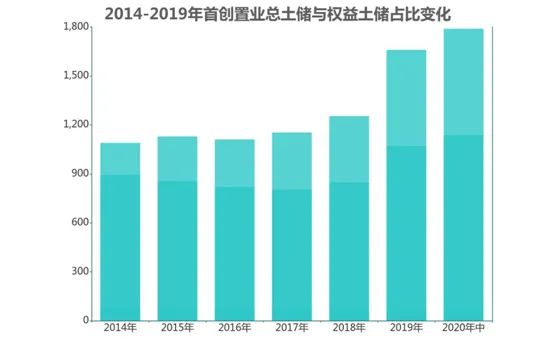

可以看到,首創置業土儲面積權益比不斷下滑,由2016年的73.74%降至2019年的64.54%,2020年中期為63.68%。

數據來源:企業公告,觀點指數統計

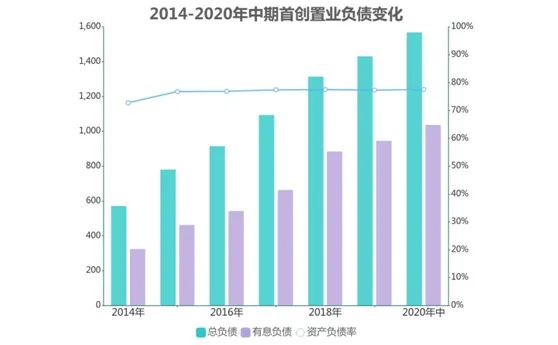

期間,負債水平也不斷上升,總負債由2017年的1084.9億元增至2019年的1432.28億元,有息負債由664.55億元增至946.71億元;2020年中期均有所上漲,分別為1569.35億元、1038.64億元。

數據來源:企業公告,觀點指數統計

按2020年中期業績報告計算,首創置業踩中兩條紅線,屬于橙檔,剔除預收款后的資產負債率為74.86%,凈負債率為157%,現金短債比1.35(現金流323.9億元、短債239.8億元)。

2020年,客觀環境疫情與主觀調控“三道紅線”,都在告訴整個行業:“高杠桿不可取”。新的游戲規則下,首創置業很難選擇以擴大融資規模支撐多元化業務發展,核心任務轉變為“降檔”。

早于2019年,首創置業就“將降負債”作為重要任務之一,年末實現資產負債率下降0.18個百分點至77.3%,凈資產負債率下降15個百分點至154%。于年末,借助增發H股的方式獲取資金,用于償還部分計息債務。

出售項目股權作為另外一種“融資”方式,2019年期間,首創置業因此獲取約63.18億元資金。2020年,繼續出售項目股權回籠資金,包括14.1億元轉讓北京市石景山區西黃村地塊項目公司43%股權予興業國際、引入控股股東共同開發北京大瓦窯地塊而獲得13.8億元增資等。

對于首創置業而言,出售項目股權可以減少資金沉淀,也是另一種實現銷售變現的方法。這是一種常態化行為,因為這種操作,相對容易且具有主動權。

首創置業管理層曾表示,不管是賣資產或是賣股權,其實都是一種銷售,“賣資產的同時也在買資產、買土地,把一些相對劣質的資產出售、變現,購買一些更優質的資產,也是優化資源配置的過程,房地產公司買賣土地和項目本身就是常態。”

還有一個好處是增加現金流的厚度,2020年中期財務報表顯示,首創置業現金流從2019年末的270.35增加到323.88億元。

不過,這一指標的增加還有一個原因,就是首創置業收縮了投資規模,采取更加謹慎的策略。

2020年3月份,首創置業稱,將會選擇穩健安全的土地投資策略,即以并購、產業聯動等非競爭拿地方式為主,謹慎參與招拍掛市場。

上半年,首創置業新增北京、鄭州、南京、重慶等6個二級開發項目,均由底價獲得,總建面307.6萬平方米,總土地投資額125.8億元,投資規模收縮近50億元。

鐘北辰曾解釋稱,全部新增土儲都是通過產業協同、戰略合作與一二級聯動等方式獲取,低成本土地資源也是為了未來公司整體利潤考慮,全年預計投資150億左右。

此外,2020年11月份,李曉斌因工作安排調辭任首創置業執行董事一職,由黃自權接任。從現有消息可以初步獲悉,李曉斌主要負責文創業務,黃自權更加擅長融資擔保業務。

或許意味著,對于這條收入貢獻不突出的業務線,首創置業有了新的想法。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 細細的紅線|首創置業八百億