克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究 作者:克而瑞研究中心

未來央行貨幣政策將如何走向?其對(duì)房地產(chǎn)行業(yè)、不同城市又有什么影響?

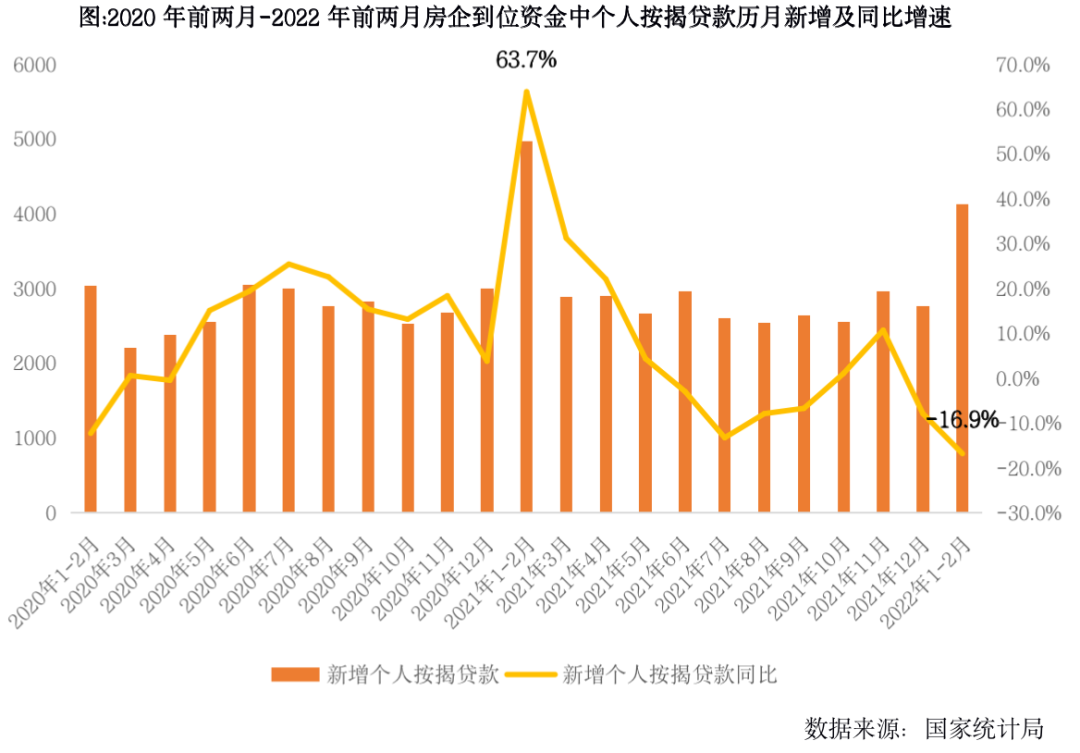

2022年2月,住戶部門中長(zhǎng)期貸款減少459億元,歷史首次出現(xiàn)負(fù)增長(zhǎng)。房地產(chǎn)開發(fā)企業(yè)各項(xiàng)到位資金中,2022年1-2月個(gè)人按揭貸款同比下降16.9%,跌幅較2021年末擴(kuò)大8.9個(gè)百分點(diǎn)。

今日,金融委召開專題會(huì)議,提出貨幣政策要主動(dòng)應(yīng)對(duì),新增貸款要保持適度增長(zhǎng)。關(guān)于房地產(chǎn)企業(yè),要及時(shí)研究和提出有力有效的防范化解風(fēng)險(xiǎn)應(yīng)對(duì)方案,提出向新發(fā)展模式轉(zhuǎn)型的配套措施。有關(guān)部門要切實(shí)承擔(dān)起自身職責(zé),積極出臺(tái)對(duì)市場(chǎng)有利的政策,慎重出臺(tái)收縮性政策。

01 貨幣政策短期重在穩(wěn)地產(chǎn),支付房企合理融資保障剛需滿足改善及新市民購(gòu)房消費(fèi)

2022年以來,居民按揭貸款政策邊際改善,主要涉及以下五個(gè)方面:

其一,放松公積金貸款。例如南寧提升公積金貸款額度,首套從60萬元提升至70萬元,二套從50萬元提升至60萬元,并將二套房公積金貸款首付比例降至30%。

其二,下調(diào)商貸首付比例。例如贛州國(guó)有大行、中信銀行、廣發(fā)銀行、招商銀行均執(zhí)行首套房貸首付20%,二套房在非限購(gòu)區(qū)首付30%、在限購(gòu)區(qū)首付50%。

其三,調(diào)降房貸利率。例如杭州首套房貸利率從5.9%下調(diào)至5.6%-5.65%,二套房貸利率從6%下調(diào)至5.8%-5.9%。

其四,局部放松限貸。例如鄭州認(rèn)貸不認(rèn)房,已有一套房且貸款結(jié)清的,再次申請(qǐng)按揭貸款執(zhí)行首套房貸款政策。

其五,縮短按揭放款周期。例如廣州主流銀行信貸額度充裕,按揭放款周期普遍縮短至1個(gè)月附近,部分銀行低至1周。

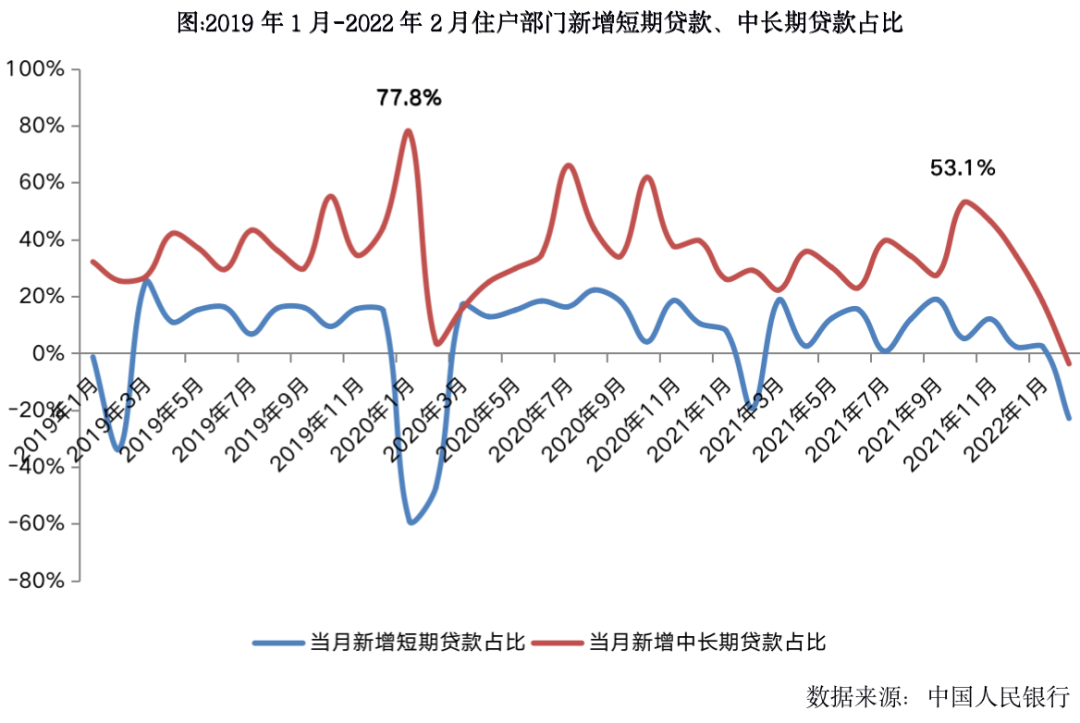

不過,居民實(shí)際按揭貸款顯著不及市場(chǎng)預(yù)期。2021年10月,住戶部門中長(zhǎng)期貸款占比一度升至53.1%的高位,但隨后歷月占比持續(xù)走低。2022年2月,住戶部門短期貸款減少2911億元,中長(zhǎng)期貸款減少459億元,住戶中長(zhǎng)期貸款歷史首次出現(xiàn)負(fù)增長(zhǎng)。

房地產(chǎn)開發(fā)企業(yè)各項(xiàng)到位資金中,個(gè)人按揭貸款同比跌幅進(jìn)一步擴(kuò)大。2021年12月,新增個(gè)人按揭貸款2755億元,同比轉(zhuǎn)跌8%。2022年1-2月,新增個(gè)人按揭貸款4124億元,同比下降16.9%,同比跌幅較2021年末擴(kuò)大8.9個(gè)百分點(diǎn)。

值得關(guān)注的是,金融委召開專題會(huì)議,提出貨幣政策要主動(dòng)應(yīng)對(duì),新增貸款要保持適度增長(zhǎng)。關(guān)于房地產(chǎn)企業(yè),要及時(shí)研究和提出有力有效的防范化解風(fēng)險(xiǎn)應(yīng)對(duì)方案,提出向新發(fā)展模式轉(zhuǎn)型的配套措施。有關(guān)部門要切實(shí)承擔(dān)起自身職責(zé),積極出臺(tái)對(duì)市場(chǎng)有利的政策,慎重出臺(tái)收縮性政策。

我們認(rèn)為短期貨幣政策整體將延續(xù)寬松態(tài)勢(shì),并加大貨幣政策實(shí)施力度,未來或?qū)⒗^續(xù)降準(zhǔn)、降息助力經(jīng)濟(jì)穩(wěn)增長(zhǎng)。對(duì)于房地產(chǎn)行業(yè)而言,貨幣政策短期重在穩(wěn)地產(chǎn)。一方面,支持房企的合理融資需求,支持優(yōu)質(zhì)企業(yè)開展并購(gòu)貸款融資,國(guó)企、央企及優(yōu)質(zhì)民企或?qū)⒏鼮槭芤妗栴}房企則有序出清,并給出實(shí)際的解決方案,至少不能突破“保交樓”的政策底線,最大程度維護(hù)住房消費(fèi)者的合法權(quán)益。另一方面,因城施策促進(jìn)行業(yè)良性循環(huán),保障剛需滿足改善及新市民購(gòu)房消費(fèi),執(zhí)行好差別化的住房信貸政策,并給予新市民一定力度的信貸政策支持,適度下調(diào)首付比例、下調(diào)房貸利率、縮短放貸周期等皆是政策選項(xiàng)。

長(zhǎng)期來看需探索并積極構(gòu)建行業(yè)新發(fā)展模式,完善住房市場(chǎng)體系和保障體系,建立人、房、地聯(lián)動(dòng)機(jī)制。例如在人口持續(xù)凈流入的大中城市,大力發(fā)展住房租賃市場(chǎng),尤其是保障性租賃住房,更好解決新市民和新青年的住房問題。更為重要的是,堅(jiān)決遏制房地產(chǎn)泡沫化金融化,要將企業(yè)負(fù)債率、居民杠桿率真正調(diào)降到相對(duì)安全的水平,房地產(chǎn)行業(yè)才能實(shí)現(xiàn)良性循環(huán)。

對(duì)比于2008、2014年,在政策輪番刺激下,房地產(chǎn)行業(yè)都能實(shí)現(xiàn)V形反轉(zhuǎn)。反觀2022年,政策底已現(xiàn),但市場(chǎng)底尚未真正到來,核心動(dòng)因不乏以下四方面因素:

其一,經(jīng)濟(jì)由高速增長(zhǎng)到高質(zhì)量增長(zhǎng),疫情加劇經(jīng)濟(jì)下行壓力。2021年,中國(guó)GDP同比增長(zhǎng)8.1%,超預(yù)期完成年度經(jīng)濟(jì)發(fā)展目標(biāo)。但GDP增速逐季下行,并在四季度跌至4%,明顯低于潛在增長(zhǎng)水平。

當(dāng)今世界正面臨百年未見之大變局,國(guó)際環(huán)境錯(cuò)綜復(fù)雜,地緣政治沖突時(shí)有發(fā)生,世界經(jīng)濟(jì)陷入低迷期,全球產(chǎn)業(yè)鏈供應(yīng)鏈面臨重塑,逆全球化、單邊主義、保護(hù)主義思潮暗流涌動(dòng)。而在疫情陰霾下,中國(guó)經(jīng)濟(jì)發(fā)展面臨需求收縮、供給沖擊、需求轉(zhuǎn)弱三重壓力,短期內(nèi)經(jīng)濟(jì)下行壓力加大,表現(xiàn)于消費(fèi)、投資增長(zhǎng)動(dòng)力較弱,出口難以延續(xù)亮麗表現(xiàn)。

其二,政策從中央全面刺激到因城施策,堅(jiān)決遏制房地產(chǎn)泡沫化金融化。首先,中央信貸政策適度解綁而非全面刺激,既要支持居民自住以及改善性購(gòu)房消費(fèi),支持房企合理的融資需求,更要堅(jiān)決遏制房地產(chǎn)泡沫化金融化問題死灰復(fù)燃,嚴(yán)防信貸資金違規(guī)流入房地產(chǎn)市場(chǎng),真正將企業(yè)負(fù)債率、居民杠桿率逐步調(diào)降至相對(duì)合理的水平。

其次,更多政策自主權(quán)賦予各城市政府,因城施策促進(jìn)房地產(chǎn)市場(chǎng)健康發(fā)展和良性循環(huán)。一方面,弱二線以及三、四線城市或?qū)⒎潘烧{(diào)控甚至刺激居民購(gòu)房消費(fèi),放松公積金貸款、下調(diào)房貸利率、變相放松限購(gòu)及限貸、調(diào)降房地產(chǎn)交易稅費(fèi)、購(gòu)房補(bǔ)貼等皆是政策選項(xiàng)。另一方面,核心一、二線城市仍需堅(jiān)持調(diào)控目標(biāo)不動(dòng)搖、力度不松勁,短期內(nèi)調(diào)控政策仍將從緊執(zhí)行。

其三,房地產(chǎn)行業(yè)規(guī)模基本見頂。主要體現(xiàn)在以下五個(gè)方面:第一,城鎮(zhèn)化進(jìn)程減速換擋,城鎮(zhèn)人口增量由峰值2949萬人跌至1205萬人。2021年末,全國(guó)城鎮(zhèn)人口達(dá)到9.14億人,較上年末僅增長(zhǎng)1205萬人,較2011年2949萬人的城鎮(zhèn)人口增量峰值下降59%。

第二,二孩、三孩新政不改出生率下行趨勢(shì),出生人口由峰值1973萬人降至1062萬人。2021年,全國(guó)出生人口低至1062萬人,較2012年1973萬人的出生人口峰值減少911萬人,出生率跌至7.52‰,較2012年出生率峰值減少7.05個(gè)千分點(diǎn)。

第三,人口老齡化愈加嚴(yán)重,65歲以上老人突破2億人,老年撫養(yǎng)比高達(dá)21.1%。2021年末,我國(guó)65歲及以上老人進(jìn)一步提升至20056萬人,老年撫養(yǎng)比持續(xù)提升至21.1%。目前,我國(guó)正處于人口老齡化的急速發(fā)展期,預(yù)計(jì)在2050-2060年65歲及以上老人將達(dá)到歷史峰值,隨后進(jìn)入高位平臺(tái)期,但直至2100年老年人口比例仍將高位保持在30%附近。

第四,需求結(jié)構(gòu)由增量剛需過渡至存量改善,三房、四房成交占比高達(dá)75%。據(jù)CRIC監(jiān)測(cè)的194個(gè)樣本城市成交結(jié)構(gòu)數(shù)據(jù)顯示,2021年,主力戶型三房成交套數(shù)占比高達(dá)54.5%,四房成交占比穩(wěn)步提升至20.7%,兩房成交占比跌至14.7%。鑒于存量改善性客群購(gòu)房訴求在于改善居住環(huán)境,置業(yè)的迫切性遠(yuǎn)不及增量剛需客群。一旦房地產(chǎn)市場(chǎng)陷入調(diào)整期,房?jī)r(jià)開始步入下調(diào)通道,基于“買漲不買跌”的置業(yè)心態(tài),存量改善性客群或?qū)簳r(shí)離場(chǎng),市場(chǎng)觀望情緒也將愈加濃重。

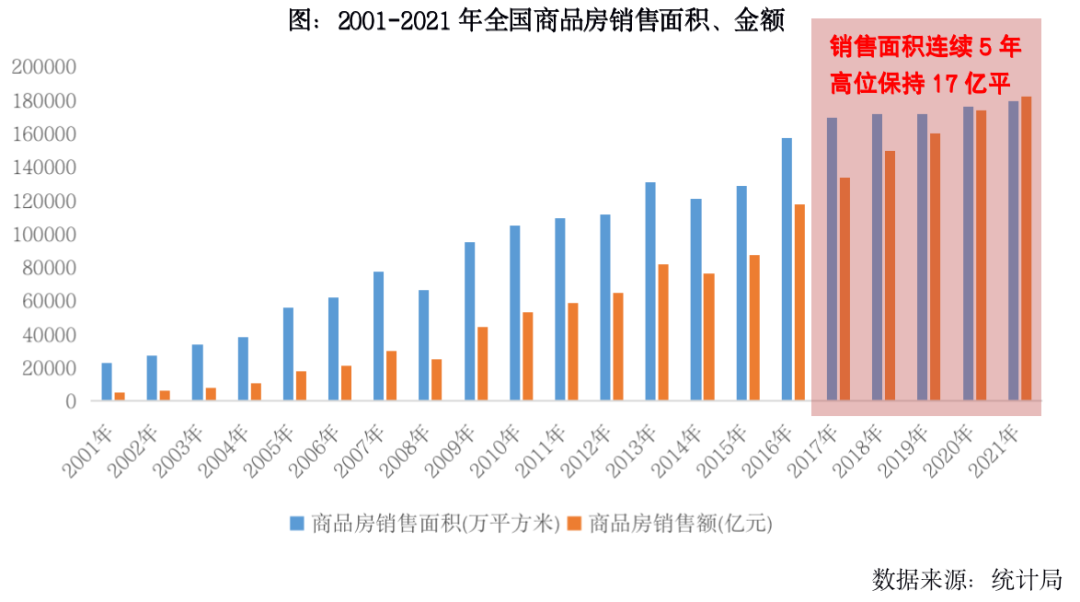

第五,住房需求趨于飽和,商品房銷售面積連續(xù)5年高位保持17億平方米。2017-2021年,全國(guó)商品房銷售面積連續(xù)5年高位保持在17億平方米。2021年,全國(guó)商品房銷售面積17.9億平方米,同比僅增長(zhǎng)1.9%。與此同時(shí),全國(guó)城鎮(zhèn)居民人均居住面積達(dá)到40平方米以上,真實(shí)反映行業(yè)規(guī)模基本見頂,未來成交規(guī)模或?qū)⒉饺胂陆低ǖ馈?/p>

其四,市場(chǎng)購(gòu)買力透支,居民繼續(xù)加杠桿購(gòu)房的空間顯著受限。主要體現(xiàn)在以下三個(gè)方面:第一,貨幣刺激對(duì)房地產(chǎn)行業(yè)拉動(dòng)力依次遞減,居民現(xiàn)實(shí)購(gòu)買力出現(xiàn)透支。例如2009年四季度,M1供應(yīng)量累計(jì)同比增速達(dá)到30%以上,商品房銷售面積單月同比增速則達(dá)到70%以上。反觀2020年四季度,M1供應(yīng)量累計(jì)同比增速保持在10%附近,商品房銷售面積單月同比增速則回落至15%以內(nèi)。2022年2月末,M1余額62.2萬億元,同比增長(zhǎng)4.7%,真實(shí)反映居民的現(xiàn)實(shí)購(gòu)買力明顯透支。

第二,房?jī)r(jià)持續(xù)上漲透支未來預(yù)期。長(zhǎng)達(dá)20余年房?jī)r(jià)只漲不跌的神話,提前透支了未來房?jī)r(jià)預(yù)期,突出表現(xiàn)于城市低收入群體、新市民購(gòu)房貴且難等問題愈加嚴(yán)重。2021年,全國(guó)商品房成交均價(jià)突破1萬元/平方米,房?jī)r(jià)收入比多達(dá)8.6。

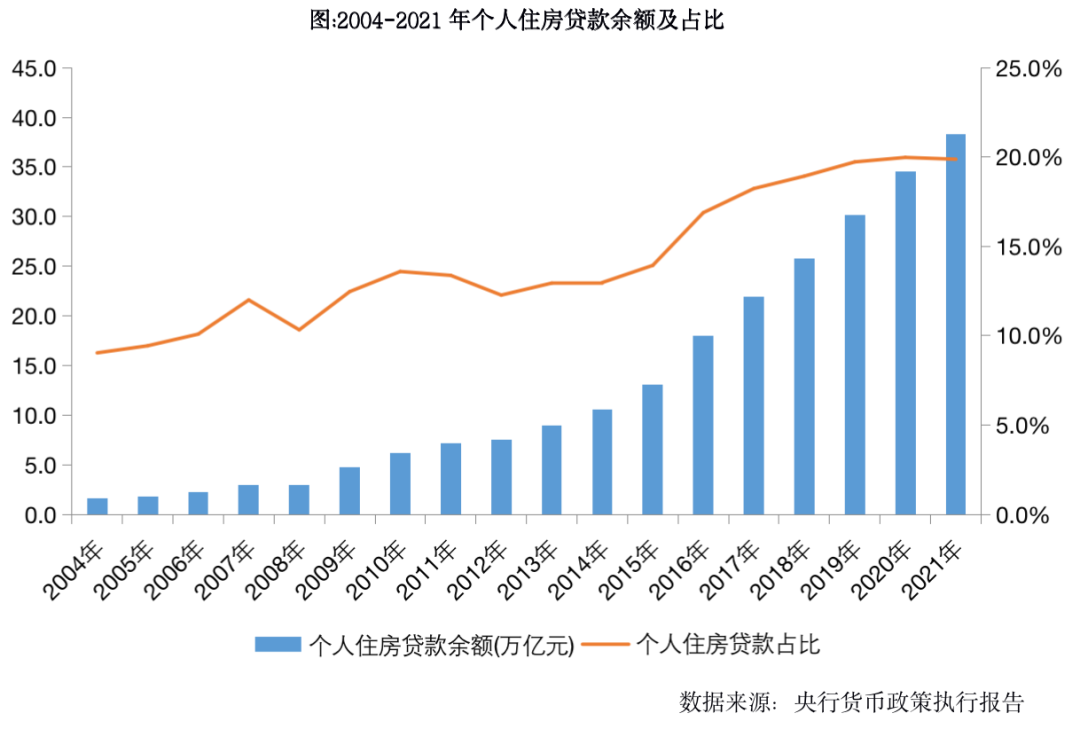

第三,居民過度加杠桿購(gòu)房。2015年以來,基于各線城市房?jī)r(jià)輪動(dòng)上漲的正向激勵(lì)效應(yīng),很大程度上刺激居民超前購(gòu)房消費(fèi),表現(xiàn)于居民不斷加杠桿購(gòu)房,杠桿率持續(xù)攀升,市場(chǎng)購(gòu)買力難免透支。據(jù)央行貨幣政策執(zhí)行報(bào)告顯示,截至2021年末,個(gè)人住房貸款余額38.3萬億元,占各項(xiàng)貸款余額的比重達(dá)到19.9%。

03 市場(chǎng)分化加劇:一線率先回升強(qiáng)二三線輪動(dòng)復(fù)蘇弱二線及多數(shù)三四線繼續(xù)盤整

展望未來,各城市市場(chǎng)或?qū)⒓觿》只诵膭?dòng)因不乏以下四方面因素:

其一,城市經(jīng)濟(jì)基本面相差懸殊。2020年,全國(guó)共計(jì)23個(gè)地級(jí)市GDP總量突破1萬億元,其中上海、北京GDP總量分別達(dá)到3.9萬億元和3.6萬億元,高居全國(guó)前兩位。反觀仍有85個(gè)地級(jí)市GDP總量不及1000億元,林芝、黃南、海北等邊遠(yuǎn)地區(qū)城市GDP皆不足200億元。

其二,城市樓市供求關(guān)系差別顯著。據(jù)CRIC重點(diǎn)監(jiān)測(cè)的83城商品住宅庫(kù)存數(shù)據(jù)顯示,截至2022年2月末,杭州、南京等核心二線城市庫(kù)存去化周期都在9個(gè)月附近,上海房地產(chǎn)庫(kù)存接近出清,消化周期低至4.7個(gè)月。反觀4成以上城市庫(kù)存去化周期達(dá)到24個(gè)月以上,大連、煙臺(tái)等更是突破50個(gè)月。

其三,潛在購(gòu)房需求增減不一。2020年,全國(guó)18個(gè)地級(jí)市常住人口總量突破1000萬人,重慶暫以3205萬人高居榜首。一、二線城市人口吸附效應(yīng)不減,例如鄭州2020年戶籍人口凈增長(zhǎng)104萬人。反觀仍有42個(gè)地級(jí)市常住人口總量不足100萬人,例如鶴崗僅89萬人。并且,81個(gè)地級(jí)市戶籍人口持續(xù)凈流出,例如漯河2020年戶籍人口凈減少18萬人。

其四,市場(chǎng)購(gòu)買力強(qiáng)弱分化。2020年,太原、南寧等住戶部門杠桿率皆超100%,鄭州、南昌等住戶部門存貸比皆低于100%,顯示市場(chǎng)購(gòu)買力明顯透支。典型如太原,2020年住戶部門杠桿率高達(dá)131%,存貸比109%。反觀泉州、無錫等住戶部門杠桿率仍低于40%,南通、濟(jì)寧等住戶部門存貸比都在200%以上,說明市場(chǎng)購(gòu)買力仍相對(duì)堅(jiān)挺。典型如南通,2020年住戶部門杠桿率38%,存貸比高達(dá)209%,未來居民仍有一定的加杠桿空間。

類比于2014-2016年,城市房地產(chǎn)市場(chǎng)周期性輪動(dòng),城市房?jī)r(jià)輪動(dòng)上漲。具體而言,一線城市市場(chǎng)率先轉(zhuǎn)暖,然后二線“四小龍”城市漸次崛起,隨后中西部二線城市持續(xù)升溫。最后在棚改貨幣化安置的助力下,三四線城市市場(chǎng)全面轉(zhuǎn)暖,房?jī)r(jià)出現(xiàn)翻倍上漲行情。

因此,我們認(rèn)為隨著市場(chǎng)信心逐步恢復(fù),北京、上海、杭州等核心一二線城市市場(chǎng)有望率先轉(zhuǎn)暖,鄭州、濟(jì)南、徐州等弱二線及強(qiáng)三線城市市場(chǎng)或?qū)⑤唲?dòng)復(fù)蘇。基于市場(chǎng)需求及購(gòu)買力嚴(yán)重透支,菏澤、北海、寶雞等弱三四線城市市場(chǎng)或?qū)⒊掷m(xù)低迷。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 快評(píng)|房貸負(fù)增長(zhǎng)后金融委等行會(huì)緊急釋放穩(wěn)地產(chǎn)預(yù)期之影響如何?