丁祖昱評(píng)樓市

丁祖昱評(píng)樓市 作者:克而瑞租售

來源:丁祖昱評(píng)樓市(ID:dzypls)

2021年3月5日,李克強(qiáng)總理做“兩會(huì)”政府工作報(bào)告,對(duì)2020年工作回顧及2021年的重點(diǎn)工作做了詳盡部署。其中,“租賃住房”、“長租房”等關(guān)鍵詞多次被提及,再次強(qiáng)調(diào)“堅(jiān)持房子是用來住的、不是用來炒的”定位,解決好大城市住房突出問題,盡最大努力幫助新市民、青年人等緩解住房困難。

具體來看,2021年政府工作報(bào)告中,住房租賃發(fā)展方向包括:“租售并舉”仍是租賃行業(yè)最強(qiáng)基本面,通過增加土地供應(yīng)、安排專項(xiàng)資金、集中建設(shè)等辦法,切實(shí)增加保障性租賃住房和共有產(chǎn)權(quán)住房供給,規(guī)范發(fā)展長租房市場,降低租賃住房稅費(fèi)負(fù)擔(dān)等。

多年來,中央政府始終堅(jiān)定“住房不炒、租購并舉”的定位基調(diào),但細(xì)數(shù)近年來的重點(diǎn)租賃政策,我們發(fā)現(xiàn),主要以完善市場規(guī)范和增加市場供應(yīng)為主,對(duì)于租賃權(quán)益保障和金融稅收優(yōu)惠方面的政策相對(duì)缺乏。此外,雖然政策的頂層設(shè)計(jì)搭建完成,但在落地實(shí)施過程中仍受到城市經(jīng)濟(jì)發(fā)展差異、對(duì)租賃認(rèn)可度不高等多重因素的影響,在各城市的落地情況稍有欠缺。

十四五開局之年,“租賃住房”上升到國家戰(zhàn)略層面,再提“房住不炒、租購?fù)瑱?quán)”,從土地供應(yīng)、減稅補(bǔ)貼、租賃企業(yè)保障等方面提出新的指導(dǎo)性要求,從宏觀指導(dǎo)到落地方向一一給出了政策實(shí)施方向,保證未來各級(jí)政府能夠根據(jù)自身城市發(fā)展情況,因城施策,進(jìn)行政策的有效落實(shí)。相信未來全方位政策的實(shí)施力度和強(qiáng)度將得到保障,租賃住房市場也會(huì)在政策紅利下健康有序發(fā)展。

2020年1月至2021年第一季度,我國46城累計(jì)出臺(tái)租賃相關(guān)政策277條,其中權(quán)益保障類占比最高,占比39%。

各城市租賃住房政策情況

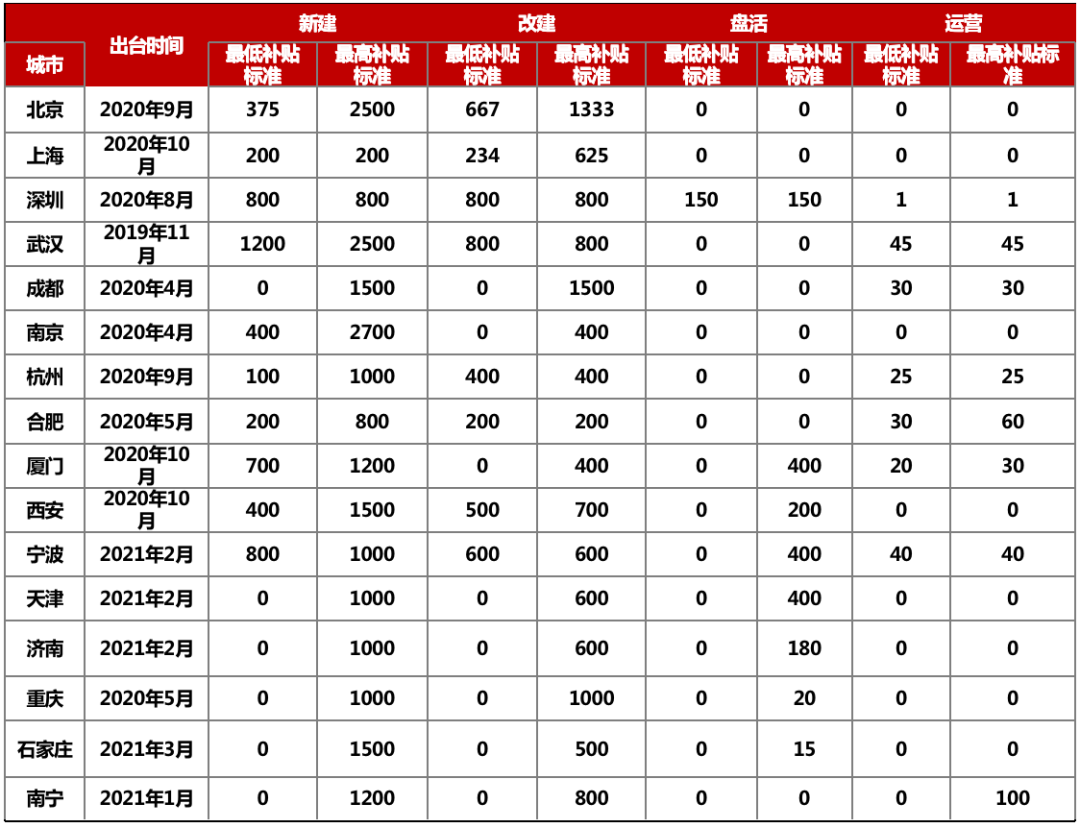

截至目前,在中央財(cái)政支持住房租賃市場發(fā)展試點(diǎn)入圍的24個(gè)城市中,已經(jīng)有16個(gè)城市(北京、上海、深圳、武漢、成都、南京、杭州、合肥、廈門、西安、寧波、天津、濟(jì)南、重慶、石家莊、南寧)已經(jīng)公布了中央財(cái)政支持住房租賃市場發(fā)展試點(diǎn)專項(xiàng)資金管理辦法,因城施策,不同城市之間補(bǔ)貼標(biāo)準(zhǔn)差異較大。整體來看,補(bǔ)貼以新建、改建類項(xiàng)目補(bǔ)貼為主,部分城市對(duì)盤活類、運(yùn)營類項(xiàng)目有補(bǔ)貼。

試點(diǎn)專項(xiàng)資金管理辦法出臺(tái)時(shí)間及補(bǔ)貼標(biāo)準(zhǔn)

資金補(bǔ)貼的支持在一定程度上幫助租賃企業(yè)緩解建設(shè)、經(jīng)營壓力,也鼓舞了企業(yè)從事住房租賃業(yè)務(wù)的積極性。但目前補(bǔ)貼項(xiàng)目類型仍以建設(shè)類為主,補(bǔ)貼企業(yè)主體以國家隊(duì)為主,各城市補(bǔ)貼金額存在差異。

住房租賃用地不低于10%

“十四五規(guī)劃”中指出:“單列租賃住房用地計(jì)劃,探索利用集體建設(shè)用地和企事業(yè)單位自有閑置土地建設(shè)租賃住房,支持將非住宅房屋改建為保障性租賃住房。”從土地供應(yīng)端推動(dòng)租賃市場持續(xù)、穩(wěn)定發(fā)展。

2021年2月,重點(diǎn)22城供地“兩集中” 新政爆出,新政明確要求重點(diǎn)城市在年度計(jì)劃中要單列租賃住房用地,占比一般不低于10%。截至目前,22個(gè)重點(diǎn)城市已有18個(gè)城市在年度供地計(jì)劃中明確租賃用地指標(biāo),并基本達(dá)標(biāo)10%占比標(biāo)準(zhǔn)。

住宅用地供地情況(萬方,%)

在克而瑞租售長期關(guān)注的核心八城中,以一線城市北京為例,從2021年北京的供地計(jì)劃可以看出,2021年北京將持續(xù)增加住宅用地供應(yīng)量,提高租賃住宅用地占比。具體來看,2021年計(jì)劃安排住宅用地1060公頃,較2020年計(jì)劃安排量增加60公頃。與此同時(shí),土地供應(yīng)向租賃住宅傾斜,在單列租賃住宅用地的基礎(chǔ)上,按照商品房供應(yīng)下限等比例安排租賃住宅供應(yīng)指標(biāo),將租賃住宅占住宅用地比重由2020年的13%提高到28.3%。

二線城市以南京為例,4月9日晚間,南京市規(guī)劃和自然資源局發(fā)布了2021年度商品住宅用地供應(yīng)計(jì)劃的有關(guān)說明。說明顯示,南京全市2021年租賃住房用地供應(yīng)面積目標(biāo)為87.15公頃,能夠提供租賃住房205萬平方米,約3.6萬套,租賃住宅占住宅用地比重由2020年的2%提高到9.5%,供應(yīng)規(guī)模顯著增加。

住房租賃市場的發(fā)展由供應(yīng)側(cè)推動(dòng),如今,土地供應(yīng)政策向租賃用地傾斜,未來,隨著租賃用地的分批次集中入市,特大型城市、重點(diǎn)城市的租賃住房供給將進(jìn)一步擴(kuò)大,改善住

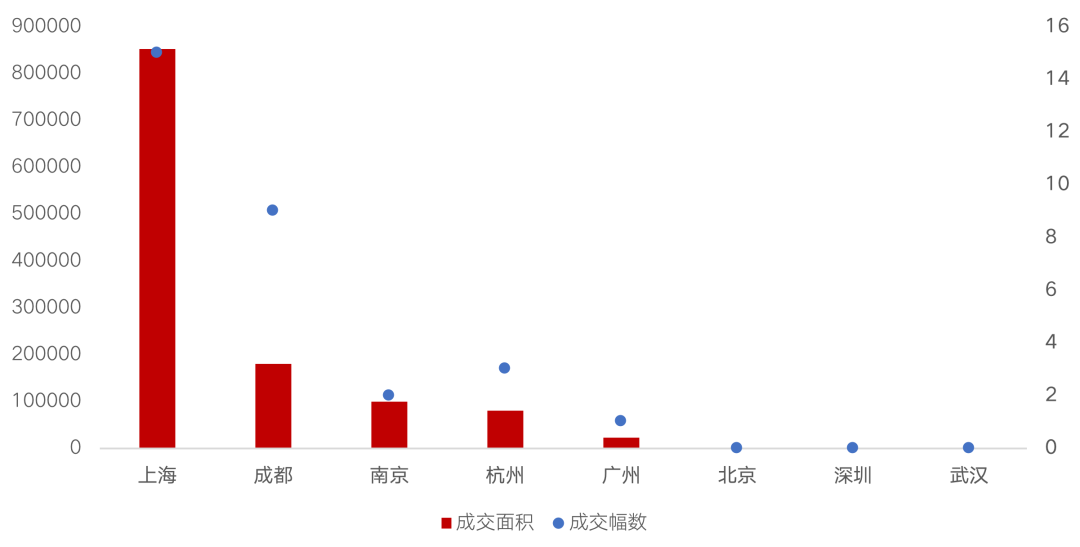

1)租賃用地市場成交火熱,上海位居第一

新年伊始,重點(diǎn)城市租賃用地市場成交火熱,上海、廣州、杭州、南京、成都第一季度共成交30幅純租賃或者具有租賃屬性地塊,總建面總計(jì)達(dá)123.4萬平方米。其中上海成交量居于首位,2021年1-2月先后集中出讓15幅租賃住房地塊,成交面積約為85.2萬方,占八城總成交面積的70%。

租賃用地成交面積及幅數(shù)(㎡,幅)

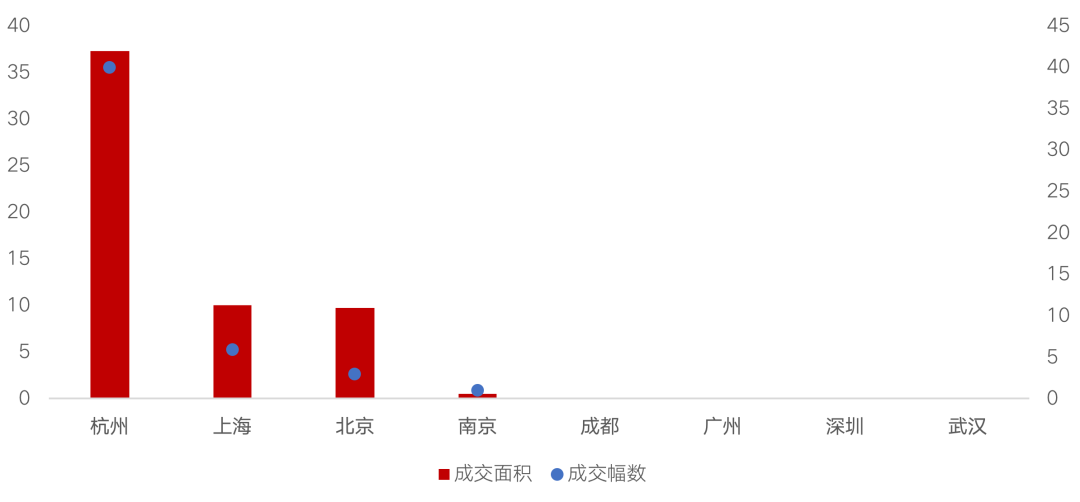

此外,一季度,上海、杭州、南京、北京共計(jì)50幅含自持土地成交入市,總自持建面達(dá)57.6萬平方米,與去年同期相比,供應(yīng)地塊量增長超4倍。

圖:2021年Q1核心八城

含自持住宅用地成交面積及幅數(shù)(萬㎡,幅)

3月,因“兩集中”政策出臺(tái),為響應(yīng)國家從供給端調(diào)控房地產(chǎn)市場的號(hào)召,相關(guān)城市涉宅用地土拍市場活躍度下滑。然而,截至3月底,22城中已有半數(shù)以上的城市明確落地了新政,4月-5月第一批次的住宅用地將集中入市,包含租賃用地,土地市場將重啟熱潮。

2)散戶市場供不應(yīng)求,集中式公寓規(guī)模穩(wěn)定上升

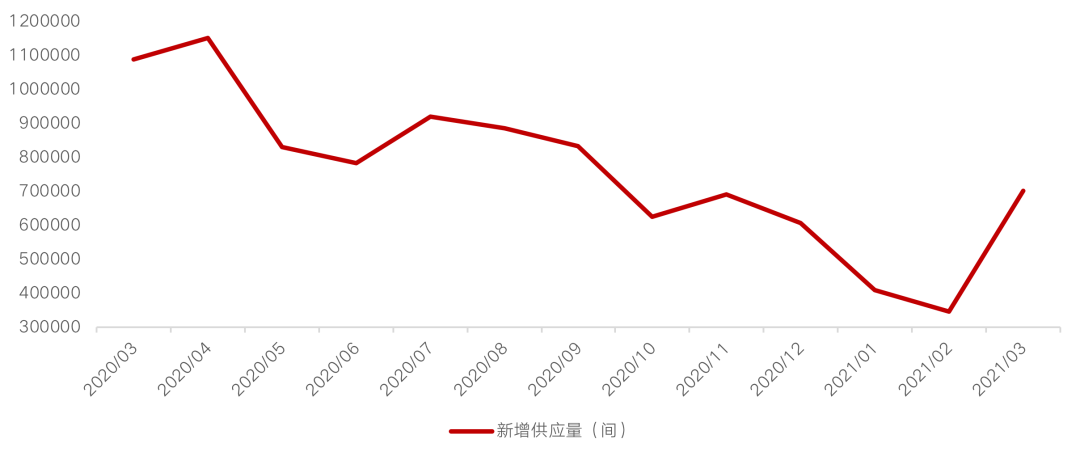

房源供應(yīng)層面,由于各地城市鼓勵(lì)員工留城過春節(jié),大大減少了房源空置現(xiàn)象,因此1-2月各城市新增供應(yīng)房源大幅下跌:1月,55城個(gè)人房源新增供應(yīng)407218間,環(huán)比下跌32.66%,2月新增供應(yīng)344347間,環(huán)比下跌15.44%。伴隨疫情逐步好轉(zhuǎn),抑制的租賃需求得以釋放,加之年底大批租賃房源租期到期,3月整體新增供應(yīng)顯著提升,環(huán)比上升103.65%。

圖:2020年3月-2021年3月

全國55城新增個(gè)人租賃房源量變化情況

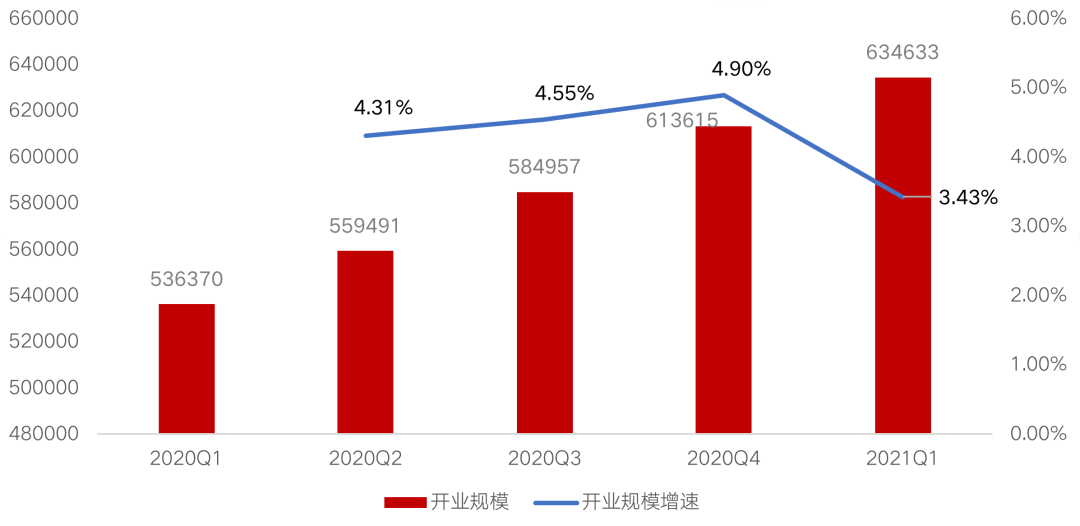

2021年一季度,集中式長租公寓規(guī)模增速放緩。TOP20集中式長租公寓新開業(yè)規(guī)模63.46萬間,同比增長18.32%,環(huán)比增長3.43%。2020年,我國租賃行業(yè)經(jīng)歷了內(nèi)外生態(tài)環(huán)境的變化,大浪淘沙,重新洗牌,各方參與者回歸理性,以審慎的態(tài)度面對(duì)企業(yè)自身與行業(yè)整體發(fā)展。因而,租賃企業(yè)整體開業(yè)增速放緩,轉(zhuǎn)向聚焦提升資產(chǎn)價(jià)值與精細(xì)化運(yùn)營服務(wù)。

圖:2020-2021Q1TOP20

長租公寓企業(yè)開業(yè)規(guī)模變化及增速

3)個(gè)人租金止跌上揚(yáng),集中式公寓租金整體回歸理性

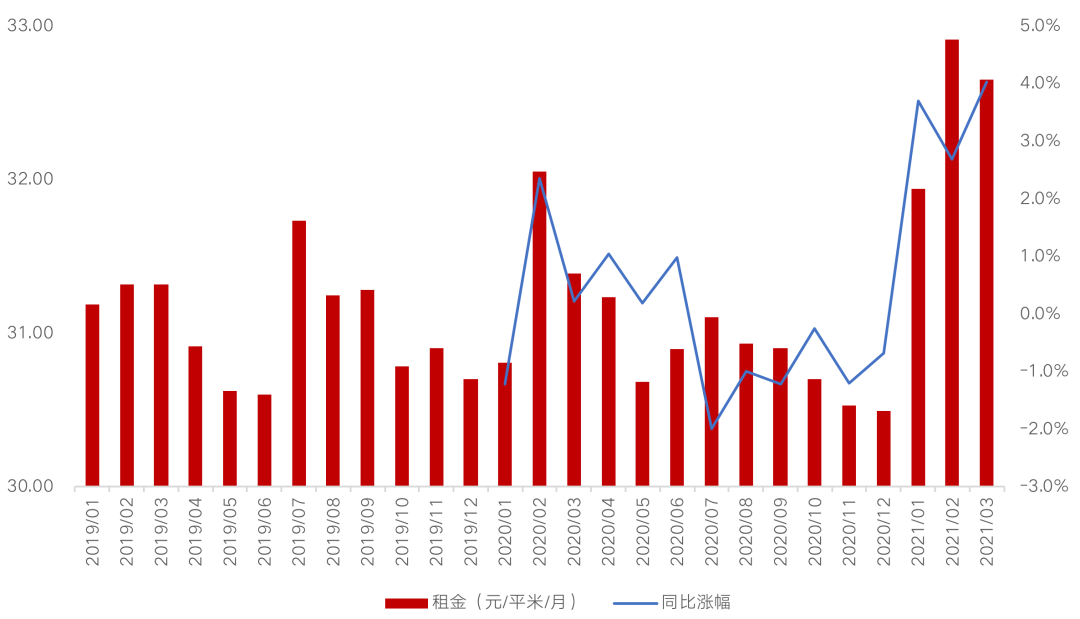

聚焦市場租金表現(xiàn)來看,開年來,全國個(gè)人房源租金止跌上揚(yáng),整體呈上漲趨勢。春節(jié)前夕,由于國內(nèi)外疫情反復(fù),為了減少春節(jié)期間人員流動(dòng)集聚,各地紛紛倡議企業(yè)員工就地過春節(jié)。

這使得春節(jié)期間租賃房源較為緊缺,1-2月租金較去年年底提升顯著,1月環(huán)比提高4.76%,2月環(huán)比上升3.04%。到了3月,租金稍有下降,但同比去年仍有所上漲,增幅4%。

圖:2020年1月-2021年3月

全國55城個(gè)人房源租金變動(dòng)情況

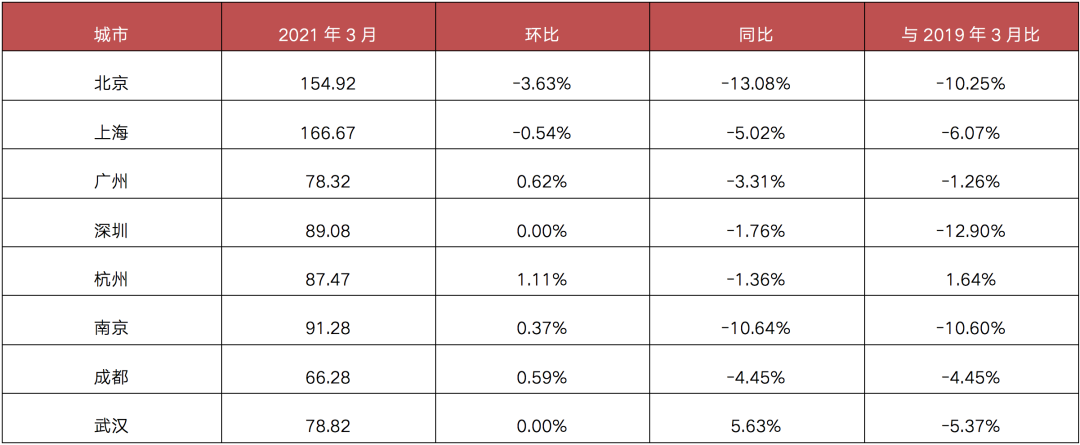

2021年3月八城品牌集中式公寓租金除個(gè)別城市外同比及較2019年同期整體均有所下滑,說明19年前后品牌企業(yè)對(duì)行業(yè)偏樂觀,隨著疫情和政府對(duì)市場的不斷監(jiān)管,租金價(jià)格回歸理性。

橫向?qū)Ρ葋砜矗痪€城市中上海、北京租金居領(lǐng)先水平,二線城市中杭州、南京租金具備一定優(yōu)勢,武漢集中式公寓租金在八城中墊底。總體而言,八城集中式公寓租金逐漸顯現(xiàn)出一定的分化性。

表:2021年3月核心八城

集中式公寓租金及同比變化(元/月/m2

居民居住消費(fèi)升級(jí)、租房意愿增強(qiáng)

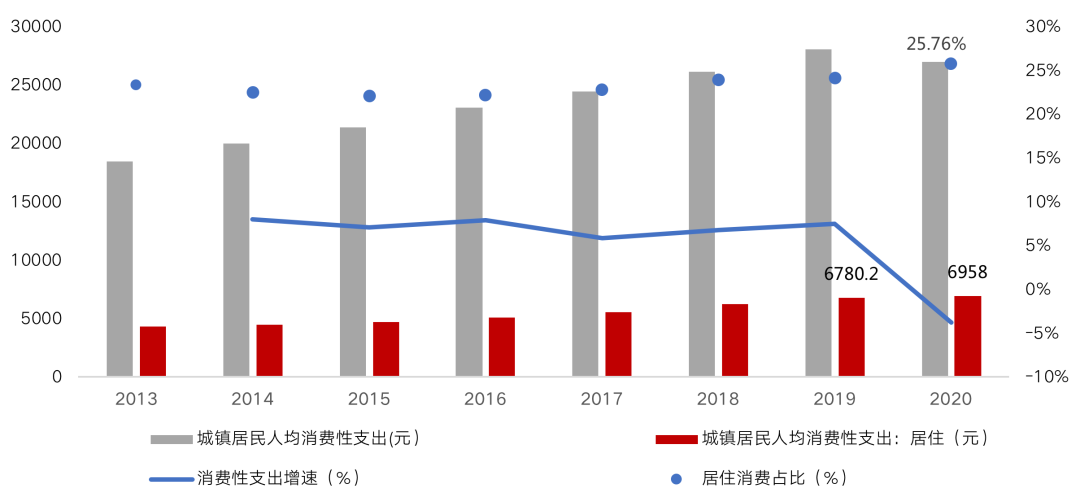

自中國經(jīng)濟(jì)發(fā)展模式由投資驅(qū)動(dòng)逐步轉(zhuǎn)為重視消費(fèi)驅(qū)動(dòng)以來,我國國民消費(fèi)水平一直保持著穩(wěn)定的增長速度。2020年,我國城鎮(zhèn)居民人均消費(fèi)支出27007元,與2013年相比增長了46.08%,其中25.76%為居民居住性消費(fèi)支出。

近年來,我國城鎮(zhèn)居民居住消費(fèi)支出絕對(duì)值與占比皆有所增加,盡管受新冠疫情影響,2020年城鎮(zhèn)居民消費(fèi)性支出出現(xiàn)負(fù)增長,但居住消費(fèi)支出依然有所上升,我國國民居住消費(fèi)升級(jí)、居住條件改善、租房意愿有所增強(qiáng)。

圖:2013-2020年中國城鎮(zhèn)居民消費(fèi)性支出

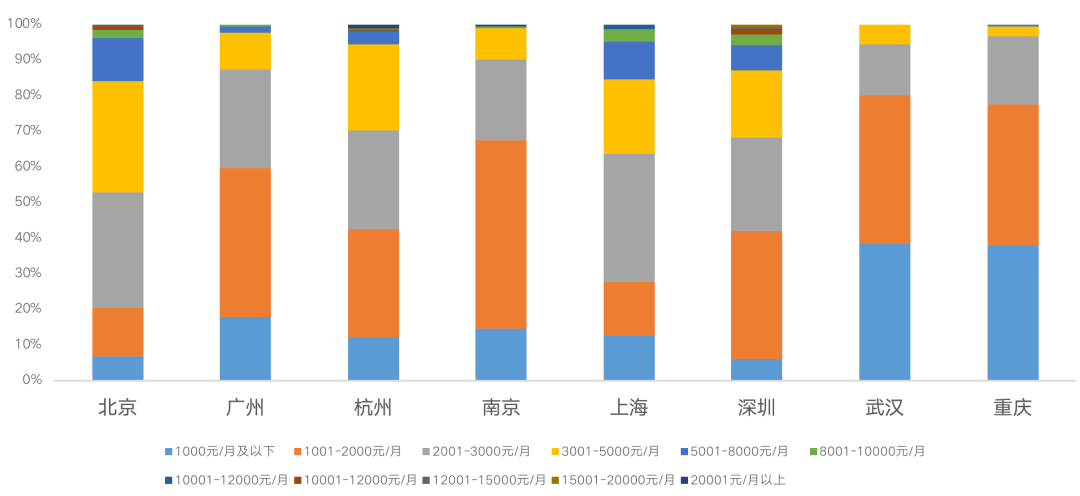

1)中低端需求仍是市場主力軍

根據(jù)克而瑞租售市場調(diào)研,北京、上海兩個(gè)一線城市由于高企的房價(jià)使得租金也整體較高,相較其他重點(diǎn)城市,2000-5000元/月的中端需求上占比最高,而5000元/月以上的租金段也占據(jù)一定份額。

廣州、深圳由于城市特殊性,城中村較低的租金水平拉低了整體租金。而武漢、重慶兩城的房價(jià)不高,整體消費(fèi)水平一般,2000元/月以下租金段占比超八成。

整體來看,北京和上海租賃市場中2000-3000元/月占比較高,其他六城2000元/月占比較高,中低端租賃需求仍是市場主力。

圖:核心八城租金段占比情況

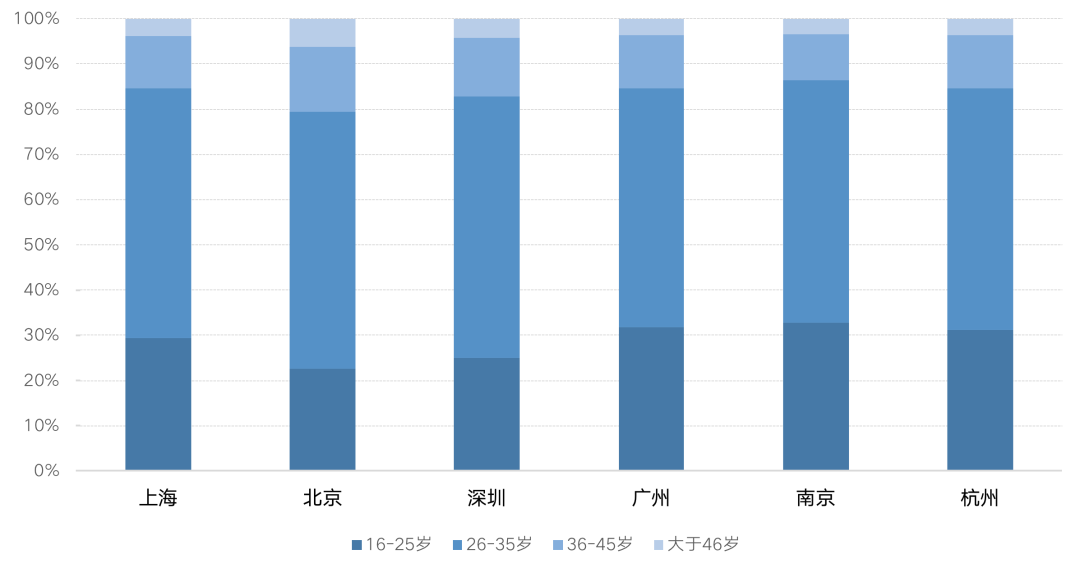

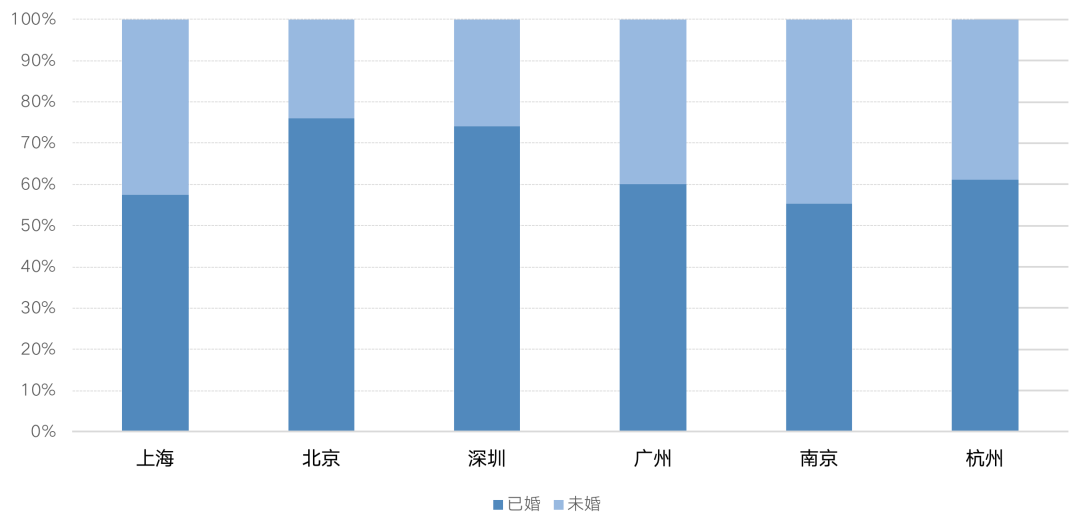

2)85后、90后新婚夫妻是大城市主要租賃群體

目前,我國一、二線大城市的新一代城市租客群體主要為26-35歲的85、90新婚夫妻。具體來看,在城市租住人群中,26-35歲的租客群體在核心大城市中占比超50%,為租賃市場的絕對(duì)客群主體。租客婚姻狀況方面,大城市中已婚的租賃人群多于未婚人士。

由此可見,現(xiàn)在越來越多的城市新市民愿意“租房結(jié)婚”。年輕、消費(fèi)能力強(qiáng)的新生代租客崇尚“租來的生活也是生活”,這無疑會(huì)對(duì)租住品質(zhì)提出更高的要求。

圖:重點(diǎn)城市租客年齡結(jié)構(gòu)

圖:重點(diǎn)城市租客婚配情況

3)租客結(jié)構(gòu)由單一向多元轉(zhuǎn)變

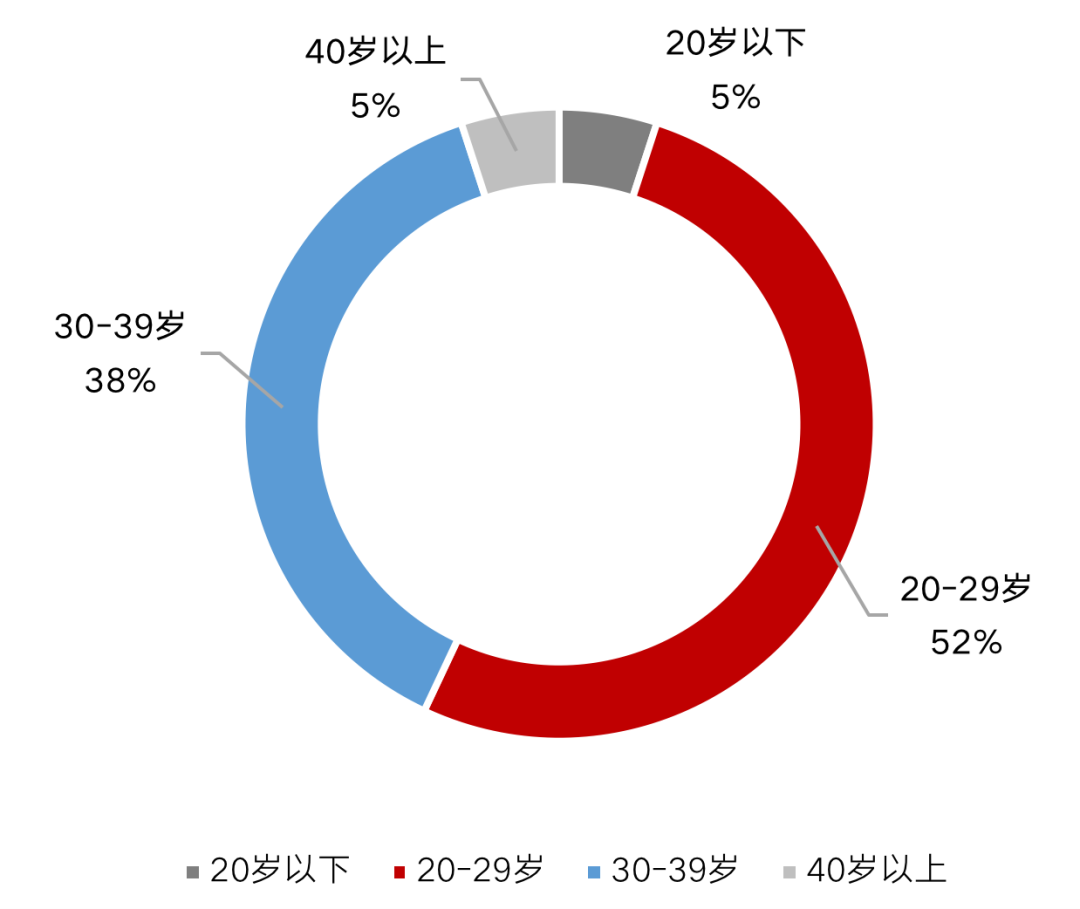

從2017年與2020年租住人群年齡構(gòu)成變化可以看出,我國租房群體正在向全年齡段發(fā)展,30-39歲的城市租客占比由16%上升到38%,20歲以下的租客也由3%上漲到5%。租客年齡結(jié)構(gòu)由單一向多元的轉(zhuǎn)變意味著,房屋租住逐步成為更多人一生的選擇,而這也即將帶來城市住房租賃總量需求、品質(zhì)化需求、多元化需求的新一輪增長。

圖:2017年中國租客年齡結(jié)構(gòu)圖

圖:2020年中國租客年齡結(jié)構(gòu)圖

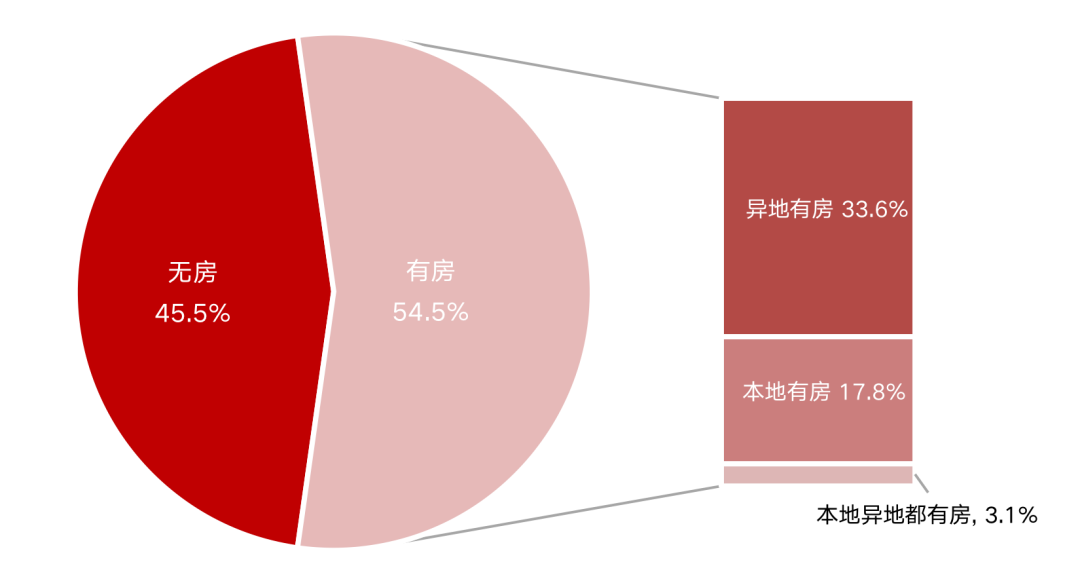

4)有房人群也租房

八城調(diào)研數(shù)據(jù)顯示,有房租房人群占本地租房客群的54.5%,較無房租房客群占比更大。其中,多為異地有房,占比達(dá)33.6%,而本地有房客群占比也達(dá)17.8%,可見,有房仍租房是市場的常態(tài),并非有房人群就不存在租房需求。

圖:租賃客群類型占比

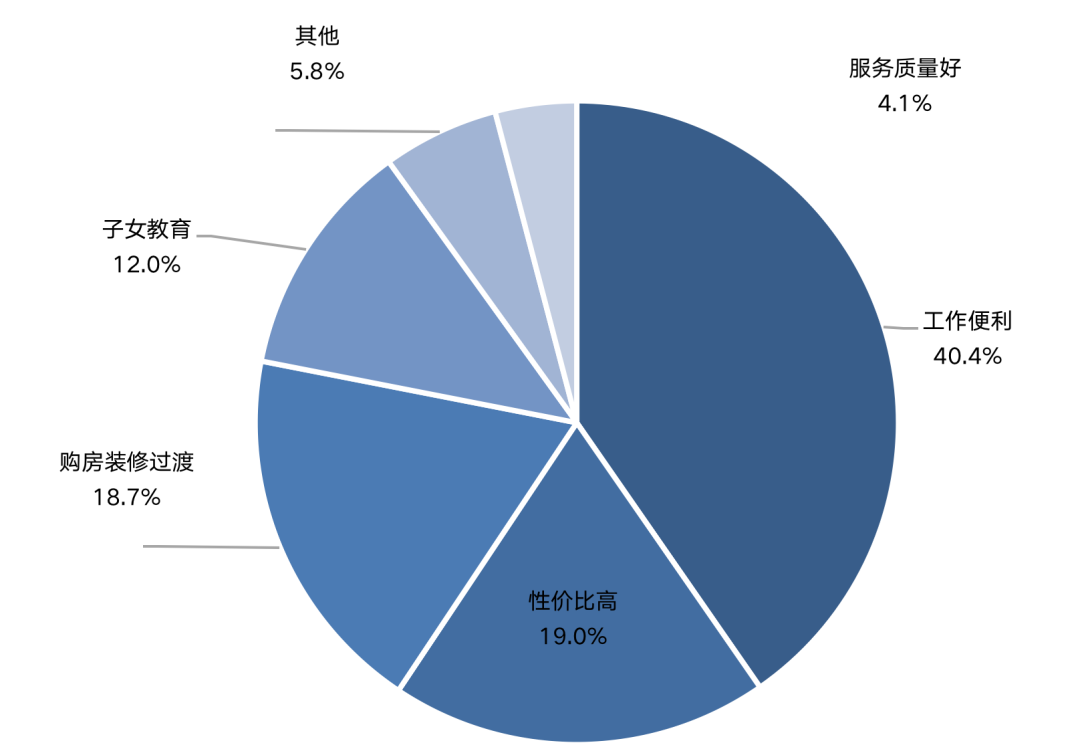

其中,本地有房租房的客群多因工作便利、性價(jià)比高、裝修過渡等因素租房。在本地有房租房原因中,工作便利占比最高,約達(dá)40.4%,其次是性價(jià)比高、購房裝修過渡以及子女教育,三者各自所占比重均超過10%。伴隨著一、二線城市的房價(jià)高企,租房也成為一種性價(jià)比較高的居住方式。

圖:本地有房租房原因

市場供應(yīng)從土地端開始加大傾斜

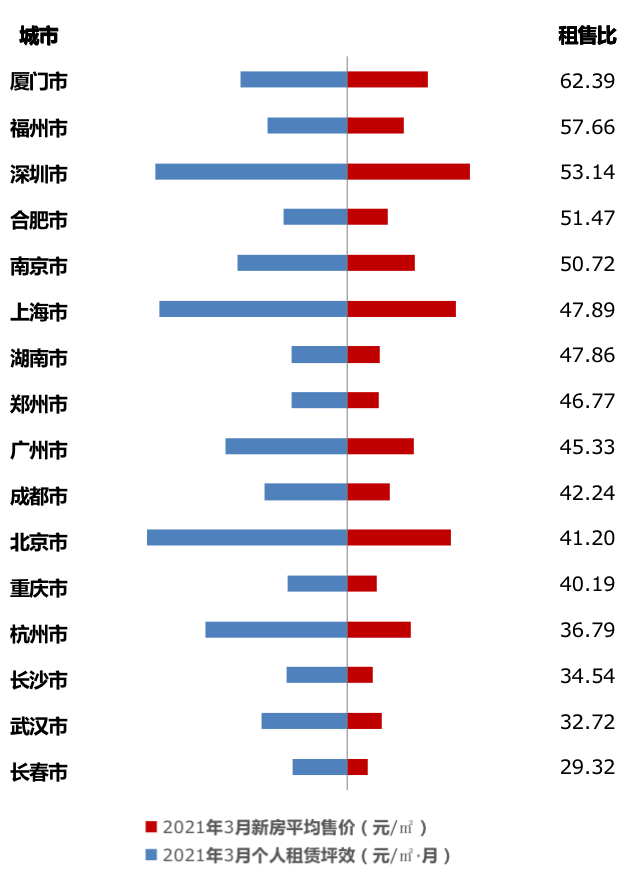

近年來,一、二線城市商品房價(jià)格一直維持在較高水平,而租金的漲幅遠(yuǎn)低于房價(jià)的漲幅,一二線城市的租售比遠(yuǎn)低于合理的租售比區(qū)間水平,買房門檻日益攀升。在房價(jià)高企的當(dāng)下,租賃需求愈發(fā)旺盛。

圖:重點(diǎn)城市房價(jià)租售比

“十四五住房發(fā)展規(guī)劃”提出:“完善土地出讓收入分配機(jī)制,探索支持利用集體建設(shè)用地按照規(guī)劃建設(shè)租賃住房,完善長租房政策,擴(kuò)大保障性租賃住房供給。”土地供應(yīng)向租賃住房建設(shè)傾斜,單列租賃住房用地計(jì)劃,探索利用集體建設(shè)用地和企事業(yè)單位自有閑置土地建設(shè)租賃住房。預(yù)計(jì),地方政策和資源將向租賃市場傾斜,土地供應(yīng)中商品房的供應(yīng)空間可能被擠壓。

未來,租賃住房供給來源將更加多元,除租賃用地外,集體用地也將成為租賃住房的主要供應(yīng)渠道之一,探索如何利用、規(guī)劃好集體用地成為下一階段的重點(diǎn)之一,也將成為租賃住房增量供應(yīng)的主要來源之一。

當(dāng)商品房價(jià)格不斷上漲的情況下,由于價(jià)格高企的擠出效應(yīng),越來越多人將以租房作為解決居住需求的主要方式。結(jié)合國家十四五關(guān)于“租購并舉”的定調(diào),未來,以租賃的方式解決長期居住需求,將成為建設(shè)和引導(dǎo)租賃市場發(fā)展的主要方向。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 開局2021丨租賃篇:市場迎政策紅利,核心城市供需兩旺