不良資產(chǎn)大全

不良資產(chǎn)大全 作者:不不

來源:不良資產(chǎn)大全(ID:gh_d6123a2f1168)

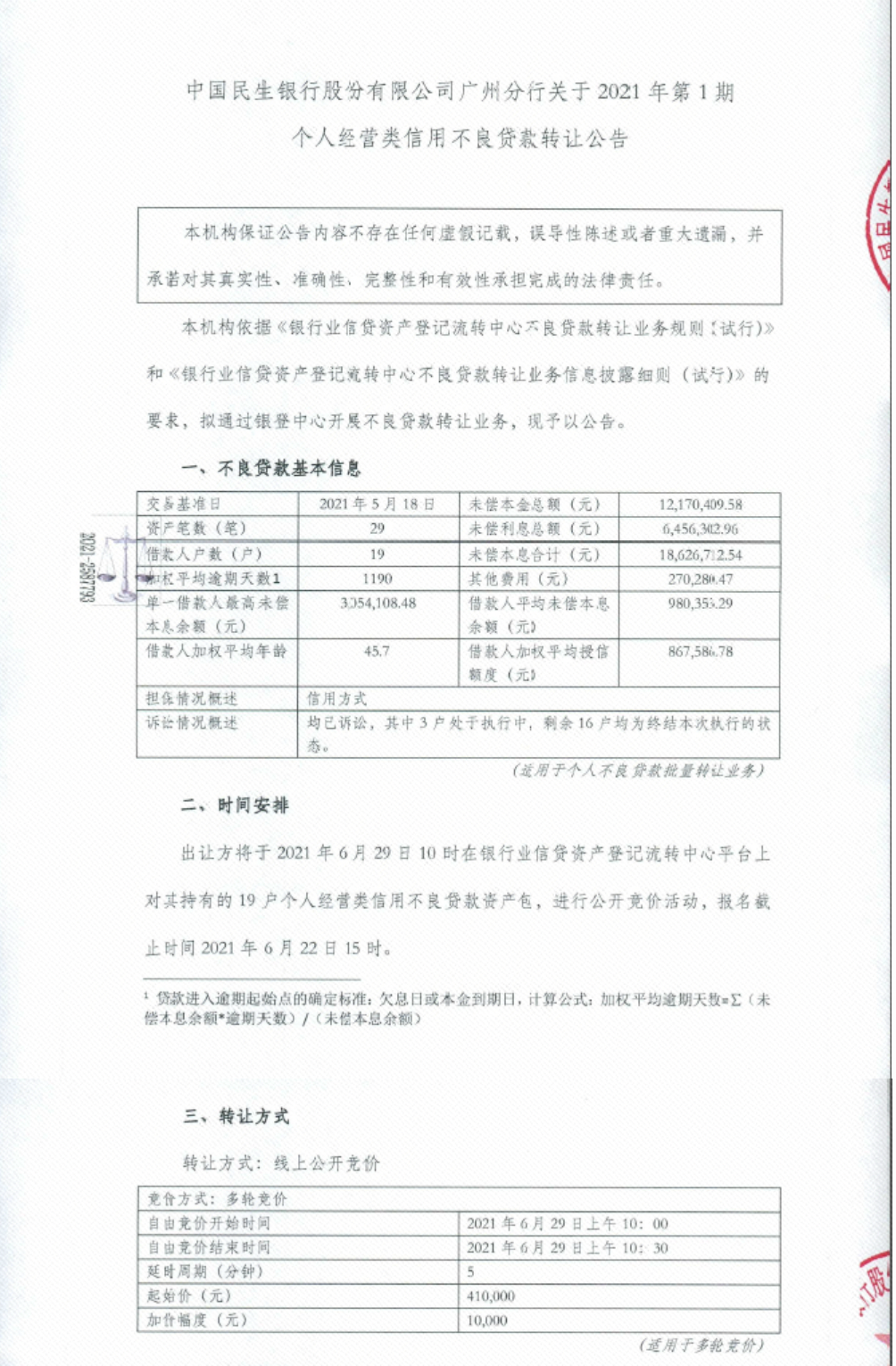

近日,民生銀行在銀登網(wǎng)發(fā)布民生銀行廣州分行關(guān)于2021年第1期個人經(jīng)營類信用不良貸款轉(zhuǎn)讓公告。

民生銀行將批量轉(zhuǎn)讓的這期個貸不良資產(chǎn)包未償本息合計1862.67萬元,其中未償本金總額1217.04萬元,未償利息總額645.63萬元。

該資產(chǎn)包共29筆資產(chǎn),涉及19戶借款人,加權(quán)平均逾期1190天,均為信用貸款,均已訴訟,其中3戶處于執(zhí)行中,剩余16戶均為終結(jié)本次執(zhí)行的狀態(tài)。

民生銀行將在6月29日對該資產(chǎn)包進(jìn)行公開競價,起始價為41萬元,加價幅度為1萬元。

與其他銀行動輒0折,或者近4折的起拍價不同,民生銀行此次起拍價僅為未償本金的0.03%。

個貸不良批量轉(zhuǎn)讓試點工作,作為今年才開始的一種不良資產(chǎn)處置方式,備受市場關(guān)注,大行紛紛響應(yīng),如工商銀行截至6月4日,已經(jīng)拋出5期個貸不良資產(chǎn)包進(jìn)行轉(zhuǎn)讓。

雖然當(dāng)前市場參與者多是“試水”,不過,也有分析認(rèn)為,一旦模式跑通,個貸不良批量轉(zhuǎn)讓,不排除將成為出清銀行零售不良的主要通道。

或許,對于民生銀行而言,更需要一種新型的不良資產(chǎn)清收手段。

近幾年來,民生銀行不良率起伏較大:2014年,民生銀行不良率1.17%,2015年猛增至1.60%,2016年至2018年,不良率分別為1.68%、1.71%、1.76%,2019年,民生銀行不良率又降至1.56%,2020年,該行不良率升至1.82%,剛剛過去的2021年一季度,民生銀行不良率1.8%。

值得一提的是,民生銀行在去年末撥備覆蓋率低于150%,并處于同業(yè)較低水平。

截至2020年末,該行撥備覆蓋率為139.38%,較2019年末下降16.12個百分點。不少分析表示,民生銀行風(fēng)險抵御能力有待進(jìn)一步夯實。

來源:東方金誠《民生銀行2021年第一期無固定期限資本債券信用評級報告)

東方金誠關(guān)于民生銀行評級報告建議:民生銀行應(yīng)該繼續(xù)強化不良資產(chǎn)清收,狠抓督導(dǎo)執(zhí)行等措施提高管理水平綜合運用催收、轉(zhuǎn)讓、抵債、訴訟、核銷等多種手段提升清收處置成效。

誠然,個貸不良批量轉(zhuǎn)讓目前尚在試點階段,若要真正成為銀行提升清收處置成效的手段或許還需要一定時間。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“不良資產(chǎn)大全”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 大甩賣!這家銀行1217萬元個貸不良資產(chǎn)包不到1折起拍