路數(shù)

路數(shù) 作者:很勤奮的路數(shù)

來源:路數(shù)(ID:ilushu)

陽光城的警報(bào),已經(jīng)拉響。

5、決戰(zhàn)的11月

不容否認(rèn),這是一家高杠桿、高周轉(zhuǎn)、高負(fù)債的“三高房企”。

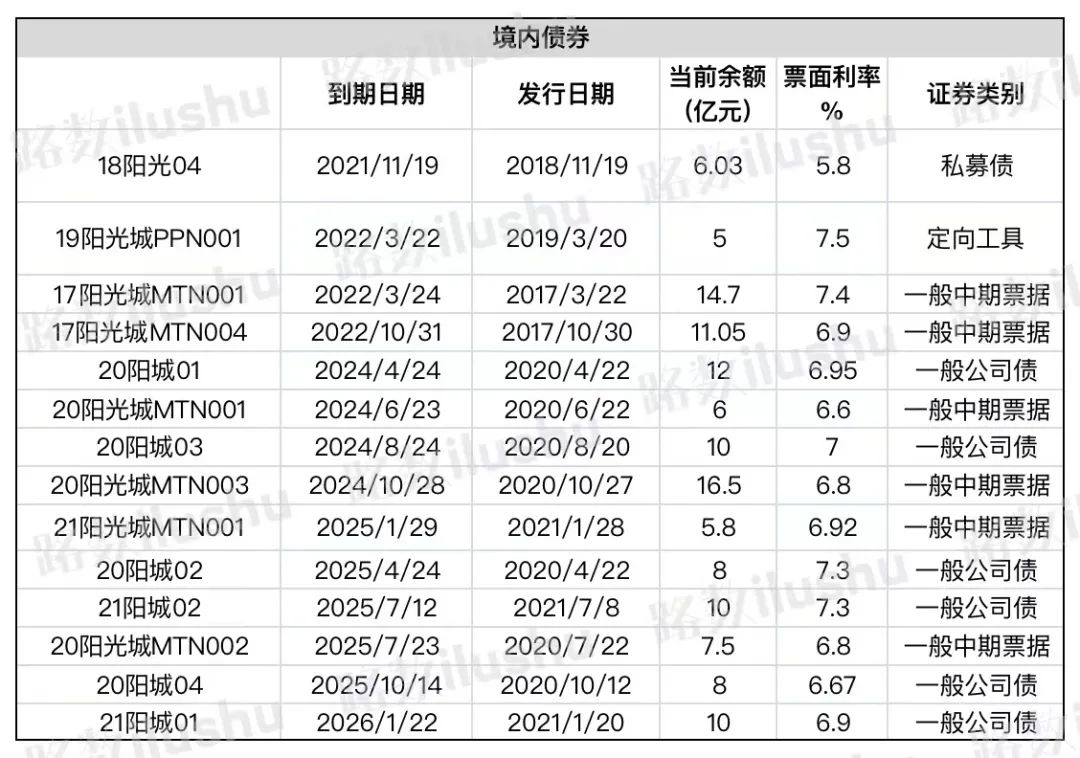

在債務(wù)結(jié)構(gòu)上可以看到,陽光城更多依靠成本較高的信用債、資產(chǎn)證券化及其他融資。▼

在2018年金融去杠桿環(huán)境下,陽光城已經(jīng)努力降杠桿、收縮擴(kuò)張。2018年至2021年上半年,新增土儲(chǔ)分別為約1300萬㎡、1200萬㎡、700萬㎡和400萬㎡,下降明顯。

11月,至關(guān)重要。

有多筆債務(wù)在本月集中到期(包含回售在內(nèi)),涉及金額約40億元。債券償付資金,尚未整體到位。

其中有:一只由“中山證券-陽光城集團(tuán)購房尾款資產(chǎn)支持專項(xiàng)計(jì)劃”發(fā)起的ABS產(chǎn)品“20陽光優(yōu)”,回售到期。一筆為美元債“陽光城10% N20230212“,也是回售到期。另外還有一筆境內(nèi)債“18陽光04”和一筆供應(yīng)鏈。

眼前的這部分債主是否愿意給陽光城時(shí)間,也會(huì)對(duì)之后的債務(wù)談判有影響。好在,“20陽光優(yōu)”展期方案在11月3日晚上通過,開了個(gè)好頭。

但談判博弈只是剛剛開始。“20陽光優(yōu)”展期方案通過相對(duì)容易,只需要50%以上同意即可,而有些ABN需要90%以上的通過率。

僅公開市場部分,一堆債主排著隊(duì)。▼

陽光城也向投資人解釋,有償還意愿,但暫時(shí)的流動(dòng)性困難導(dǎo)致沒有償還能力。不過,會(huì)一視同仁,公平對(duì)待投資人。

還有一點(diǎn)不容忽視,陽光城的權(quán)益銷售比為65%。換句話說,有一部分是合作項(xiàng)目。一旦風(fēng)險(xiǎn)引爆,不排除會(huì)波及合作方。

連日來,連鎖反應(yīng)已經(jīng)首先體現(xiàn)在了美元債市場,一些基金重倉陽光城美元債被爆倉,導(dǎo)致組合里的其他債券被券商連帶砍倉,一部分房企的美元債出現(xiàn)大幅下跌。

6、化債方案里的細(xì)節(jié)

陽光城想和債權(quán)人們一起上岸。境外公開市場的初步化債方案在11月1日火速出爐。

陽光城對(duì)債務(wù)層面能做的是盡可能去做展期談判,避免全面違約的發(fā)生。

境外方案中,目前的8筆存續(xù)美元債,共計(jì)約22億美元,尋求交換要約(Exchange Offer)和同意征求(Consent Solicitation)。▼

交換要約即一部分兌付+一部分新發(fā)債券,具體方案:

1.對(duì)2023年2月(有Put Option,Put Date為2021年11月12日)、2022年1月和2022年3月到期的三筆債券,共計(jì)7.47億美元,發(fā)起交換要約。

2.每1000美元,現(xiàn)金償付2.5%。

3.新舊債券進(jìn)行1:1交換。新發(fā)行的債券,票面利率10.25%,于2022年9月15日到期。

4.方案需得到85%以上的持有人同意才行。

同意征求即對(duì)原條款進(jìn)行修訂,具體方案:

1.針對(duì)8筆債券發(fā)起,內(nèi)容主要是修改Change of Control Put條款、取消對(duì)交換的3筆債券及某銀行的一筆Facility Finance的交叉違約條款;

具體的時(shí)間表:

11月1日:交換要約和同意征求開始

11月8日營業(yè)時(shí)間結(jié)束(倫敦時(shí)間):2023年2月到期債券撤回Put Instruction

11月10日下午4點(diǎn)(倫敦時(shí)間):交換要約和同意征求截止,并盡快宣布結(jié)果

11月12日:交換要約生效

11月17日:新債券在新加坡交易所上市

11月23日之前:支付現(xiàn)金對(duì)價(jià)

方案體現(xiàn)的是陽光城盡最大努力不違約的決心。在債務(wù)重組之前,通過交換要約和同意征求這樣市場化的自愿方式進(jìn)行化債。

7、燃眉之急

陽光城要解決眼前的燃眉之急。這也是為什么對(duì)2022年到期的3筆美元債進(jìn)行交換要約,其余的5筆美元債暫時(shí)還是同意征求。

這份化債方案還是體現(xiàn)了陽光城不逃廢債的決心:

1.境內(nèi)和境外債券,都由實(shí)控人林騰蛟進(jìn)行個(gè)人附加擔(dān)保。

2.化債方案沒有對(duì)本金進(jìn)行削減,而是尋求以時(shí)間換空間。交換要約的三筆債券展期時(shí)間都沒有超過一年,不算長。

3.交換要約的方案中,新發(fā)債券的利率還比其中的2筆都要高。

4.同意征求的方案里給出的征求費(fèi)不低,也是對(duì)債權(quán)人的某種補(bǔ)償和讓渡。

5.交換要約和同意征求彼此獨(dú)立,不互為條件,盡可能嘗試避免一部分持有人成為“釘子戶”導(dǎo)致方案失敗。

債券端的持有人給不給機(jī)會(huì),答案最快能在11月8日給出。

好在陽光城8筆存續(xù)美元債都是為Reg S情況下發(fā)行,雖然同意率要達(dá)到85%以上,但比起144A情況下需要90%甚至是100%的同意,難度稍小。

不同于已經(jīng)違約的當(dāng)代置業(yè)(01107.HK)、花樣年(01777.HK)等,陽光城的投資人相對(duì)分散并不集中,要爭取到85%以上的同意票數(shù),要爭分奪秒。

畢竟留下的時(shí)間不多了。

8、變量和未來

如果債主們愿意給陽光城時(shí)間。短期內(nèi),陽光城不至于會(huì)躺平。

只要保留一定的營運(yùn)資金用于工程建設(shè),項(xiàng)目保持穩(wěn)定的開工銷售交付節(jié)奏,確實(shí)會(huì)有一定的現(xiàn)金回流。

陽光城可售未售的總土地儲(chǔ)備面積為4370萬㎡,其中約 75.5%集中在一級(jí)和二級(jí)城市。拋開抵押、擔(dān)保的情況,這部分土地是陽光城闖關(guān)的根本。

此外,如果進(jìn)展順利,還有兩處新增融資來源:一是林騰蛟持有的興業(yè)銀行股權(quán)。二是陽光城擁有的萬物云股權(quán)。

人才這一維度上,陽光城也有不錯(cuò)的高管團(tuán)隊(duì)。

值得注意的是,就算目前初步的境外化債方案得到持有人支持,也僅只是豁免交叉違約,沒有豁免公司被訴訟和清算的風(fēng)險(xiǎn)。

陽光城是硬著陸還是軟著陸,外界需要的是一份整體可持續(xù)經(jīng)營發(fā)展的方案。想必,泰康方面也在等待著。

回過頭來看,泰康不是一位佛系的戰(zhàn)投,三季報(bào)的反對(duì)票已經(jīng)表明了立場。當(dāng)然,在道理和契約層面,泰康絕對(duì)可以這么干;但在情感層面,眼下的陽光城也太需要來自泰康的幫助,哪怕是提供一定的背書。

目前,陽光城還是在賭未來:未來一年內(nèi)行業(yè)基本面和市場狀況的預(yù)期改善。

可能陽光城可以賭對(duì)居民按揭貸款部分。至于其他,雖然高層公開講話里傳遞出一些“信貸松綁”信號(hào),但實(shí)際執(zhí)行情況有待觀察。

這家閩系房企在展現(xiàn)著自己的韌性和拼勁,盡各種努力讓自己撐到曙光到來的那一刻。能撐一天是一天,堅(jiān)決不倒在黎明前最后的暗夜里。

內(nèi)部人士對(duì)路數(shù)的總結(jié)是:繼續(xù)熬著。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“路數(shù)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 陽光城,軟著陸還是硬著陸?(下)