任博宏觀倫道

任博宏觀倫道 作者:毛小柒

【正文】

本篇聚焦近期市場(chǎng)比較關(guān)注的地產(chǎn)企業(yè),綠地系。

一、綠地近期主要事件梳理

(一)因陷入流動(dòng)性困局,評(píng)級(jí)被標(biāo)普下調(diào)

2022年5月23日,基于認(rèn)為綠地控股集團(tuán)的流動(dòng)性在未來(lái)12個(gè)月內(nèi)面臨壓力、可用現(xiàn)金因用于償還債務(wù)而被大量消耗等原因,標(biāo)普將綠地控股集團(tuán)的流動(dòng)性評(píng)估由先前的稍有不足調(diào)整為疲軟,并將綠地控股集團(tuán)的長(zhǎng)期發(fā)行人信用評(píng)級(jí)從“B+”下調(diào)至“B-”、將公司擔(dān)保的高級(jí)無(wú)抵押票據(jù)長(zhǎng)期發(fā)行評(píng)級(jí)從“B”下調(diào)至“CCC+”。同時(shí),將綠地香港控股的評(píng)級(jí)從“B”下調(diào)至“B-”。所有評(píng)級(jí)都被列入負(fù)面影響信用觀察名單。雖然,先前綠地的困境已持續(xù)很久,但也正是此次評(píng)級(jí)被下調(diào)后,綠地的債務(wù)和流動(dòng)性問(wèn)題才開(kāi)始真正引起關(guān)注和投資者的擔(dān)憂(yōu)。

(二)尋求將今年6月到期的美元債展期1年

2022年5月27日,綠地控股集團(tuán)發(fā)布公告表示,對(duì)即將于2022年6月25日到期的一只美元債進(jìn)行若干修訂以及豁免發(fā)起同意征集,內(nèi)容包括延長(zhǎng)到期日至2023年6月25日、加入發(fā)行人在到期前贖回全部或部分票據(jù)的贖回權(quán)、先行支付原到期日未償還本金的10%,以及取消維持票據(jù)上市狀態(tài)的契約。這應(yīng)該算是第一家?guī)в袊?guó)企標(biāo)簽的地產(chǎn)企業(yè),出現(xiàn)債務(wù)和流動(dòng)性問(wèn)題,使得一直把綠地當(dāng)成上海國(guó)企的各類(lèi)投資者,信心幾近崩潰,市場(chǎng)信仰一度被打破。

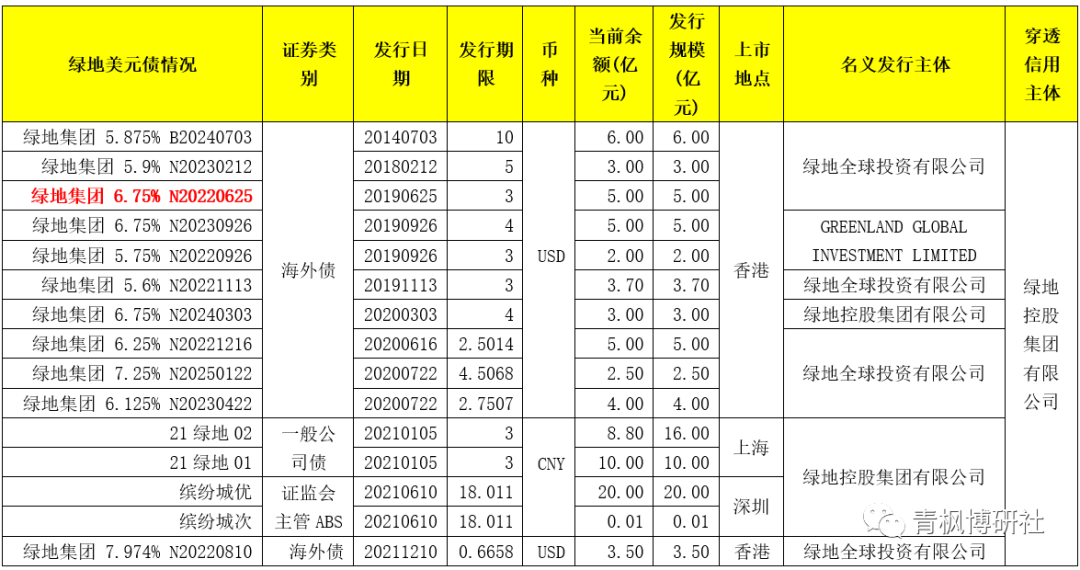

具體看,本次進(jìn)行展期的債券為2019年6月25日發(fā)行、規(guī)模為5億美元、利率為6.75%、到期日為2022年6月月25日。截至目前,綠地系債券還有14只,包括11只海外債(規(guī)模合計(jì)為42.70億億美元)和3只境內(nèi)債券(規(guī)模合計(jì)為24.01億元人民幣)。其中,2022年內(nèi)合計(jì)將到期15.70億美元(6月到期5億美元、9月到期2億美元、11月到期3.70億美元以及12月到期5億美元)。

(三)召開(kāi)投資者電話(huà)會(huì)議,承認(rèn)陷入流動(dòng)性困境

在對(duì)債券展期的當(dāng)天上午,綠地控股召開(kāi)投資者電話(huà)會(huì)議,公司董事兼執(zhí)行總裁張?zhí)N出席,釋放出以下幾個(gè)值得關(guān)注的信息:

1、對(duì)本次債券展期表示遺憾和抱歉,上海疫情對(duì)銷(xiāo)售回款影響大,目前全國(guó)50%售樓處關(guān)閉,4月同比跌幅57%、5月也很高。

2、現(xiàn)在面臨的是流動(dòng)性問(wèn)題,有能力兌付后面的債券。今年6月、9月、11月與12月均有境外債到期,2023年和2024年亦分別有12億美元和9億美元到期,后續(xù)將通過(guò)抓回款率來(lái)降有息、降杠桿,去年回款率96%、今年將提升至130%,境外項(xiàng)目回款50億人民幣,預(yù)計(jì)全年到手26億;優(yōu)質(zhì)資產(chǎn)還可以出售。

3、內(nèi)地銷(xiāo)售回款主要取決于疫情和銷(xiāo)售情況,預(yù)計(jì)6月份能恢復(fù)到之前水平。因此公司僅針對(duì)6月份這筆債券進(jìn)行征詢(xún),展期一年,且加入了一個(gè)call option,只要公司恢復(fù)償付能力,就能全部贖回。

4、從2020年8月到現(xiàn)在,已經(jīng)降了1,600多億有息負(fù)債,下半年行業(yè)出現(xiàn)問(wèn)題,計(jì)劃通過(guò)出售自持商業(yè)、辦公樓和酒店等優(yōu)質(zhì)資產(chǎn)安排來(lái)償債。計(jì)劃3年合計(jì)出售2,000億資產(chǎn)(每年500-700億)。

5、今年一季度推出55個(gè)大宗(合計(jì)132億),單筆5000萬(wàn)元以上的有98億。Q1談的交易之前預(yù)計(jì)在4月份交割,但目前疫情無(wú)法確認(rèn)交割時(shí)間。

6、境外回款方面,去年下半年4億美金回款,到手2億美金,境外項(xiàng)目回款直接用于境外資金償付,其他下半年會(huì)陸續(xù)到賬。

7、之前美國(guó)紐約賣(mài)了兩棟樓,對(duì)價(jià)3.6億美元,但開(kāi)發(fā)貸1.8億美元,公司擁有70%股權(quán),扣除傭金款項(xiàng),回到香港 5,000萬(wàn)美金,不足以覆蓋償還金額。

8、公司融資結(jié)構(gòu)74%是銀行貸(開(kāi)發(fā)貸、流貸),境外評(píng)級(jí)下調(diào)不會(huì)造成擠兌,境外的貸款占比3%。

9、同意征求需超66%的存續(xù)債余額參與,超50%參會(huì)比例同意則通過(guò)。

(四)即將召開(kāi)2021年度業(yè)績(jī)及現(xiàn)金分紅說(shuō)明會(huì)

2022年5月27日,綠地控股集團(tuán)發(fā)布公告稱(chēng),將于2022年6月7日召開(kāi)2021年度業(yè)績(jī)及現(xiàn)金分紅說(shuō)明會(huì),并就投資者普遍關(guān)注的問(wèn)題進(jìn)行交流,這對(duì)于目前比較茫然和糾結(jié)的投資者來(lái)說(shuō),無(wú)疑提供了更加直接的平臺(tái)。

二、演變歷程:關(guān)注職工持股會(huì)與上海國(guó)資委的股權(quán)比例變化

(一)1992-1997年:體系內(nèi)的張玉良創(chuàng)設(shè)綠地,并設(shè)立綠地職工持股會(huì)

1、綠地的前身是1992年7月成立的上海市綠地開(kāi)發(fā)總公司,以上海建委和農(nóng)委下屬單位提供的2000萬(wàn)元注冊(cè)資金起步,其意在為上海公共綠化建設(shè)籌集資金。1992年,在上海市農(nóng)委住宅辦擔(dān)任副主任的張玉良被任命為綠地總經(jīng)理。此后三十年的時(shí)間里,綠地便一直在張玉良的掌控下。

2、隨后幾年,在一系列政策支持下,綠地獲得了上海大量舊城改造和動(dòng)遷房建設(shè)的參與機(jī)會(huì),并獲得了快速發(fā)展。1995年底,綠地總資產(chǎn)達(dá)到11.95億元、凈資產(chǎn)達(dá)到1.62億元。1996年更名為上海市綠地(集團(tuán))有限公司。

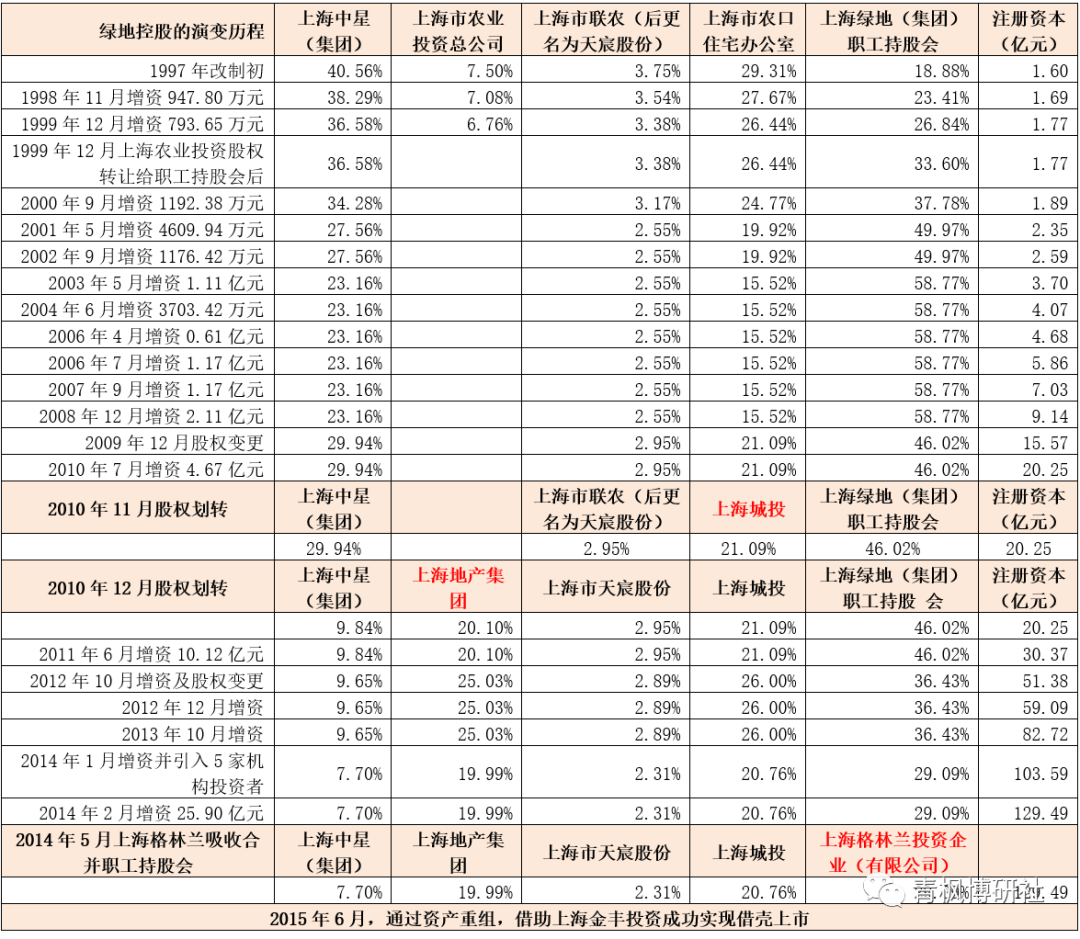

2、1997年,作為上海6家現(xiàn)代企業(yè)制度試點(diǎn)單一之一,綠地改制為股份制公司。同年3月,上海市農(nóng)委和建委出具《關(guān)于同意上海市綠地(集團(tuán))有限公司設(shè)立職工持股會(huì)的批復(fù)》(滬農(nóng)委(97)第 40 號(hào)),同意設(shè)立職工持股會(huì),并向職工募集3020.43萬(wàn)元,占當(dāng)?shù)鼐G地全部出資額(1.60億元)的18.88%。

此次改制后,上海中星(集團(tuán))、上海市農(nóng)口住宅辦、職工持股會(huì)、上海市農(nóng)業(yè)投資總公司以及上海市聯(lián)農(nóng)的持股比例分別為40.56%、29.31%、18.88%、7.50%和3.75%,由管理層控制的職工持股會(huì),逐步成為綠地的實(shí)際運(yùn)作人。

(二)1997-2008年:職工持股會(huì)逐漸拿到并維持對(duì)綠地的絕對(duì)控股權(quán)

此后很長(zhǎng)時(shí)期,綠地便開(kāi)始著手提升職工持股會(huì)在綠地的股權(quán)比例。在1997-2003年的這六年時(shí)間里,職工持股會(huì)通過(guò)受讓股權(quán)以及增資等方式,將其持有綠地的股權(quán)比例由最初的18.88%(第三大股東)先后升到23.41%、26.84%、33.60%、37.78%、49.97%后58.77%,于2003年5月正式成為綠地的絕對(duì)控股股東。

2003-2008年期間,職工持股會(huì)的持股比例一直穩(wěn)定在58.77%,未發(fā)生變化。不過(guò),2004年開(kāi)始,綠地便一直謀求上市,而職工持股會(huì)卻因不能成為上市公司的股東而變成了最大障礙。2008年,上海第二輪國(guó)企改革時(shí),上海市政府曾建議綠地用城投控股作為殼上市,不過(guò)在上市主體和地點(diǎn)方面,綠地的管理層與市政府似乎一直存在分歧,并為此進(jìn)行了多次博弈。盡管如此,綠地自2009年開(kāi)始,依然在降低職工持股會(huì)的股權(quán)比例,為后續(xù)的可能上市做準(zhǔn)備。

(三)2009-2010年:上海城投與上海地產(chǎn)集團(tuán)受讓原股東股權(quán)

2009年2月,經(jīng)過(guò)股權(quán)變更,職工持股會(huì)持有綠地的股權(quán)比例降至46.02%,但仍然為綠地的第一大股東。2010年11月和12月,上海市農(nóng)口住宅辦將其持有的全部股權(quán)轉(zhuǎn)讓給上海城投、上海中星(集團(tuán))將其持有的部分股權(quán)轉(zhuǎn)讓給上海地產(chǎn)集團(tuán),使得上海城投和上海地產(chǎn)集團(tuán)持有綠地的股權(quán)比例分別為21.09%和20.10%,上海中星(集團(tuán))仍持有綠地9.84%的股權(quán)。

此后,上海城投與上海地產(chǎn)正式成為綠地控股的兩大股東,綠地的組織關(guān)系也轉(zhuǎn)移到市里面,這意味著上海市國(guó)資委似乎在有意加強(qiáng)對(duì)綠地的控制。

(四)2012-2014年:更名及增資,前三大股東的股權(quán)比例發(fā)生較大變化

1、2012年2月,上海綠地正式更名為綠地控股集團(tuán)有限公司。同年10月,綠地控股集團(tuán)進(jìn)行增資及股權(quán)變更,職工持股會(huì)的持股比例降至36.43%,上海城投與上海地產(chǎn)集團(tuán)的持股比例分別增至25.03%和26%(合計(jì)達(dá)51.03%)。

也正是這一年,坊間傳聞綠地的地產(chǎn)業(yè)務(wù)可能要被剝離,綠地的實(shí)際控制權(quán)開(kāi)始轉(zhuǎn)移至上海市政府手中,綠地管理層與上海市國(guó)資委之間的博弈愈演愈烈。

2、2013年8月,綠地通過(guò)在香港注冊(cè)的全資子公司,以29.96億港元的對(duì)價(jià)認(rèn)購(gòu)盛高置地增發(fā)的普通股和無(wú)投票權(quán)的可兌換優(yōu)先股。此次交易完成后,綠地將持有盛高地?cái)U(kuò)大股東權(quán)益后的60%的股份,以實(shí)現(xiàn)最終控,隨后將盛高置地更名為綠地香港。在香港上市的做法進(jìn)一步向上海市政府施加了壓力,隨后綠地便趁著全國(guó)國(guó)企改革的春風(fēng),推動(dòng)綠地增資并通過(guò)上海格林蘭投資規(guī)范職工持股會(huì)的運(yùn)作,同時(shí)大幅壓降了上海地產(chǎn)集團(tuán)和上海城投集團(tuán)的持股比例。

3、2014年1月,綠地控股集團(tuán)增資20.87億元,引入平安創(chuàng)新資本、鼎暉嘉熙、寧波匯盛聚智、珠海普羅以及國(guó)投協(xié)力等五家機(jī)構(gòu)投資者。此次增資后,上海地產(chǎn)、上海城投與上海中星(集團(tuán))的持股比例相應(yīng)分別降至19.99%、20.76%與7.70%,職工持股會(huì)的股權(quán)比例則相應(yīng)降至29.09%。

此舉的好處在于,綠地職工持股會(huì)成為綠地的第一大股東,而綠地本身也成為上海國(guó)企混合所有制改革的示范樣本,但代價(jià)是上海市國(guó)資委在持股比例和實(shí)際控制權(quán)上的退步(明確上海地產(chǎn)集團(tuán)和上海城投集團(tuán)為非一致行動(dòng)人)。

(五)2014年:上海格林蘭吸收合并職工持股會(huì),成為綠地第一大股東

2014年5月,上海格林蘭投資企業(yè)(有限合伙)吸收合并職工持股會(huì),持有綠地29.09%的股權(quán)比例,其它股東的持股比例保持不變,此后上海格林蘭正式取代職工持股會(huì)。值得一提的是,上海格林蘭投資企業(yè)(有限合伙)成立于2014年2月,其目的正是為了取代原來(lái)的職工持股會(huì)。

而上海格林蘭投資企業(yè)(有限合伙)與原來(lái)的職工持股會(huì)均由張玉良本人實(shí)際控制,格林蘭這個(gè)名稱(chēng)也是源于綠地英文名稱(chēng)“GREENLAND”的直接漢譯。

(六)2015年:成功通過(guò)借殼上海金豐投資,實(shí)現(xiàn)在A股上市

2015年6月,上市公司上海金豐投資進(jìn)行重大資產(chǎn)重組,通過(guò)向上海地產(chǎn)(集團(tuán))有限公司等發(fā)行股份購(gòu)買(mǎi)相關(guān)資產(chǎn),綠地控股集團(tuán)有限公司100%股權(quán)置入金豐投資,同年8月金豐投資正式更名為綠地控股股份有限公司,也即通過(guò)一系列操作,綠地成功通過(guò)借殼金豐投資成功實(shí)現(xiàn)上市。

三、綠地基本情況分析

(一)市場(chǎng)地位:位居地產(chǎn)行業(yè)前十,2019年以來(lái)開(kāi)始走下坡路

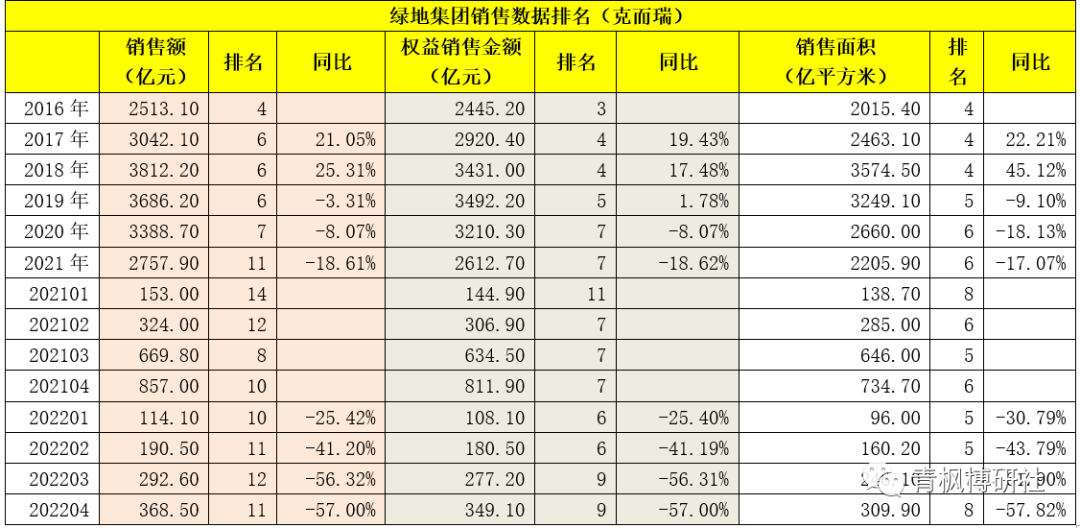

1、綠地在地產(chǎn)行業(yè)中的排名整體較高。2020年以前,綠地在地產(chǎn)行業(yè)中的排名基本在前五位左右,整體上和恒大、融創(chuàng)、萬(wàn)科、碧桂園的地位相當(dāng),如2016-2019年綠地的銷(xiāo)售數(shù)據(jù)排名基本在第4或第5位。

不過(guò)2020年以后,綠地在地產(chǎn)行業(yè)中的排名進(jìn)一步滑落至前十位左右。2021年全年,綠地實(shí)現(xiàn)銷(xiāo)售額2758億元、銷(xiāo)售面積2206億平方,分別位居地產(chǎn)行業(yè)第11位和第6位。

2、從數(shù)據(jù)上看,2019年以來(lái),綠地便開(kāi)始走下坡路。例如,2018年,綠地分別實(shí)現(xiàn)銷(xiāo)售額3812億元、銷(xiāo)售面積3575億平方,同比分別增長(zhǎng)25.31%和45.12%,此后2019-2021年連續(xù)三年,銷(xiāo)售額與銷(xiāo)售面積均持續(xù)下滑。今年前四個(gè)月,綠地分別實(shí)現(xiàn)銷(xiāo)售額369億元、銷(xiāo)售面積 310億平方米,同比分別大幅下滑57%和57.82%,基本處于腰斬的狀態(tài)。

(二)成員構(gòu)成:核心主體較多(兩家上市),在新加坡?lián)碛芯G聯(lián)國(guó)際銀行

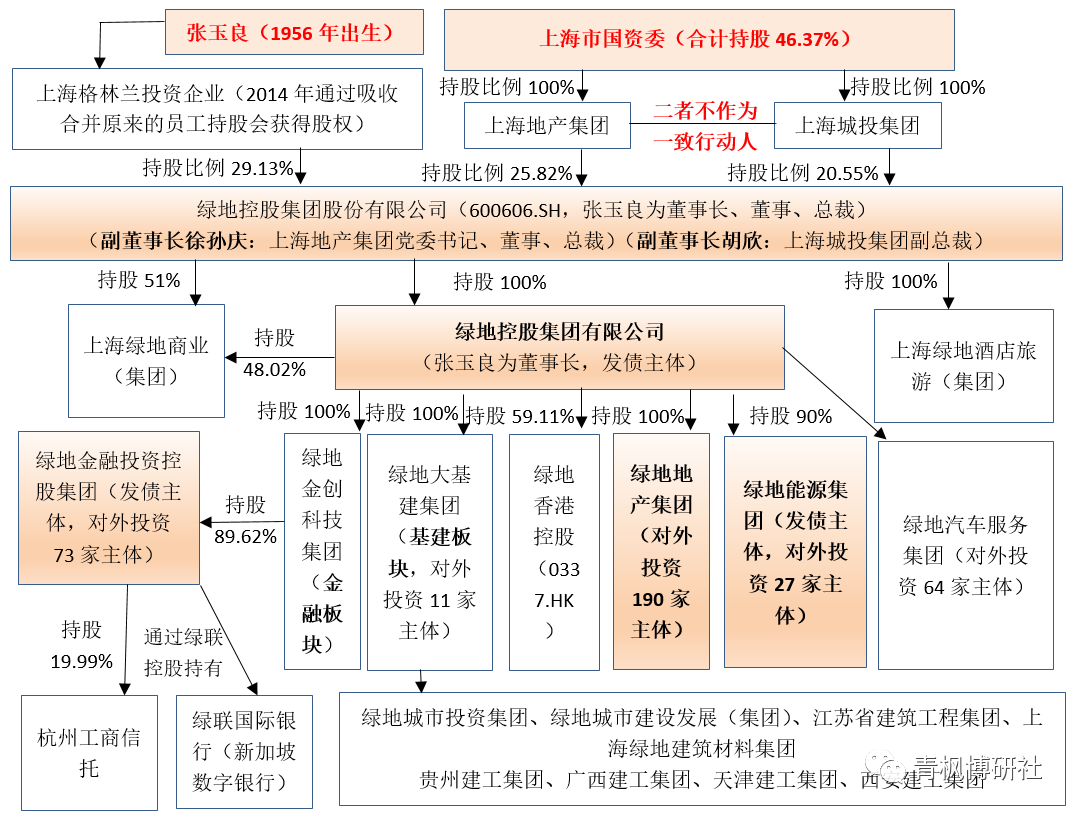

1、綠地系共有兩家上市主體,分別為借殼上市的綠地控股集團(tuán)股份有限公司(600606.SH)和在香港上市的綠地香港控股有限公司(0337.HK)。其中,就發(fā)債主體而言,主要為綠地控股集團(tuán)有限公司(最為重要)、綠地能源集團(tuán)、綠地金融投資控股集團(tuán)以及綠地控股集團(tuán)股份有限公司。

2、從核心成員構(gòu)成來(lái)看,綠地系主要有綠地控股集團(tuán)有限公司、綠地地產(chǎn)集團(tuán)、綠地能源集團(tuán)、綠地金創(chuàng)科技集團(tuán)(旗下主要為覆蓋金融板塊的綠地金融投資控股集團(tuán))、綠地大基建集團(tuán)(基建板塊)、綠地汽車(chē)服務(wù)集團(tuán)、上海綠地酒店旅游集團(tuán)和上海綠地商業(yè)(集團(tuán)),覆蓋業(yè)務(wù)范圍較廣。

3、綠地系的金融板塊主要通過(guò)綠地金創(chuàng)科技集團(tuán)完成。2021年6月,綠地董事會(huì)同意出資設(shè)立綠聯(lián)集團(tuán)控股公司及其全資持股的新加坡數(shù)字批發(fā)銀行(即綠聯(lián)國(guó)際銀行),2024年前總投資2.50億新加坡元(首次出資不低于1億新加坡元)。其中,綠聯(lián)集團(tuán)控股由綠地金融投資控股集團(tuán)持股75%、聯(lián)易融香港持股20%、北京協(xié)力創(chuàng)創(chuàng)成成成成股權(quán)投資基金持股 5%。

(三)業(yè)務(wù)構(gòu)成:地產(chǎn)與基建兩大板塊

綠地的業(yè)務(wù)構(gòu)成比較多,主要包括地產(chǎn)、基建、金融等板塊。2021年全年,實(shí)現(xiàn)營(yíng)收5443億元(同比增增增增19%)、歸母凈利潤(rùn)62億元。具體看,

1、完成合同銷(xiāo)售額2902億元、合同銷(xiāo)售面積 2327萬(wàn)平方米、實(shí)現(xiàn)回款2772億元(回款率達(dá)96%)、全年交付2723萬(wàn)平方米(結(jié)轉(zhuǎn)收入2050億元)。

2、基建產(chǎn)業(yè)(綠地大基建集團(tuán))全年完成營(yíng)收3114億元(同比增33%),廣西建工、貴州建工、江蘇省建、西安建工等子公司帶動(dòng)作用較大。

3、金融產(chǎn)業(yè)(綠地金創(chuàng)科技集團(tuán))板塊全年完成利潤(rùn)總額21億元。

其它板塊還包括酒店旅游產(chǎn)業(yè)、康養(yǎng)及科創(chuàng)產(chǎn)業(yè)等板塊,但貢獻(xiàn)均比較小,如2021年出租物業(yè)租金收入和酒店取得經(jīng)營(yíng)收入分別為14.91億元和19.12億元(占營(yíng)收的比例分別為0.27%和0.35%)。

因此地產(chǎn)與基建應(yīng)算是綠地最核心的兩大業(yè)務(wù)板塊。

(四)財(cái)務(wù)情況:債務(wù)壓力較大,現(xiàn)金流已經(jīng)出現(xiàn)困局

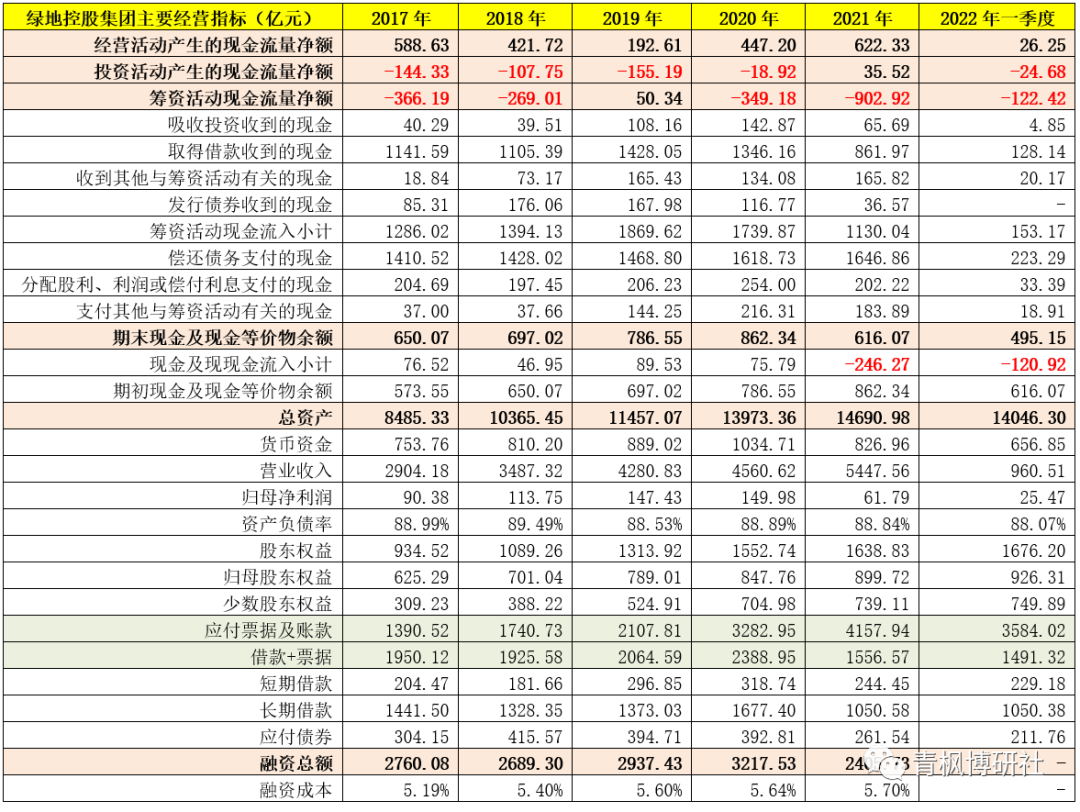

1、目前綠地的現(xiàn)金流已經(jīng)出現(xiàn)困局

今年一季度,綠地的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額僅為26.25億元,較2021年同期的118.70億元大幅下降77.79%,同時(shí)其投資活動(dòng)與籌資活動(dòng)現(xiàn)金流分別凈流出24.68億元和122.42億元(合計(jì)達(dá)到147.10億元),且今年以來(lái)未再發(fā)行過(guò)債券。

而從數(shù)據(jù)上看,2021年以來(lái)綠地的現(xiàn)金流均處于凈流出的狀態(tài)(2021年全年和2022年一季度分別凈流出246.27億元和120.92億元),這意味著對(duì)于綠地而言,其實(shí)際上已經(jīng)陷入現(xiàn)金流困局。

2、有息負(fù)債余額依然高達(dá)2406億元,融資成本不斷抬升

2017-2021年,綠地的有息負(fù)債余額分別為2760億元、2689億元、2937億元、3218億元和2406億元,可以看出2021年有個(gè)比較明顯的壓降。雖然自三條紅線(xiàn)政策出臺(tái)以來(lái),綠地已累計(jì)壓降1476億元有息負(fù)債(2021年全年壓降812億元),但2021年底綠地的有息負(fù)債余額依然高達(dá)2406億元。

同時(shí),從融資成本來(lái)看,綠地有不斷抬升之勢(shì),2017-2021年綠地的平均融資成本分別為5.19%、5.40%、5.60%、5.64%和5.70%。特別是其海外債發(fā)行成本,一直處于高位,這意味著市場(chǎng)對(duì)其并不是特別認(rèn)可,境外尤其明顯。

3、超過(guò)4000億元的隱性負(fù)債尤為值得關(guān)注

除2400多億元的有息負(fù)債,綠的隱性負(fù)債同樣值得關(guān)注。截至2021年一季度,綠地的少數(shù)股東權(quán)益達(dá)到750億元、應(yīng)付票據(jù)及賬款達(dá)到3584億元,這兩項(xiàng)隱性負(fù)債合計(jì)達(dá)到4334億元,遠(yuǎn)遠(yuǎn)超過(guò)其有息負(fù)債,這意味著綠地本身對(duì)合作方及其上下游的影響更值得關(guān)注。

除上述隱性負(fù)債外,綠地的對(duì)外擔(dān)保情況也值得關(guān)注,這里不再贅述。

四、綠地究竟是不是國(guó)企?

(一)表面上看,上海市國(guó)資委對(duì)綠地董事會(huì)應(yīng)有重大影響

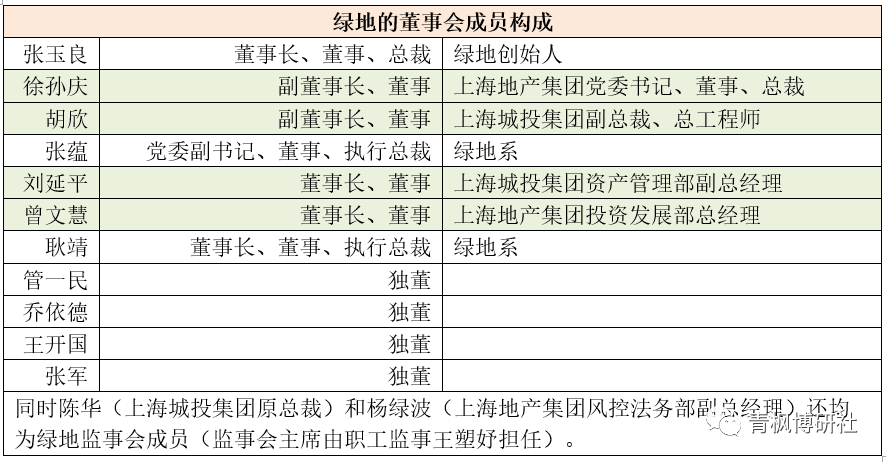

從綠地控股集團(tuán)的董事會(huì)構(gòu)成來(lái)看,其11名董事中,分別有兩位來(lái)自上海城投集團(tuán)(即胡欣和劉延平)和上海地產(chǎn)集團(tuán)(即徐孫慶和曾文慧),也即上海市國(guó)資委旗下在綠地的董事會(huì)中派駐4位成員,占全部董事人數(shù)的1/3以上,超過(guò)衍生于綠地的3名董事(即張玉良、張?zhí)N和耿靖),這意味著上海國(guó)資委雖然對(duì)綠地董事會(huì)各議項(xiàng)實(shí)際上是有一定控制權(quán)(起碼有比較確定的否決權(quán)或重大影響),這大概也是市場(chǎng)把綠地視為國(guó)企的主要原因。

(二)不過(guò),綠地一直聲稱(chēng)自己無(wú)實(shí)控人,即不承認(rèn)自己是國(guó)企

綠地一直不承認(rèn)自己是國(guó)企,認(rèn)為自己無(wú)實(shí)控人,其理由為,

雖然上海的兩大國(guó)有股東(即上海市國(guó)資委均100%持股的上海地產(chǎn)集團(tuán)和上海城投集團(tuán))分別持有綠地控股25.82%和20.55%的股權(quán)比例,但合計(jì)持股比例僅有46.37%,未超過(guò)50%,不能對(duì)綠地股份形成控制關(guān)系。

這其中比較關(guān)鍵的一點(diǎn)是,綠地明確上海國(guó)資委已出具說(shuō)明,上海地產(chǎn)集團(tuán)與上海城投集團(tuán)不作為一致行動(dòng)人行使股東權(quán)利,不構(gòu)成一致行動(dòng)關(guān)系。這意味著,由張玉良控制的上海格林蘭投資(持股比例為29.13%)為綠地第一大股東

我們理解,上海市國(guó)資委出具的這一說(shuō)明,應(yīng)該是在2014年綠地為上市做準(zhǔn)備而進(jìn)行的那一輪增資中所作出的承諾,大概率是綠地管理層及新增5家戰(zhàn)略投資者與上海市國(guó)資委博弈的結(jié)果。不過(guò),這一承諾是否具有期限約束可能還需要明確,畢竟這直接關(guān)系到綠地的國(guó)企屬性是否帶有成色。

(三)某種程度上,綠地應(yīng)是由內(nèi)部人控制,和聯(lián)想有點(diǎn)像

雖然綠地從成立之初,便帶有國(guó)企身份,但經(jīng)過(guò)多年的股權(quán)變更與增資后,綠地的國(guó)企身份已不是特別清晰,而從股權(quán)結(jié)構(gòu)與董事會(huì)成員中來(lái)看,綠地目前應(yīng)該是由內(nèi)部人控制,這和之前熱議的聯(lián)想有點(diǎn)像。

1、目前綠地的前三大股東分別為上海格林蘭投資企業(yè)(有限合伙)、上海地產(chǎn)(集團(tuán))和上海城投集團(tuán),持股比例分別為29.13%、25.82%和20.55%,這就意味著衍生于職工持股會(huì)的上海格林蘭投資企業(yè)(有限合伙)目前為綠地的第一大股東,而上海格林蘭投資企業(yè)的實(shí)控人為正是綠地的董事和高管成員。

2、這里我們可以看到,上海格林蘭投資企業(yè)真正的掌權(quán)人張玉良。1956年出生的張玉良目前是綠地控股集團(tuán)的董事長(zhǎng)和總裁,其曾任上海嘉定區(qū)江橋鎮(zhèn)黨委委員、副書(shū)記、上海市農(nóng)委機(jī)關(guān)主任科員、上海市農(nóng)委住宅辦副主任等職務(wù),1992年創(chuàng)辦上海綠地總公司,即綠地集團(tuán)的前身。很顯然,張玉良自1992年起基本就一直是綠地系的掌權(quán)人,從這個(gè)角度看,的確很難把綠地歸為真正國(guó)企,問(wèn)題比較復(fù)雜,這應(yīng)該是又一家和聯(lián)想相似的企業(yè)。

五、再談綠地的第一大股東:上海格林蘭投資為何方神圣?

(一)源于綠地職工持股會(huì),由綠地英文名稱(chēng)“GreenLand”直接漢譯而來(lái)

前面已經(jīng)指出,2014年1月成立的上海格林蘭投資于同年5月吸收合并綠地職工持股會(huì),因此格林蘭的起源便是綠地職工持股會(huì),而“格林蘭”三個(gè)字則直接由綠地英文名稱(chēng)“GreenLand”漢譯而來(lái)。

(二)格林蘭持有綠地股權(quán)的2/3已被質(zhì)押

上海格林蘭投資企業(yè)(有限合伙)目前持有綠地的股份數(shù)量達(dá)到37.22億股,其中有24.09億股已被質(zhì)押,占其持有股份總數(shù)的66.35%,占綠地全部股本的18.85%。可以看出,格林蘭投資持有綠地的股權(quán)質(zhì)押比例還是比較高的,這意味著格林蘭實(shí)際上已通過(guò)質(zhì)押的方式完成了資金的套現(xiàn)。

(三)張玉良及其控制的上海格林蘭投資為綠地的實(shí)控人

上海格林蘭投資為綠地的員工持股平臺(tái),由張玉良實(shí)際控制,從股權(quán)比例上看,張玉良及其控制的上海格林蘭投資企業(yè)(有限合伙)應(yīng)為綠地的實(shí)控人。

2014年1月,綠地集團(tuán)管理層43人出資10萬(wàn)人設(shè)立了上海格林蘭投資,同年5月吸收合并綠地的職工持股會(huì),為后續(xù)綠地集團(tuán)借殼上市奠定基礎(chǔ)。在被上海格林蘭投資合并之前,綠地職工持股會(huì)在綠地中的出資金額由最初募集的3020.43萬(wàn)元累計(jì)增至37.67億元(即累計(jì)凈增37.37億元)。這里的37.37億元應(yīng)為綠地管理層從綠地體系拿到的收入,也即綠地管理層通過(guò)經(jīng)營(yíng)綠地,并通過(guò)將拿到的收入再增資綠地,逐步實(shí)現(xiàn)了對(duì)綠地的控制,這本無(wú)可厚非。

但是,2014年2月新設(shè)的上海格林蘭投資最終以10萬(wàn)元的代價(jià)撬動(dòng)了當(dāng)時(shí)職工持股會(huì)高達(dá)37.37億元的出資金額和近200億的市值卻值得商榷。而我們更好奇的是,綠地何以陷入從最初帶有典型政策烙印、承擔(dān)公共事務(wù)責(zé)任以及上海市國(guó)資委絕對(duì)控制的國(guó)企轉(zhuǎn)變成目前已無(wú)實(shí)控人以及不愿歸屬?lài)?guó)企的境況?

也許我們能夠從先前被熱議的聯(lián)想事件中找到一點(diǎn)答案,這究竟是那個(gè)時(shí)代的集體產(chǎn)物還是改革中的一個(gè)小插曲可能需要大家共同思考。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 拆解綠地