中證鵬元評級

中證鵬元評級 作者:史曉姍

主要內容

2021年以來,規模龐大的地產企業,風險出現集中顯露,風險項目處置難度較大,存續債券數量多,本文主要從保護性條款在債券處置中的應用,來分析地產行業債券的風險及管理。

國內保護性條款發展情況:(1)發展概況:2016年銀行間市場首先推出《投資人保護條款范例》,并在2019年進行修訂。2017年交易所市場由中證協發布《公司債券投資者保護條款范例(征求意見稿)》,并在2021年8月由滬深交易所發布《公司債券發行上市審核業務指南第2號——投資者權益保護(參考文本)》。保護性條款旨在約束發行人日常經營行為,提高負債管理主動性,從而降低償債風險,保護持有人利益,同時,作為風險暴露時的重要處置依據。兩個市場在保護性條款方面的制度有一定的差異。銀行間市場對保護性條款的相關示范較為細致,且因出臺較早,2020年之前市場上已發行債券均參照銀行間相關規定。(2)保護性條款應用情況:第一,保護性條款應用和條款類型大幅提升。含持有人保護性條款的債券占比從2017年8.4%上升至2021年的21.8%,其中交叉保護條款應用最廣。第二,不同保護性條款可以疊加使用。第三,從市場分布看,含保護性條款的債券主要分布在銀行間市場但隨著交易所制度的完善,其債券應用比例有明顯上升,2021年為25%。具體看房地產行業,有保護性條款債券占地產行業債券的比例從2017年的13.6%增長到2021年的22%,以交叉保護條款為主,2021年AAA級主體發行的債券中約49%含保護性條款。(3)保護性條款觸發情況:截至2022年3月,已經出現債券違約的企業有198家,違約債券319只,其中涉及保護性條款的債券有69只,占比約21.6%。其中,房地產企業共計29家,違約債券125只,其中涉及違反保護性條款的有25只 ,涉及8家主體,在所有觸發保護性條款的樣本中占比均為32%,位列第一大行業。

保護性條款的特征:(1)特征:第一,不同條款的保護力度有所差異,其中交叉保護相對于其他條款對發行人的約束力更強,資產池承諾成為交叉保護條款后的另一大約束性條款。第二,保護性條款,將差異化持有人會議及議案的生效條件。通常,銀行間品種對保護性條款的決議生效做單獨約定。第三,非標準化的保護性條款或加強投資者保護。部分債券雖未約定特殊保護性條款,但在違約情形中做出相關約定。這里需要注意,違約情形和保護性條款中約定的觸發情形、違約處置和救濟措施的差異。(2)保護性條款應用中存在的問題。第一,部分債券對保護性條款等的約定不夠清晰。第二,持有人會議議事效率不高。第三,多次觸發保護性條款,反復召開持有人會議。第四,債券提前到期的時間存在不確定性。

保護性條款應用案例:從目前違約案例看,觸發的保護性條款以交叉違約為主,占比在95%以上,其次是事先約束條款。(1)發行時即約定保護性條款。既有約定將提高投資者保護,及時采取救濟措施,但救濟措施能否順利實施,與投資人結構有關。(2)非標準化的保護性條款。將保護性條款列入違約情形,和標準化的保護條款一樣,可以提高投資者保護,但如果約定存在瑕疵,將影響處置效率。此外,部分債券在存續期追加保護性條款,但持有人議案能否通過追加議案,存在不確定性。

整體看,近年保護性條款的應用比例呈現上升,相關存量債券以銀行間債券為主。不同的保護性條款對發行人的約束力不同,在救濟措施方面存在一定差異。同時,保護性條款和違約情形的約定有一定聯系,但應該區別對待。保護性條款能否實現形成對發行人的行為約束力,提高處置效率,取決于條款細節的約定,以及債券持有人的參與。保護性條款不再是形式主義,而是具有約束力的條款約定,發行人和投資人均需在認真對待。房地產企業因存續債券多,需面對來自境內外的不確定性和市場約束,保護性條款帶來的影響更為深遠。隨著保護性條款類型的增加,對發行人的約束將逐步加強。

2021年以來,房地產企業風險出現集中顯露。從目前來看,地產企業的風險釋放是長期“高負債”運營模式下的必然趨勢,人口老齡化和城市群集中式發展的形式,讓地產企業逐步喪失增量房紅利。外部政策及疫情的發生,只是加速了風險的顯露。考慮到土地經濟在我國根深蒂固,以及非常時期下土地經濟的“急救效果”,各地政府放松房地產管制,逐步推動地產行業走出最低谷。而能夠走出來的前提是,妥善處理既有風險。從目前看,規模龐大的地產企業,風險項目處置難度較大,存續債券數量多,本文主要從保護性條款在債券處置中的應用,來分析地產行業債券的風險及管理。

(一)發展概況

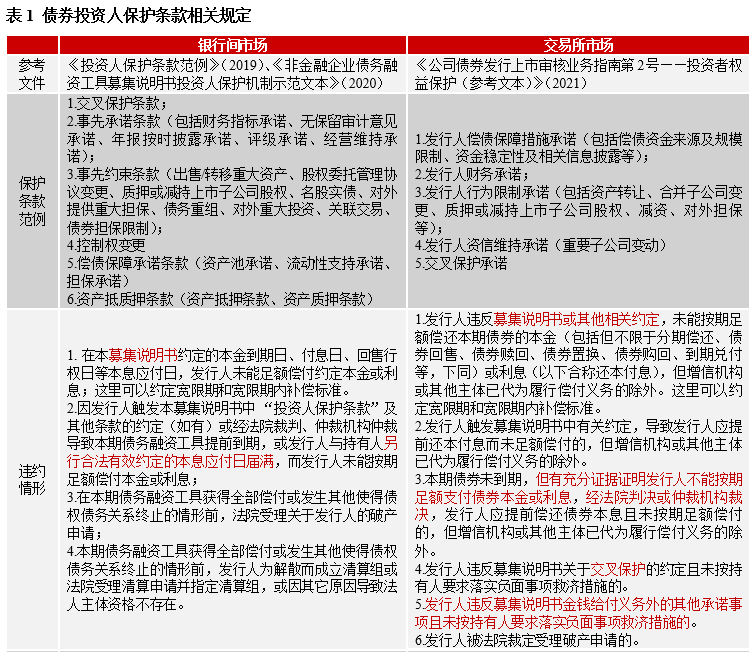

從2022年違約地產債券后續處置看,保護性條款對企業償付壓力和債券兌付的影響較為明顯。投資人保護性條款是為保護投資人相關權益而在發行文件中明確做出相關約定,為債券糾紛提供處置依據。在我國,2016年9月,銀行間市場首先推出《投資人保護條款范例》(簡稱《范例》),并在2019年進行修訂,新設事先承諾條款、償債保障承諾條款、資產抵質押條款,將事先約束條款中部分指標進行重新分配,增加多項參考性細分條款。2020年10月,交易商協會又發布《非金融企業債務融資工具募集說明書投資人保護機制示范文本》,進一步完善保護條款應用機制。2017年6月,交易所市場由中證協發布《公司債券投資者保護條款范例(征求意見稿)》,后續并未出臺正式稿。2021年8月,滬深交易所發布《公司債券發行上市審核業務指南第2號——投資者權益保護(參考文本)》(簡稱《參考文本》),進而彌補了交易所市場在此領域的政策空白。從違約觸發事件的參考定義看,二者都包括未能履行既有約定的償付義務,因償債能力不足導致進入破產相關程序,以及主張預期違約下經法院或仲裁機構判決提前到期而未足額償付的情形。此外,交易所還包括“未按持有人要求落實負面事項救濟措施的”的情形,進一步擴大了違約范圍,同時強化保護性條款救濟措施的約束力。

保護性條款旨在約束發行人日常經營行為,提高負債管理主動性,從而降低償債風險,保護持有人利益,同時,作為風險顯露時的重要處置依據。需要注意,《范例》和《參考文本》僅作為參考,給出部分最低要求,最后以發行文件中的約定為準。從發行案例中看到,加速到期日、寬限期、救濟措施等方面的規定不盡相同,部分債券發行文件中的違約情形僅列示《范例》和《參考文本》中部分條款,而部分債券的約定違約情形范圍更為廣泛。其中,約定違約情形涉及的寬限期,將影響保護性條款觸發時間和債券提前到期時間的確定。

兩個市場在保護性條款方面的制度有一定的差異。銀行間市場對保護性條款的相關示范較為細致,且因出臺較早,2020年之前市場上已發行債券均參照銀行間相關規定。下文將具體分析銀行間市場保護性條款應用情況,這里簡單說明交易所給出的參考條款具備的特征:第一,交易所對信息披露的要求較高,強調在保護性條款中需明確相關信息監測/披露頻率。第二,對保護性條款和違約事件觸發情形的參考寬限期較長,以季度或半年參考時間,且以自然日為計算標準。其中,交叉保護的寬限期均以180個自然日為最低標準,違約情形觸發和提前清償議案執行的寬限期均以90個自然日為最低標準。第三,交易所在救濟措施參考方面,對各個保護性條款做統一安排,但也允許單獨約定。救濟措施包括約定具體救濟期間,完成增信、提高票息、增加償還頻率和投資者選擇權、支付補償金、調研發行人等。第四,在交易所市場,保護性條款并不必然存在“加速到期”屬性,“提前清償”是選擇性的違約處置措施之一,是否因保護性條款觸發而提前清償取決于違約情形中是否包括保護性條款相關內容和違約處置措施的約定,否則需要通過持有人會議去請求加速到期或主張預期違約向法院申請提前到期,但結果存在不確定性。

(二)保護性條款應用情況

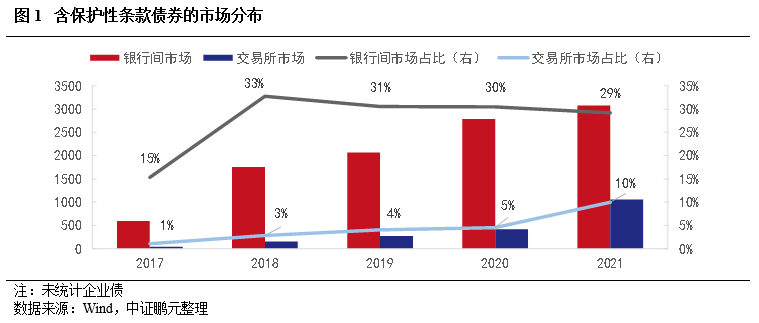

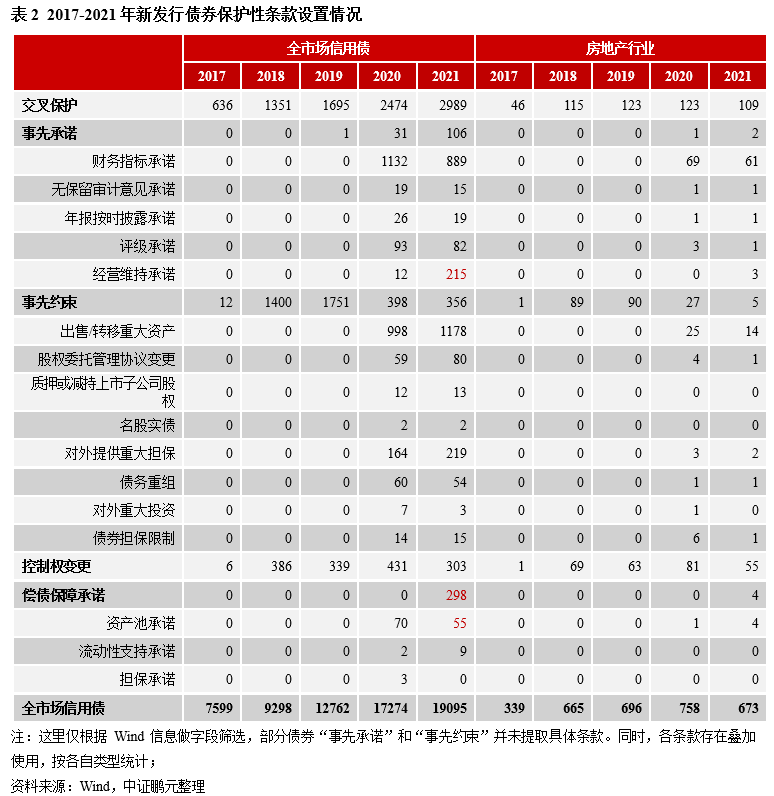

第一,保護性條款應用比例和條款類型大幅提升。通過對已發行債券特殊條款的粗略統計,含持有人保護性條款[1]的債券占比從2017年8.4%上升至2021年的21.8%。在投資人保護性條款推出初期,交叉保護和事先承諾為主要類型,其次是控制權變更。隨著2019年交易商協會對《范例》進行修訂,債券保護性條款應用大幅提升,其中“交叉保護”、“財務指標承諾”、“出售/轉移重大資產”和“控制權變更”是使用較為廣泛的條款。從2021年情況看,設置“經營維持承諾”和“償債保障承諾”的債券明顯增加。第二,不同保護性條款可以疊加使用。從2021年發行數據看,設置2個條款的信用債占比7.4%,以“交叉保護和出售/轉移重大資產”的組合為主,設置2個以上的債券占比10.4%,以“交叉保護、財務指標承諾和出售/轉移重大資產”的組合為主。第三,從市場分布看,含保護性條款的債券主要分布在銀行間市場,但隨著交易所制度的完善,其債券應用比例有明顯上升,2021年為25%。其中,交易所市場中含保護性條款的債券在該市場的占比近年呈現增長,2021年為10%;銀行間市場中含保護性條款的債券在該市場的占比近年出現微幅下降,2021年為29%。

從2014年開始,有保護性條款的債券以建筑裝飾和綜合類企業債券為主,2017年和2018年房地產位于第四位,隨著房地產行業債券融資收緊,占比持續下降。2021年,建筑裝飾和綜合類企業債券合計占比61%,房地產行業占比3.55%,在27個行業中位列第六。具體看房地產行業,有保護性條款債券占地產行業債券的比例從2017年的13.6%增長到2021年的22%。從2017年至2021年發行數據看,設置2個條款的債券占比6.3%,以“交叉保護和控制權變更”“交叉保護和事先約束”為主,設置2個以上的債券占比11.5%,以“交叉保護、事先約束和控制權變更”為主。可以看出,控制權變更在地產行業中更為被投資者關注。從主體級別看,房地產含保護性條款的債券中AAA級主體占比明顯提升,從2017年的27%增長到2021年的49%,明顯高于當年的建筑裝飾、綜合、公用事業和商業貿易行業。

(三)保護性條款觸發情況

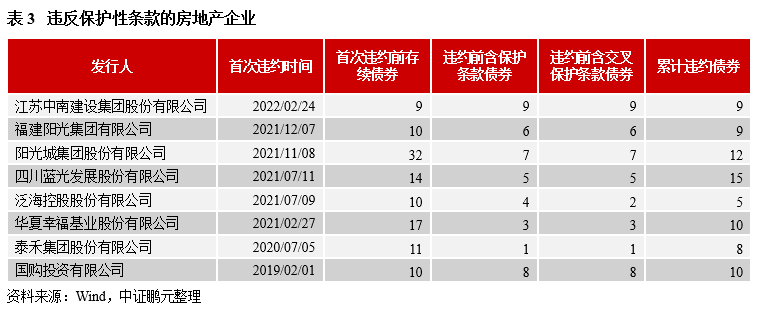

截至2022年3月,已經出現債券違約的企業有198家,違約債券319只,其中涉及保護性條款的債券有69只,占比約21.6%。已出現債券違約的房地產企業共計29家,違約債券125只,其中涉及保護性條款的債券有25只[2],涉及8家主體,在所有觸發保護性條款的樣本中占比均為32%,位列第一大行業。從債券類型看,25只債券中17只為銀行間品種,9只交易所品種。隨著保護性條款的廣泛應用,部分債券在存續期風險兌付風險時,持有人會要求追加保護性條款,以此來提高對自己利益的保護。

分市場看,保護性條款觸發的債券以銀行間品種為主,占比78%,在所有銀行間違約債券中占比17%;交易所市場上述占比分別為22%和3%。

整體看,雖然交易所違約債券總數占比超過60%,但其保護性條款應用比例較低,觸發條款導致的提前到期違約較少。保護性條款的重要性,隨著違約債券的增加有所提高,不僅體現在應用率,同時體現在條款約定的細化。能否通過約定讓持有人順利形式形成權,決定了條款的保護力度。

二、保護性條款的特征及應用中存在的問題

(一)保護性條款的特征

1、不同條款的保護力度有所差異

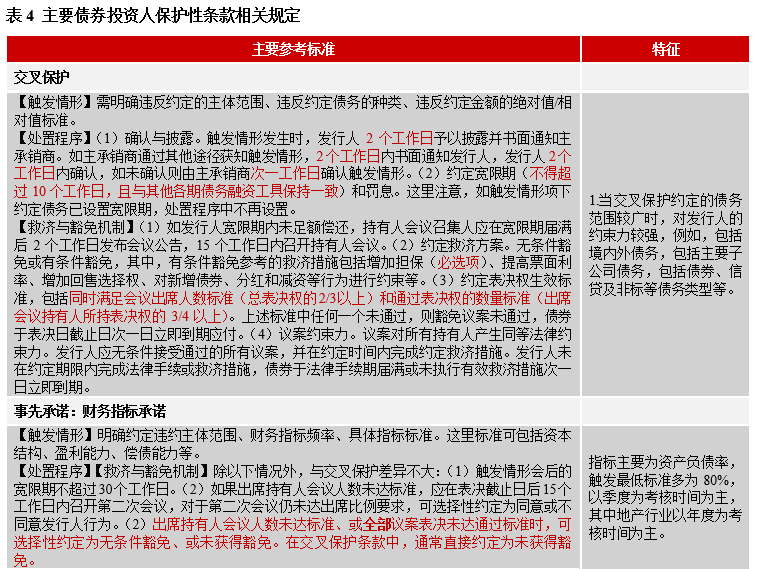

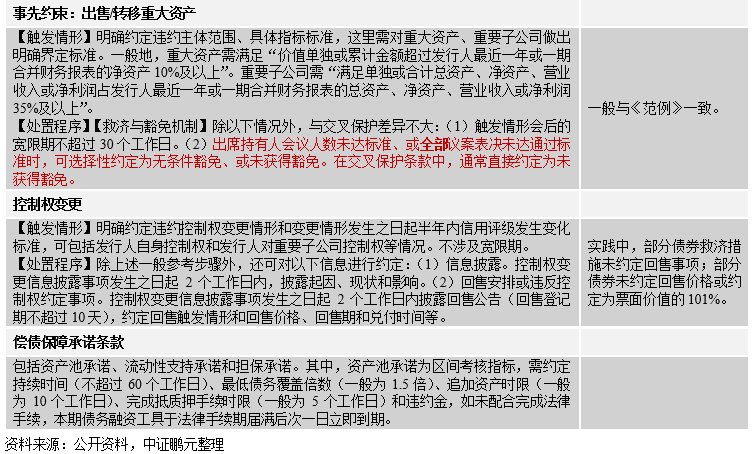

交叉保護相對于其他條款對發行人的約束力更強,主要體現在,第一,和一般債券的違約情形相比,相當于擴大了違約債務的覆蓋范圍。第二,救濟措施給予的寬限期上限短于其他條款,且與約定債務的寬限期有關。另外,交叉保護條款一般約定寬限期內完成觸發情形中債務的足額償還,則不作為實質性交叉違約。通常發行人此時償還能力極為有限,其能做的最好的情況是對觸發情形中債務進行展期,從既有案例看,展期將不會觸發其他債券的交叉保護條款。第三,決議表決生效條件更嚴格。交叉保護、事先約束和事先承諾均涉及召開持有人會議商議豁免議案,但后兩者在出席持有人會議人數未達標準、或表決全部議案未達通過標準時,可選擇性約定為無條件豁免、或未獲得豁免。在交叉保護條款中,通常直接約定為未獲得豁免。此外,與其他條款不同,償債保障承諾條款更傾向于發行人在約定期內做出糾正和行為履行,與債務償還能力直接相關。在資產池承諾項下,如未及時作出糾正,債務無需經持有人會議直接提前到期,而違反流動性支持和擔保承諾不會導致債務到期,僅涉及違約金支付。從這個角度看,資產池承諾成為交叉保護條款后的另一大約束性條款。

2、保護性條款,將差異化持有人會議及議案的生效條件

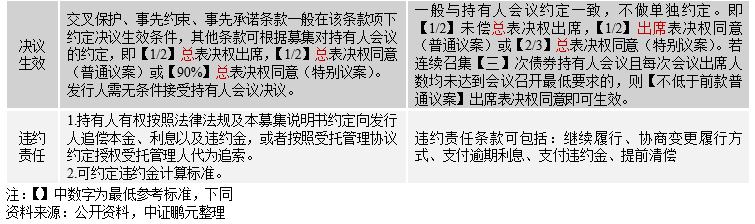

根據銀行間市場對持有人會議的規定,出席持有人會議的持有人所持表決權應超過總表決權50%,且普通議案需總表決權50%(此為最低標準)的持有人同意/特別議案(包括變更與償付有關的發行條款、新增或變更選擇權、投資人保護機制或保護條款等)需總表決權90%(此為最低標準)的持有人同意。而對于設定保護性條款的債券,其相關豁免議案需滿足特別規定。例如,交叉保護、事先約束和實現承諾條款項下,豁免違約議案需同時滿足總表決權的2/3以上出席和出席會議持有人所持表決權的3/4以上同意。

3、非標準化的保護性條款或加強投資者保護

部分債券雖未約定特殊保護性條款,但在違約情形中做出相關約定。一般來說,違約事件通常包括拖欠付款、解散、破產三種類型,部分債券包含了更多情形。例如,“主體級別低于AA”、“其他債務違約時視為發行人觸發違約情形”、“發生其他對本次債券兌付產生重大不利影響的情形”。上述約定和保護性條款中“評級承諾”“交叉保護”等類似,但對發行人的約束力高于保護性條款,一般會約定寬限期。這里需要注意,違約情形和保護性條款中約定的觸發情形有一定的區別,前者定義的風險類型較高,可以認為是絕對違約風險,更接近于法律上的違約事實,而后者更多的是建立行為約束。所以,將部分條款直接定義為違約情形,雖然將提高投資者保護,但同時加強企業行為約束,容易造成融資空間的波動。部分債券的違約情形中包括更多主觀性定義,例如,“發生其他對本次債券兌付產生重大不利影響的情形”,不利于判斷違約行為的發生。本文認為,可將絕對性違約情形列為違約觸發事件范圍內,而將行為約束性條款放入保護性條款內,并盡量用量化指標。

(二)保護性條款應用中存在的問題

第一,部分債券對保護性條款等的約定不夠清晰。例如,在寬限期部分,未明確具體天數,僅表明有“一定期限”。

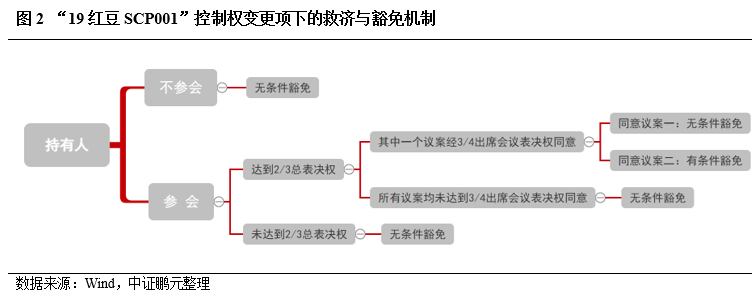

第二,持有人會議議事效率不高。在實踐中,保護性條款需要通過在持有人會議的基礎上達成持有人意見統一來行使約定的權利,但經常存在持有人會議參會人數不達標準,或者所有議案均未通過的情況,進而導致處置效率較低。對此,根據《范例》,部分債券在非交叉保護條款中約定,當出席持有人會議人數未達標準、或表決全部議案未達通過標準時,視為無條件豁免。例如,“21潤達醫療MTN001”、“19紅豆SCP001”。據此,持有人不論是否參會,豁免決議均生效,而參會僅可以決定是有條件豁免還是無條件豁免。此類約定,一方面,可以促使持有人積極參與,并作出意思表示,但另一方面,對于一個本身積極參會的人,可能不利于其意思表示。例如,某只債券僅有一位持有人,且積極參會并堅持“不同意”豁免,在一般表決機制下,會得到不同意豁免的結果,債券加速到期,但若為上文所述的情形,則得到“無條件豁免”的結果。在此情況下,同意“有條件豁免”是他的最優選擇,或為此類條款的設置意圖。

第三,多次觸發保護性條款,反復召開持有人會議。2019年《范例》中明確,添加使用交叉保護條款、事先承諾條款、事先約束條款、控制權變更條款及償債保障承諾條款中的一項或多項條款,均應明確“發行人觸發上述條款,按照約定的保護機制履行完畢救濟豁免程序,本期債務融資工具提前到期應付的,后續不在觸發投資人保護條款”。例如,“20南京高科SCP002”在募集說明書中約定,“發行人多次觸發上述條款或觸發多個上述條款后,本期超短期融資券經召開持有人會議發行人未獲得豁免,且本期超短期融資券提前到期應付的,后續不再觸發投資人保護條款。”但《范例》之前發行的債券未做如上規定,出現反復觸發保護性條款的現象。同時,部分債券首次觸發保護性條款后通過無條件豁免,也會出現再次觸發的情況,例如,“21陽光城MTN001”。此外,部分債券先后觸發不同違約事件。例如,先發生利息展期,后因同主體其他債券違約觸發了本期債券的交叉保護條款,而再次面臨違約,需召開持有人會議審議豁免議案。

第四,債券提前到期的時間存在不確定性。例如,“20新疆交投MTN001” 的保護性條款中根據《范例》做出如下約定,“如果出席持有人會議的表決權數額未達總表決權的2/3,應在表決截止日后15個工作日內召開第二次會議。第二次仍未達到出席比例的,視為不同意發行人行為”,在后續處置程序中約定“如果出席持有人會議的債務融資工具持有人所持有的表決權數額未達到本期債務融資工具總表決權的 2/3 以上,或全部議案均未得到出席會議的本期債務融資工具持有人所持表決權的 3/4 以上通過,視同未獲得豁免,本期債務融資工具本息應在持有人會議表決截止日的次一日立即到期應付。”雖然,前后兩次均約定未達出席人數標準時視同無條件豁免,但未明確說明提前到期日是第一次會議表決截止日次一日還是第二次會議表決截止日次一日。注意,這里也會出現前后兩次表述均為同意發行人行為,但同樣面臨何時為豁免日的問題。例如,在“21陜投集團MTN004”。

三、保護性條款在地產行業中的應用案例

從目前違約案例看,觸發的保護性條款以交叉違約為主,占比在95%以上,其次是事先約束條款。本節將以2022年發生交叉違約的陽光城集團為例,分析保護性條款的應用情況。

(一)發行時即約定保護性條款

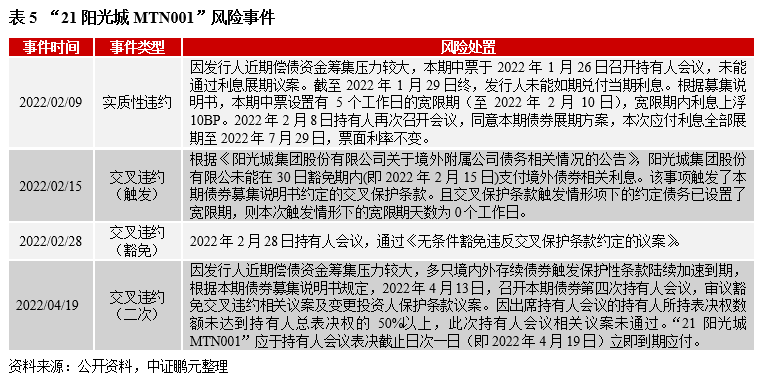

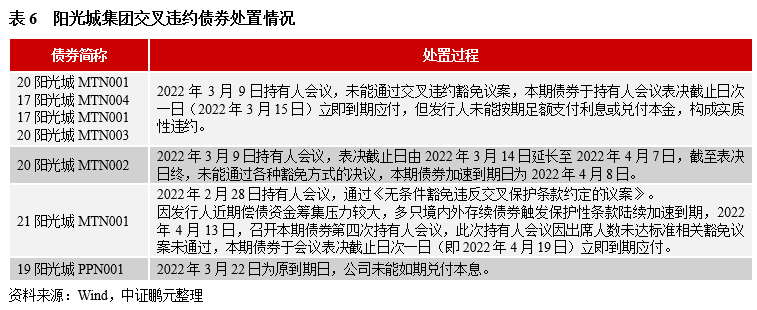

2021年11月,陽光城集團的境內外債務先后出現未能如期兌付的情形,彼時,公司存續債券約32只,其中含有保護性條款的有7只,均含有交叉保護條款。隨著公司在寬限期內未能對違約觸發事件作出糾正,7只債券于2022年2月15日觸發交叉保護條款,但不同債券的處置結果存在差異,與持有人結構有關。

所以,雖然既有約定將提高投資者保護,強化發行人行為約束,及時采取救濟措施,但救濟措施能否順利實施,與投資人結構有關。

(二)非標準化的保護性條款

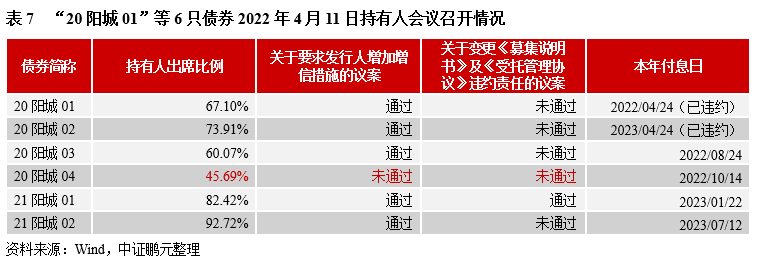

受企業償債風險顯露影響,不包含保護性條款的債券觸發持有人會議召開條件。例如,2022年4月11日,“20陽城01”、“20陽城02”、“20陽城03”、“20陽城04”、“21陽城01”、“21陽城01”、“21陽城02”由債券受托管理人作為會議召集人召開持有人會議,審議的議案中包括增加增信措施,變更《募集說明書》及《受托管理協議》違約責任等。截至表決日中,僅“21陽城01”通過變更違約責任的議案,為此,其他債券均觸發約定的違約情形,其中,“20陽城04”因未達出席比例,根據約定該次持有人會議無效。

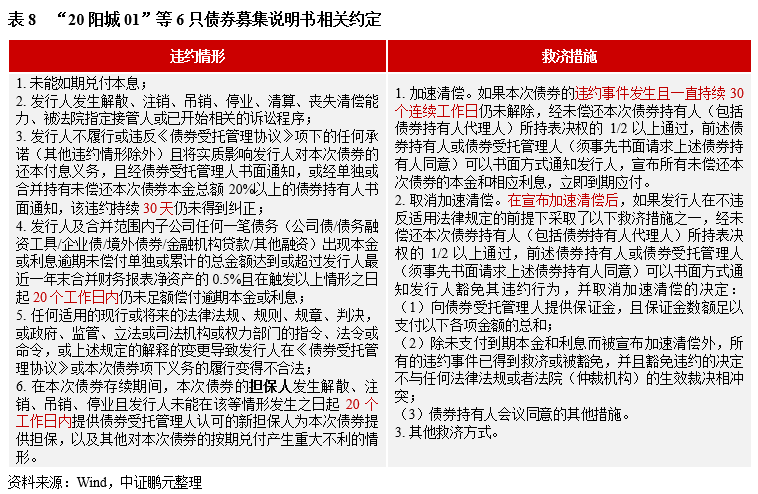

同時,上述6只債券均為交易所公司債,募集說明書對違約情形的約定較為廣泛,除拖欠付款、解散、破產三種類型外,還包括交叉保護條款的內容,未單獨約定保護性條款,屬于上文提到的非標準化的保護性條款。從約定內容看,發行人違約責任及爭議解決的約定較為簡單,未明確定義觸發、確認和寬限期等內容,在處置時不利于采取救濟措施,計算違約金和罰息。例如,違約事件的寬限期和救濟措施的寬限期未做區分。如對于本息逾期在觸發時未約定寬限期,則救濟措施中的30個工作日為寬限期,而對于類似交叉保護的違約情形自帶20個工作日寬限期,救濟措施中的30個工作日是否還適用存在歧義。

此外,部分債券在存續期追加保護性條款。2019年2月,國購投資有限公司首次債券違約,違約前公司存續債券10只,其中8只在第一只債券違約前通過持有人會議增加交叉保護條款,在發行人出現違約后通過加速到期議案。但持有人議案能否通過追加議案,存在不確定性。

整體看,近年保護性條款的應用比例呈現上升,相關存量債券以銀行間債券為主。不同的保護性條款對發行人的約束力不同,在救濟措施方面存在一定差異。同時,保護性條款和違約情形的約定有一定聯系,但應該區別對待。保護性條款能否實現形成對發行人的行為約束力,提高處置效率,取決于條款細節的約定,以及債券持有人的參與。保護性條款不再是形式主義,而是具有約束力的條款約定,發行人和投資人均需在認真對待。房地產企業因存續債券多,需面對來自境內外的不確定性和市場約束,保護性條款帶來的影響更為深遠。隨著保護性條款類型的增加,對發行人的約束將逐步加強。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產債券投資,不能忽略的保護性條款