海普睿誠律師事務所

海普睿誠律師事務所 作者:杜娟、高潔

來源:海普睿誠律師事務所(ID:hprclaw)

借殼上市,指一家非上市的公司通過購買股份、定向增發或資產置換的方式,來獲得一家上市公司的控制權,以上市公司的身份增發股票,籌集資金。在這一過程中,非上市公司又被稱為“借殼公司”或“借殼方”,上市公司被叫做“殼公司”或“讓殼方”。相比IPO而言,借殼上市程序相對便捷,且要求較低,因而愈發受到擬上市公司的青睞,2018年民營企業中公教育借殼亞夏汽車,成為公考的第一股。

一、交易雙方

中公教育(借殼方):中公教育全稱中公教育科技股份有限公司,創建于1999年,是一家集面授、網校、圖書出版發行于一體的民辦現代職業教育機構。其核心業務是公務員、事業單位以及教師的職業培訓,主要的運營模式以線下小班為主,近年來隨著互聯網行業的高速發展,線上的業務增長迅猛。經過近20年的發展,中公教育已成為國內領先的綜合性就業培訓服務提供商。

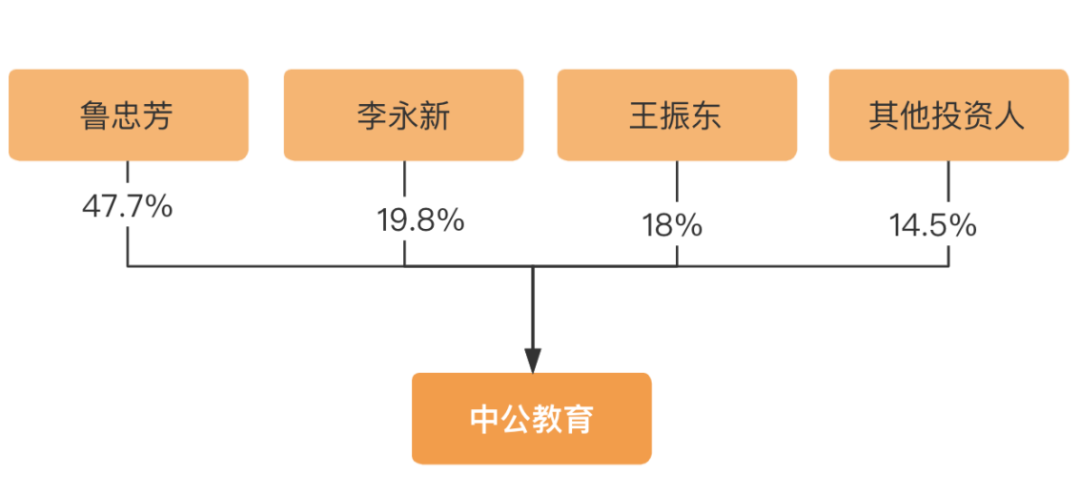

(交易前股權架構)

注:中公教育實際控制人為李永新,大股東魯忠芳系李永新之母,兩人為一致行動人,合計持有中公教育67.5%的股份

亞夏汽車(殼公司):亞夏汽車全稱為亞夏汽車股份有限公司,創立于1999年,是全國十佳乘用車經銷服務商,中國第一批平行進口汽車試點企業。2011年8月10日,亞夏汽車通過IPO方式在深圳證券交易所掛牌上市,成為中國第二家以IPO方式登陸A股主板市場的汽車貿易集團。其核心業務是汽車的自研發、生產、銷售以及圍繞其開展的一系列增值服務,為滿足市場的多元化需求,亞夏汽車建立了完善的汽車服務價值鏈,為客戶提供汽車駕培、維修、銷售等一站式的集成服務。

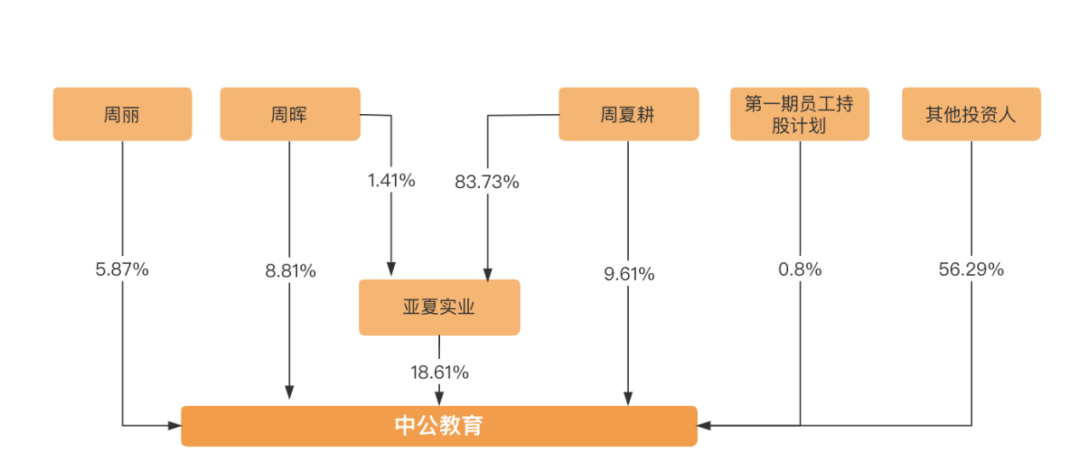

(交易前股權架構)

二、交易動因

(一)借殼動因

1.拓寬融資渠道,推動企業發展

中公教育屬于職業教育民營企業,主營核心業務公務員招錄培訓,后續接連開拓了教師招錄培訓、學歷提升、職業技能培訓等業務,企業正處于成長擴展階段,需要大量的資金支持,但內部融資金額有限,向銀行等金融機構借款的成本高、貸款條件嚴苛、融資規模相對較小,難以滿足企業的發展需求,而企業上市則可以擴大融資規模,且資金成本相對較低,若將募集的資金投入到課程研發、網點增設和業務擴展中,形成良性循環,則可進一步促進企業的長期戰略發展。

2.借殼上市耗時短、難度較低,便于搶占市場先機

IPO排隊時間較長,對企業的經營能力,財務表現都有著較高的標準,此外審查流程較為復雜,即便一切順利也需要花費近2年的時間;而借殼上市程序相對簡單,可以幫助企業節約一定的時間成本,且借殼上市要求相對較低。早在2015年,中公教育就嘗試過IPO路徑,但由于各種因素最終在2018年宣布終止,在此期間,其競爭對手華圖教育也在謀求各種上市機會,對于中公而言,誰先上市則意味著能夠更快背靠資金藍海,為企業奪得市場先機奠定堅實的基礎,基于此,中公教育轉而選擇便捷高效的借殼上市。

(二)售殼動因

1.避免退市風險,提升企業業績

根據亞夏汽車的財務數據顯示,亞夏汽車2015-2017年間的營業收入和凈利潤雖然有所上漲,但其銷售凈利潤始終在1%上下浮動,總體而言業績表現很不理想,利潤與企業體量不相匹配,盈利能力較差,企業發展態勢不容樂觀,企業退市風險較大。此外,國外進口車關稅下降,使國內汽車銷售業遭到進口汽車降價的擠壓,致使行業發展陷入低迷,在這種內憂外患的背景之下,亞夏汽車渴望找到資金實力雄厚、有發展潛力的擬上市企業進行合作,在緩解退市壓力的同時,利用新進資產豐富企業業績,提升企業發展力。

2.借助中公教育的行業知名度,提升企業價值

隨著我國經濟的發展,傳統的汽車銷售行業同樣面臨著轉型升級,但是作為一家經營情況相對較差的汽車銷售公司,亞夏汽車未來的發展前景并不明朗。與此同時,我國教育業近年來的發展勢頭良好,而中公教育更是行業內具有知名度的優質公司,且企業現行的擴張型戰略更是有利于亞夏汽車在售殼后實現優質的社會資源與資金的注入,迎來新的發展契機。

(三)選殼動因

中公教育選擇亞夏汽車作為殼公司,原因有三:

● 亞夏汽車的市值較低。亞夏汽車在停牌日的市值為33.31億元,市值較小。以此為基礎,中公教育的花費就相對較小,能夠保證借殼上市事件對企業資金鏈不造成負面影響,且低市值也意味著中公教育更容易獲得亞夏汽車的控制。

● 亞夏的整體經營水平不容樂觀。根據亞夏汽車披露的相關財務報表顯示,公司在2015-17年間的營業收入分別為52.2億元、65.6億元、66.6億元,與其營業成本基本持平,對應的毛利率基本在1%左右浮動,與行業內同規模企業相比,這個毛利率水平是較低的。

● 亞夏汽車股權相對集中。亞夏實業及周氏家族持有亞夏汽車的股份為40%左右。除此之外,亞夏汽車雖然經營狀況不容樂觀,但是外部關系簡單,且從未出現過嚴重違規,加之其股權相對集中,為日后交易方案順利進行提供了保障。

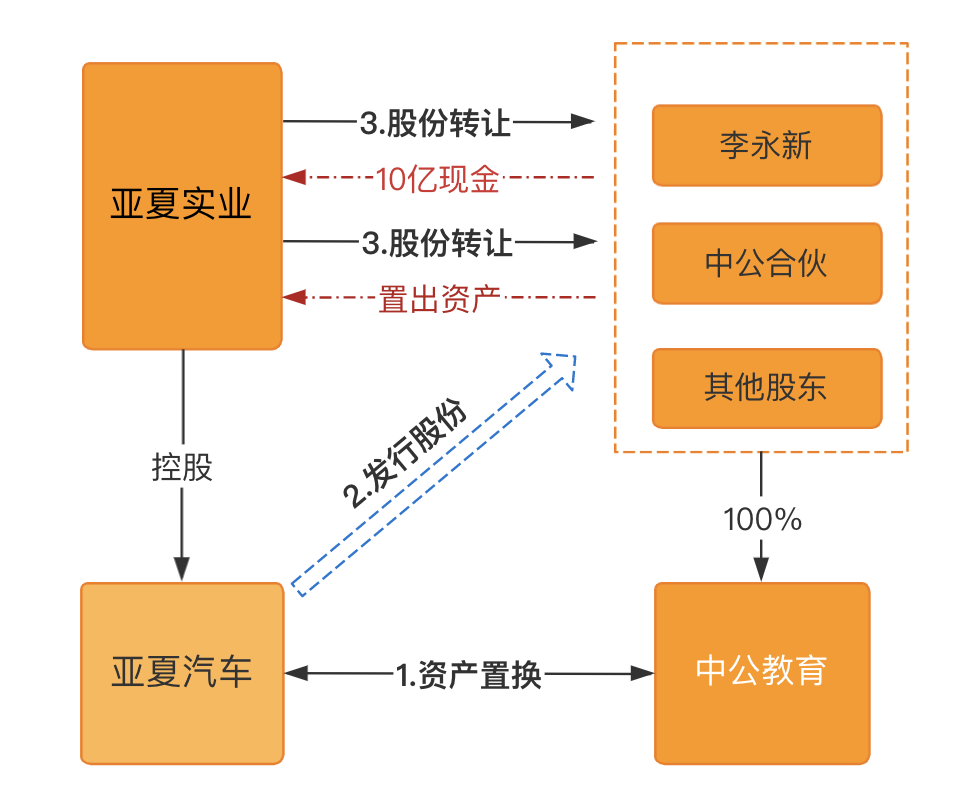

三、交易方案

考慮到亞夏汽車原有的業務量規模較大,其主營業務收入達66億元,為了盡可能不影響原有業務,中公教育設計了一套“三合一”的借殼方案,即“重大資產置換+發行股份購買資產+股份轉讓”。據此,本次交易分為三步:第一步和亞夏汽車進行資產置換,第二步發行股份支付中公教育差價,第三步為老股轉讓。

(交易圖解)

(一)重大資產置換

除所持上海最會保網絡科技有限公司18%股權、安徽寧國農村商業銀行股份有限公司7.81%股份,以及12宗國有土地使用權及土地上附屬的房產、在建工程外,亞夏汽車將截至評估基準日的全部資產與負債作為置出資產,與中公教育李永新等11名股東所持中公教育100%股權中的等值部分進行資產置換。根據深交所公告顯示,本次亞夏汽車置出資產最終評估作價為133,503.36萬元,而擬置入資產最終評估作價為1,850,000萬元,兩者差額為1,716,496.64萬元。通過這一步驟,亞夏汽車基本將資產和負債進行剝離,實現“凈殼”目的。

(二)發行股份購買資產

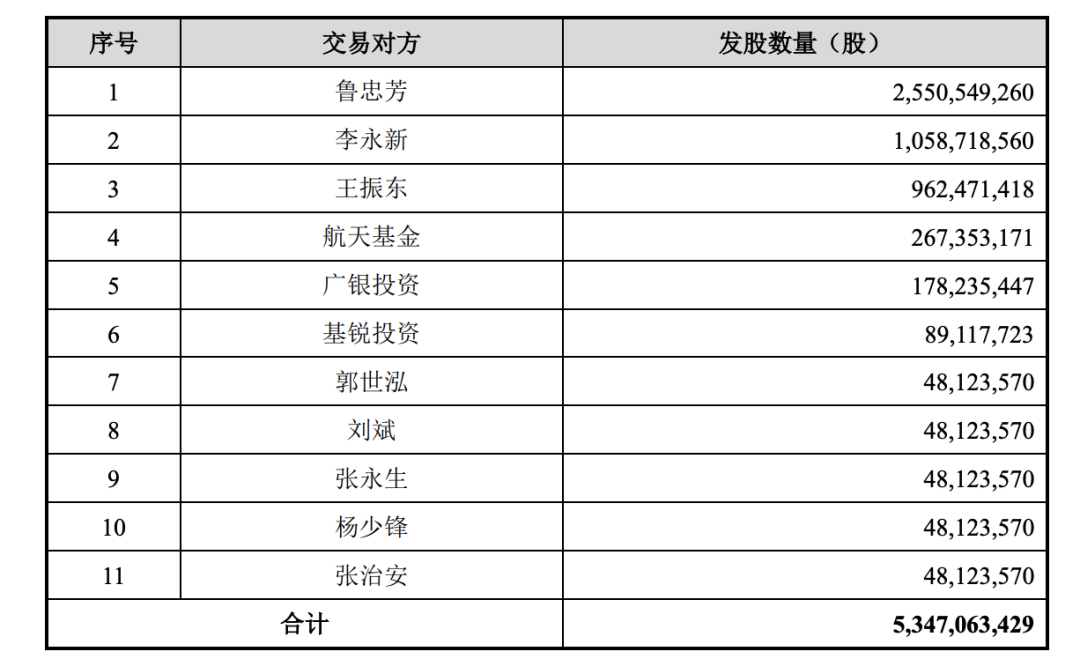

由于上述置入資產與置出資產的最終作價存在1,716,496.64萬元的差額,故亞夏汽車和中公教育的股東經協商后決定由中公教育全部股東購買亞夏汽車發行股份的方式來彌補差額。亞夏汽車本次發行股份購買資產的定價基準日為公司第四屆董事會第二十四次會議決議公告日,據此核算的股份發行價格為3.68元/股。因交易確定后,亞夏汽車實施了2017年利潤分配方案及2018年前三季度的分紅方案,故經除權除息調整后,最終確定本次亞夏汽車本次發行的股份價格為3.27元/股,擬發行股份數量為5,347,063,429股。

(股票分配圖)

圖片來源:2019年1月29日亞夏汽車《重大資產置換及發行股份購買資產暨關聯交易實施情況暨新增股份上市公告書》

(三)股份轉讓

前兩步實施后,亞夏汽車控股股東亞夏實業向中公合伙和李永新分別轉讓其所持有的亞夏汽車80,000,000股和72,696,561股的股票,其中:李永新等11名股東同意將與亞夏汽車通過資產置換而獲得的置出資產由亞夏實業或其指定第三方承接,作為中公合伙受讓80,000,000股亞夏汽車股票的交易對價;而李永新則以100,000萬元現金作為其受讓72,696,561股亞夏汽車股票的交易對價。股份轉讓后,亞夏汽車的置出資產成功回轉至亞夏實業名下,由其負責繼續運營汽車業務。

四、交易亮點

亮點一:本次交易通過資產置換、發行股份購買資產、上市公司老股轉讓三管齊下的方式,不僅滿足了亞夏汽車及其股東的現金需求,同時實現了中公教育的借殼上市之目的。

亮點二:亞夏汽車通過資產置換完成“清殼”,使中公教育可以不必考慮殼公司存在債務債權糾紛、法律糾紛等隱患,輕松“入住”,同時也避免了借殼上市之后資源整合的風險;此外,后續通過股權轉讓的形式將置出資產回轉,使得亞夏實業可在后續接手置出資產后繼續運作“老本行”汽車業務。

亮點三:對比單一的發行股票購買資產,本次交易通過老股轉讓+新股發行的方式,不僅有效降低中公教育的現金壓力,更有利于亞夏汽車大股東后續減持工作的開展,且多模式配合的方案較有助于降低重組委員會對本次交易的負面情緒。

五、交易啟示

選擇恰當的上市方式

我國主要的上市途徑有IPO上市和借殼上市兩種,擬上市公司在選擇進入資本市場的途徑時,應當充分考慮宏觀經濟環境、行業相關政策和內部經營情況,綜合評估兩種模式的經濟后果,選擇合適的上市方式,切忌盲目跟風。IPO上市條件嚴苛,審查步驟繁瑣,需要耗費一定的時間和人力成本,此種模式相對適合一些產業規模大,資質較好且長期處于穩定發展階段的企業;若企業規模無法達到IPO標準或擔心在審核期間錯失發展良機,則可選擇程序相對便捷的借殼方式,但需注意的是,借殼上市雖然為企業提供了額外的上市路徑,但在借殼過程中亦存在股權稀釋、殼公司隱形負債等風險,因此企業借殼時需仔細挑選殼資源,通過借殼方案的設計有效防止或存風險。

選擇合適的殼資源

是否能選擇到合適的殼資源是借殼成功與否的重要因素,正是因為亞夏汽車市值較低,盈利能力弱且有售殼意愿,中公教育才能順利借殼,成功登陸A股資本市場。企業在選擇殼資源時,可從以下幾點進行考量:(1)殼公司經營狀況。當殼公司的業務經營狀況差,面臨退市風險時,其售殼意愿強烈,有利于后續借殼交易推進,需注意殼公司的債權和債務情況應當明晰,避免存在影響債務轉移的障礙,如此可在后續過程中通過資產置出方式剝離債權債務,使殼公司達成“凈殼”狀態;(2)市值大小。通常選擇凈資產與市值較低的殼公司,可以節約擬上市公司的成本,且市值小更利于借殼方股東掌握殼公司的控制權,便于后續經營管理;(3)股權結構。在市值相同的情況下,殼公司股權越集中,越利于后續交易談判,遇到問題時雙方實際控制人通過友好協商即可快速解決問題,避免股權分散導致意見不統一,給借殼交易帶來阻礙。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!