克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

01

百強房企9月業績不及8月,同環比雙降

2021年9月,TOP100房企實現單月銷售操盤金額7596億元,單月業績規模不及8月、首次環比下降,較2020年同比也下降36.2%。下半年以來百強房企銷售承壓、業績表現不及上半年和去年同期,7-9月連續三個月單月業績同比下跌,且9月同比跌幅進一步擴大。從累計業績表現來看,前三季度百強房企累計銷售操盤金額較2019年和去年同期分別增長22.8%和12.5%,累計業績增速也在加速放緩。

從企業表現來看,39家典型上市房企中,34家企業實現累計業績同比增長。單月業績方面,9月房企表現不及上半年及歷史同期,18家房企單月同環比雙降。近半數房企同比降幅超30%,僅綠城中國、陽光城和榮盛發展實現單月業績同比增長,分別為28.3%、11.3%、8.1%。值得注意的是,陽光城9月單月銷售業績209.9億元,環比增長9.9%,是唯一一家同環比雙增的企業。

我們認為,隨著融資“三道紅線”、投銷比管控等政策相繼出臺,企業短期償債壓力加大、投資和擴張動能相應降低。四季度,房企需要加快開發、保證貨量供應,深化銷售渠道、加強營銷和折扣力度,促進銷售去化、加速現金回流。此外,未來房企經營邏輯將加速向“以銷定投”轉變,在開發和銷售端也對企業的經營效率、供貨節奏及去化效率提出了更高的要求。

02

第二輪城集中供地開啟

但整體拿地規模有限

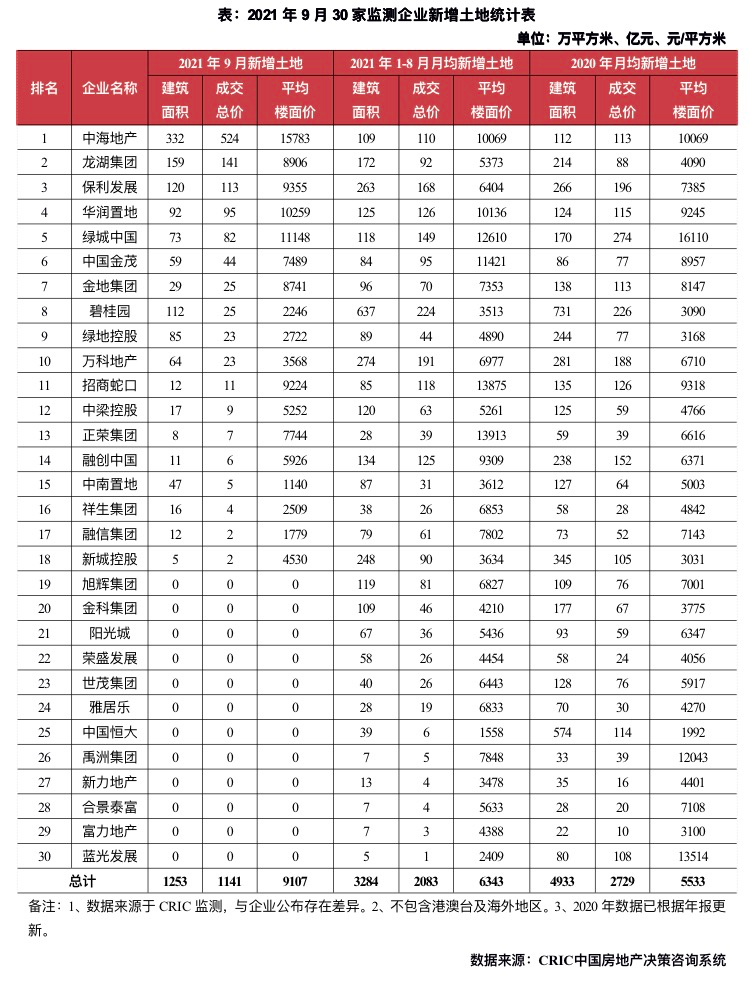

22城第二輪集中供地9月集中開拍,受此影響9月30家重點房企投資力度上升,但相比今年月均拿地規模有限。本月30家典型房企新增土儲總建面為1253萬平方米,環比上升6.4%;新增土地成交價格1141億元,環比上升23.5%,但是相比今年以來的月均投資規模,9月拿地規模仍然十分有限。平均樓板價9107元/平方米,與上月相比上升16%。均價上升主要由于多個重點城市進行第二輪集中土拍,成交集中在一二線城市拉高平均樓板價。

受集中供地影響,一二線城市成本月投資主力,但溢價率走低。整體來看,30家典型房企本月土儲成交結構中,一二線城市占比較高,占拿地金額占比達70%,其中青島、南京、合肥居前三,深圳隨后,但由于受到土拍規則限制等影響,加上房企拿地積極性有所降低,溢價率較上輪集中供地也在走低。區域分布方面,30家典型房企中投資40%位于長三角,南京拔得頭籌;其次為環渤海,投資額占比26%,主要由于青島、天津等地集中供地。

對比5月第一輪集中供地,本次已供地城市中30家重點監測房企整體拿地力度相對放緩。本輪集中供地中,不少城市集中出讓地塊拿地門檻均有所提升,綜觀已拍城市表現,土地流拍和臨時撤牌將成為熱點城市集中土拍常態,這也意味著當前市場降溫預期已經形成,“穩地價、穩房價”調控效果顯現。從成交規模來看,2021年全年全國土地市場成交規模也將較2020年有所回落。展望未來,在房地產行業整體資金環境仍然高度收緊的環境下,央企、國企在接下來也仍是集中土拍拿地主力,行業格局有望進一步改變。

03

9月房企新增融資總額環比僅上升1.2%

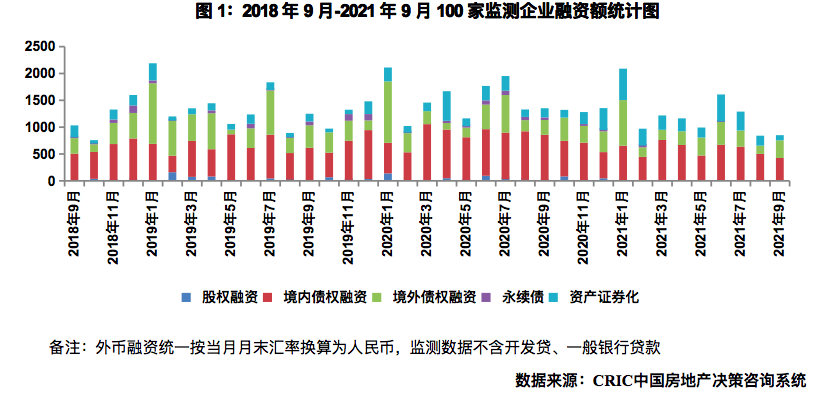

融資總量:2021年9月100家典型房企的融資總量為851.22億元,環比上升1.2%,同比下降37.1%,融資量維持不到千億元,持續走低。自2020年11月份以來,房企的單月融資連續11個月均呈現同比下降,而由于房企積極降杠桿,融資方面“量出為入”甚至用自有資金進行債務償還,單月低融資量或將持續成為常態。從融資結構來看,境內債權融資426.23億元,環比下降14.9%,同比下降50.1%;境外債權融資328.46億元,環比上升112.8%,同比上升18.9%,隨著近期境內房地產動蕩預期見底,境外融資買賣有所恢復;本月資產證券化融資96.53億元,環比下降47.9%,同比下降43.3%。

融資成本:2021年截至9月100家典型房企新增債券類1融資成本5.37%,較2020年下降0.70個百分點,其中境外債券融資成本達6.89%,下降0.94個百分點,境內債券融資成本4.18%,較2020年下降0.26個百分點。單月來看,9月房企融資成本5.55%,環比上升0.61個百分點,同比上升0.16個百分點。其中境外融資成本7.32%,環比下降0.49個百分點,持續維持高位;境內融資成本3.49%,環比上升0.19個百分點。房企融資利率在2.65%-12.50%間,境內發行債券有旭輝、遠洋、越秀等企業發行,利率基本在5%以下,而境外發債的企業多家企業的債券發行融資成本達12.50%,企業融資持續分化。

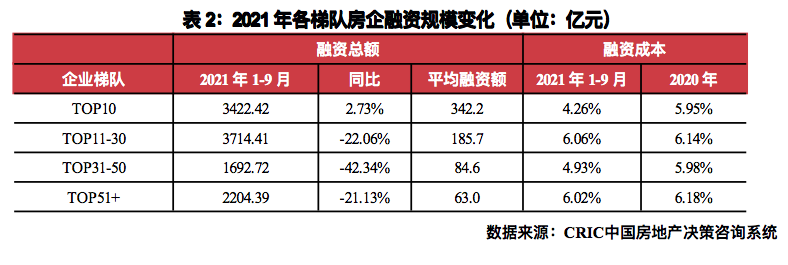

企業表現:本月融資總量最高的企業為招商蛇口,融資總量約85.70億元,主要是為發行了合計30億元的超短融和為多家子公司進行了擔保;此外碧桂園發行了一筆78.30億港元的換股債券,融資量較高。從企業梯隊來看,2021年1-9月平均額最大為TOP10房企,平均融資額342.2億元,同時實現融資總額同比上升,是唯一一個同比上升的梯隊;TOP31-50梯隊融資總額同比降幅最大,降幅達到42.34%。成本來看,4個梯隊均較2020年全年下降,其中TOP10梯隊的融資成本最低,為4.26%,下降幅度為1.69pct,降幅最大。

04

房企營銷規模擴大

特價房工抵房規模增加

9月以來,房企營銷規模擴大,集團和區域層面的營銷活動普遍增多,部分城市甚至出現7折的“工抵房”。從市場來看,今年“金九”的市場行情未如期到來,行業下行壓力加劇。28個重點監測城市商品住宅成交面積環比再降7%,同比跌幅進一步擴至25%,較2019年同期下降17%。其中,一線城市成交全線回落,同、環比分別下降36%和23%。24個二、三線城市成交持續走低,環比再降4%、同比跌幅擴至23%,近8成二、三線城市成交同比轉降。

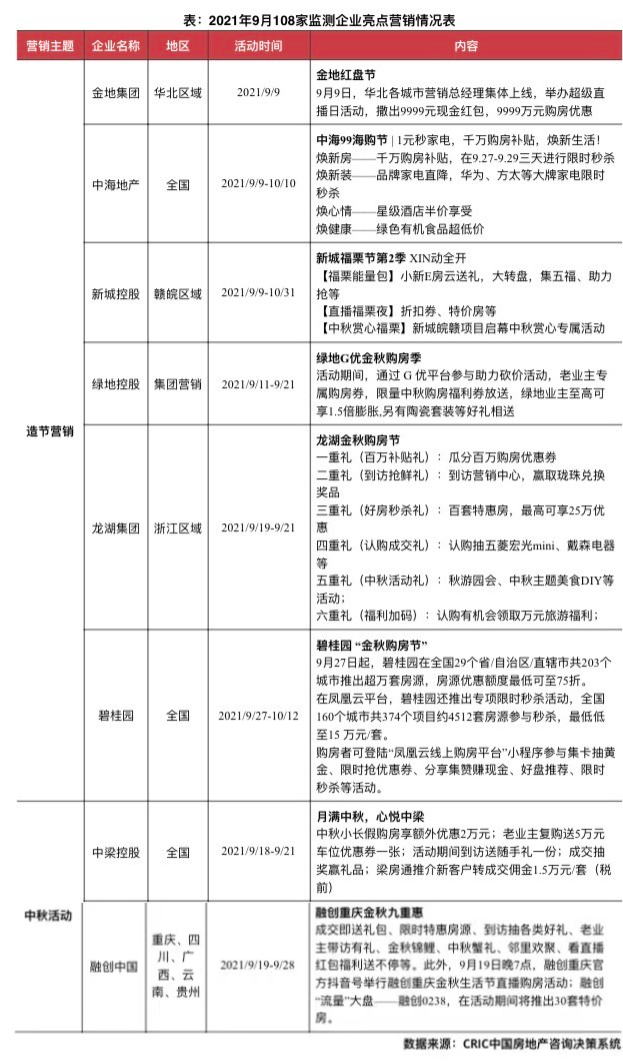

9月營銷方式仍然以造節為主,折扣力度出現松動,主要體現在特價房、工抵房上。從營銷方式來看,本月房企營銷仍然以造節營銷為主,龍湖、碧桂園以節日為名推出“金秋購房節”,中海以日期為名,推出“99海購節”,新城則以企業支持的公益活動為名推出“新城福栗節”。優惠讓利上也比較一致,主要是優惠券和特價房兩種方式。不過需要關注的是,本月桂林和青島出現了扣力度較大的“工抵房”特價房源,惠州也出現了零首付、購房返現等現象,壓力之下企業折扣出現松動。

展望四季度,我們認為企業仍將維持積極的營銷節奏,部分壓力較大樓盤或者城市仍會嘗試擴大折扣。在濃厚的觀望情緒之下,9月成交不及預期,部分城市成交量更是下滑明顯,針對這些城市或者部分滯銷樓盤已經有企業嘗試通過特價房、工抵房等手段擴大折扣快速去化。但是根據CRIC的監測,包括沈陽、昆明、株洲、張家口等城市在內,紛紛落地了“限跌令”政策,對企業的營銷策略產生了限制,因此展望后市,我們認為企業仍將積極營銷,但讓利舉措的制定既要考慮去化效果,又要兼顧“限跌”政策和利潤空間,對企業提出了不小的考驗。

05

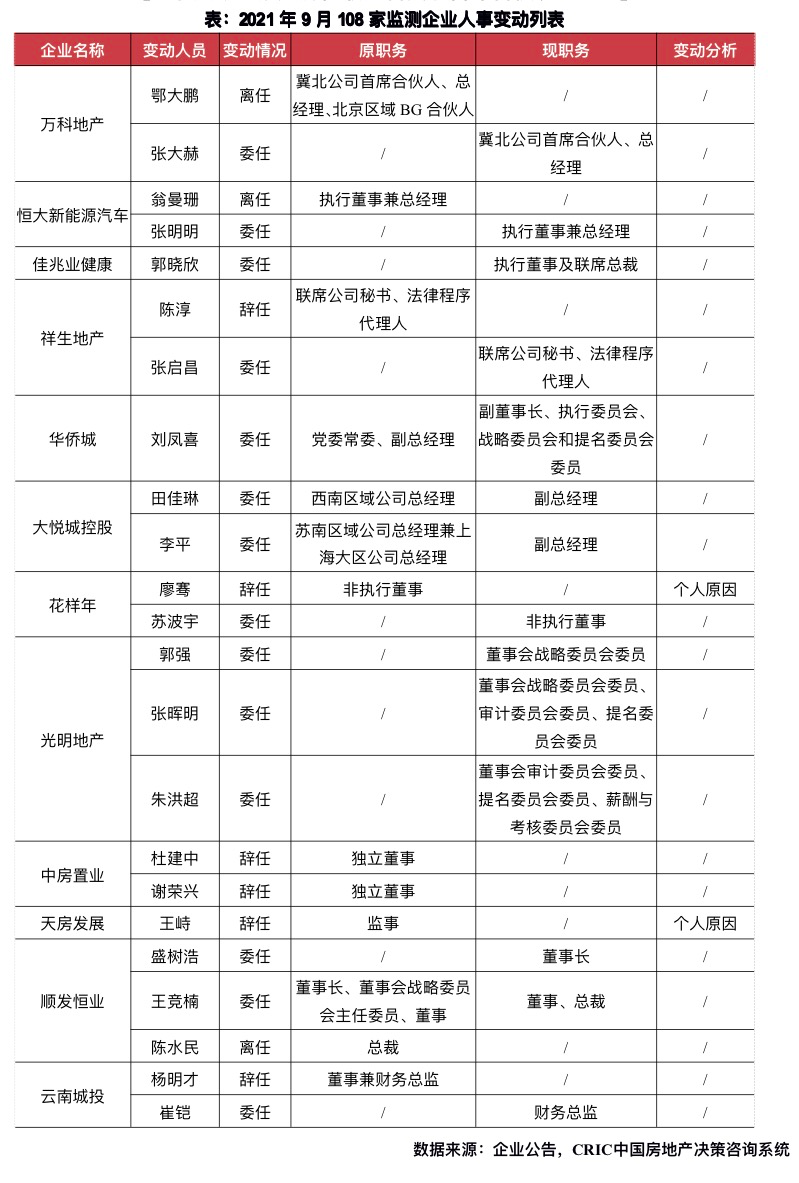

張大赫任職萬科冀北首席合伙、總經理

9月,受上月年中業績發布余波的持續影響發酵,房企高層人事動態信息數量較上月明顯上升,從108家監測企業的人事變動情況來看,企業高層變動頻率明顯較前兩月有所提升。

9月15日,據媒體消息,鄂大鵬不再擔任萬科地產冀北公司首席合伙人、總經理,不再擔任北京區域BG合伙人,任命張大赫為冀北公司首席合伙人、總經理。此前,萬科對區域劃分進行調整,將原有的五個區域調整為七個,分別是北京、東北、華中、南方、上海、西南和西北。北京區域包括北京、天津、河北、山西、山東,首席合伙人為原北方區域執行合伙人盧冰。

9月21日,佳兆業健康集團控股有限公司發布公告稱,郭曉欣已獲委任為公司執行董事及聯席總裁。資料顯示,郭曉欣,23歲,擁有投資銀行、證券交易、人力資源及財務管理的經驗。于2020年畢業于英國杜倫大學,獲得金融及會計學士學位,現正修讀倫敦大學學院的繁榮、創新及創業的理學碩士學位。郭曉欣為佳兆業健康執行董事郭英成的女兒以及公司執行董事郭灝麗的姐姐。

06

物管行業迎來整合潮

商業綜合體接連簽約

本月房企多元化業務主要集中在物業管理、商業地產和酒店板塊。物業管理方面,相比之前爭相上市的局面,近期市場收并購動作頻繁。商業地產則維持了近兩月的熱度,新城和寶龍的商業項目接連簽約,瑞安新天地分拆上市也提上日程。除此之外,萬達酒店與融創正式訂立終止酒店管理協議,前者獲1.3億補償。

碧桂園服務接連大額收購,物管行業迎來整合潮。9月28日,碧桂園服務發布公告稱,其旗下碧桂園物業香港與彩生活簽訂股權轉讓協議,將以不高于33億元的總代價收購彩生活核心資產鄰里樂控股集團有限公司100%股權。這一收購距其斥資百億收購富力物業旗下的核心資產僅有8天時間。此外,龍湖智慧服務向九龍倉集團收購其旗下中國內地部分物管企業100%股權。當前物業收購案頻繁出現,主要是因為房地產行業洗牌引發物業重整,部分房企選擇通過出售物業優質資產來過渡,與此同時,IPO或不再是物企的唯一路徑。

商業綜合體接連簽約,有利于形成規模效應。9月6日,新城控股再湖南簽約了2個投資項目,包括長沙芙蓉區、瀏陽市兩座吾悅廣場,總投資額分別為30億和85億。意味著未來新城控股將在長沙擁有6座吾悅廣場。9月8日,福州福清市“寶龍廣場”城市綜合體項目進行簽約儀式,擬投資100億元。據悉,這是繼福州寶龍城市廣場、永泰寶龍廣場后的福州第3座寶龍廣場。我們認為,房企在商業項目已布局城市再擴張,有利于形成規模效應。但也要控制規模和數量,避免出現商業過剩和同質化競爭。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!