任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

本文的分析主要基于三個事件,即2021年12月16日的政策例行吹風會、2021年12月27日召開的全國財政工作視頻會議和劉昆部長在全國財政工作視頻會議上的講話。

一、2022年財政工作整體要點梳理

(一)實施更大力度減稅降費:加大政策實施力度,以增強市場主體活力

具體看,是要將減稅降費政策落實到位,同時要加大獎補政策和紓困資金支持、出臺部分惠企政策到期后的接續政策,并通過中小企業發展專項資金以新增支持一批國家級專精特新“小巨人”企業、鼓勵地方安排專項紓困資金幫助企業應對原材料價格上漲以及物流和成本上升壓力,以更好支持穩定和擴大就業,即根本目的是保市場主體及保就業。

特別是在減稅降費政策方面,重點是圍繞中小微企業、個體工商戶和制造業等重點行業出臺階段性、精準性減稅降費政策,當然2022年減稅降費規模還要考慮到財政可承受能力和企業實際需求。考慮到,2018-2021年的減稅降費規模分別為1.10萬億、2萬億、2.50萬億和1萬億,我們預計2022年的減稅降費規模應在2萬億元左右,高于2021年,但低于2020年。

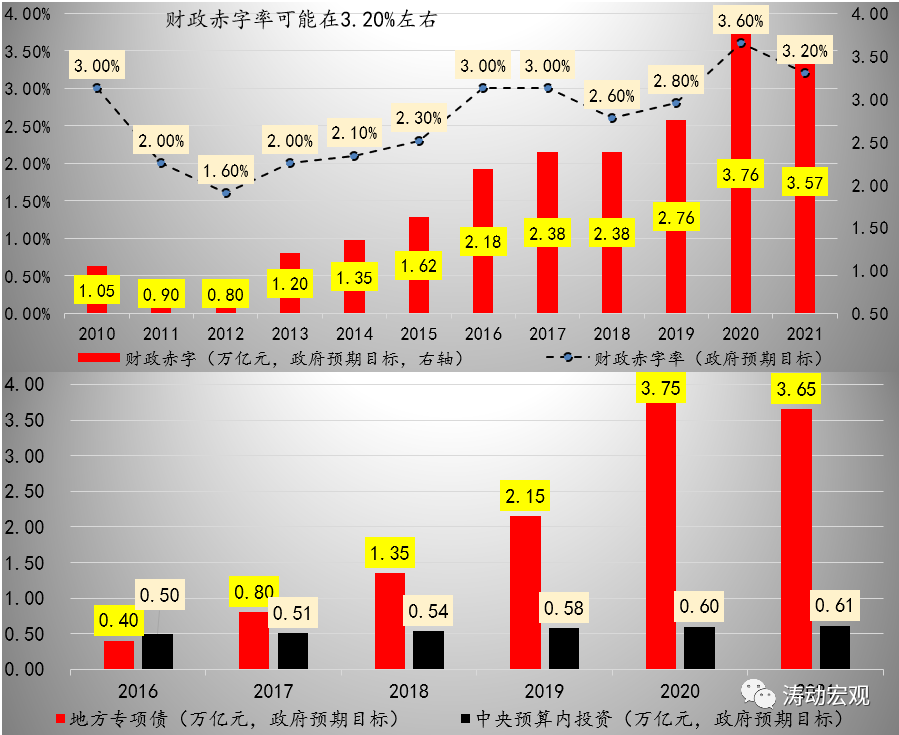

(二)財政赤字保持在合理水平:保持適當支出強度,提高支出精準度

這主要是為2021年財政支出不夠、節奏偏慢,因此今年上半年要加大財政支出力度并提高精準度,重點支持科技攻關、生態環保、基本民生、區域重大戰略、現代農業以及十四五規劃重大項目,特別是要健全直達資金監管制度。但在保持適當支持強度的同時,財政赤字還要保持在合理水平。

強化支出精準度的同時,還要堅持黨政機關過緊日子、節儉辦一切事業。具體看,要大力壓減非重點、非剛性支出,從嚴控制一般性支出,強化“三公”經費預算約束和績效管理。考慮到2019-2021年的財政赤字率分別為2.80%、3.60%與3.20%,因此2022年的財政赤字率預計為3.20%,維持和2021年相當的水平。

(三)按照政府總體杠桿率基本穩定的原則,確定地方專項債規模

財政部明確提出要充分發揮財政在穩增長及擴大內需等方面的潛力。具體看,

1、投資方面,要根據保持政府總體杠桿率基本穩定的原則,合理確定地方政府專項債規模,保障重點項目建設,重點支持在建項目后續融資,以拉動有效投資。同時要超前適度開展基礎設施投資,發揮政府投資帶動作用。

由于2022年經濟總量會有5.50%左右的增長,因此若考慮到保持政府杠桿率總體穩定,意味著2022年的地方專項債規模相較于2021年是有上升空間的,不過考慮到2021年的一部分專項債沒有用完,因此我們預計2022年的地方專項債規模應不低于2021年的3.65萬億。

2、消費方面要通過稅收、補貼、打擊偷逃漏稅行為,完善新能源汽車購置補貼政策,加快充電樁等配套設施建設,以優化收入分配結構,推動消費持續恢復。同時通過加大中央對地方轉移支付、社會保障、稅收調節力度,加快縮小區域間人均支出差距,推進區域協調發展和基本公共服務均等化。

(四)建立專項債券支出進度通報預警制度、對專項債券實行穿透式監測

1、2021年以來有一系列文件對專項債給予規范,如2021年6月財政部發布的《地方政府專項債券項目資金績效管理辦法》明確指出“對專項債券項目實行穿透式監管”;2021年11月財政部發布的《地方政府專項債券用途調整操作指引》強調“專項債券資金使用應堅持以不調整為常態、調整為例外,嚴禁擅自隨意調整專項債券用途,進一步完善專項債合規性”。2021年12月,財政部發布的《關于地方政府專項債券重發行輕管理方面問題的整改情況》進一步明確:

(1)從2022年起對所有項目資金使用情況進行績效評價,評價結果向社會公開,以此倒逼主管部門和項目單位加強自我約束;

(2)從2022年起,建立專項債券支出進度通報預警制度、對專項債券實行穿透式監測,以便及時掌握資金使用、項目建設進度以及運營管理等情況。

2、此次財政年度會議亦提出如下幾個要求:

(1)各地財政部門要加強與發改、行業主管部門協同配合,梳理項目資金需求,提高項目儲備質量;

(2)統籌用好債券資金,努力做到開工建設一批、儲備一批。

(3)全面建立支出進度通報預警制度,所有專債項目實現績效自評全覆蓋。

(4)嚴格落實專債投向領域禁止類項目清單和違規使用專項債券處罰機制,對違規地區和單位實施扣減新增限額、暫停發行使用、收回閑置資金等處罰。

即嚴禁將專項債用于各類樓堂館所、形象工程、政績工程以及各類非公益性資本支出項目,同時在高風險地區、債務風險指標相對較高的地位,明確不得將專項債用于非必要的建設項目(已有具體清單)。

(5)適當增加中央基建投資,加強與專債銜接,適度超前開展基建投資。

(五)要深入實施區域重大戰略

多個部委均有提及要深入實施區域重點戰略,財政維度來看具體是指推動京津冀協同發展、雄安新區建設、粵港澳大灣區建設、東北振興、長江經濟帶發展等相關財稅支持政策落地生效,同時實施好海南自貿港、橫琴粵澳深度合作區相關稅收政策以及出臺推動黃河流域生態保護和高質量發展的財稅支持方案。

(六)嚴肅財經紀律、整飭財經秩序,讓財經紀律成為不可觸碰的“高壓線”

具體看,不得違規建設樓堂館所、發放津貼補貼,不得搞政績工程、形象工程,讓財經紀律成為不可觸碰的“高壓線”。

二、對隱債的表態仍然比較嚴

(一)持續防范化解地方政府隱性債務工作要長期堅持、決不能放松

雖然穩增長壓力很大,但地方隱性債務的監管目前還沒有看到有松口的跡象。劉昆部長特別提及要把防范化解地方政府債務風險、保證財政絕對安全作為一項極端重要的工作常抓不懈。具體看,仍然強調健全地方政府依法適度舉債機制、持續防范化解地方政府隱性債務風險,對化債不實、新增隱性債務的要嚴肅問責,完善防范化解隱性債務風險長效機制。

參見房地產長效機制,這里的“防范化解隱性債務風險長效機制”意味著目前地方隱債化解機制已經確立,后續的關鍵在于進一步維持和強化。

(二)基本原則沒變:實現債務人、債權人合理分擔風險

1、加強各部門之間協同監管(包括財政部、央行與銀保監等),統一認識、統一口徑、統一監管,這意味著隱性債務的整治不是某一個部門的事情。

2、堅決遏制隱性債務增量,決不允許新增隱性債務上新項目、鋪新攤子,嚴堵違法違規舉債融資的“后門”,管控新增項目融資項目的金融“閘門”。

3、堅持中央不救助、“誰家的孩子誰抱”原則,實現債務人、債權人合理分擔風險,防范“處置風險的風險”。

這里提及的“實現債務人、債權人合理分擔風險”比較值得關注,意味著一些隱性債務如果得不到化解,則債權人也需要分擔風險。

(三)抓好低風險地區全域無隱性債務試點

劉部長提出要按照既定部署,抓好低風險地區全域無隱性債務試點。2021年,在國務院的部署下,上海、廣東等地區率先開展全域無隱性債務試點工作,將再融資地方債券作為置換隱性債務的主要工具。具體看,2021年10月9日,廣東召開常務會議研究該省全域無隱債試點工作;2021年10月25日,上海召開市政府常務會議明確,正式啟動“全域無隱性債務”試點工作。

2022年1月22日,廣東省代省長王偉中作政府工作報告在回顧去年工作時稱“率先開展全省全域無隱性債務試點、如期實現‘清零’目標”,意味著廣東目前成為全國第一個宣布隱性債務清零的省份。

我們推測,無隱性債務試點工作的推進意味著各省級政府在化解對象、化解路徑、化解成果等方面均將承擔主體責任,由各省級政府進行集中統籌,其中化解方式應以顯性的地方債置換為主,而在化債過程中,城投平臺的兼并重組以及國企化之路應該是比較明確的。

(四)防范基層財政運行風險和配合防范化解金融風險

基層財政壓力和亂象是目前客觀存在的問題,未來要通過加大中央財政對地方轉移支付的力度,同時省級財政要擔起主體責任、進一步向基層傾斜財力。同時,還要壓實企業自救主體責任,協助穩妥處置金融風險,這里的金融風險可以進一步具化為財政金融風險,如城投風險對金融體系的影響等。

(五)繼續整頓隱性債務,防止地方國企與事業單位“平臺化”

1、糾正政府投資基金、PPP、政府購買服務當中的一些不規范行為。

2、嚴禁新設融資平臺公司,規范融資平臺公司融資信息披露,妥善處理融資平臺公司債務和資產,防止地方國企和事業單位“平臺化”。

(六)關于隱債的其它三個要點

當然,對于隱性債務,還有如下幾個要點值得關注:

1、有記者(路透社)問起全國隱性債務的存量規模有多大時?財政部沒有正面回答,即沒有披露相關數字。

2、局部地區的地方政府債務風險不容忽視,還存在隱性債務問題。

3、拿中央債務來置換地方債務要審慎研究,目前沒有這樣的安排(國外雖然有實踐、但效果并不好)。

三、沒有再提“房地產稅”

財政體系年度工作會議沒有再提及前段時期熱議的“房地產稅”,可能意味著“房地產稅”的推出會有一定延后。不過針對地產行業,財政部亦提出要堅持房住不炒定位,同時優化城鎮保障性安居工程支出結構、發展長租房市場,并將繼續支持城鎮老舊小區改造和農村危房改造。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 財政部定調2022