丁祖昱評樓市

丁祖昱評樓市 作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

“三條紅線”政策落地的三季度,房企投資金額大幅下滑26%,尤其9月份,TOP50房企投資金額呈現斷崖式下跌,單月投資金額呈現斷崖式下跌,單月投資金額較二季度均值下降42%。房企拿地力度顯著放緩背景下,抓回款、促銷售仍是當前第一要務。

政策嚴控之下,大部分房企在優化財務指標、保證企業經營安全的同時,放緩了拿地節奏,但并不意味著不再投資,反而房企投資的需求仍然巨大,只不過投資需求被暫時壓制。

克而瑞數據顯示,截止至2020年11月,TOP50房企中約53%的新增拿地建面集中于30個城市。房企投資呈現愈發趨同,城市集中度越來越高的典型特征。長遠來看,此類城市中長期市場前景被看好,短期內利好因素明顯,供求關系和強勁的購買力仍是是房企投資的核心因素。

投資趨同背景下,集中拿地將導致部分地塊地價攀升,從而推高拿地成本的風險。接下來,如何精準投資將成為房企關注的重中之重,投資的選擇一定程度上關系到房企接下來能否順利穿越行業周期,同時也將決定企業能否順利實現高質量的增長。

城市集中度走高,前30城建面占比超五成

伴隨著市場退熱,分化成為不同城市之間最大的關鍵詞,“強者恒強”不僅僅表現在房企格局,同時也是城市格局變化趨勢之一。

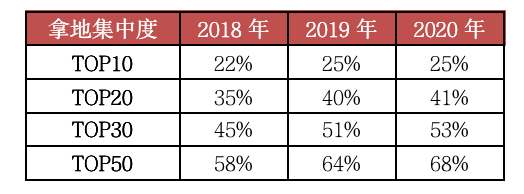

經濟基本面越強,城市持續吸引房企投資的能力就越強,2018年以來房企拿地數據最直觀:2020年50強房企拿地TOP10城市的投資建面占當年總投資建面的25%,較2018年上升3個百分點,而TOP20、TOP30和TOP50城市建面占比分別上升6、8和10個百分點。這意味著企業投資城市的集中度越來越高。

截止至2020年11月,TOP50房企中約53%的新增拿地建面集中于30個城市,也就是說,這30個城市集中了50強房企一半以上的新增土儲。

在“房住不炒”的大背景下,房企投資更加聚焦于區域深耕、基本面優質的城市,對于新進城市則越來越謹慎。

表:銷售50強房企2018年至2020年拿地建面集中度情況

數據來源:CRIC

核心二線穩居投資核心,南通成為今年大熱門

CRIC研究中心數據顯示,2018年、2019年和2020年這三年,TOP50房企拿地前20城市中,有11個城市連續三年上榜,穩居50強房企投資核心地位。

具體到城市層面,主要以重慶、武漢、成都、西安、長沙、杭州等二線省會城市為主,還包括一線城市中土地出讓量相對較高的廣州。

這些城市的共同特征是,除了城市人口、經濟發展潛力較大之外,供應量充足、市場規模較大,這些都是受企業青睞的重要原因。典型如如鄭州、重慶和武漢,這三座城市是2019年全國土地成交建面最高的城市。良好的基礎面支撐,即便未來市場持續分化,此類城市仍將持續穩坐核心地位,成為房企精準投資之下的首要之選。需要警惕的是,部分城市潛在庫存過大的風險。

核心區域三四線城市中,佛山、溫州、蘇州、南通等城市3年內上榜2次。這類城市未來投資前景一方面是取決于土地供應總量的影響,另一方面受政策面影響較大。典型如南通,2018年時投資榜中位列第20位,占50強房企當年拿地建面的1.1%左右,2020年南通一躍位列50強房企拿地建面第八位,占比達到2.1%,很顯然,南通成為今年房企投資熱門城市。

東莞、惠州等珠三角三四線城市都是在2020年首次上榜,此類城市在大灣區一體化持續發展的過程中,預計將受到更多房企的青睞,未來拿地占比仍有進一步上漲的空間。

值得注意的是,也有部分城市掉出20名開外,孝感、眉山在2018年和2019年分別進入TOP20,但在棚改退潮、需求不濟等因素影響下,房企的投資力度正在下滑。

圖:2018-2020年50強房企核心拿地城市

注:2020年數據截至11月

三四線城市重點關注長三角和粵港澳

回歸一二線是眾多房企2019年以來的投資戰略。

但現實問題是,一二線城市供應量向來“僧多粥少”,房企的拿地需求無法滿足的情況下,部分基本面良好、發展前景排位更高的三四線城市則成為承接房企拿地需求“外溢”的最佳選擇。

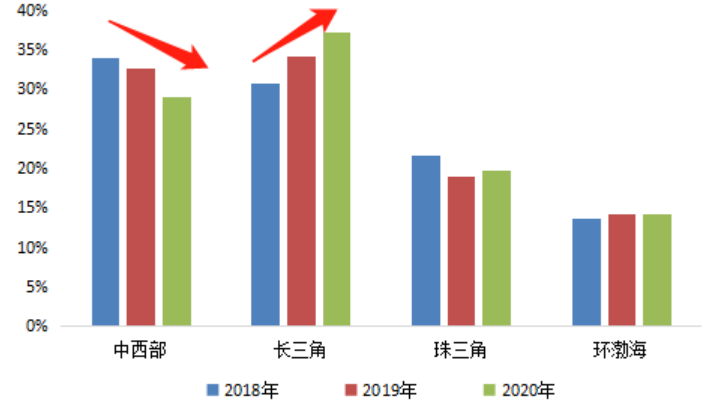

長三角是國內發展較為完備的城市群之一,經濟實力強勁、城市發展相對均衡,三四線城市優勢明顯,擁有較強的購買力,同時新經濟活躍度高、周邊一二線城市紅利輻射強,從2018年到2020年,50強房企在三四線城市的拿地中,長三角占比持續提升,從2018年的31%提升至2020年的37%。

粵港澳大灣區利好不斷下,珠三角三四線城市經濟發展仍極度不均衡,導致房企拿地主要集中于佛山、東莞、惠州等幾個重點城市,拿地占比也受到城市供地影響較大。

中西部目前的經濟活躍程度較高的城市仍以省會城市為主,多數三四線城市的發展相對較弱;環渤海三四線城市則成交占比穩定,在四個區域中比例最低,房企在此拿地積極性相對較弱。

圖:50強房企2018-2020年三四線城市拿地區域分布情況(按建面)

注:2020年數據截至11月

數據來源:CRIC

具體城市而言,TOP50房企青睞的長三角三四線城市中,溫州、徐州連續三年穩坐成交建面TOP3,此外南通、常州拿地建面均保持前十。值得一提的是,受高鐵、大橋、第三機場等利好因素帶動,南通房價保持高速上漲,地市在今年持續受品牌房企關注。

圖:50強房企2018-2020年在長三角三四線拿地建面TOP10城市

注:2020年數據截至11月

數據來源:CRIC

受“三條紅線”影響,預計明年二、三季度房企投資將逐步企穩,拿地積極性不斷提升。尤其是經過半年的緩沖,房企通過主抓銷售和回款,財務指標將進一步改善,拿地的“彈藥”相對充足,為支撐未來發展,必須積極補充新增貨值。

拿地集中度持續走高、城市選擇趨同的特征下,集中扎堆拿地將導致部分優質地塊上的爭奪會更加激烈,導致地價攀升,拿地成本增加,部分城市如杭州、寧波、南通等較為火爆的城市或將出現房價和地價滯漲的情況,短期內風險不容忽視。

因此,未來,行業將進入合作共贏的時代。合作拿地將成為未來投資主流方式,對于大型房企而言,共贏的同時應掌握操盤權,對于小型房企來說則可選擇合作拿地且不操盤模式。

在行業規模見頂的宏觀背景下,如何塑造品牌溢價、降低管理成本等“隱形優勢”將成為從競爭中制勝的關鍵。

當前金融監管、政策調控短期內難有放松跡象,因此房企在投資端更應該“精準投資”,規避庫存風險系數較高、規模房企價格戰的部分二線和三四線城市,聚焦、深耕戰略下拿對地、不拿高價地是保證項目安全運營和盈利的基礎。

拓寬投資渠道是當務之急,舊城改造、城市更新市場是存量時代下拓寬投資渠道的不二之選。同時,在“戰略、市場、財務”投資漏斗之下,房企應提高財務指標門檻,保證拿地的安全性,并盡可能提高項目周轉速度,以更快的回籠資金支撐再投資需求。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!