觀點

觀點 作者:觀點新媒體

用事實說話,用客觀、深入的態度記錄和報道。

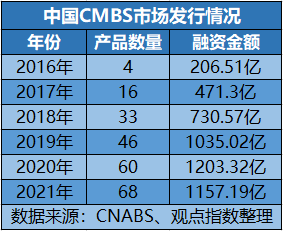

自2016年8月國內首單CMBS發行,時間已經過去5年,這種融資工具正變得越來越流行。

如果手里握著不少存量商業地產,那么CMBS就變為一種不錯的選擇。

尤其對于那些擁有優質信用,而且又擁有大量持有型物業的國企央企來說,他們在資產證券化方面的優勢與生俱來。

央企華潤置地是其中的重要參與者。

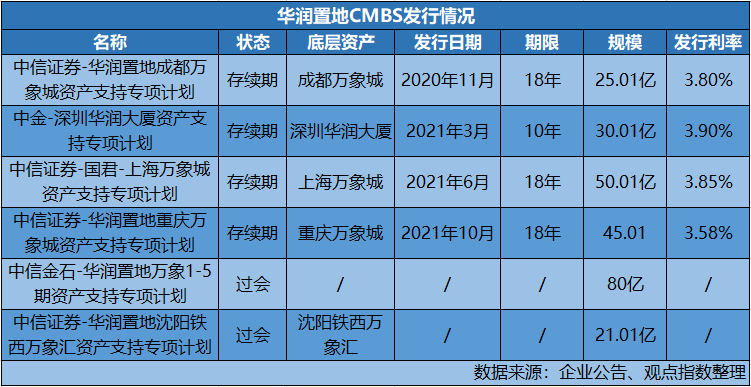

出于行業規律變化和自身發展需求的考慮,這家公司近年來加強了對資產證券化的關注,并已成功發出了4只CMBS產品,總金額約150億元。尚在過會中的產品則有兩只,總金額則超過101億元。

華潤錨定CMBS

商業地產講求“投、融、管、退”,這四個字蘊含了一個商業項目的完整生命周期。

回顧華潤置地商業板塊的發展歷史,該公司在上市4年后,即2000年宣布斥資40億港元著手開發位于深圳羅湖的萬象城項目。這是華潤置地首次商業嘗試,也是“萬象系”購物中心產品的系列開端。

深圳萬象城在2004年開業,運營超過17年,至今已成為中國國內最頂流的購物中心之一。根據華潤置地2020年業績報告,深圳萬象城年內實現租金收入11.87億元,項目資產估值高達110.5億元。

2004年開出第一個項目至2012年,華潤置地商業總體保持著較緩慢的發展態勢。以購物中心為例,華潤置地僅在2004年、2005年、2010年、2011年及2012年有新項目開業,到2012年末購物中心存量為7個。

2014年情況發生變化,當年華潤置地首次向外公布全國商業戰略布局,宣布要成為“中國商業地產領導者”,亦釋放消息稱要策劃推動商業板塊獨立上市。同時,對旗下商業地產品牌和產品線進行了梳理,并著手對二三線城市進行深度下沉。

隨即,華潤置地在2014年拓展了6個購物中心,包括在無錫落地了首個自持商業項目。

2016年是華潤置地管理層和商業模式巨變的一年,該公司最高管理層繼續調整之余,確立了“銷售物業+投資物業+X”商業模式,商業板塊被提高到雙輪驅動的重要組成部分。

翌年,華潤置地將商業板塊從開發事業部中獨立分拆出來,成立了一級組織機構,從管理架構上正式明確了地位。當時有業內人士分析,華潤置地分拆業務的主要目的或者在為獨立上市鋪平道路,或是為便于融資,例如通過資產證券化來回收資金。目前看來,大概是后者。

籌備了將近4年,華潤置地在2020年11月首次試水資產證券化,以成都萬象城為基礎資產在深交所成功發行資產支持專項計劃,發行規模25.01億元,期限18年,優先級票面利率為3.8%。

2021年,再分別以深圳華潤大廈、上海萬象城和重慶萬象城發行了三筆CMBS,回籠了125億元資金。

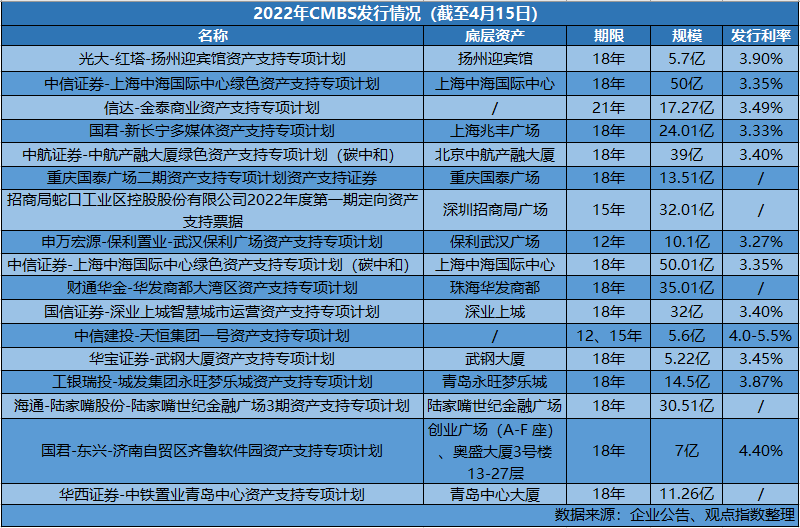

2022年1-4月,華潤置地就發起了兩只CMBS產品,總金額則超過101億元。

資產證券化業務是華潤置地在商業地產規模上的重要推手和保證,資料顯示,截至2021年,華潤擁有在營購物中心面積669萬平方米,在營寫字樓面積129萬平方米,在營酒店面積67萬平方米。

華潤置地旗下存量商業面積在未來還將呈指數級增長,按照計劃,在營購物中心在2025年將達到100個,總面積1200萬平方米。

華潤置地目前在CMBS領域的嘗試,為未來存量商業項目持續的價值釋放打下基礎。

為什么是CMBS?

對于持有型商業地產而言,開發商擁有多種多樣的退出方式,包括PE私募股權、REITs、分拆上市、CMBS和信托融資等幾類主流的融資方式,為何目前華潤置地熱衷于CMBS?

資料顯示,CMBS(Commercial Mortgage backed Securities)指的是商業房地產抵押貸款資產支持證券。以非住宅型物業,包括零售物業、辦公物業、酒店、物流倉儲、公寓和混合類等商業存量物業為底層資產,并以物業未來收入作為還本付息保障的證券。

與類REITs和公募REITs一起,CMBS被認為是商業項目資產證券化的方式。值得注意的是,物流倉儲、公寓類項目目前已能通過基礎建設公募REITs的方式,在國內交易所上市。

中國的資產證券化發展歷史始于2005年,中國銀行業監督管理委員會其時發布的《信貸資產證券化試點管理辦法》為市場發展拉開了序幕。這年,越秀地產也在港交所推動了國內首只REITs越秀房地產投資信托基金上市。

但在隨后多年內,由于法律法規不健全,國內資產證券化發展一度陷入停滯。直至2012年5月,人民銀行、銀監會和財政部聯合印發的《關于進一步擴大信貸資產證券化試點有關事項的通知》再度引發市場的熱情,首只由房地產企業發起的抵押型產品由此誕生。

如果單觀察CMBS產品,首次獲得青睞還要等到2016年。

2016年8月24日,“高和招商-金茂凱晨資產支持專項計劃”作為國內首單CMBS發行后,內房利用CMBS進行融資的規模開始提速。

來自CNABS的數據顯示,截至2021年末,國內CMBS存量單數為206單,金額超過4000億元。除混合類占比最大金額達到1468.3億元外,零售物業和辦公物業是大頭,存量融資金額分別達到1012.9億元和819.92億元。

總的來說,CMBS融資產品對于開發商來說存在以下幾個優勢:

其一,CMBS能在不需要讓渡項目控制權的情況下改善公司現金流。因為CMBS的本質是抵押貸款證券化,并不涉及不動產資產轉讓,不動產抵押僅是主債權合同的附屬權益。

這對華潤置地來說是吸引點之一,這與凱德集團將出售項目股權作為主要退出手段不同。

凱德在2021年6月剛宣布將內地六個來福士項目部分股權出售予平安人壽,華潤置地則一直強調自持運營。

當然例外也不是沒有,例如華潤置地在今年稍早就將合肥華潤大廈A座寫字樓進行了整棟出售。該項目于2017年落成,已運營四年多。

其二,使用CMBS融資是可以突破開發商主體的評級,能通過優質的底層資產質量去爭取更高評級水平的。當然,對于央企華潤來說,不存在這方面的問題。

其三,使用CMBS融資能得到更多資金,因為融資規模是與底層資產物業評估價值掛鉤的。

相比傳統的一些經營貸,或者如果在不想失去控制權的情況下引入投資者,CMBS能最高做到物業評估值的70%,可以進一步擴大融資規模。

2020年11月至今,華潤置地成功發出了4只CMBS產品,總退出金額約150億元。

其中,首筆CMBS產品以成都萬象城作為底層資產,發行了25.01億元。按照華潤置地2020年年度報告,成都萬象城該年實現租金收入3.65億元,評估值為54億元。換句話說,華潤首筆CMBS做到了底層資產評估值約46.3%。

據華潤置地管理層在2021年業績會上透露,公司在年內針對重慶萬象城、上海萬象城、深圳華潤大廈發行CMBS時,已能按照評估值的65%-70%去落實。且在管理層眼里,這三個資產在公司內部來說“還不是最好的資產,是屬于中間的資產”。

據了解,華潤置地商業板塊目前的產品線種類繁多。

對應購物中心的萬象系主要分為四類,萬象城系列是城市重奢定位,一般位于一二線城市核心區域,主打高奢消費;萬象天地是城市活力商業綜合體定位,主要開發形式是“街區+MALL”;萬象匯則是城市品質定位,主要面向年輕人和家庭客群;其余則為一些小型社區商業或者非主流領域的特色商業,如萬象里、五彩城和樂都匯等系列。

寫字樓方面則分為兩類,華潤大廈系列定位是5A甲級寫字樓,在綜合體內則主要搭配萬象城一同出現;另外就是2018年推出的“MIX”系列商務生態綜合體產品。

酒店方面亦分為兩類,包括華潤自有品牌木棉花,以及與其他酒店集團合作的項目,例如與凱悅國際酒店集團合作的深圳君悅酒店。

截至2021年6月30日,華潤置地旗下在營購物中心評估總值為1472.6億元,寫字樓評估總值為390.7億元,已開業酒店評估總值為96.3億元(含土地使用權)。

事實上,華潤置地此前對資產證券化的嘗試,一直是一些成熟的高端萬象城、華潤大廈系列資產,最新過會的產品則涉及到萬象匯系列,同樣已運行多年。

公開資料顯示,上海萬象城于2017年開業,2021年銷售額在30億元左右;重慶萬象城于2014年開業,2021年銷售額在50億元左右;成都萬象城一期2012年開業,二期2020年開業,2021年銷售額在55億元左右。

沈陽鐵西萬象匯2015年開業;深圳華潤大廈是華潤置地最初的幾個商業項目之一,與深圳萬象城一同在2004年啟用。

至于項目抵押率能達到評估值100%的REITs,華潤置地目前似乎并未觸及,首席財務官郭世清在早前年度業績發布會上曾做過解釋。

他表示,目前華潤置地不考慮在境內做公募REITs,而境內針對商業地產的公募REITs市場也沒有打開。境外來講,從現狀來看,香港市場和其它市場公募REITs要求的回報率很高,而且發行完以后在市場上交易是不活躍的。

據介紹,目前華潤置地CMBS產品回報率預期在4%左右。

其次,CMBS產品融資期限長、限制較少和融資利率較低的優點,與其他不動產ABS產品類似。

華潤置地對CMBS融資特別關注,背景還有目前房地產企業普遍面臨的融資收緊狀況。

過去兩年地產下行,在金融市場融資信用全面收緊的現實之下,發行ABS的利率和規模優勢逐漸放大,這一渠道成為目前房企融資的可靠來源之一。

從去年下半年情況看,ABS也是監管層對房企融資放松的主要渠道之一。保利發展、華潤置地、金地集團以及龍湖、碧桂園、萬科等標桿房企紛紛推動CMBS、供應鏈ABS等產品的融資計劃。

除三筆CMBS產品外,華潤置地及子公司或合營公司在2021年還發行了多筆購房尾款ABS:12.22億元的中信證券-東華1號第1期資產支持專項計劃;5.2億元的海通華泰-海淀幸福里1期資產支持專項計劃;8.43億元的農行-中金-馬駒橋購房尾款1期資產支持專項計劃;16億元的萬橡悅府北區資產支持專項計劃;8.21億元的農行-中金-長安九里第1期資產支持專項計劃。

對于類似華潤置地這樣財務穩健、信用優良的頭部房企來說,融資資源正向它們集中,發行ABS變得越來越方便,成本越來越低。

放眼整個資產證券化市場,2021年房企通過這種方式融得資金2634億元,與2020年相差無幾,同比僅下跌1.7%。

成本方面,資料顯示去年房企發行資產證券化產品整體成本約在3.97%左右,比債券類融資約4.43%更低。

針對CMBS,回望過去6年,CMBS融資成本從未超過9%,達到8%的亦寥寥可數。歷年最低發行利率是中海地產在2020年4月發行的產品,僅2.5%。

開年至今,國企、央企幾乎包攬了整個資產證券化市場,中航產融、保利發展、珠海華發、中鐵置業、武鋼集團、青島城發、陸家嘴、齊魯軟件園、中海地產在內的企業,共發行了約17只商業地產類CMBS,利率普遍在3-4%。

包括中國成功發行全國目前規模最大的綠色(碳中和)CMBS產品“中信證券-上海中海國際中心綠色資產支持專項計劃(專項用于碳中和)”,發行規模50.01億元,票面利率3.35%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 原報道 | 華潤置地商業錨定CMBS