任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

目前在Taper預期越來越強烈的背景下,新一輪的美債收益率上行很值得關注,而這實際上也反映出市場預期的變化。美債收益率大幅上行可能會導致中美利差收窄、資本市場調整以及跨境資本流動加劇等風險。

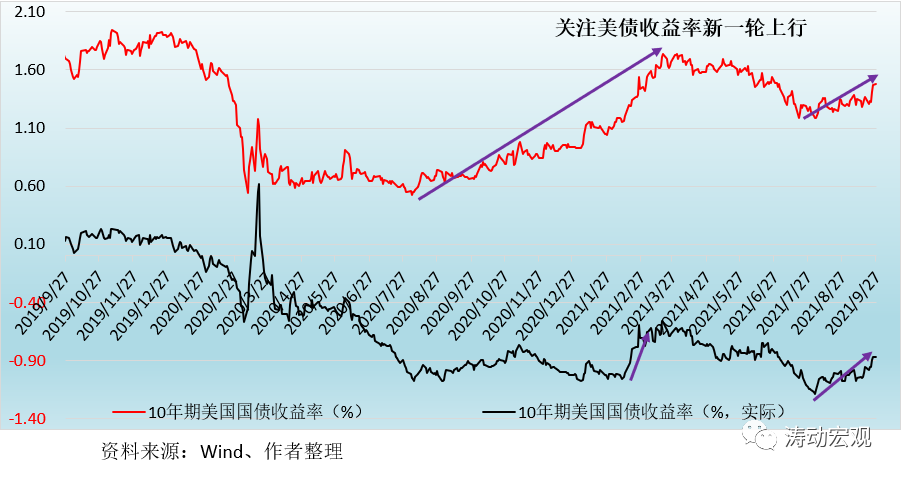

根據統計,美債收益率自今年8月以來,似乎已經開始進入新一輪上升周期。

(一)去年8月至今年3月期間:10年期美債收益率持續上行

1、2020年8月4日至2021年3月19日期間(持續7個多月),10年期美債收益率從0.50%的低點附近持續升至2021年3月的1.75%附近,7個月左右的時間10年期美債收益率累計上升了125BP。

其中,2021年1月27日至2021年3月19日這段時期,美債收益率由1.04%快速升至1.75%附近,不到2個月的時間里累計上升70BP左右。

2、這一時期實際上又可以分為兩個階段:

(1)2020年8月4日至2021年2月11日期間(持續6個月左右),10年期美債實際收益率并沒有怎么變化,始終在-1%附近變化。

(2)2021年2月11日至2021年3月19日期間(持續1個月左右),10年期美債實際收益率從-1.05%附近大幅升至-0.56%附近,累計上升了50BP左右。

這意味著2021年2月11日之間,美債收益率的上行主要由通脹預期因素推動;而2021年2月11日至3月19日期間,美債收益率的上行則是由通脹預期和經濟基本面的改善兩大因素共同推動。考慮到實際收益率代表市場對經濟基本面和政策面的真正預期,因此除經濟基本面因素外,政策預期收緊也值得關注。

(二)今年8月以來,美債收益率進入新一輪上行周期,和上次略有不同

如前所述,上一輪美債收益率上行周期其實是有明顯分化的,雖然美債收益率上行周期持續了7個多月,但美債實際收益率的上行則僅持續了不到兩個月。這次美債收益率的上行則有所不同,美債名義收益率與實際收益率同步上行,而經濟基本面和政策面的成分要更多一些,持續性可能也會更強一些。具體看,

1、2021年8月4日以來,10年期美債名義收益率由1.20%附近升至目前的1.48%附近,在將近兩個月的時間里累計上升了28BP。

2、2021年8月4日以來,10年期美債實際收益率由-1.20%附近升至目前的-0.87%左右,同樣是近兩個月的時間里累計上升了33BP。

(三)本輪美債收益率上行仍將持續,10年期美債收益率年內可能觸及2%

美債收益率上行的因素是多樣的,如經濟基本面持續修復、美聯儲政策回歸正常化預期強化以及通脹水平持續高位等等。而近期美國國會預算案的博弈加劇也是美國債市走弱的一大因素,如9月27日美國參議院便否決了眾議院通過的一項法案(旨在為政府提供維持運轉到今年12月份的融資并將債務上限推延至2022年12月),因此上述法案的博弈過程實際上也是美國債市比較糾結的過程。

和上一輪美債收益率上行不同的是,此次美債名義收益率與實際收益率呈現出同步上行且實際收益率上行幅度更大的特征,這種特征表明此美債收益率上行更多是由經濟基本面和政策層面決定的,而非通脹預期,這也意味著此次美債收益率上行的持續時間可能會更長。

目前10年期美債收益率已經逼近1.50%,考慮到未來上行趨勢仍將延續,我們判斷年內10年期美債收益率觸及甚至突破2%的概率較高,這意味著未來10年期美債收益率大致還有50BP左右的上行空間。

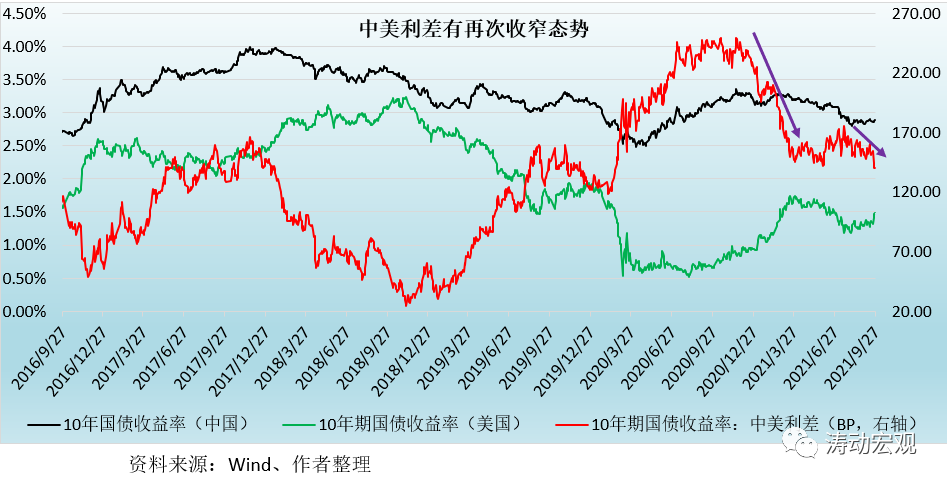

美債收益率的上行直接影響著中美利差的變化。

(一)去年11月19日至今年3月31日期間:中美利差累計收窄100BP

2020年11月19日至2021年3月31日期間,中美利差由249BP大幅收窄至145BP附近,四個月的時間里累計收窄100BP。這一時期,導致人民幣匯率也出現了比較明顯的貶值。不過隨后一段時期中美利差開始穩定在140-170BP之間。

(二)今年7月19日以來,中美利差已累計收窄30-40BP

進入7月下旬以來,中美利差開始再次收窄,已由7月19日的176BP左右收窄至目前的140BP左右,兩個多月的時間里累計收窄36BP。雖然期間有所反復,但從方向看,中美利差目前正處于新一輪收窄期應是無疑的。

(三)預計未來中美利差收窄態勢仍將延續

目前中美利差已由去年250BP的高點收窄至目前的140BP左右,而中美利差收窄的原因是顯然的,且這些原因在未來還會持續下去。

1、美聯儲政策收緊預期持續強化,Taper有望于11月正式啟動,且Taper過程有望6個月左右的時間里全部完成,同時美聯儲一些官員表態也釋放出偏鷹的信號,因此這一時期美聯儲的一些表態可能會對市場造成沖擊,導致美聯儲收益率進入新一輪上行期,并帶動中美利差收窄。

2、通脹預期雖然沒有繼續強化,但持續性預期卻有所加強,未來半年內通脹水平預計仍將處于高位,并對美債收益率上行形成支撐。

3、經濟基本面的修復以及就業數據雖然仍有反復,但修復的方向是比較確定的,特別是在美國債務上限方面后續一段時期博弈預計會加劇,導致美國國債收益率會有一定上行壓力。

4、國內經濟下行壓力有一定凸顯,特別是考慮到今年上半年基數較高、經濟周期開始由修復階段重新掉頭向下等因素,今年四季度和明年上半年的經濟基本面均不支持市場利率上行,因此中美利差在國內因素的帶動下也傾向于收窄。

美債收益率作為全球無風險利率,其變化勢必會全球金融市場產生擾動影響。

(一)中美利差收窄會影響到人民幣匯率和跨境資本流動

1、中美利率的變化會進一步影響跨境資本流動與人民幣匯率。而從歷史數據來看,中美利差與人民幣匯率之間具有較強的相關性,即當中美利差擴大時,人民幣趨于升值;當中美利差收窄時,人民幣趨于貶值。

例如,2020年3月下旬以來中美利差不斷擴大正是人民幣匯率持續升值的最重要推動力量。具體看這一時期,中美利差由120BP左右一度擴大至250BP以上,人民幣匯率亦由7.15以上升至6.40附近、升值幅度在9%左右。

2、后續若中美利差持續收窄,則人民幣匯率的走向勢必會受到影響。雖然目前看這種情況尚未顯現,匯率市場呈現出美元走強以及人民幣趨穩并存的特征,但需要警惕中美利差持續收窄以及國內貨幣政策轉向寬松對人民幣匯率的影響。

3、這里也應進一步關注中美利差收窄可能帶來的跨境資本流動風險。中美利差收窄可能會導致外資撤離中國。當然,目前來看人民幣資產在全球仍極具吸引力,因此跨境資本流動風險尚未顯現,但需要警惕。這種環境下,政策層面的導向應該是更強調資金的雙向流動,而非單向流入。

具體來看,美元指數自今年5月以來開始持續上行,已由5月下旬的90左右升至目前的93.40,美元指數已經超過了今年3月的高位水平。與之相對應,人民幣匯率則在6月中下旬期間出現了一定程度的貶值(由6.39貶至6.48左右),不過7月以來人民幣匯率則始終6.40-6.50之間徘徊,并沒有貶值。

(二)美債收益率持續上行會給股市帶來調整壓力

1、國債收益率的上行往往會導致風險資產(股市等)出現調整。特別是從2003年以來的歷史數據來看,美國國債收益率與美國道瓊斯指數、標普500指數和納斯達克指數的相關系數分別高達-63.68%、-64.19%和-67.95%,呈現顯著負相關性,也即當美債收益率開始上行時,美國股市傾向于下挫。

2、不過2014年以來,美國債市與股市之間的負相關性明顯減弱,相關系數僅為-18.63%。因此受美債收益率上行影響,美國股市的調整是否會持續以及調整幅度仍有待觀察。不過短期內來看,美國股市受到債市收益率的影響應該是確定的,特別是估值較高的科技股等成長型股票可能尤其值得關注。

在美債收益率上行這段時期,國內貨幣政策仍在保持觀望中,與之相對應人民幣匯率以及國債收益率均保持窄幅震蕩格局,這表明政策部門與市場目前仍處于觀望中。事實上在經濟下行壓力有所加大且這種壓力有可能會持續至明年上半年,意味著國內貨幣政策與美聯儲在方向上是相反且錯位的,因此中美利差的收窄將越來越值得關注,如人民幣匯率的貶值壓力以及跨境資本的異常流動等。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 警惕新一輪美債收益率上行