ATFX

ATFX 來源:ATFX

自2月18日創(chuàng)出歷史新高20594.5以來,富時(shí)A50指數(shù)一直處于顯著空頭趨勢(shì)之中。7月27日觸及最低點(diǎn)(截至目前)14488.1,累計(jì)跌幅接近30% 。

▲ATFX供圖

要知道,即便在2020年疫情期間,A50指數(shù)最大的跌幅也只有21%左右,為什么在疫情基本得到控制的時(shí)候,指數(shù)反而跌幅更大呢?股市是經(jīng)濟(jì)的晴雨表,尤其是A50這種代表大盤藍(lán)籌,且容納了大量支柱產(chǎn)業(yè)樣本股的指數(shù)。所以,A50的持續(xù)性下跌,大概率代表著經(jīng)濟(jì)周期循環(huán)到了衰退的階段。

▲ATFX供圖

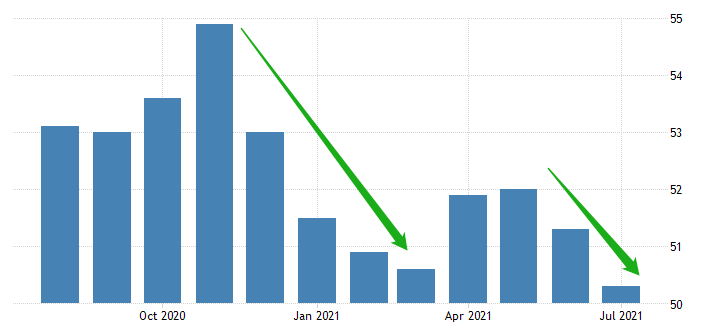

制造業(yè)是吸納就業(yè)、創(chuàng)造價(jià)值的中流砥柱。從上圖的財(cái)新制造業(yè)PMI指數(shù)中可以看出,制造業(yè)PMI在去年11月達(dá)到最高峰54.90,之后出現(xiàn)兩次顯著的下跌階段。一次是去年11月至今年3月,另一次是今年5月至今。最新值50.3已經(jīng)非常接近榮枯線,這說明制造業(yè)的經(jīng)營(yíng)步履維艱。聯(lián)想到7月份降低存款準(zhǔn)備金率0.5個(gè)百分點(diǎn),可以看出政策層面也在盡力給制造業(yè)以寬松的貨幣環(huán)境。

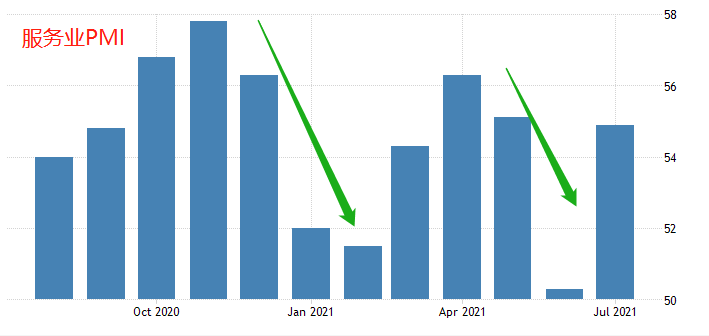

▲ATFX供圖

服務(wù)業(yè)PMI正在經(jīng)歷與制造業(yè)類似的下降周期,不過服務(wù)業(yè)PMI最新值54.9,其堅(jiān)挺程度仍高于制造業(yè)。

市場(chǎng)的主流觀點(diǎn)認(rèn)為,PMI數(shù)據(jù)表現(xiàn)差,主要是因?yàn)楹M庵卫硪咔椴划?dāng),導(dǎo)致中國(guó)在疫情期間充當(dāng)了全球工廠的角色。在海外國(guó)家疫情消退之后,其制造業(yè)復(fù)蘇,而中國(guó)的制造業(yè)訂單不斷被稀釋,最終導(dǎo)致了PMI數(shù)據(jù)的變化。這個(gè)過程是不可逆的,失去的訂單很難再回到制造業(yè)企業(yè)手中。當(dāng)此之時(shí),“內(nèi)循環(huán)”能不能夠接過消費(fèi)的大棒,就成了制造業(yè)能否起死回生的關(guān)鍵。無論如何,在制造業(yè)PMI數(shù)據(jù)沒有顯著回升之前,A50指數(shù)難言強(qiáng)勢(shì)。

ATFX免責(zé)聲明:

1、以上分析僅代表分析師觀點(diǎn)。

2、ATFX不會(huì)為直接或間接使用或依賴此資料而可能引致的任何盈虧負(fù)責(zé)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“ATFX”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!