任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

地產行業政策趨嚴的背景下,作為絕對龍頭的恒大集團近期備受關注,金融管理部門對恒大的關注亦從幕后走向了臺前,這表明目前金融管理部門對恒大化解債務風險的力度與節奏以及回應市場關切等方面可能是不太滿意的,而也意味著處于輿論風口的恒大仍在渡劫中,后續化解債務風險的力度需要更大、步伐需要更快。

(一)2021年8月19日,央行和銀保監會官網發文“人民銀行、銀保監會約談恒大集團”。這算是金融管理部門首次給談地產企業并進行官網披露,表明恒大事件目前可能已經超出了政策部門的容忍范圍。

(二)那么恒大近期究竟發生了什么事呢?主要有擬出售旗下恒大汽車與恒大物業的部分股權、許家印卸任恒大地產董事長、柯鵬卸任總經理和法人代表等職位、恒大副主席兼總裁夏海鈞減持恒大物業和恒大汽車的股票(合計套現1.15億港元)等等。而最為令人關注的是,市場傳聞“恒大集團正與小米集團洽談出售恒大汽車65%的股份”,不過恒大8月20日早上發布聲明稱“恒大汽車在戰略股東引進過程中,曾與小米有過初步交流,并未深入洽談推進”。

(三)央行和銀保監會官網披露的信息顯示,金融管理部門希望恒大要努力保持經營穩定、積極化解債務風險、維護房地產市場和金融穩定、做好重大事項真實信息披露、不傳播并及時澄清不實信息。我們理解這段話應隱含著一些特別的指向:

1、恒大目前在化解債務風險方面并不積極。雖然近期恒大啟動了引入戰投以及通過轉讓恒騰網絡、嘉凱城、盛京銀行、恒大汽車與恒大物業等旗下主體的股份等一系列操作,但這些均未涉及恒大集團的核心地產平臺,可能會使得恒大集團在化解債務風險方面無法與潛在投資者達成協議,從而加劇博弈的難度,并引發市場頻繁波動。

2、恒大近期操盤的一系列資本市場運作(特別是針對恒大汽車、恒大物業以及房車寶的資本市場運作)并不符合政策層面化解債務風險的導向,因為這沒有從根本上解決問題,如將體系內相關主體剝離給市場、轉移相關債務或向市場釋放一些不真實的信息等等。

3、近期關于恒大的傳聞發酵較為迅速,但恒大本身并沒有進行官方澄清、沒有及時回應關切,從而導致市場波動較大。我們理解,這種傳聞(特別是銀行貸款展期以及救助方面)可能正是恒大集團所希望的。

(四)不過從政策部門的表述來看,似乎并不希望恒大走向毀滅,而是希望恒大出于政治站位的角度,維護房地產市場和金融穩定,即政策部門希望盡快通過出售旗下核心資產解決自身債務問題,而不是小打小鬧、出售旗下邊緣資產或進行資本市場運作來化解債務。

這主要是因為在當政策環境下,恒大為了完成預定的萬億銷售目標,只有通過大幅降價才能實現,但這樣會嚴重擾動房地產市場,可能會引發地產企業的拋售潮,從而帶來較大的風險暴露壓力,不符合當前“穩房價、穩地價、穩預期”的政策目標。同時恒大的債務牽扯包括國有大行、股份行在內的太多金融機構和諸多債券投資者和股權投資者,且恒大集團是涉眾平臺,員工數量更是高達12萬人以上,恒大本身已經是系統重要性企業,一旦危機全面爆發將會顯著影響到經濟金融穩定。

二、恒大的重要性:何以會引起金融管理部門的關注?

高層在要求當地政府為恒大提供支持的同時,特別提及了要“防止出現系統性風險”,這足見恒大本身的重要性,當然也意味著若不謹慎處理,恒大事件有可能會演變成系統性風險。

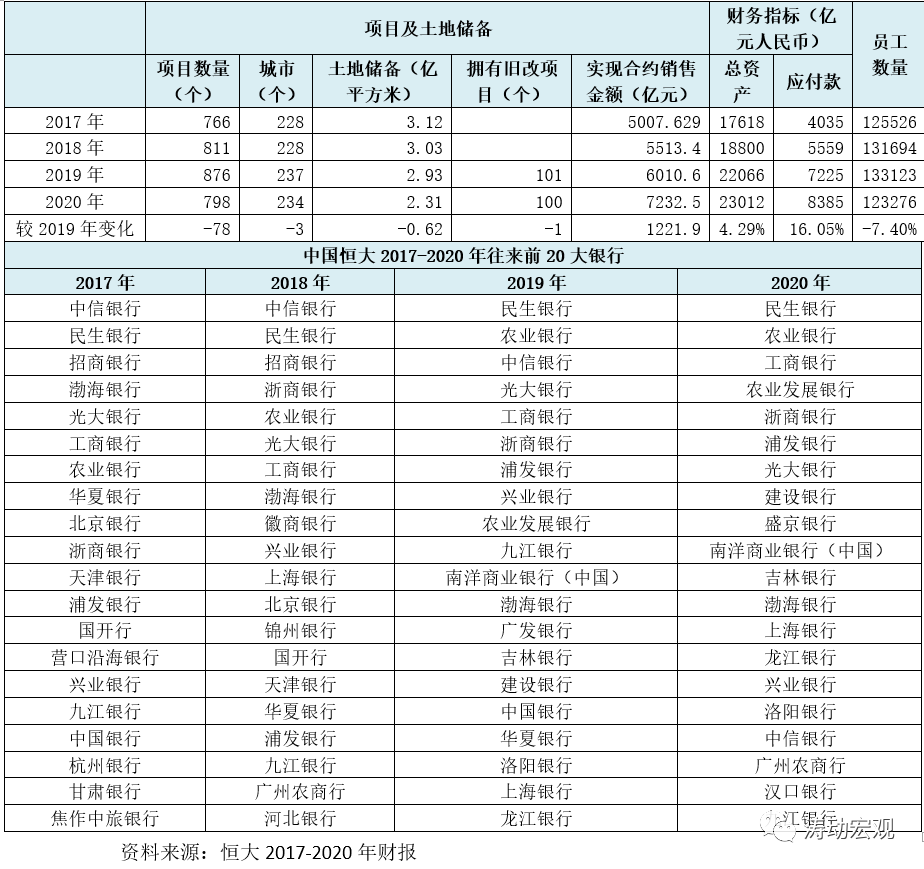

(一)恒大于2009年11月5日在香港上市,無論是綜合實力,還是克爾瑞、億翰以及中指給出的各類指標排名,恒大近年來一直位列前三甲,正如央行和銀保監會所指出的那樣,因此恒大是房地產行業的頭部企業,一旦出現問題,對整個行業的沖擊應該是不可估量的。

(二)恒大的員工數量高達12萬人以上,2019年甚至達到13.31萬人,這意味著恒大本身應承擔著很大的穩就業職能。

(三)恒大每年實現的合約銷售額在5000億元以上,2020年則高達7232億元,且在全國234個城市擁有近800個項目,土地儲備亦高達2.31億平方米,項目一旦中斷,影響不容忽視。

(四)恒大的總資產規模2020年已達到2.30萬億元,應付款規模高達8385億元,一旦出現問題,其上下游企業將會陷入賬款無法回收的困境。

(五)截至2021年6月30日,恒大有息負債總計超過5700多億元,債務規模龐大,牽扯主體較為龐雜,涉眾特征較為明顯。

三、恒大的債務壓力有多大?

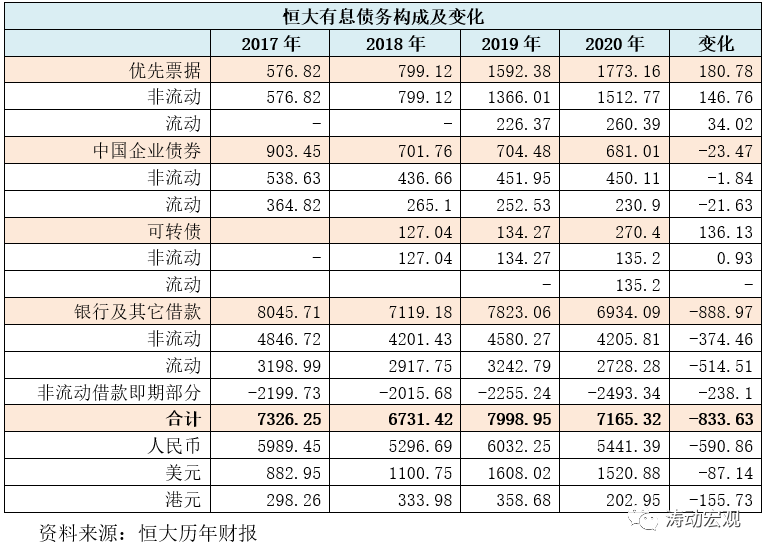

(一)總量:去年底有息債務超過7000億元(2020年壓降超過800億元)

1、2020年底恒大的有息債務高達7165.32億元(2020年上半年一度高達8355億元),雖然較2019年的7998.95億元下降達到834億元,但仍然處于明顯高位。特別是如果和2020年上半的8355億元相比,意味著2020年下半年恒大有息債務規模累計大幅壓降了近1200億元,力度不可謂不大。而從歷史數據看,恒大有息債務在2015-2017年期間快速增長(2014年僅為1561億元),2015-2017年分別大幅增至2969億元、5351億元和7326億元。

2、從有息債務的結構來看,從高到低依次為銀行及其它借款、優先票據、企業債券以及可轉債等四個部分,2020年全年銀行及其它借款累計壓降了888.97億元,是恒大有息債務壓降的主要部分。

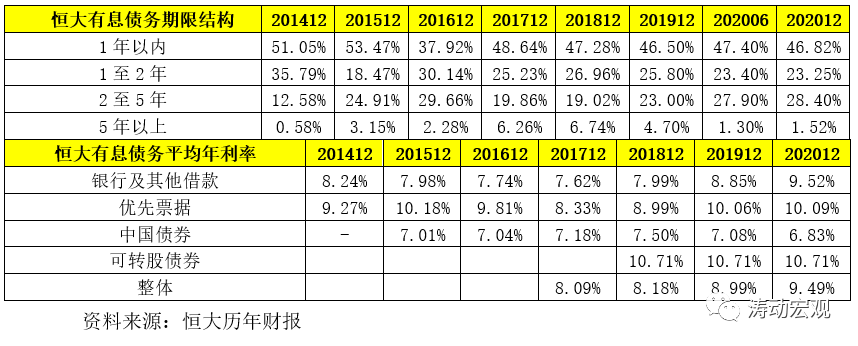

(二)期限:50%左右的有息債務為1年內到期,70%為兩年內到期

從恒大的有息債務期限構成來看,其50%左右的有息債務為1年以內到期,20-25%為1至2年內到期,25-30%左右為2至5年內到期。因此對于恒大而言,如果按照7000億元左右的有息債務來計算,則意味著每年需要償還的債務本金大致為3500億元左右,如果加上利息應在4000億元附近徘徊。而這些還沒有包括負債回購義務的明股實債以及負債償付義務的應付款。

(三)價格:平均融資成本升至9.50%,且2017年以來持續大幅攀升

1、雖然是龍頭房企,但恒大的融資成本比較高,且2017年以來融資成本呈大幅攀升態勢。2020年恒大有息債務平均利率為9.49%,較2019年大幅上升50BP,較2017年大幅攀升140BP。

2、就銀行及其他借款來看,2020年融資成本高達9.52%,較2019年大幅上升67BP,較2017年大幅攀升190BP。此外,優先票據和可轉股債券的融資成本更高,均超過10%,但2020年與2019年基本持平。

因此7000億元左右的有息債務,意味著年僅償付利息也有700億元左右。

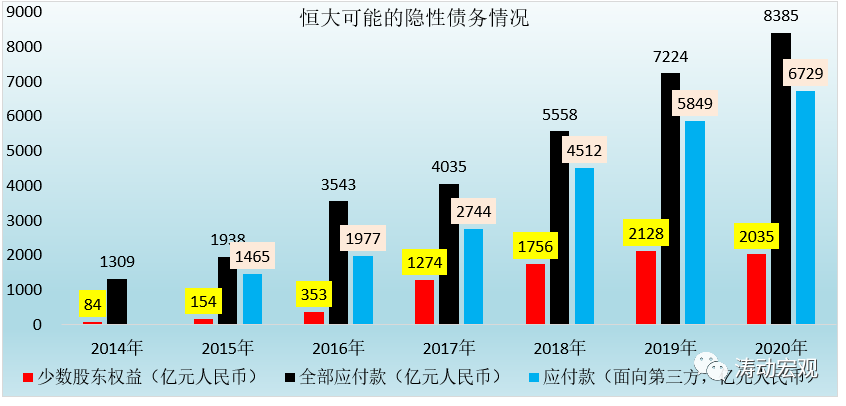

(四)隱性債務:少數股東權益與應付款

恒大的債務還包括“明股實債”和上下游的應付款(包括需要兌付的各類商業票據等)兩大隱性債務,其中“明股實債”主要體現在少數股東權益科目中,而應付款雖非有息、但也是相對可觀的支出,對恒大的現金流影響較大。

具體來看,2017年以來恒大的少數股東權益大幅攀升(較2016年凈增921億元),2018年與2020年又分別凈增482億元和372億元,2020年則微降至2035億元。與此同時,恒大的應付款項下規模近年來攀升幅度較大,2020年達到8385億元,較2019年大幅增加2161億元。因此如果在現金流測算中考慮這兩個項目,則在有息債務之外,恒大的資金流壓力實際上會超出預期。

四、恒大的當前及未來

(一)踐行“高增長(銷售)、控規模(土儲)和降負債(有息債務)”戰略

三道紅線之后,恒大在策略和節奏上進行了相應調整,而從數據上來看,恒大的一些指標的確在呈現出一些積極性的變化。

1、2013年-2016年,恒大的發展戰略為“高負債、高杠桿、低成本與高周轉”,這一時期的外部環境整體上是較為寬松的。

2、2017-2019年,為適應當時金融監管環境,恒大將發展戰略調整為“低負債、低杠桿、低成本、高周轉”,即轉向“低負債和低杠桿”。

3、2020-2022年,為進一步適應地產行業的政策環境變化,恒大在2019年業績發布會(2020年3月31日)上提出“2020年起全面實施‘高增長、控規模、降負債’的全新發展戰略”,其核心目標便是計劃用3年時間,實現銷售金額萬億跨越,大幅降低負債總額,使恒大過渡至穩健發展階段。具體來看,

(1)高增長方面,合約銷售額從2019年的6011億元增長至2020年的7232億元,銷售回款率從2019年的78%增長至2020年的90%。如2021年1-7月,恒大銷售額達到4005.60億元,已經完成全年銷售目標7500億元的53.41%。

目前來看2022年若要實現銷售規模跨萬億目標,應該是難度比較大。

(2)控規模方面,土儲面積已由2.40億平方米降至2.31億平方米。

(3)降負債方面,有息債務規模已從8743億元的高點降至2021年3月底的6740億元,且償還了2022年3月前到期的所有境內外市場債券。

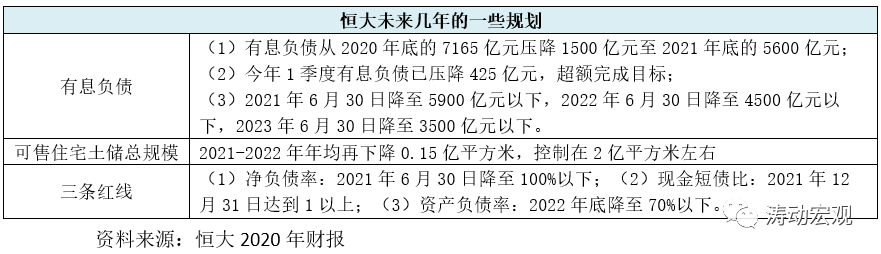

(二)計劃:降土儲、兩年內三道紅線全部達標、有息負債壓降3600億元

在當前的環境下,恒大對“高增長、控規模和降負債”的規劃更為重視和具體,并明確在未來三年內有比較大的突破。

1、土儲規模從2020年底的2.31億平方米降至并穩定在2億平方米左右。

2、有息負債規模從2020年底的7165億元繼續大幅壓降,今年6月底降至5900億元以下(較2020年底壓降1265億元)、2022年6月底降至4500億元以下(較2020年累計壓降2665億元)、2023年 6月底降至3500億元以下(較2020年累計壓降3665億元)。

3、計劃三道紅線在2022年底前實現全部達標,其中凈負債率于2021年6月底降至100%以下(據悉目前已經達標)、現金短債比于今年底達到1以上、資產負債率于2022年底降至70%以下。

(三)今年上半年凈負債率已達到要求,有息負債壓降目標亦超額完成

截止2021年6月底,恒大集團的有息債務規模已經降至5700億元左右(較目標多壓降200億元)、凈負債率已經達標。這意味著三道紅線中,恒大已經擺脫一個,剩下的兩個紅線指標需要分別在2021年底和2022年底完成,這個過程還是挺漫長的。

五、恒大當前正處于關鍵階段,需要持續觀察后續進展

(一)目前恒大事件的介入層級較高,意味著恒大事件的系統重要性較高,也表明其當前的債務化解正處于關鍵階段,相關主體之間的博弈也會加劇并有可能會出現多次反復,即恒大出售核心資產的過程可能并不會特別順利,這值得關注。

(二)最高院明確所有涉及恒大系的案件均統一移交至廣州中院集中管轄,這意味著高層已經開始重視恒大系越來越多的到期債務壓力,并開始考慮通過法律手段解決恒大面臨的債務問題,避免引發市場混亂。

(三)恒大事件屬于央行近年來多次提及的大型企業債務風險特征,產業涉足范圍較廣,近年來嘗試通過涉及健康、醫療、娛樂、食品飲料、汽車等領域不斷包裝自己,這些是很招高層反感的。

(四)恒大設定了2022年銷售額要跨過萬億元,目前來看這個目標實現的難度非常大,或者說根本不可能,畢竟2021年的銷售目標只有7500億元(2020年銷售額僅為7232億元),萬億銷售目標意味著2022年銷售額增速至少要達到33%以上,若政策環境沒有放松,2022年實現的可能性基本是不可能的,只能通過大幅降價來實現,但這樣又會影響到房地產市場的穩定,政策層面肯定不會無動于衷。

同時,目前恒大潛在的資金償付壓力(如應付款和明股實債)大都通過展期來緩解,但實際上并沒有消失。

(五)恒大事件本身不具有偶然性,其在一定程度上和2017年以來的金融嚴監管環境以及2020年下半年以來的地產行業政策收緊有關,這意味著恒大當前面臨的債務危機是政策層面順勢推動的結果,是整個地產行業的真實寫照,也意味著傳統的高周轉、高杠桿推動的地產企業發展模式已經漸行漸遠。

(六)是不是有了政府支持,恒大就可以安枕無憂呢?目前來看這個結論還為時過早,畢竟政府以及其它市場主體對恒大的支持或容忍是一個相互博弈的過程,并非沒有代價,這一博弈過程的反復應是可預期的,若價格談不攏、節奏搭不上、銷售跟不上、資本市場不配合、隱性債務壓力爆發等因素聚合,則恒大的危機炸彈還有可能會被引爆,只不過引爆前政策層面會極力推動恒大走向慢撒氣的過程,降低系統性風險的沖擊。

總之,恒大事件還沒有結束,仍有待持續觀察。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 恒大之憂