中證鵬元評級

中證鵬元評級 作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

主要內容

市場概況:(1)2021年企業債券發行491只,發行規模4,399.40億元,與上年同期相比分別上升27%和12%。(2)2021年企業債券總發行規模4,399.40億元,總償還規模4,707.55億元,凈融資-308.15億元,上年同期為-1,182.03億元。此外,2021年有23只企業債券取消發行,原計劃發行規模145.10億元,其中,有12只債券已擇期在年內成功發行。

市場分析:第一,企業債發行集中度較高,其中,浙江累計發行規模和漲幅最大。第二,發行主體主要為建筑裝飾行業,規模占比同比增長1.7個百分點。第三,7年期為企業債券主力期限品種,規模占比環比上升。第四,AA+及以上的高級別品種數量占比92%,高級別債券和主體占比同比上升3個百分點。第五,企業債券平均發行利率下行、平均發行利差收窄。第六,增信比例為43%,與上年基本持平,低評級主體增信比例提升。第七,創新品種新增縣城新型城鎮化建設專項債。第八,棚改、安置房等安居項目依然是企業債主要投向,產業園項目和全額補充運營資金、借新還舊增長明顯。第九,海通證券企業債券承銷規模最大,市場集中度較高。

政策回顧:第一,圍繞城鎮化建設和農村產業融合,加快示范地區發展。第二,加強財政資金管理,嚴格落實前期政策。第三,落實獎懲機制。第四,加快部際監督合作。

市場展望:第一,為實現“共同富裕”,城鎮化和農村產業融合依然是政策重點;綠色債、城鎮化債券將出現增長,但示范地區融資分化加劇。第二,企業債待償還規模或增加,隱性債務化解或繼續推動提前兌付。第三,資金跟著項目走,信用風險管理加強,低級別高負債企業債發行或出現收縮。

一、企業債市場概覽

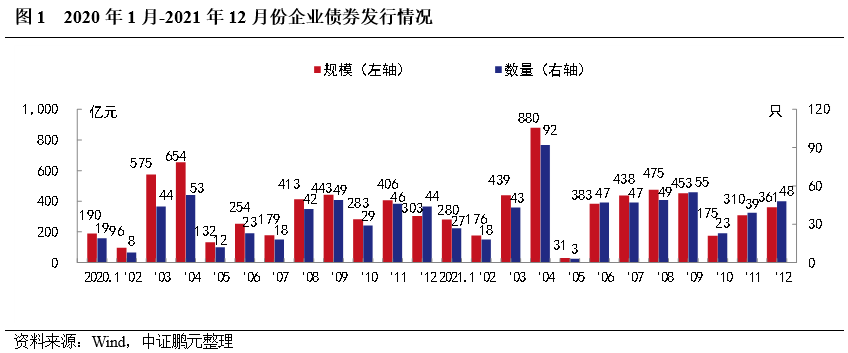

2021年企業債券發行491只,發行規模4,399.40億元,與上年同期相比分別上升27%和12%。分月份看,2021年除2月、4月、5月和10月外,各月發行規模較為穩定。

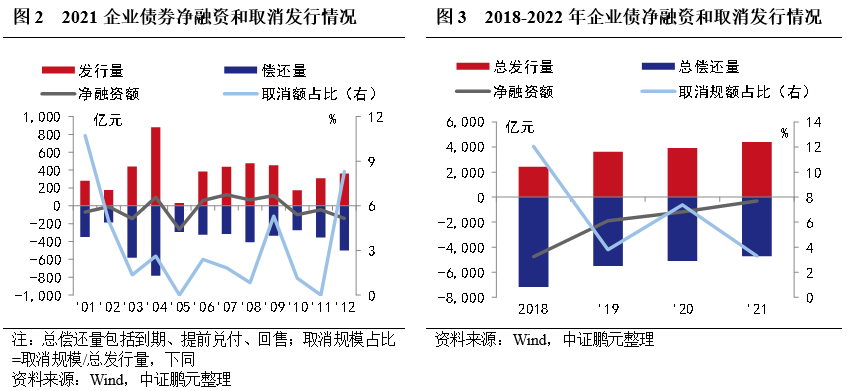

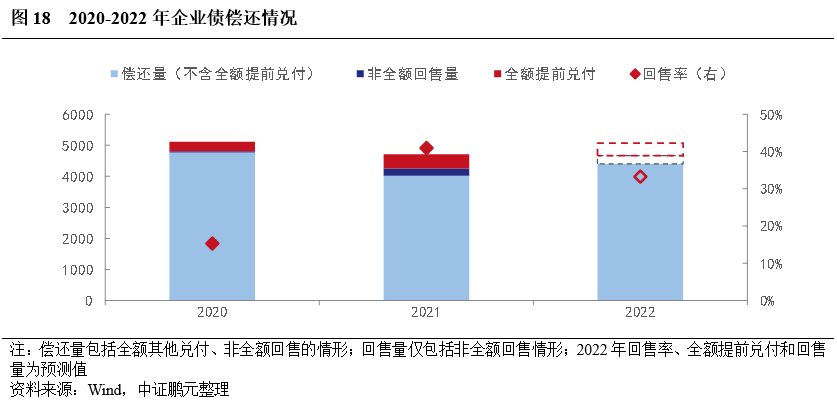

從凈融資情況來看,2021年企業債券總發行規模4,399.40億元,總償還規模4,707.55億元,凈融資-308.15億元,上年同期為-1,182.03億元。此外,2021年有23只企業債券取消發行,原計劃發行規模145.10億元,其中,有12只債券已擇期在年內成功發行,發行規模113億元。從償還類型看,2021年企業債以到期償還和提前兌付為主,占比分別為46%和49%,回售規模占比5%,較上年增長4個百分點。2021年全額回售實現提前到期摘牌的企業債有92只,兌付規模455.64億元,較上年分別增長67%和51%。從2018年來看,企業債發行規模逐年增長,償還規模呈現遞減,凈償還規模明顯下降。同時,受市場波動和政策影響,取消發行規模也呈現一定波動,其中,2021年企業債取消規模較2020年明顯下降。

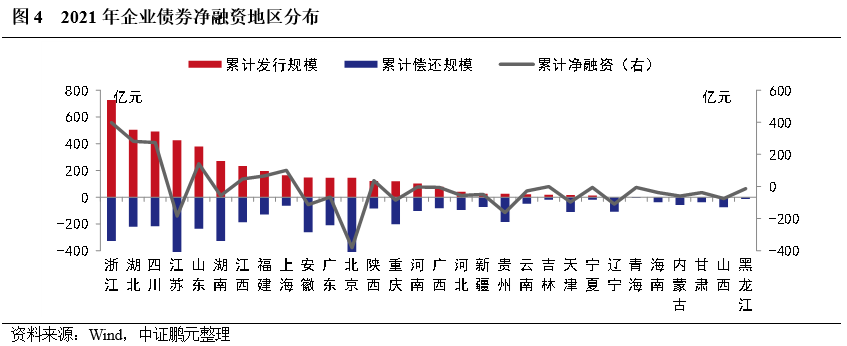

從地區分布看,2021年企業債凈融資依然呈現兩極分化,其中,8個省份凈融資為正,另有8個省份本年度尚未發行企業債。具體來看,浙江實現凈融資398.01億元,遠高于其他省份,其次是湖北和四川分別實現凈融資281.57億元和273.51億元,位居第二、第三。此外,上海因償還規模較小,實現凈融資規模99.87億元,位居第四。而江蘇因償還規模較大,凈融資規模為-184.87億元。青海、甘肅、黑龍江、海南、內蒙古、山西、遼寧和西藏本年未發行企業債,其中遼寧省累計償還109.51億元,償還規模較大。與2020年相比,12個省份凈融資規模出現增長,18個省份出現下降,其中,浙江和四川凈融資規模明顯增長,貴州、安徽和陜西的凈融資較上年出現明顯下降。北京、江蘇、湖南、湖北等省份,2022年待償還企業債規模較大,需關注償還壓力較大,且2021年凈融資出現下滑的地區。

二、市場分析

1. 企業債發行集中度較高,其中,浙江累計發行規模和漲幅最大

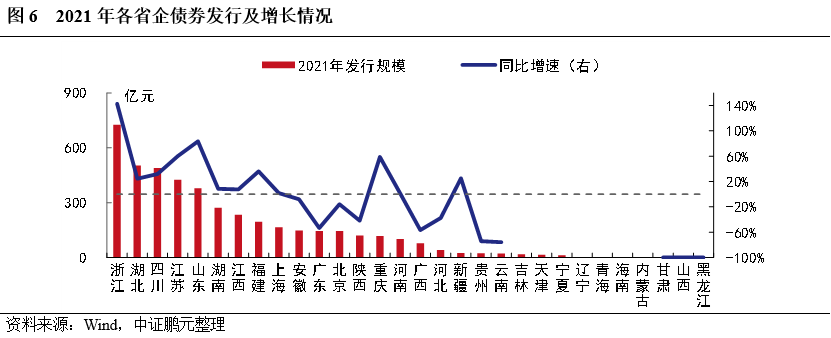

2021年,共有23個省份發行了企業債券。其中,浙江發行規模最大,累計725.30億元;湖北發行503.60億元,位列第二;四川和江蘇分別發行490億元、425.80億元,規模也相對較大。與上年同期相比,有14個省份的企業債發行規模同比增加,其中,浙江省同比增加143%,漲幅最大;其次山東增長83%;江蘇和重慶發行規模均增長60%左右,位列第三;與上年同期相比,共有9個省份的企業債發行規模同比下降,其中,貴州、天津和云南同比降幅在75%左右,降幅較大。此外,遼寧、青海、內蒙古、黑龍江、山西、甘肅、西藏和海南本年未發行,其中,西藏、遼寧、青海和內蒙古連續多年未發行。

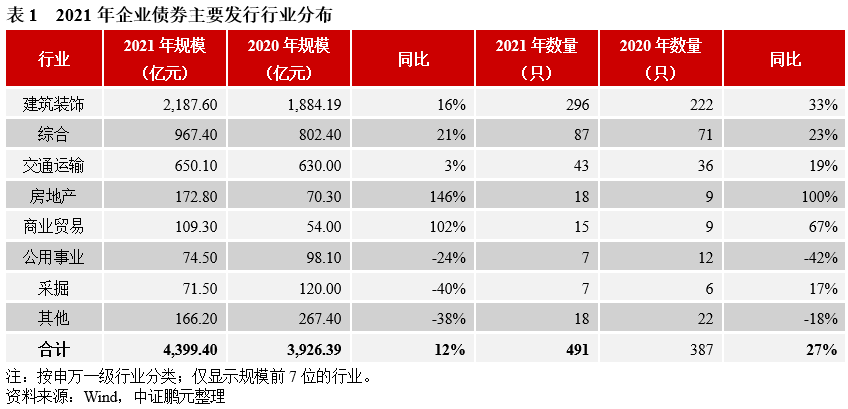

2. 發行主體主要為建筑裝飾行業,規模占比同比增長1.7個百分點

2021年,企業債券發行人主要分布在建筑裝飾、綜合等行業。其中,建筑裝飾發行規模遠高于其他行業,占比50%,較上年增長1.7個百分點;其次,綜合行業發行規模占比20%,較上年下降1.5個百分點;交通運輸行業規模占比16%,較上年增長1.27個百分點。從發行規模增速看,2021年房地產和商業貿易行業的發行規模漲幅較大,分別為100%和67%,公用事業類規模出現下降。

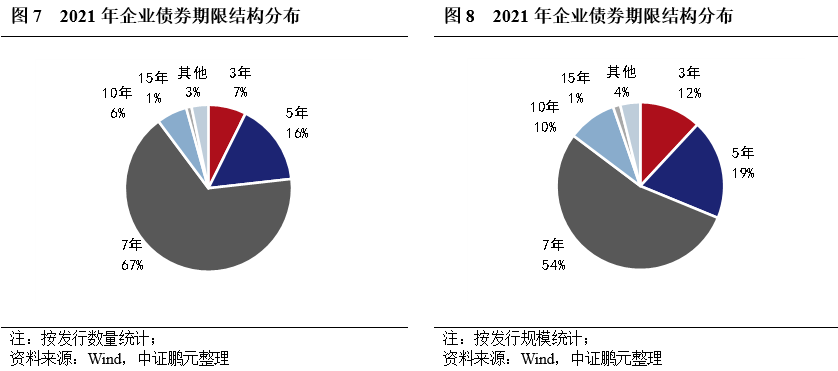

3. 7年期為企業債券主力期限品種,規模占比環比上升

2021年,企業債券期限分布于7年期等期限品種。其中,7年期品種發行327只,占比66.6%,發行規模2,378.2億元,占比54.1%;5年期品種發行78只,占比15.9%,發行規模848.30億元,占比19.3%。與上年相比,5年期和7年期品種發行規模占比分別下降4.2和上升2.6個百分點。

4. 高級別債券和主體占比同比小幅上升

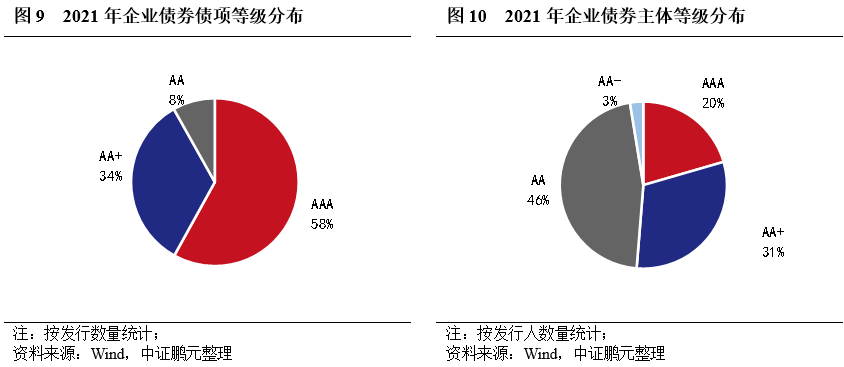

2021年發行的企業債債項信用等級以AA級為主,AA+及以上的高級別品種數量占比92%,較上年上升3個百分點。其中,AAA級債券285只,占比58%;AA+級債券166只,占比34%;AA級債券40只,占比8%。

2021年發行的企業債主體信用等級以AA級為主,AA+及以上的高級別品種數量占比51%,較上年上升3個百分點。其中,AAA級主體87家,占比20%;AA+級主體98家,占比29%;AA級主體185家,占比46%,AA-級主體12家,占比3%。

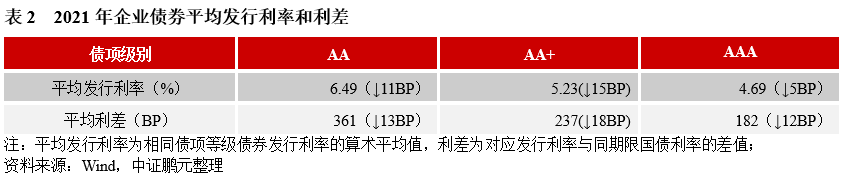

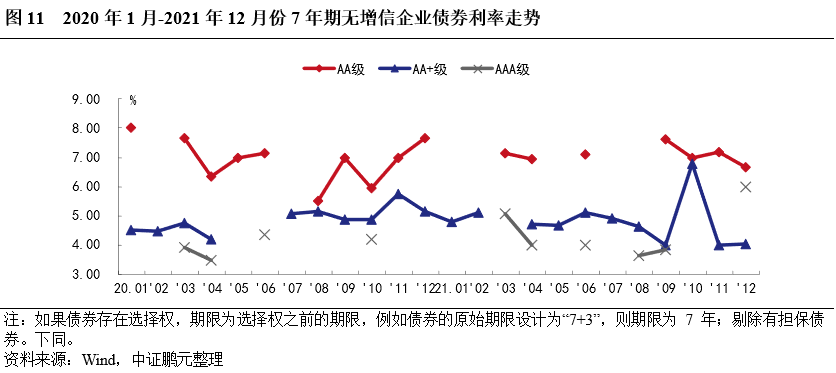

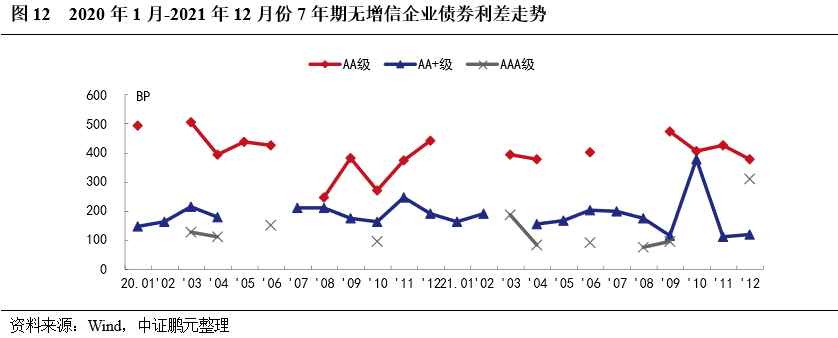

5. 企業債券平均發行利率下行、平均發行利差收窄

2021年,企業債券最高發行利率為8.00%,與上年下降50BP;最低發行利率為3.05%,較上年上行66BP。分債券級別來看,與上年相比,各級別企業債平均發行利均下行,平均發行利差均收窄,其中AA和AA+級較AAA級降幅較大。

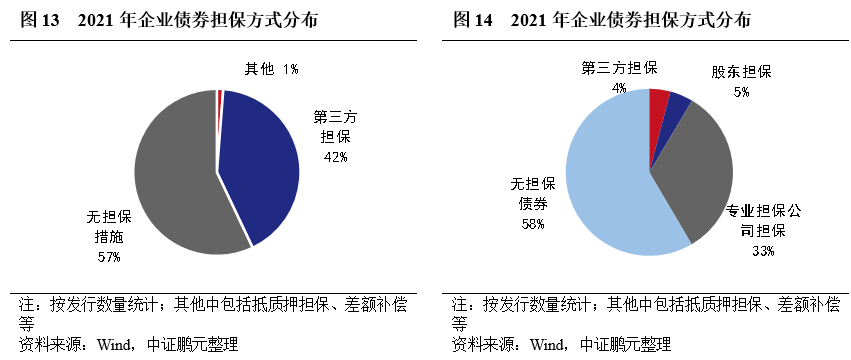

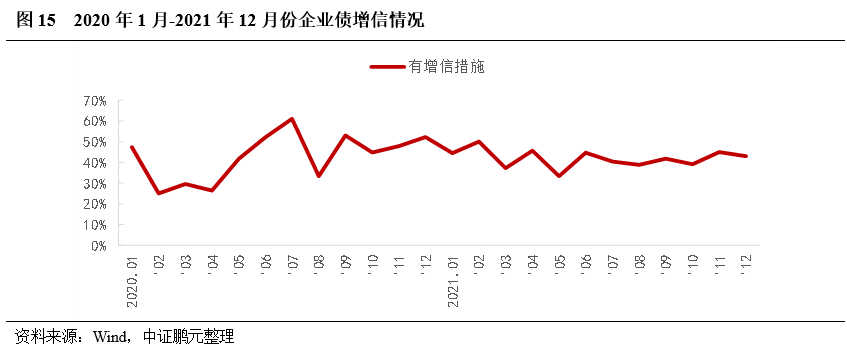

6. 增信比例為43%,與上年基本持平,低評級主體增信比例提升

6. 增信比例為43%,與上年基本持平,低評級主體增信比例提升

2021年,企業債有擔保的債券共計231只,數量占比43%,與上年基本持平。分主體級別看,AA級主體選擇增信發行的債券比重為82.6%,較上年上升6.1個百分點;AA+級主體選擇增信發行的債券比重為9.1%,較上年下降2.7個百分點。有擔保債券的擔保方以專業擔保公司為主,占比33%,較上年上升3個百分點。從趨勢看,2021年7月以來有增信債券占比相對平穩,11月來有所抬升。

2021年共有31家專業擔保公司參與企業債市場,參與擔保債券162只,占比33%,主要為區域性專業增信機構。其中,湖北省融資擔保集團有限責任公司參保的債券規模最大,為110.20億元,其次是湖北省融資擔保集團有限責任公司,參保債券規模107.90億元。與上年相比,重慶三峽融資擔保集團股份有限公司和安徽省信用融資擔保集團有限公司參保債券規模漲幅較大,分別為256%和112%。

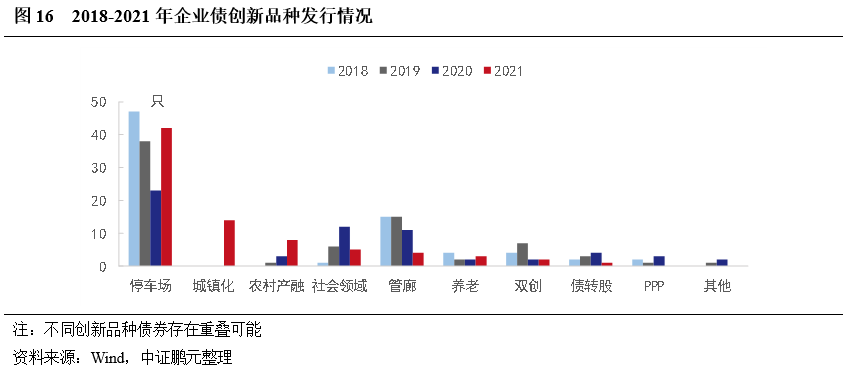

7. 創新品種新增縣城新型城鎮化建設專項債

2021年企業債創新品種合計144只,較上年增加14只,占比29.3%,較上年下降4.3個百分點。第一,發改委專項債是企業債市場主要創新品種,在全市場占比約15%。其中,停車場建設專項債券37只,是專項債主要品種;縣城新型城鎮化建設專項債券14只,為新增的專項債創新品種;另外,農村產業融合發展專項債券8只,較往年明顯增長,而地下綜合管廊建設專項債券本年發行4只,較往年出現明顯下降。第二,小微企業增信集合債受政策推動,2021年發行數量增長100%。主要由地級市城投公司發行,2018年來,共有12家地級市城投公司發行14只小微企業增信集合債,占比56%。第三,綠色債受政策推動,2018年來呈現增長,2021年數量有所減少。“碳達峰、碳中和”目標的提出,進一步推動了綠色金融的發展,2021年綠色債券發行規模3720.85億元,較上年增長115%。其中,綠色企業債發行38只,較上年下降17%。與其他債券品種的快速增長有關。

8. 棚改、安置房等安居項目依然是企業債主要投向,產業園項目和全額補充運營資金、借新還舊增長明顯

從募集資金用途看,棚改、安置房等安居工程是企業債的主要投向,占比23%左右,其次是產業園相關項目2021年出現明顯增加,數量占比17%,軌道交通和停車場項目占比也相對較高,各占9%。此外,2020年來,借新還舊和全額補充運營資金(扣除相關發行費用后)明顯增加。結合創新品種看,除停車場長期以發行專項債為主外,生態、城市環境治理領域發行創新品種的占比也較高,主要為綠色債,軌道交通和管網領域創新品種也較多,其他領域中創新品種較少。

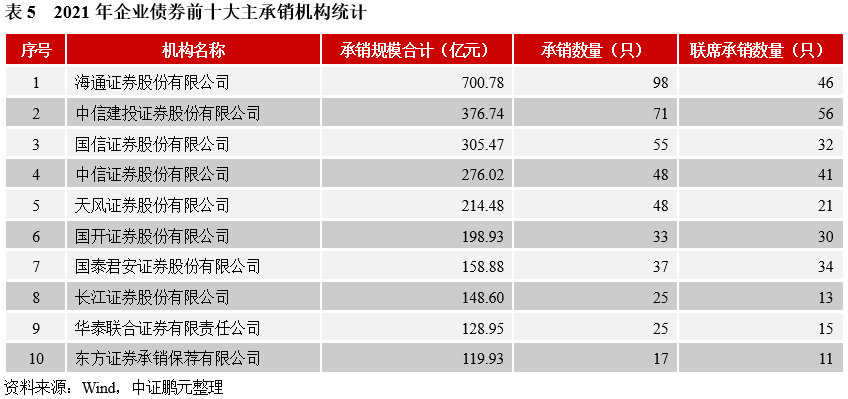

9. 海通證券企業債券承銷規模最大,市場集中度較高

就承銷機構而言,2021年共有75家機構參與企業債券的承銷工作。海通證券承銷700.78億元,位居第一;中信建投證券承銷376.74億元,位居第二;國信證券承銷305.47億元,位居第三。前五大機構的承銷規模合計占比59.8%,市場集中度較高。

三、政策回顧

(一)圍繞城鎮化建設和農村產業融合,加快示范地區發展

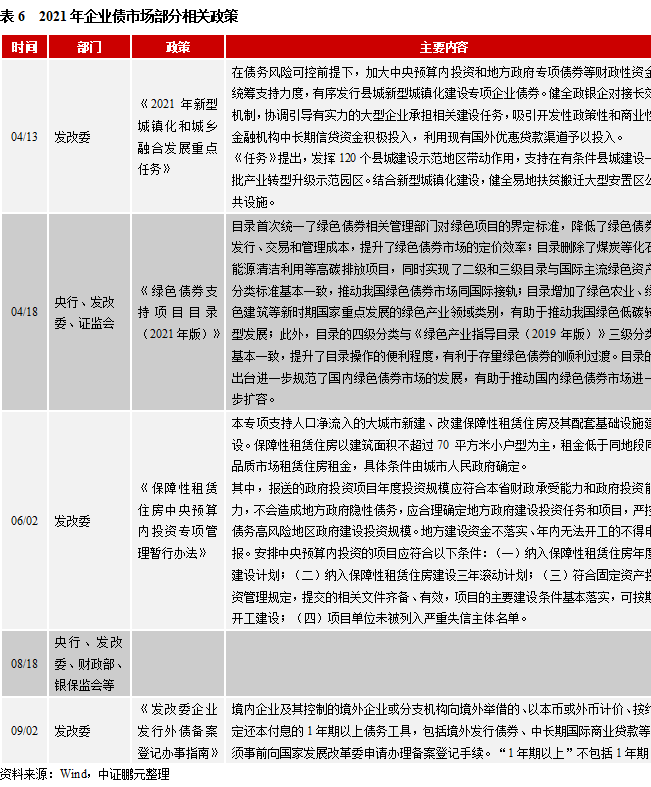

2021年,發改委政策圍繞新型城鎮化建設和農村產業融合,陸續發布《2021年新型城鎮化和城鄉融合發展重點任務》、《關于印發全國特色小鎮規范健康發展導則的通知》、《關于加強城鎮老舊小區改造配套設施建設的通知》、《關于近期推動城市停車設施發展重點工作的通知》等文件,明確任務重點,建設標準和考核機制,嚴控新增政府性債務、資金閑置等情形,提高資金使用規范性,推動項目落地,將資金轉化為實物工作量。同時,發改委先后發布《關于印發第三批國家農村產業融合發展示范園創建名單的通知》、《綠色政府和社會資本合作(PPP)項目典型案例名單公示》和《關于推廣第三批國家新型城鎮化綜合試點等地區經驗的通知》,加快示范地區發展,提高示范效應。

(二)加強財政資金管理,嚴格落實前期政策

2021年6月,發改委發布《保障性租賃住房中央預算內投資專項管理暫行辦法》明確中央財政資金使用規范,包括支持項目條件、資金使用流程、項目考核機制等。其中,安排中央預算內投資的項目應符合以下條件:第一,納入保障性租賃住房年度建設計劃;第二,納入保障性租賃住房建設三年滾動計劃;第三,符合固定資產投資管理規定,提交的相關文件齊備、有效,項目的主要建設條件基本落實,可按期開工建設;第四,項目單位未被列入嚴重失信主體名單。

2021年,發改委先后發布《關于下達保障性安居工程第一至三批2021年中央預算內投資計劃的通知》,嚴格落實前期相關政策。其中,保障性安居工程項目,包括棚戶區改造、公租房、老舊小區改造等項目的配套基礎設施建設,原則上不得安排用于城市主干道主管網、綜合管廊、城市廣場、城市公園等項目,不得安排用于地方各項建設資金未落實、規定時間內無法開工建設的項目;要符合本地區財政承受能力和政府投資能力,切實防范地方政府債務風險和金融風險。

(三)落實獎懲機制

2021年5月,國務院發布《國務院辦公廳關于對2020年落實有關重大政策措施真抓實干成效明顯地方予以督查激勵的通報》。根據上述文件,從2021年起兩年內,上海市浦東新區,江蘇省蘇州市,浙江省杭州市,安徽省安慶市,江西省上饒市,山東省濟南市,湖南省株洲市,廣東省深圳市福田區,四川省遂寧市區域內企業申請企業債券實行“直通車”機制(企業直接向國家發展改革委指定的受理機構申報,實行“即報即審”,審核時間由15個工作日縮短到5個工作日)。同時,對符合保障性安居工程2021年獎勵條件的江西、湖南、貴州、廣西、山東、云南、安徽、江蘇、黑龍江、新疆等10個省份進行獎勵,相應中央預算內投資350,000萬元以投資補助方式切塊下達。

(四)加快部際監督合作

2021年,發改委聯合央行、證監會、財政部、銀保監會等發布《關于印發金融機構債權人委員會工作規程的通知》、《關于促進債券市場信用評級行業健康發展的通知》、《綠色債券支持項目目錄(2021年版)》等文件,加強跨市場監督管理,統一市場標準,提高風險處置效率。其中,綠色債券相關管理部門首次統一對綠色項目的界定標準,同時實現了二級和三級目錄與國際主流綠色資產分類標準基本一致,推動我國綠色債券市場同國際接軌。

四、市場展望

2021年,企業債市場發行規模保持增長,凈融資持續好轉,未有新增違約主體。根據當前政策,未來,企業債市場仍將保持穩健,依托項目建設,同時,結合財政資金,加快縣城新型城鎮化建設。

(一)為實現“共同富裕”,城鎮化和農村產業融合依然是政策重點;綠色債、城鎮化債券將出現增長,但示范地區融資分化加劇

2021年,縣城新型城鎮化建設依然是政策重點,從2020年企業債募集資金投向可以看到,棚改、安置房等安居項目依然是企業債主要投向,且數量占比有所增長。此外,產業園相關項目也呈現明顯增加。隨著安居工程和產業園建設的推進,發改委逐步提高對項目的管理,包括申報、運營和資金使用情況,清理資產閑置、資金占用行為,同時強化產業規劃,對現有園區進行整合、升級。受政策推動,綠色債、縣城新型城鎮化建設企業債存在發展空間,專線債維持增長。

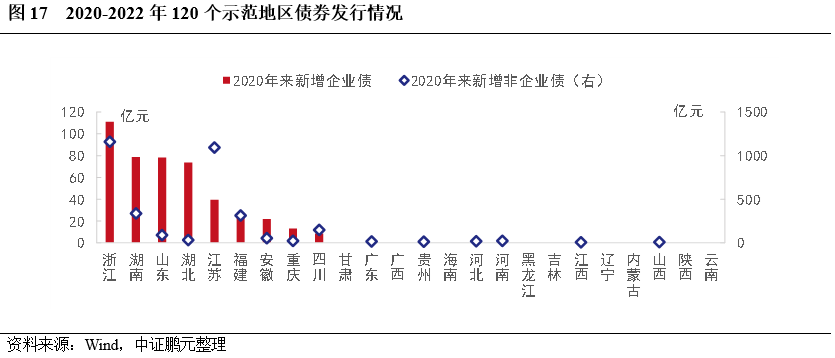

2022年,將加快示范項目推廣,以及推動示范區的建設,在支持方面,嚴格執行前期政策,優先具備落地條件的項目。劇不完全統計,120個縣城新型城鎮化建設示范區,2020年-2021年共有148家城投公司(根據注冊地)發行債券融資,其中,企業債450.50億元,占比11.9%,2020年和2021年分別發行204億元和246.50億元。2020年-2021年,120個示范地區中共有32個城市發行企業債,分布在浙江、山東、湖南和湖北等9個省份,其中浙江、湖南、湖北和山東四省新增債券規模合計占比75.87%,其余15個省份未有新增企業債。從省內情況看,除浙江、山東、湖北和江蘇省內有融資較為分散,其他地區融資集中在1-2個城市。整體看,2021年企業債規模較上年增長20.83%,但示范縣融資分化明顯。短期內,仍將以發達地區為主,加快形成可以推廣的示范案例。同時,建議制定動態考核機制,切實推動城市規劃和項目落地,并提高資金使用效率。

(二)企業債待償還規模或增加,隱性債務化解或繼續推動提前兌付

2022年,企業債到期和提前兌付規模共計4,394.27億元,較2020年和2021年有所下降,但含有回售權的債券余額較往年大幅提升,與2020年相比,增長43%至811億元。2021年,非全額回售和全額提前兌付規模較上年分別增長419%和51%,分別為232.42億元和455.64億元,部分原因是地方政府加大隱性債務清理。其中,AA級城投公司為提前兌付主要對象,償還債券占比在70%以上。2022年,隱性債務清理依然是重點任務,預計回售和提前全額兌付規模保持增長,整體規模或高于2021年。地方財力是隱性債務化解的支撐,地方政府債務率是隱性債務化解的限制,此外,還需要考慮企業債存續主體的非企業債務償還、回售壓力。

(三)資金跟著項目走,信用風險管理加強,低級別高負債企業債發行或出現收縮

2021年12月,發改委發布《關于開展2022年度企業債券本息兌付風險排查和存續期監管有關工作的通知》(簡稱《通知》),鞏固“五早”風險防控機制工作成果,強化債券存續期監督。其中,核查重點內容包括存續債券總體情況(數量、規模、償還計劃,行業及區域等)、信息披露情況、發行人資產重組情況、募投項目運營效益情況等。本年新增對優質企業信息披露要求,以及在轄區內按“雙隨機”原則或根據問題導向抽取一定比例的企業債券發行主體開展“穿透式”實地檢查的制度。此外,《通知》明確,要進一步加大對推動國家重大戰略實施方面的支持力度,充分發揮專項債支持擴大內需的作用,加強優質企業債券申報。低級別高負債企業,受地方財力和產業布局影響,信用風險管理能力較低,再融資難度提升,尤其是地方債務率較高,缺乏產業支撐,投資效率較低的地區。

整體看,地方政府隱性債務化解力度加強,新型城鎮化建設的穩步推進,2022年企業債依托項目的特點決定其凈融資規模將保持一定穩定。隨著信用風險管理機制逐步完善和加強,企業債發行的市場化或有所提升,短期內,凈融資或維持穩定,但低級別企業的再融資難度有一定上升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!