任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

本文聚集閩系地產企業正榮系。

一、又一家閩系地產企業陷危機:正榮地產宣布無法解決3月即將到期的債務

繼陽光城(參見拆解陽光城)、世茂(參見拆解世茂)等閩系地產企業陷入危機后,又一家閩系地產企業,正榮地產亦陷入危機。不過,這也就是最近1-2個月的事情,且目前正持續發酵。

(一)2022年1月4日,正榮地產發布公告稱,將于2022年3月5日贖回2億美元的未到期優先永續債券。

(二)2022年2月11日,有市場傳言稱正榮地產將無法按照計劃贖回一筆2億美元的永續債,受此影響正榮系股票及債券均出現大幅下挫。為此,2022年2月14-15日,正榮地產發布公告進行辟謠,表明將如期按計劃贖回。

(三)2022年2月18日,正榮地產發布公告稱預計其現有內部資源不足以解決2022年3月即將到期的債務(含計劃于3月5日要贖回的2億美元債券),直接打臉其1月4日的承諾與2月14-15日的澄清公告。同時為促使持有人同意,正榮地產還給出了1%的“同意費”和0.75%的“漸增費”。至此正榮系陷入危機事件已塵埃落定,目前基本處于躺平待拯救狀態。

二、正榮系基本情況簡述

(一)發展簡史

1、正榮系的創始人為歐宗榮,其1964年1月出生在在福建省莆田市,在進入地產行業之間,歐宗榮一直在江西等地從事建筑工程行業,因比較注重質量等原因而備受關注與好評。1998年,歐宗榮將分布在福建、江西等地的8家企業進行合并,在福州成立福建正榮集團,隨后將其更名為正榮集團。

2、2015年7月,正榮集團成立正榮地產控股,初始注冊資本為10億元。2016年正榮地產將總部搬遷至上海。

3、2018年1月,正榮地產集團在香港掛牌上市(股票代碼為6158.HK)。2020年7月,正榮服務集團在香港掛牌上市(股票代碼為6958.HK)。

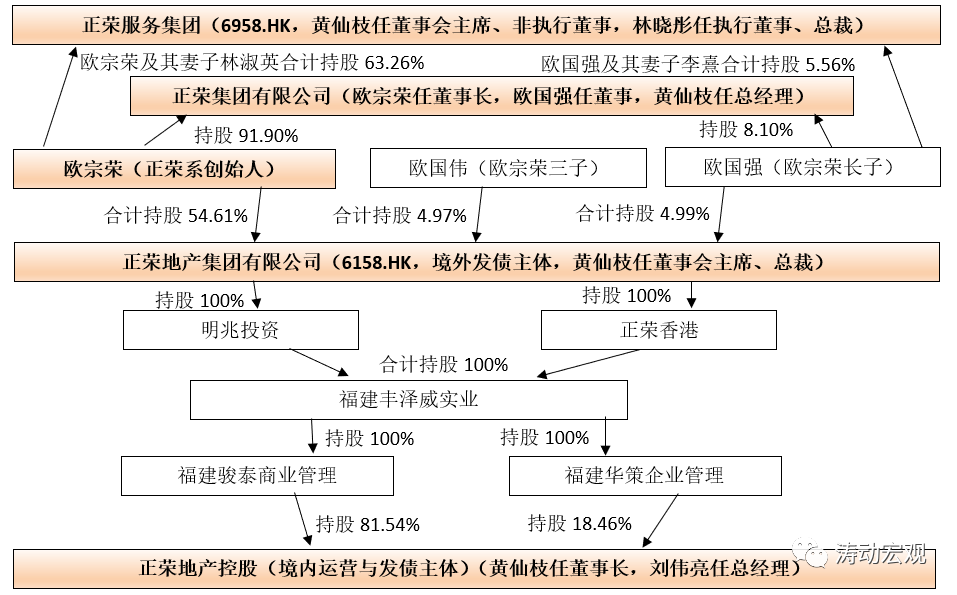

(二)主要運營主體:正榮集團、兩家上市公司與正榮地產控股(境內)

正榮系的運營主體主要有四個,大致如下:

1、正榮集團有限公司是正榮系最早的主體,由歐宗榮及其長子歐國強分別持有91.90%和8.10%的股權。

2、正榮集團于2015年7月成立正榮地產控股,目前正榮地產控股由正榮地產間接持有,是正榮系的境內運營和發債主體。

3、此外正榮系還有兩家港股上市公司,即正榮地產集團(境外發債主體)與正榮服務集團。截至目前,正榮地產集團的股價已跌至0.76港元/股、市值降至33億元,正榮服務集團的股價跌至1.30港元/股、市值降至13億元。

(三)歐宗榮父子三人為實控人與幕后操盤人,黃仙枝走在前臺

正榮系由歐宗榮(1964年1月出生)、歐國強(1984年8月出生)、歐國偉(1988年9月出生)三父子共同掌控,且三者為一致行動人。不過,目前歐氏父子三人基本處于幕后操盤,真正走在臺前的是黃仙枝(1968年8月出生)、劉偉亮(1984年10月出生)等人。此外,歐宗榮還有一個二兒子,即歐國耀,主要致力于發展慈善事業。

其中,黃仙枝目前擔任正榮服務集團董事會主席、正榮集團總經理、正榮地產集團董事會主席兼總裁、正榮地產控股董事長,劉偉亮任正榮地產總經理。黃仙枝一直是正榮系的元老級人物,先后擔任正榮集團的財務總監、總裁助理、副總裁及常務副總裁等職,劉偉亮之前則在恒大、合能等地產企業任職。

(四)市場地位:位居地產行業前30強左右、2021年以來銷售下滑明顯

從正榮系的市場地位來看,其大致位居地產行業前30強左右。若按銷售金額來看,2018年正榮地產達到1303.40億元,躍居至市場第20位,不過2019年以來其市場地位出現一定反復,年銷售金額再未突破2018年的高點。

特別是若從2021年全年和2022年1月的銷售數據來看,正榮銷售端的壓力均比較突出,如銷售金額同比分別下滑6.79%和25.62%,權益銷售金額同比分別下滑18.26%與37.35%,銷售面積同比分別下滑13.64%與18.42%。

(五)往來銀行情況:包括中行、外資行等主流銀行

正榮系的往來銀行大多為主流銀行,中行是其最大授信往來銀行,法國巴黎銀行、集友銀行、德意志銀行、恒生銀行、高盛(亞洲)、渣打銀行、東亞銀行等外資行亦多參與其中,中信銀行、民生銀行、招商銀行、興業銀行等股份行等也是其主要往來銀行。

(六)土儲分布情況:集中于長三角、海西等主流區域

正榮系土地儲備主要分布在長三角、海西等區域,這兩大區域的土地儲備占比超過62%、長三角的土地儲備占比超過35%。從主要城市來看,土地儲備主要分布在上海、南京、蘇州、合肥、天津、濟南、武漢、長沙、鄭州、西安、成都、福州、南昌、佛山等地。而當然如果從權益土地儲備占比來看,則發現海西、中西部地區的模式備主要以獨立拿地或開發為主。

三、正榮系主要經營及債務情況

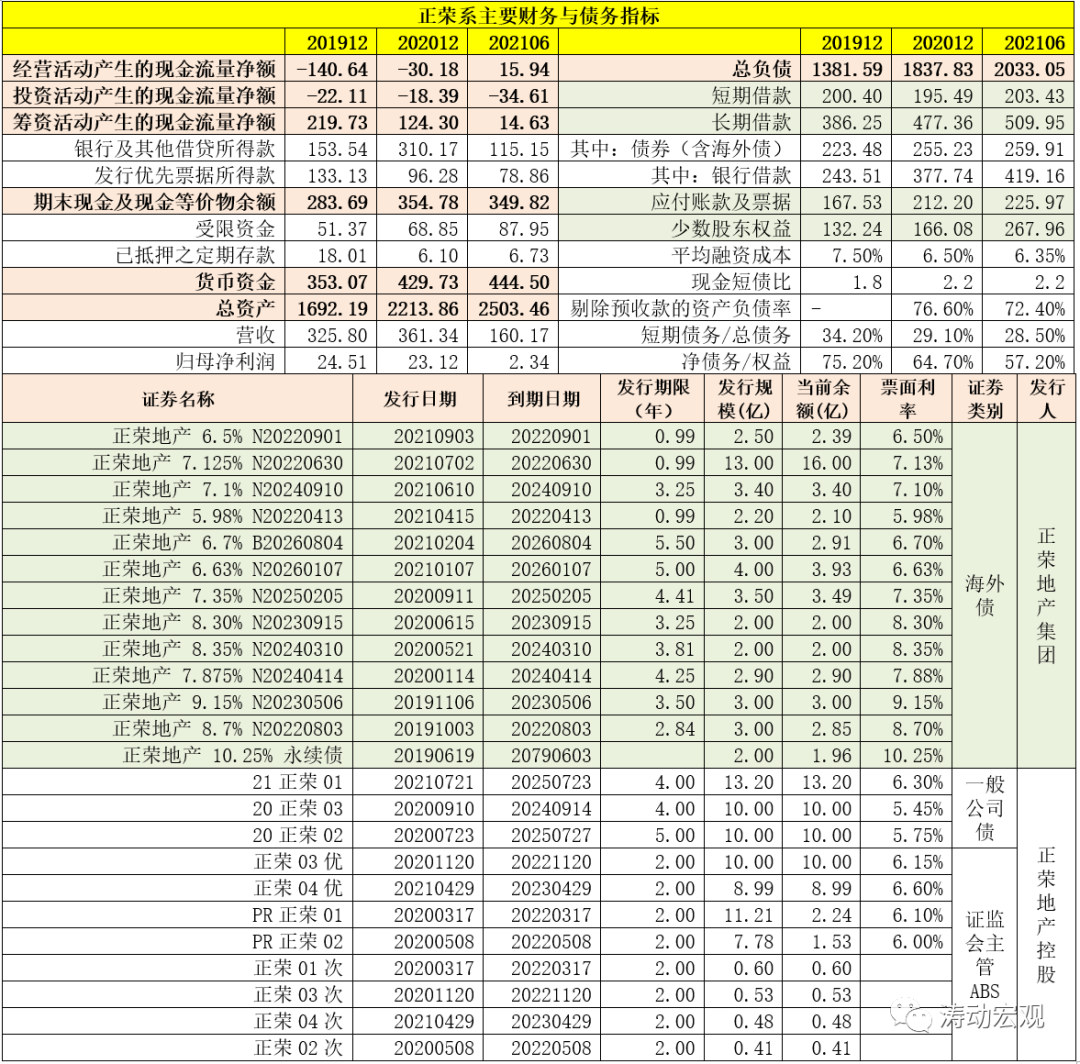

(一)經營活動現金流不理想,現金流的維系對融資活動依賴較大

從這幾年的正榮系現金流情況來看,表現并不理想,多數年份的經營活動現金流為流出狀態且每年利潤不足支撐,因此其現金流的維持在融資活動依賴比較高,若融資活動受限且經營活動沒有改善的話,則正榮系便會出現流動性危機。

(二)三道紅線踩一道:債務壓力整體較大,融資成本中性偏高

若從三道紅線來看,正榮系踩了一道,即其剔除預收賬款的資產負債率超過70%(2021年6月為72.40%),表明其債務存在一定壓力。但這并不是最嚴重的問題,截至2021年6月底,正榮系的貨幣資金達到444.50億元,其中受限資金為87.95億元、已抵押之定期存款達到6.73億元,也即其非受限資金似乎應在350億元。我們理解,自2021年6月底的半年多時間里,這些非受限資金可能因項目開發、還債等原因被消耗或占用的差不多了,也即現在正榮系賬面上能動用的資金似乎不多了,這才導致了其流動性危機的爆發。

此外,截至2021年6月底,正榮系的有息債務達到713.38億元,是其總負債規模的35.09%,短期債務占總債務的比例在29%左右,銀行借款與債券占其總借款的比例分別達到了58.76%與36.43%。

從融資成本來看,正榮系處于中等偏上的水平,2019年與2020年的平均融資成本分別達到7.50%與6.50%,2021年上半年進一步降至6.35%。

(三)存量債券情況:13只海外債余額合計48.92億美元,48%年內到期

目前正榮系共有13只海外債(余額合計達到48.92億美元)、3只境內一般公司債(余額合計33.20億元)和8只境內交易所ABS(余額合計合計24.77億元)。其中,海外債中有一只2億美元的存續永續債(融資成本高達10.25%),這也是正榮計劃要于2022年3月5日贖回的海外債,剩余12只海外債的融資成本平均為7.48%、整體上看亦處于比較高的水平。

我們關注到,2022年4月13日正榮地產集團有2.10億美元的海外債到期、6月30日有16億美元的海外債到期、8月3日有2.85億美元的海外債到期以及9月1日有2.39億美元的海外債到期。

正榮系雖然位居地產行行業前30強,但從其數據表現來說,說不上其哪里特別好,也說不出其哪里比較差。也許從根本上來說,正榮系的最大問題是經營活動現金流長期為負(2016-2020年期間分別凈流出16.60億元、42.39億元、26.64億元、140.64億元和30.18億元),無法對其經營情況形成有效支撐,某種程度上看正榮系經營的正常運行一直靠融資端來輸血,因此當前及后續一段時期,融資端與銷售端于正榮系而言至關重要,當然對整個地產行業來說同樣如此。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 拆解正榮系地產