地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

1997年,14歲的學生納坦·佐納(Nathan Zohner)寫了一個題為《我們到底有多蠢?》的論文,摘錄如下:

一氧化二氫,又叫做“氫氧基酸”,是酸雨的主要成分;它對泥土流失有促進作用;對溫室效應有推動作用;它是腐蝕的成因;人類只要一接觸一氧化二氫就會發生不可逆轉的上癮,對此物質上癮的人離開它168小時便會死亡;幾乎所有食物都被其污染;全世界的河流及湖泊都被一氧化二氫污染;地球上空氣全部被其污染,含量高達0.01%-0.03%,某些地區高達1%。

然而,政府和眾多企業仍然大量使用一氧化二氫,而不在乎其極其危險的特性。

當然,我們知道,這是一個惡作劇,一氧化二氫,分子式H2O,就是水。

自然科學邏輯清楚、因果分明,我們能清晰的分辨這是惡作劇。

在科學與人性交織纏繞的經濟領域,類似的現象不但存在而且更加復雜,人們或有意或無意的把事實判斷和價值判斷攪和在一起,因果不分、倒因為果、倒果為因。

比如,絕大多數成功的企業都會做大,當它失敗了,擴張成了失敗的原因。

絕大多數成功的企業都會借錢,當它失敗了,借貸就是失敗的原因。

絕大多數成功的企業都會分紅,當它失敗了,分紅就是失敗的原因。

當因果在邏輯上無法嚴密自洽、無法充分解釋的時候,陰謀論和懷疑論就成為最佳的補充原因。所以,聰明如普朗克,也放棄了經濟學轉向物理學。

面對恒大的擠兌危機,最近網上流傳各路消息:主要集中在恒大的分紅、恒大的負債、恒大提前歸還老板的美元債這三個方面。

因為這三個方面的瓜多,看熱鬧的同時,還能指點江山、激揚文字。

本文盡量從事實判斷的角度對這三個事情做個陳述。

一、恒大分紅的事實判斷

根據上市公司中國恒大各年年報,從附注中會計科目:股息,中國恒大十年分紅673億元(詳見下文中國恒大、碧桂園、萬科歷年分紅圖表)。

關于網上流傳的“十年分紅超過千億”,是把恒大地產集團給戰略投資者的分紅也算進去了。

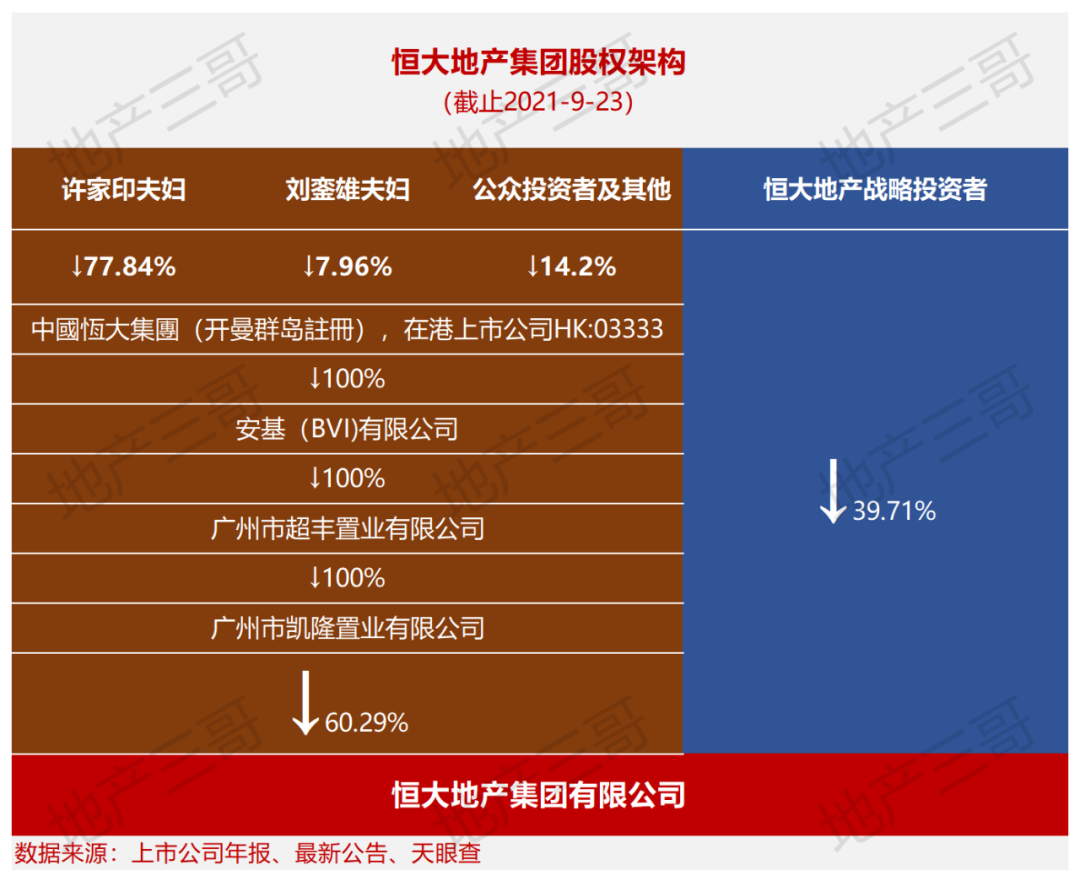

講到戰略投資者,有必要先了解一下恒大地產的股權結構:

(因最近劉鑾雄夫婦拋售頻繁,其持股數據可能有出入)

目前這一股權結構的來源是:恒大地產集團于2017年11月6日的引入第三輪戰略投資協議:三輪戰略投資總額1300億元,對應持有恒大地產36.54%的股權。

經過2020年第四季度“1257億元戰略投資轉股”之后,變更到目前的股權結構。

目前,上市公司中國恒大(HK:03333)對恒大地產集團持股比例為60.29%,其中:許家印夫婦對恒大地產集團的持股比例為46.93%;戰略投資者對恒大地產集團的持股比例為:39.71%。

因此,2017年之后,恒大地產的分紅去向是兩部分,一部分是上市公司中國恒大,一部分是戰略投資者。

2017年11月6日協議中,恒大地產向戰略投資人承諾:公司在2018年、2019年及2020年之三個財政年度凈利潤(扣除非經常性損益)將分別不得少于人民幣500億元、人民幣550億元及人民幣600億元,且每年分紅比例不低于68%。

如此計算,支付給戰略投資的三年的總分紅約為410億元左右(不包括2017年對戰略投資者的分紅)。

從當初的投資協議上看:如果利潤沒有達到承諾額,恒大地產對戰略投資者分紅的上限是當年恒大地產的全部凈利潤。

綜上,分紅的事實如下:

1、中國恒大(HK03333)十年分紅673億元,其中:許家印夫婦的分紅大約占比70%-75%左右。

2、自2017年引入戰略投資后,恒大地產集團對戰略投資者分紅不低于410億元(其中部分可能為應付股利)。

3、恒大地產集團是中國恒大(HK:03333)以及戰略投資者的分紅來源,十年分紅總額為1083億元以上。

這個數字有個橫向比較:

同期,碧桂園與萬科的分紅:從2011年到2020年,碧桂園分紅591億元,萬科分紅782億元。

碧桂園的分紅長期穩定在歸屬于上市公司股東凈利潤的35%左右;萬科的這一比例也穩定在35%左右。

中國恒大自2013年后,分紅比率穩定在50%左右。2016-2017曾連續兩年未派息,2017年開始,為回歸A股引入戰略投資后,恒大地產的分紅比例變得更高。

二、關于恒大資產與負債的事實判斷

截止2021年中期,中國恒大總負債1.97萬億,總資產2.38萬億。

很多人把總負債和GDP相比,這樣比較的目的除了增加吸引眼球的惶恐和流量,沒有其他意義。

同期橫向比較:碧桂園總資產2.02萬億,負債1.74萬億;萬科總資產1.96萬億,負債1.59萬億。

恒大和碧桂園、萬科最大的不同是負債結構,它的負債來自于借款和商票的比例遠高于后兩家,萬科和碧桂園來自預售款的負債明顯高于恒大。

再看恒大的資產:

恒大最大的資產就是土地儲備:總規劃建筑面積2.14億平方米,土地儲備原值為人民幣4568億元,對應到2021年中期財報的存貨中:

恒大存貨1.42萬億。

碧桂園存貨1.11萬億。

萬科存貨1.05萬億。

所不同的是:恒大的1.42萬億存貨中只有2158億元變成了實打實的預售現金流,計入合約負債。

碧桂園的1.11萬億的存貨中,其中7243億元已經通過預售變成了合約負債。

萬科1.05萬億的存貨中,其中6942億元已經通過預售變成了合約負債。

這也是恒大流動性危機的表面根源之一:一年借款下降3000億元,合約銷售帶來經營性現金流沒有跟上,只能壓制其他渠道的現金流出,帶來應付賬款包括商票的積壓。

這就是恒大被定義為“流動性危機”的原因:有土儲和在建項目,但是存貨沒有預售出去,沒有現金流。

如果恒大出售項目呢?土地和項目能買多少錢呢?

擠兌的時刻,債務人面臨的最主要的問題是資產定價:原來100元的價格,急于出手的情況下,50元、30元、10元也得賣掉。

1883年,上海房地產大亨徐潤陷入流動性危機,他的房產以市面價格十分之一二左右出售。

但顯然,恒大的運氣比徐潤好。

“穩地價、穩房價、穩預期”的指導方針,是恒大、乃至整個房地產行業的最強的、最后的信心保障。

到此為止,事實判斷如下:

1、對應龐大的負債,恒大有龐大的資產,主要是在建房地產開發項目和未售房產。

2、恒大的存貨絕大部分沒有形成合約預售,這導致了流動性枯竭。

3、穩地價、穩房價、穩預期是行業指導方針,也是恒大存貨資產價格的穩定器。

三、關于恒大管理層持有公司美元債

2018年10月31日,中國恒大公告發行三筆、總額18億美元優先票據。

三筆分別為:年化利率11%、2020年到期的5.65億美元票據;年化利率13%、2022年到期的6.45億美元票據;年化利率13.75%、2023年到期的5.9億美元票據。

其中,許家印直接或者間接認購5億美元的2022年票據、5億美元的2023年票據,本金總額為10億美元。

這在2018年報中也有記錄,歷年來恒大董事會成員持有的公司美元債券如下:

所以,市場上的謠傳今年上半年恒大提前兌現許家印自己購買的美元債,沒有事實依據。

此外,如果說2019年期間,許家印已經料到恒大今日之困局而提前出售自己持有的公司美元債券,也不合情理。

日前,彭博基于截至2021年6月末公告匯總的數據顯示,總部位于倫敦、專注于購買新興市場債券的資產管理公司Ashmore Group Plc是恒大債券最大持有者之一,持倉量超過4億美元。全球最大的資產管理公司貝萊德、瑞銀和匯豐控股緊隨其后,日本養老基金也持有恒大美元債券。

綜上,可以判定的事實:

1、2016年以來,恒大發行的美元票據中,利率最高的是13.75%,沒有所謂的36%的年利率。

2、許家印于2018年11月初認購了10億美元公司債券,但2019年內交易出售,2019年末不再持有,不存在中國恒大提早償付公司美元債的事項。

四、恒大走勢推演

本節內容為三哥的推演:

因為“穩地價、穩房價、穩預期”,所以土地在手、化債不愁,這是最終結局。

無論當初的土地布局如何不合理,經營上的失誤有多嚴重,當風險從一個公司層面上升到行業層面、甚至宏觀層面的時候,對市場反身性的處理如同疫情防控一樣。

分割、定點、緩釋,是處置的三個關鍵詞。

換個角度看:如果把總資產、總負債、總土儲平均到中國恒大位于全國的778個項目中:

每個項目總資產30.6億元,總負債25.3億元,每個項目的規劃建筑面積27.5萬平米。每個項目還需要4億元可以竣工交樓。

(粗陋計算過程示意:恒大總土儲2.14億平米、對應貨值1.72萬億元,目前存貨貨值1.42萬億,待投入資金3000億元,平均到778個項目,每個項目竣工待投入資金4億元)。

分割來看威力不大,放在一起就是大雷了。

總的看起來很多,分割來看就不多了。

這歸根到底還是一個穩房價(降房價)、去庫存的過程,這是指導方針。

從理論上講,分割、建設、銷售、化債是最簡單的化債過程,在此過程中,恒大與接盤方的博弈也是必然的。

資產就像到菜市場豬販賣的豬肉一樣,出售時間很重要:早上的肉新鮮好賣,晚上的肉就要打折。肥瘦搭配也很重要:一旦優質資產折價賣掉,剩下的劣質資產折價幅度更大,甚至砸在手里。

所以,在房地產開發項目板塊,基于項目優劣、定價高低,恒大和接盤方必然在“三穩”下進行一番博弈,這是演化過程。

不博弈,債務人的結局會從“流動性危機”發展到“資不抵債”,恒大和實控人的后果更難看;不博弈,任由資產價格下跌,是否傳染也未可知,“三穩”的基礎受到沖擊。

昨日(9月22日)深夜11點,恒大集團召開“復工復產保交樓”的4000人會議。這既是恒大的責之所在,也是利之所系,更是調控下的必由路徑:

無論2.14億平米的土地儲備如何處置、誰來接盤、如何接盤,無論恒大是否還是最終的操盤方,“復工復產保交樓”,這是化債的最快途徑。

而在沒有“三穩”指導的其他資產版塊,作為債務人的恒大可能沒有太多的博弈空間。

中國恒大的資產負債表上,另外兩項大類資產:投資性物業1554億元和對外權益投資1157億元(包括對恒大汽車、恒大物業、恒騰網絡等的投資)可能會是未來化債過程中損失最大的兩塊資產。

在此,插一句三哥個人有限認知下的價值判斷:相比與之前的AB、MT、HH,恒大的優勢也許是更加透明和純粹,沒有太多場外因素的糾纏。

最后

三哥年輕的時候喜歡做判斷題,常認為天下事只分是非,非錯即對,非黑即白。

后來經歷了社會調教,開始慢慢學會做閱讀理解和選擇題。

理解了,再做選擇。

即便必須要判斷,也在事實判斷的基礎上,再去做價值判斷。

比如,這花是紅的,這是事實判斷。

它很美或者它很丑,這是價值判斷,這完全由個人的喜好所決定。

沒有事實判斷作為基礎,價值判斷就只能在懷疑論中通向陰謀論。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 關于恒大的三個事實判斷