地產十一言

地產十一言 作者:言公子

來源:地產十一言(ID:dichanshiyiyan)

4個月成交183套去化率11%

這是綠城沁園從2021年10月25日拿證,到2022年2月25這4個月內的業績。

作為2021年北京第一次集中土拍的一員,綠城沁園的表現中規中矩,在2021年的27塊土地如今的27個項目中,排在第13名。

但這并不妨礙綠城在北京市場的攻勢。

北方樓市雖已淪陷,但房企們對于北京市場的覬覦,從來都沒停止過角逐。

2022年第一次土拍中,綠城斥資近百億拿下了3塊土地,成為北京市場的“頭號玩家”。

綠城,這個經歷了風霜的混合制房企,背靠中交,在黑鐵時代的元年,逆勢發力。

2022年,對房企來說,是努力“活下去”的一年。

這個關鍵時刻,僵尸、躺平的房企,或已無力抵抗;

部分看似回過血的房企比如泰禾,雖然2021年凈賺1億多,一部分購房者還順利拿到房子,只是, “交付”標準大打折扣。

然而,綠城卻在這樣的語境下仍然保持著韌性和活力,不僅在2021年超額完成銷售目標,2022年對市場信心仍舊不減。

逆勢擴儲,再回前十

郁亮說房地產已經進入了“黑鐵時代”,但綠城顯然不這么想:

據克而瑞統計,2021年綠城新增土地貨值超3000億元,位居全國第5。

2021年,綠城在大本營杭州收獲16宗地,12個項目2022年有供應,北京、天津、青島、成都,到處是綠城忙碌拿地的身影。

更值得注意的是,2021年其拿地銷售比為66.88%,超40%紅線26.88個百分點,超2021年50家代表企業拿地銷售比均值42.88個百分點。

拿地激進,2021年綠城新增土地貨值超3000億元,位居克而瑞榜單第5位。權益拿地金額969億元,在拿地排行榜中位列第6位。2020年綠城以887億元的拿地金額位列第8位。

充足且優質的土地儲備,無疑將為綠城中國業績增長提供更有力的支撐。

兇猛拿地的背后是銷售業績的攀升。

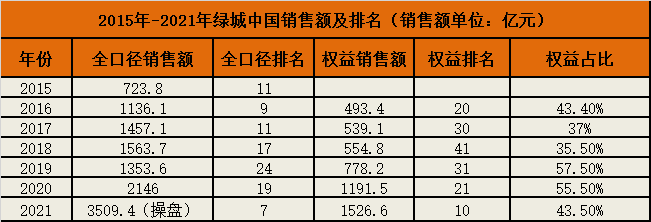

數據顯示, 2021年綠城總合同銷售額達3509億元(含代建項目),同比增長約21%,總合同銷售面積約1557萬平。銷售額位列克而瑞操盤榜第7名,中指院/億翰全口徑銷售榜第7名。

2021年,綠城是完成銷售目標的10家中唯一一家超3500億的房企,堪稱“鶴立雞群”。這其中暗含了綠城再進前十的努力。2021年其銷售目標完成率113.2%。

綠城努力的樣子從大本營或許可以看的更清楚:

2021年,綠城在浙江斬獲35塊新地,投資貨值突破1000億,其浙江區域銷售額、回款額雙破1000億,占據克而瑞大浙江房企排行榜的流量榜、權益榜、全口徑榜單冠軍。

一時間,風頭無量。

制圖:地產十一言

努力總是會有收獲的。

綠城中國的排名,從2016年全口徑排名第9,到2021年第7名,從2016年權益口徑排名20,到2021年首進前10。

起起伏伏,再回前十,綠城用了5年的時間。

大本營外,兇猛搶食

在投資土儲方面,綠城嚴格實施“1+5+N”的布局戰略,聚焦深耕浙江的同時,發力五大城市群中核心一二線城市。比如南通、寧波、北京等。

2022年開年,據億翰智庫統計,1月綠城拿地投入119.9億元,拿地面積62.5萬平,新增權益貨值為171.6億元,權益新增貨值比率發布為83%。拿地成本約19184元/平。

1月4日,綠城聯合天一置業以13.34億底價競得南通1宗宅地,此外亦于寧波落子,以16.73億總價奪得鎮海區國家高新區地塊。

2月17日,綠城以43.47億元、41000平現房銷售面積摘得北京朝陽崔各莊地塊,成交樓面價約4.88萬/平,溢價率15%。

以40.17億摘得北京石景山劉娘府地塊,指導價9.15萬/平。

以14.76億競得北京經開區地塊,溢價率1.09%。

2022年,在北京首輪集中土拍中,綠城揮金98.4億元奪得3宗地,一時間被業內感嘆為綠城的北京大年。

狂奔之下,綠城頗有些“顧頭不顧尾”,投資與銷售再回前十的代價是負債增加、“三道紅線”惡化。

數據顯示,2021年上半年綠城中國拿地金額707億元,與此同時,其負債總額由2020年同期增長29.52%至2021年上半年的3904.61億元,資產負債率達81.33%,較2021年年初增長1.75個百分點。

不僅如此,“三道紅線”中有兩道處于惡化狀態,2021年上半年綠城中國剔除預收款后的資產負債率為73.5%;現金短債比為2;凈負債率為75.2%;其中剔除預收款后的資產負債率較2020年末增長1.6個百分點,凈負債率較2020年末增長11.4個百分點,均處于黃檔。

當然,綠城也一直在降負債,優化三道紅線。

有了國企中交撐腰,綠城計劃2023年將永續債全部贖回。

從2021年下半年開始,綠城先于7月贖回10億元永續債,隨后又贖回31億元及5億美元永續債。

截至目前,其永續債規模已降至六七十億元左右。在全部贖回前,綠城表示暫不發行新的永續債。

另外,基于減值計提的提前風險出清,以及永續債雙刃劍因勢利導,為后期綠城凈利率風險提前做好籌備和風險釋放。

降負債的第二個動作是發債。

1月,綠城發行信用債26億元、境外債25.3億元,合計51.3億元,融資規模最大,比排名第二的碧桂園多了20億元。其發債平均利率僅3%,在發債房企中排名第二,僅比蘇高新高出0.1個百分點。

1月3日,綠城披露2022年度第一期中期票據發行文件,注冊金額40億元,擬發行金額不超過26億元。其中15億元用于償還債務。

1月28日,綠城發行2025年到期的4億美元增信債券,年利率僅2.3%。

融資成本降至4.6%超低位

綠城站穩前十的資本,除了持續改善的財務結構,還有中交入主后不斷降低的融資成本。

2014至2021年間,其融資成本分別是7.9%、7.3%、5.9%、5.4%、5.4%,5.3%,4.9%,4.6%。近期,其融資活動頻繁。

2月10日,綠城中國擬注冊發行兩期中票,2022年度第四期中期票據金額為20億元,2022年度第五期中期票據金額為15億元,項目狀態均為“預評中”。

2月16日,綠城發布2022年面向專業投資者公開發行公司債券(第一期)發行公告。本期債券發行總規模為不超10億元,期限為5年,附第3年末發行人調整票面利率選擇權及投資者回售選擇權,起息日為2月21日。

標普稱“綠城繼續獲得再融資將支持其穩定的業務,并為未來幾個月艱難的房地產銷售前景提供緩沖”。

20%產品“創新”

內在的價值觀不變,外部世界卻在巨變。綠城正在用新的產品邏輯與黑鐵時代相處。在產品打造上,其始終堅持“二八法則”:

20%產品創新,80%標準化產品。

在全國樓盤為回款降價促銷之際,2021年綠城銷售均價并未下滑,銷售額在50億以上的項目有6個。

在中指研究院2021中國城市居民居住滿意度調查報告中,綠城總體滿意度得分88.7,在杭州、蘇州、鄭州等14座城市拿下總體滿意度第一。

限價時代的綠城,深知優勢高端&藝術產品難以體現,在產品結構上向下延展,以求更加適銷市場。目前,綠城產品平均面積在90—140平,標簽就是:綠城品牌+首置首改。比如,北京綠城沁園項目,最小戶型做到55平。

做適銷產品的路上,綠城可能不太適應。沁園雖是在京首個高標準項目,但和同系列杭州產品相比,從植物、景觀等方面減配很多。

戶型設計被吐槽返回十年前。93平戶型東西向,占比超1/4。算下來,純南向戶型占比40%,南北通透戶型占比才35%。約106平三居,三面寬朝南,客廳面寬只有3.2米,兩個衛生間都是暗衛。123平戶型南向2面寬僅6米,過道直接變成5米,打個地鋪躺平也夠。但一通縮減成本下來,凈利潤率達12.78%。

此外,做好創新的同時,提高產品溢價,未來繼續保持比同區位競品售價高10%-20%左右的優勢。比如北京誠園系列產品,比周邊競品售價甚至高30%左右。

優秀產品力與品牌為綠城發展增加“新的成長賽道(代建業務)”,該業務已成為綠城產品力的第二春。

綠城管理成為代建行業第一股,2017年430億,2020年745億,2021年約843億,穩步增長。

凈利潤8%-10%的新綠城

高速增長時代結束,普遍降速時代到來,利潤率下滑是行業趨勢。濱江在杭州力爭1%到2%凈利率,萬科郁亮說深圳招拍掛僅4%凈利率。而有知情人士向言公子透露,綠城已實現8%-10%的凈利率。

不受“凜冬”干擾,綠城有2個高招。

首先,精準把握毛利潤源頭的投資拿地決策。

言公子了解到,綠城過投決會的凈利率要求就是8%-10%。

普遍降速時代到來之后,整個行業被速度遮蔽的問題將逐一呈現,對投融能力、管理能力的考驗將前所未有。而綠城強化后期的投資兌現率,達行業數一數二。

比如,綠城2020年底復盤2019年到2020年拿地土地的投決會凈利率數值,兌現率高達9%。

其次,加大收并購比率是關鍵。

在并購一事上,綠城管理有著很大潛力。截至2021年6月底,綠城管理尚未使用的,可用于收并購的IPO資金剩余212.5億元。綠城管理于全國28個省、直轄市及自治區的96座城市擁有334個代建項目,合約總建筑面積8400萬平,在建面積4370萬平。

1月11日,綠城管理發布公告稱,擬收購浙江熵里建設管理有限公司60%股權,固定代價4億元,及收購完成后三年期間,該公司新增代建項目服務費用的增量代價,最高金額為2億元,合計不超6億元。

值得注意的是,此次對于浙江熵里60%股權的收購,是綠城管理在資本市場的首個主營業務收購項目。

據企查查顯示,綠城服務在2021年參與的招投標項目超過300個,而中標項目近300個,中標率比較高。同時,中標標的不乏千萬級以上的項目。

綠城起跑

一些方向有序減少,在另一些方向堅決突擊,才是黑鐵時代下房企的高難操作。

而這正是進入起跑期的綠城要做的事。

看起來,綠城為戰略起始年準備的不錯。從3509億走向4500億,言公子測算未來僅保持8%復合增長率,就可在2025年實現超4500億的目標(達4760億)。

拉長時間的維度、跨越周期去審視綠城,我們可以將房地產行業及經濟形勢的變化和疫情沖擊,看作短期影響。

增速放緩的時代對于綠城這樣的公司或許更為有利,可以使其穩扎穩打地落實戰略,使其更加厚實。新綠城正朝著穩健、品牌、利潤、規模、組織、運營等全維健康繼續努力。

而2月9日引進外部人才原藍光發展副總裁張勝利,恰是新一輪管理思考的映射。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產十一言”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 黑鐵時代,綠城逆勢起跑