中證鵬元評級

中證鵬元評級 作者:高爽、畢柳

來源:中證鵬元評級(ID:cspengyuan)

主要內容

(1)2021年新增城投非標違約平臺(包括融資方和擔保方)及事件數量均較上年有所增加。2021年貴州省、云南省、內蒙古、陜西省等地仍為非標違約重災區,河南省、吉林省新增非標違約平臺較多,地級市平臺出現非標違約或輿情事件比例提高,發生信用風險事件的主體行政層級向上蔓延。

(2)城投非標違約事件頻發及近期輿情事件較多的區域共性特征:

1、經濟特征:經濟發展水平相對較低,工業多以傳統產業為主,部分地區工業基礎薄弱,以地產、文旅為主的第三產業對經濟貢獻大;

2、財政特征:地方政府綜合財力中一般公共預算收入占比較低,上級補助或土地財政貢獻較大,2021年房地產監管政策收緊易對土地出讓金依賴度高地區形成沖擊;

3、融資特征:金融資源稟賦弱,2021年城投融資政策趨緊,地區城投債凈融資額呈凈流出或同比大幅下降狀態,發行利差基本呈上行態勢。

(3)城投非標違約風險已開始向債務率不高的弱區域遷移,且需關注地區內國有企業信用風險事件的連鎖反應。2021年新增城投非標違約地區仍具備地區經濟發展水平低,地方綜合財力弱,金融稟賦條件差的特征,但地區債務率水平略低于全國平均水平,債務率不高的弱區域風險逐漸暴露,且受永煤違約等事件影響,2021年河南省內非標違約平臺明顯增加。

一、2021年新增城投非標違約平臺及事件數量均較上年有所增加,除貴州省、云南省、內蒙古、陜西省等非標違約重災區,河南省、吉林省新增非標違約平臺較多,且地級市平臺出現非標違約或輿情事件比例提高,發生信用風險事件的主體行政層級向上蔓延

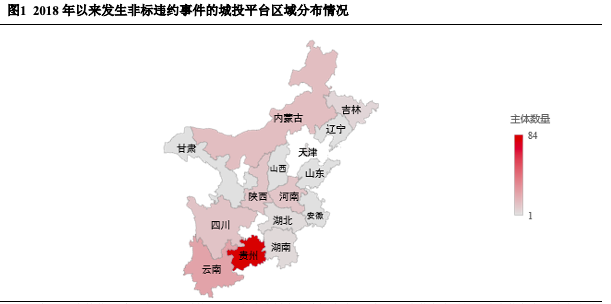

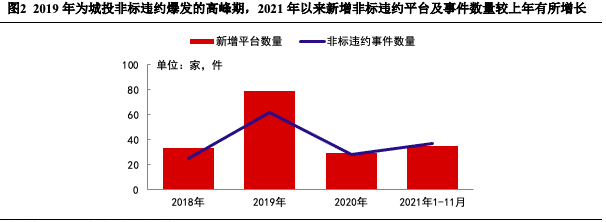

2018年以來,城投平臺非標違約事件頻繁發生,2019年為城投非標違約事件爆發的高峰期,2020年非標違約事件數量有所下降,2021年再次走高,新增非標違約主體(包括融資方和擔保方,下同)數量表現趨同。依據公開資料統計,截至2021年11月底,累計170余家城投平臺發生非標違約事件,涉及15個省、自治區及直轄市。從區域分布來看,貴州省為全國發生非標違約事件的城投平臺數量最多的地區,超過80家;云南省、內蒙古、四川省、陜西省、河南省發生非標違約事件的城投平臺超過10家;吉林省、湖南省、天津市、湖北省發生非標違約事件的平臺數量不超過5家。

注:非標違約事件數據系通過公開渠道統計,可能存在樣本完整性偏差。非標違約事件發生時間以該事件發生或首次披露的時間點進行統計。

資料來源:公開資料,中證鵬元整理

2021年全國無新增省份發生城投非標違約事件,新增的違約主體所屬地級市包括內蒙古巴彥淖爾市、陜西省漢中市、河南省焦作市、吉林省松原市等地。2021年貴州省新增非標違約平臺數量仍位居首位,陜西省、內蒙古、云南省等地也一直是非標違約的重災區,但河南省、吉林省新增非標違約平臺數量明顯增多。

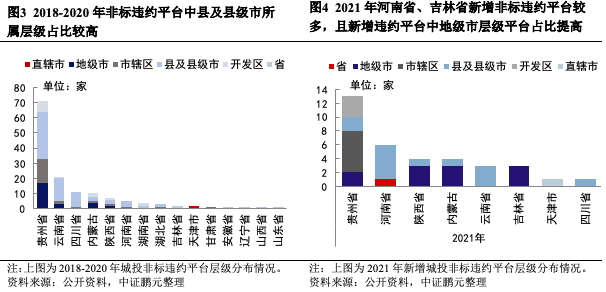

從行政層級來看,2021年新增的非標違約主體所屬層級中縣及縣級市、地級市、市轄區層級占比分別為37.14%、31.43%和17.14%,其中地級市平臺占比明顯提高,2018-2020年地級市平臺占比僅為18.44%。2021年貴州地區行政層級分布與往年類似,仍以市轄區、縣及縣級市平臺為主,但內蒙古、陜西省、吉林省內地級市平臺占比提高較快。整體來看,發生非標違約的城投主體行政層級具有向上蔓延性。

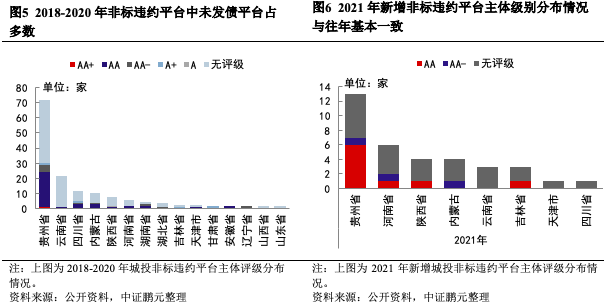

從非標違約平臺的主體級別來看,2021年新增的非標違約平臺仍以未評級為主,占比65.71%,其次為AA平臺,占比25.71%,級別分布趨勢與往年相似。2021年貴州省、甘肅省、內蒙古分別有5家、1家和1家城投平臺出現主體評級下調情況,這些平臺均為已發生非標違約事件的平臺。

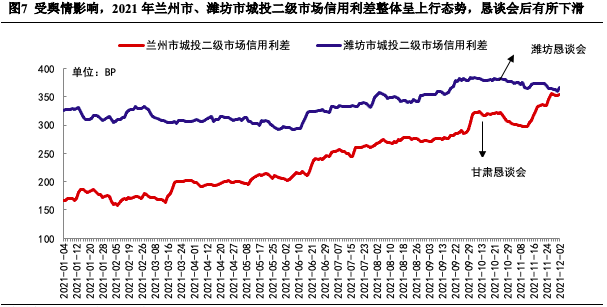

此外,2021年多個地級市主要平臺出現信用輿情事件。例如在蘭州地區地級市平臺風險事件連續發酵,2021年8月蘭州交通發展建設集團有限公司在中登網上被登記為融資租賃展期(后解釋為融資租賃公司登記有誤),且區域內多家平臺均有債券取消發行情況,受此影響,蘭州市城投二級市場信用利差持續走高。后為化解債務信用危機,甘肅省地方金融監管局于2021年10月召開投資者懇談會,提出“針對國有企業存續債券,省市兩級堅決采取過硬措施,全力推動風險化解,堅決守住不發生系統性風險的底線。”但這一系列舉措暫未見明顯效果,蘭州市城投二級市場信用利差短暫下跌后進一步上行。

濰坊地區也于2021年出現輿情事件,濰坊水務投資有限責任公司(以下簡稱“濰坊水務”,2021年12月14日更名為“濰坊水務投資集團有限公司”)被披露發生非標違約事件,但隨后濰坊水務辟謠稱系金融機構間債權訴訟糾紛。同時濰坊市、青島市數位城投公司領導接受紀律審查,山東城投結構化發行的風聲也甚囂塵上,2021年6月以來濰坊市城投二級市場信用利差持續上行。2021年10月,濰坊市人民政府召開投資者懇談會,會上相關領導透露,濰坊市正在籌劃設立債務基金,加強債務管控,盤活市內資源,加速市屬國有企業整合等。懇談會后濰坊市城投二級市場信用利差緩慢下行。

資料來源:DM,中證鵬元整理

二、發生非標違約或輿情事件的地級市大多經濟發展水平較低,地方財力依賴于土地財政或上級補助,地方金融資源稟賦弱,易受融資政策變化沖擊

為探究城投平臺發生非標違約或輿情事件的背后原因、特征以及變化趨勢,本文從地區經濟財政情況、城投平臺的融資政策環境等方面進行解析。下文選取的研究樣本主要為發生城投非標違約事件頻次較高的地級市以及2021年新增的發生非標違約或輿情事件的地級市。

地區經濟環境

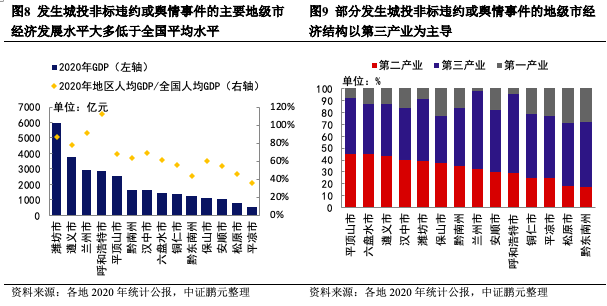

發生非標違約或輿情事件的主要地級市經濟發展水平較低,工業多以傳統產業為主,部分地區工業基礎薄弱,以地產、文旅為主的第三產業對經濟貢獻大

從經濟發展水平來看,除發生輿情事件的濰坊市外,其余發生非標違約或輿情事件的主要地級市2020年GDP全部在4,000億元以下,且同期地區人均GDP基本低于全國人均GDP,地區經濟發展水平較低。從產業結構來看,發生城投非標違約或輿情事件的地級市基本以第二、三產業為主導,所從事產業基本為煤炭、煙、酒等傳統產業,部分地區工業基礎薄弱或轉型壓力大,工業對經濟貢獻不高,產業結構以第三產業為主導,典型地區包括平涼市、松原市、黔東南州、蘭州市、呼和浩特市等地。例如,蘭州市地處內陸,工業以石油、化工等傳統產業為主,產業轉型壓力大,第三產業以房地產、金融、批發零售、文旅產業為主,2020年第三產業在三次產業結構中占比65.68%;呼和浩特市地處中國北部邊疆,依托當地資源稟賦,工業以乳業、電力、生物制藥、原油等傳統產業為主,工業經濟增長乏力,經濟以第三產業為主導,房地產、文旅產業發展較好。

地區財政情況

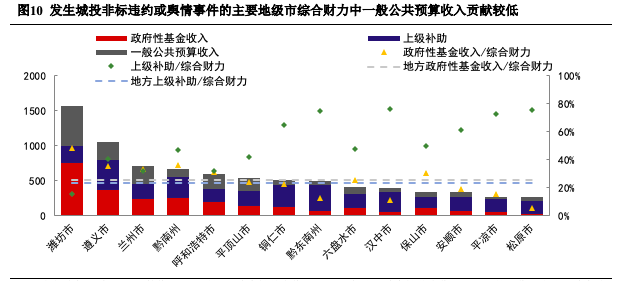

發生非標違約或輿情事件的主要地級市一般公共預算收入貢獻較低,債務率相對較高,2021年房地產監管政策收緊易對土地出讓金依賴度高地區形成沖擊

從財力構成來看,發生非標違約或輿情事件的主要地級市一般公共預算收入貢獻較低,自身造血能力相對較弱,上級補助收入占比普遍較高。在地方財力相對較高的濰坊市、遵義市、蘭州市、黔南州、呼和浩特市等地,政府性基金收入占比超過全國平均水平,地區財力對土地財政依賴較大。2021年6月,財政部等四部委發布《關于將國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入劃轉稅務部門征收有關問題的通知》(財綜[2021]19號),將由自然資源部門負責征收的國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入,全部劃轉給稅務部門負責征收。這一舉措暫未改變分配至地方政府的土地出讓收入,但增加稅務部門征收這一環節使得地方政府對土地出讓金的支配權限下降,也變相影響地方政府向地方城投輸血的通道。同時,2021年在房地產監管政策收緊的情況下,房地產公司拿地熱情下降,多地土地出現流拍情況,根據中指院數據,濰坊市、遵義市、蘭州市、黔南州、呼和浩特市2021年1-7月住宅土地出讓金均出現同比下滑。

注:綜合財力=一般公共預算收入+上級補助+政府性基金收入;債務率=地方政府債務余額/地方綜合財力;調整后債務率=(地方政府債務余額+發債城投有息債務)/地方綜合財力。

資料來源:各地2020年預決算報告,中證鵬元整理

地方融資情況

發生非標違約或輿情事件的地級市金融資源稟賦較弱,2021年城投融資政策趨緊,城投債凈融資額呈凈流出或同比大幅下降狀態,發行利差基本呈上行態勢,15號文對承擔隱債的平臺影響較大

目前城投公司獲取資金渠道主要包括地方政府、金融機構處的直接融資和間接融資,城投公司自身業務模式決定其難以獲得市場化現金流,債務壓力多依賴借新還舊、債務滾動來化解。近年關于城投融資的規范性政策文件密集出臺,對于城投平臺融資規模、渠道及方式等方面形成影響。

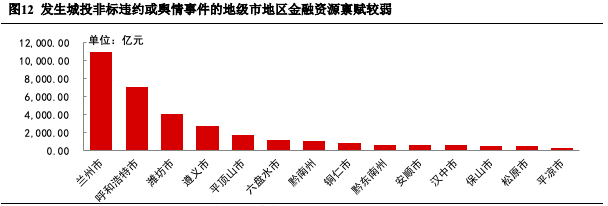

金融資源稟賦方面,除蘭州市、呼和浩特市、濰坊市及遵義市外,其余發生城投非標違約或輿情事件的主要地級市2020年非金融企業及機關團體貸款均在2,000億元以下,且地區貸款規模相對較大的省會城市蘭州市、呼和浩特市在省會城市貸款規模中排名后1/3分位數處,地區整體融資能力較弱。以蘭州地區來看,蘭州地方性銀行主要包括蘭州銀行、蘭州農商銀行,其中蘭州銀行于近日才拿到IPO批文,上市歷程經歷5年之久,根據《蘭州銀行首次公開發行股票招股意向書》及蘭州銀行三季度財務報表,2021年9月末,蘭州銀行資產規模為4,007.01億元,2021年6月末不良貸款率為1.71%,高于上市城商行平均水平,且共計向2家政府融資平臺提供貸款10.61億元,對區域內城投公司支持有限。

注:上表為各地級市2020年非金融企業及機關團體貸款。

資料來源:Wind,中證鵬元整理

2018年,《關于規范金融企業對地方政府和國有企業投融資行為有關問題的通知》(財金[2018]23號)、《關于規范金融機構資產管理業務的指導意見》(銀發[2018]106號)等文件出臺,杜絕了以政府“承諾”的形式增信,且對金融機構投資非標產品提出了限額、流動性管理等方面要求。上述舉措對于城投公司非標融資影響較大,從供需端對非標產品進行了雙重壓縮,在原有非標產品到期后,新非標產品續接難度加大,若未能找到有效的融資替代渠道,極可能導致平臺資金鏈斷裂,出現非標違約情況,2018-2019年也為我國城投非標違約事件發生的高峰期。

2020年初新冠疫情爆發,債券市場整體融資環境寬松,城投債發行放量,2020年城投債凈融資額較2019年增長超過50%,城投平臺從債券市場獲取資金量顯著增加,多地政府也借此契機發文要求城投平臺壓降高成本債務,債券牛市為城投平臺信用壓力緩解的重要原因。

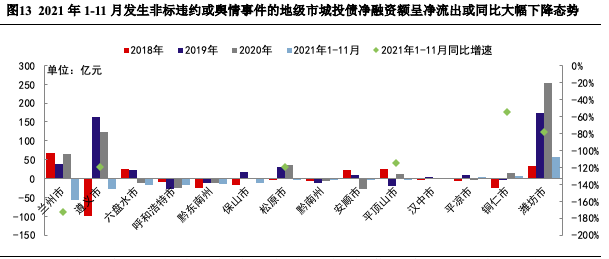

2021年以來城投融資政策趨緊。直接融資方面,2021年城投債申報審批政策有所收緊,年初交易所、交易商協會依據債務風險等情況將城投公司劃分至不同檔位,且不同檔位對應不同的募集資金用途,部分被劃分至“紅檔”或“一類”的城投公司債券募集資金用途限制為償還對應場所即將到期的債券,該類城投整體債券凈融資規模壓縮。2021年1-11月,發生非標違約或輿情事件的城投債凈融資情況見下表,平涼市、銅仁市及濰坊市城投債融資呈凈流入狀態,但凈融資規模均較上年同期大幅下滑,漢中市自2020年以來已無公開債券市場融資,其余發生非標違約或輿情事件的地級市城投債凈融資額均呈凈流出狀態。表2選取2021年1-11月城投債發行規模相對較大的地區進行利差分析,除濰坊市外,2021年1-11月AA級別城投債發行利差均較上年有所上行,而全國同級別AA城投利差處于下行態勢,市場投資者對該類地區認可度下降。

注:針對上圖中2020年1-11月凈融資額為負或為0.00億元的地級市,未計算2021年1-11月凈融資額同比增速。

資料來源:Wind,中證鵬元整理

注:上表選取近年城投債發行量相對較大地區進行發行利差分析。個券發行利差=個券發行利率-同期限國開債收益率。地區發行利差系以個券發行規模對當期個券發行利差進行加權平均。

間接融資方面,2021年7月,銀保監會下發《銀行保險機構進一步做好地方政府隱性債務防范化解工作的指導意見》(銀保監會[2021]15號文),15號文規定對于承擔地方政府隱性債務的城投公司,不得新增其流貸或流貸性質的融資,銀行及保險資金不得通過理財、信托等非標產品違規向政府融資平臺提供融資。該條款限制了銀行資金通過流動資金貸款或者非標通道流入存在隱債的城投公司。

三、2021年新增非標違約地區仍具備地區經濟發展水平低,綜合財力弱,金融資源稟賦差的特征,但違約風險已開始向債務率不高的弱地區遷移,且需關注區域內國有企業信用風險事件的連鎖反應

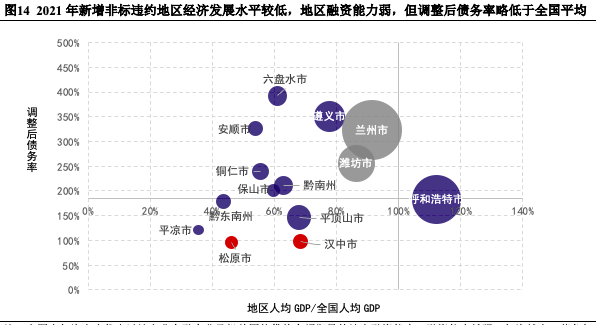

我們從調整后債務率、地方人均GDP/全國人均GDP以及地方非金融企業及機關團體貸款余額三個維度綜合考量地區非標債務違約可能性,其中,調整后債務率反應了地方綜合財力對地方政府債務及城投有息債務的保障程度,衡量了地方綜合債務壓力;地方人均GDP/全國人均GDP用以衡量地區經濟發展水平;地方非金融企業及機關團體貸款余額系對地區融資能力的衡量。

從下圖可以看出,發生城投非標違約或輿情事件的地級市主要分布在二、三象限,地區經濟發展水平為地區信用風險發生概率的重要考量因素。同時,大多數地級市氣泡顯著小于蘭州市、呼和浩特市,考慮到前文分析的蘭州市地方融資能力弱,地方金融機構對城投公司支持有限,故金融稟賦條件弱為這些地區的共性。2020年及以前發生非標違約事件的地級市多處于第二象限,即兼具高債務率-低經濟發展水平的特征;而2021年新增的非標違約地區全部位于第三象限,調整后債務率略低于全國平均債務率,但是這些地區2020年綜合財力全部在800.00億元以下,地方絕對財力弱,且經濟發展水平低,金融資源稟賦條件差,疊加疫情、城投融資政策收緊以及地產行業調整帶來的土地出讓金下滑等情況,綜合影響下,弱區域城投持續承壓,發生信用風險事件。

注:上圖中氣泡大小代表以地方非金融企業及機關團體貸款余額衡量的地方融資能力,融資能力越強,氣泡越大。藍色氣泡為2020年及以前發生非標違約事件的地區,紅色氣泡為2021年新增非標違約地區,灰色氣泡為2021年發生輿情事件的典型地區。原點坐標軸為全國平均值(100%,184.56%)。

資料來源:各地預算執行報告,各地統計公報,Wind,中證鵬元整理

此外,前文關注到2021年河南省非標違約事件顯著增加,發生非標違約事件的地區主要為河南省平頂山市,且河南省焦作市也開始出現非標違約事件。究其原因,2020年11月河南省級國有企業永城煤電控股集團有限公司超短期融資券違約,“無序違約”引發市場震驚,永煤事件發生后至2021年1月下半旬河南省內均未有城投債發行,且2021年1-11月河南省城投債凈融資同比下滑38.21%,地區國有企業信用風險事件引發的連鎖反應導致區域內城投融資受阻,也增加了區域內城投信用風險事件發生的可能性。

整體來看,2021年新增非標違約地區仍具備地區經濟發展水平低,綜合財力弱,金融稟賦條件差的特征,但違約風險已開始向債務率不高的弱區域遷移,且需關注地區內國有企業信用風險事件的連鎖反應。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2021年城投信用風險演化特征