聯(lián)合資信

聯(lián)合資信 作者:公用事業(yè)一部

來源:聯(lián)合資信(ID:lianheratings)

報告概要

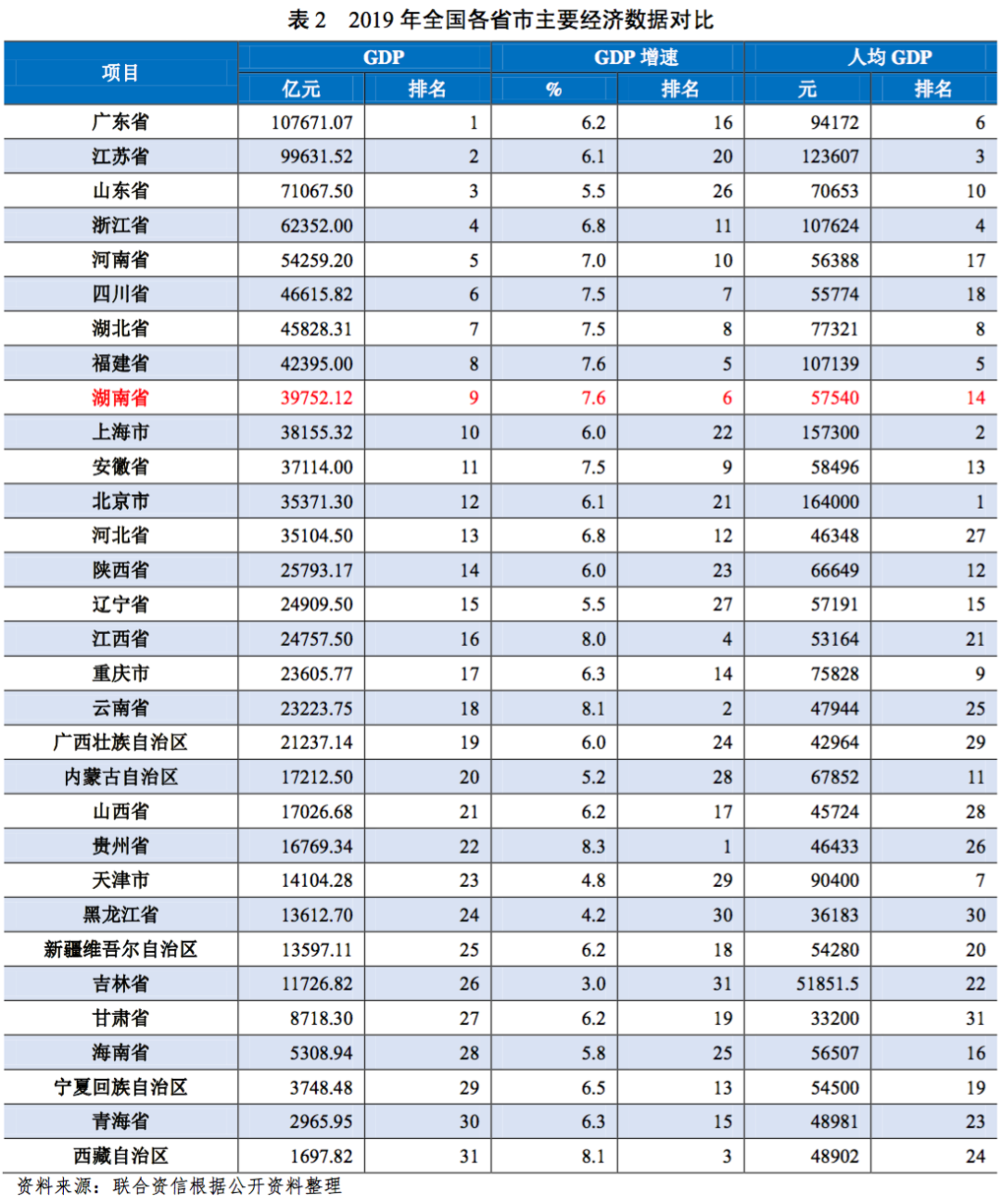

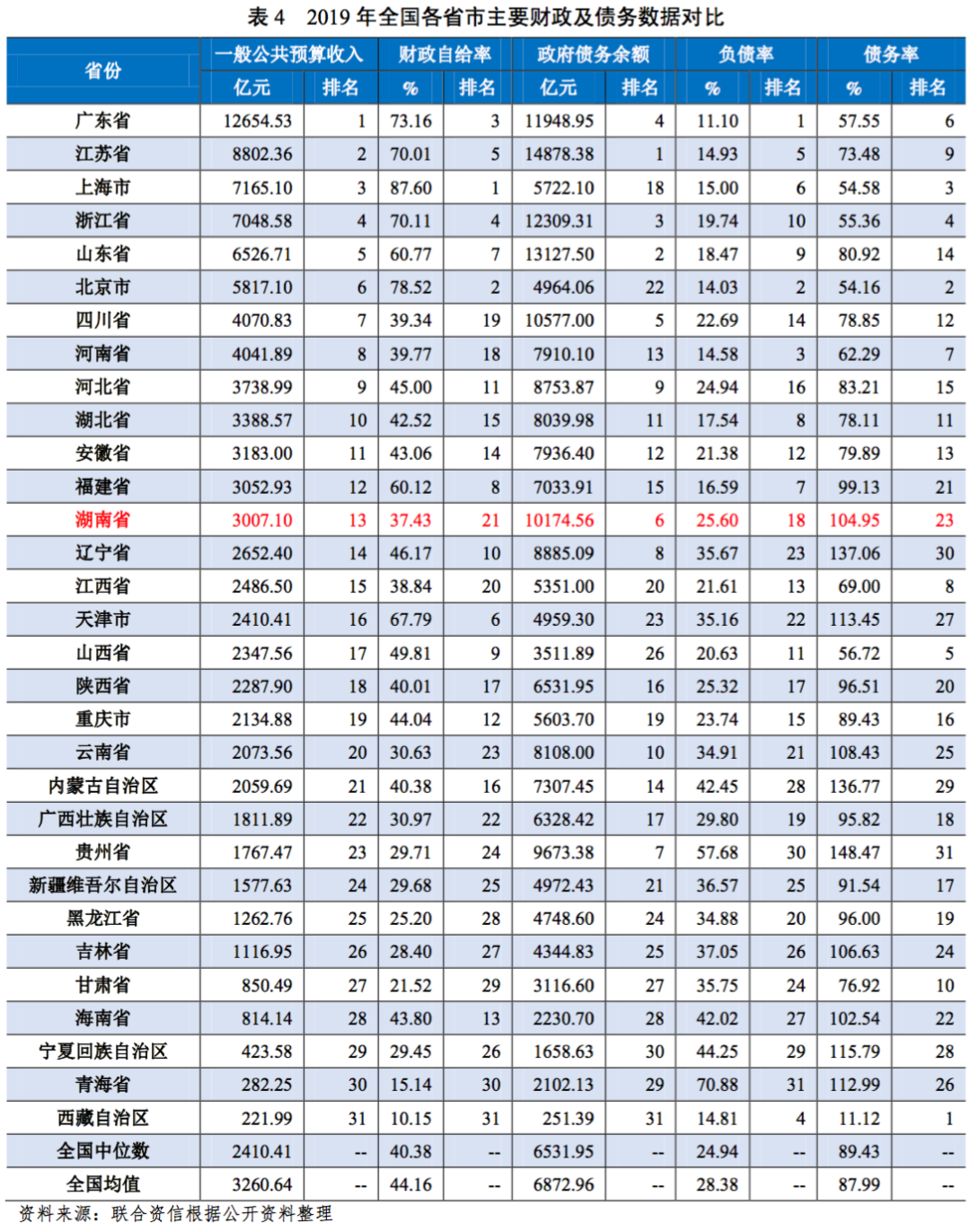

湖南省整體經(jīng)濟實力較強,經(jīng)濟總量及人均GDP處于全國中等偏上水平,經(jīng)濟發(fā)展態(tài)勢良好。2020年前三季度,受新冠肺炎疫情影響,湖南省經(jīng)濟增速明顯下滑,新冠肺炎疫情對湖南省經(jīng)濟和社會發(fā)展造成一定影響。2019年湖南省一般公共預算收入規(guī)模位列全國第十三,一般公共預算收入穩(wěn)定性較強,財政自給能力偏弱,整體財政實力一般。2019年,湖南省負債率為25.60%,債務負擔較重;湖南省債務率為104.95%,償債能力一般。

從地級市層面看,長沙市經(jīng)濟及財政實力全省領先,為湖南省唯一GDP規(guī)模超萬億元的地級市,其余各地級市經(jīng)濟財政實力相對較弱。湖南省長株潭地區(qū)、湘南地區(qū)、湘北地區(qū)和湘西地區(qū)經(jīng)濟財政實力分化程度較高,長株潭地區(qū)經(jīng)濟實力和財政實力明顯高于其他地區(qū),湘西地區(qū)經(jīng)濟實力和財政實力相對較弱。2019年,湖南省各地市地方政府債務規(guī)模均呈上升趨勢,懷化市及株洲市政府負債率明顯升高,湘南地區(qū)、湘西地區(qū)以及株洲市、湘潭市政府債務率較高,償債能力相對偏弱;湘北地區(qū)在湖南省中整體債務率偏低,償債能力相對較強。

從企業(yè)層面看,湖南省發(fā)債城投企業(yè)數(shù)量多,長株潭地區(qū)與湘西地區(qū)發(fā)債城投企業(yè)主體信用水平分化較為明顯。2019年,湖南省發(fā)債城投企業(yè)債務負擔有所加重,各地級市發(fā)債城投企業(yè)債務償還仍主要依賴于外部籌資,湖南省各地級市的發(fā)債城投企業(yè)短期償債能力指標有所弱化,償債壓力持續(xù)加大。具體來看,株洲市、郴州市、湘潭市和常德市城投企業(yè)2021年到期債券集中償付壓力較大,而上述地區(qū)地方政府財政收入對“發(fā)債城投企業(yè)全部債務+地方政府債務”覆蓋程度相對較低,需關注面臨集中償付壓力和地方政府債務負擔較重、償債能力較弱區(qū)域內(nèi)城投企業(yè)的信用風險。

1.湖南省區(qū)域特征及經(jīng)濟發(fā)展狀況

湖南省地處我國東南腹地,地理位置優(yōu)越,經(jīng)濟總量位于全國中等偏上水平,人均GDP處于全國中等水平。2017-2019年,湖南省經(jīng)濟保持中高速增長,產(chǎn)業(yè)結(jié)構(gòu)持續(xù)優(yōu)化,經(jīng)濟發(fā)展態(tài)勢良好。2020年前三季度,受新冠肺炎疫情影響,湖南省經(jīng)濟增速明顯下滑,新冠肺炎疫情對湖南省經(jīng)濟和社會發(fā)展造成一定影響。

湖南省東鄰江西,南接廣東、廣西,西連貴州、重慶,北交湖北,位于長江中游、洞庭湖以南,是我國東南腹地。區(qū)域三面環(huán)山,地形以山地、丘陵為主,占全省面積超過80%。區(qū)域內(nèi)資源豐富,水系發(fā)達,河網(wǎng)密布,湘江、資水、沅水和澧水等四大水系覆蓋全省,其中湘江是長江七大支流之一,全省天然水資源總量為南方九省之冠,省內(nèi)5公里以上河流總計5341條,淡水面積為1.35萬平方公里,其中洞庭湖為全國第二大淡水湖,全省水資源蘊藏量1532.45億立方米。基礎設施方面,湖南省建設了較為完善的水陸空綜合交通運輸體系。陸路方面,截至2019年底,湖南省全省公路通車里程24.06萬公里,公路密度為113.58公里/百平方公里,其中高速公路通車里程為6802.00公里,高速公路密度為3.24公里/百平方公里,2019年全省公路完成貨運量23.83億噸;鐵路營業(yè)里程5021.0公里,其中高速鐵路1892.00公里,京廣線、湘桂線等多條鐵路干線貫穿全省,2019年全省鐵路完成貨運量0.45億噸;水路方面,截至2019年底,湖南省內(nèi)河航道11967.70公里,2019年全省水路完成貨運量2.01億噸;空運方面,湖南省擁有長沙黃花國際機場、張家界荷花國際機場2個國際機場和常德桃花源機場、永州零陵機場、懷化芷江機場、衡陽南岳機場、邵陽武岡機場、岳陽三荷機場6個國內(nèi)機場。總體來看,湖南省水陸空交通運輸體系較為完善,經(jīng)濟發(fā)展環(huán)境較好。

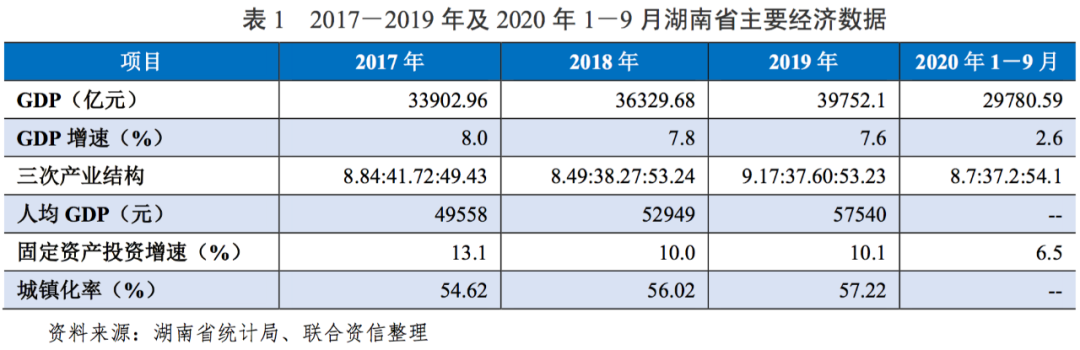

從經(jīng)濟運行方面看,湖南省近三年經(jīng)濟保持中高速增長,總體發(fā)展平穩(wěn)、產(chǎn)業(yè)結(jié)構(gòu)更趨優(yōu)化。2017-2019年,湖南省分別實現(xiàn)地區(qū)生產(chǎn)總值33902.96億元、36329.68億元和39752.10億元,經(jīng)濟規(guī)模在全國處于中等偏上水平,人均GDP分別為49558.00元、52949.00元和57540.00元;全省GDP增速分別為8.0%、7.80%和7.6%,近三年增速均超過全國增速1個百分點以上;三次產(chǎn)業(yè)結(jié)構(gòu)由2017年的8.84:41.72:49.43調(diào)整為2019年的9.17:37.60:53.23,產(chǎn)業(yè)結(jié)構(gòu)更趨優(yōu)化;全省城鎮(zhèn)化率逐步提高,由2017年的54.62%上升至2019年的57.22%。固定資產(chǎn)投資方面,2019年,湖南省全年固定資產(chǎn)投資(不含農(nóng)戶)比上年增長10.1%,增速較2018年的10.0%保持穩(wěn)定。其中,工業(yè)投資和高新技術(shù)產(chǎn)業(yè)投資力度持續(xù)加大;而基礎設施投資放緩,同比下降0.10%;全年房地產(chǎn)開發(fā)投資4445.47億元,同比增長12.7%。總體看,湖南省經(jīng)濟發(fā)展態(tài)勢良好。

2020年1-9月,湖南省地區(qū)生產(chǎn)總值同比增長2.6%,GDP增速由2020年一季度的-1.9%明顯回升。2020年以來,受新冠肺炎疫情影響,湖南省全省GDP增速明顯下滑,但恢復情況較好。其中,第一產(chǎn)業(yè)增加值2597.36億元,增長3.1%;第二產(chǎn)業(yè)增加值11075.86億元,增長3.2%;第三產(chǎn)業(yè)增加值16107.37億元,增長1.9%。同期,湖南省固定資產(chǎn)投資同比增長6.5%,比一季度回升10.5個百分點,但增速較2019年全年下降3.6個百分點,新冠肺炎疫情對湖南省經(jīng)濟和社會發(fā)展造成一定影響。

2.湖南省財政收入及債務情況

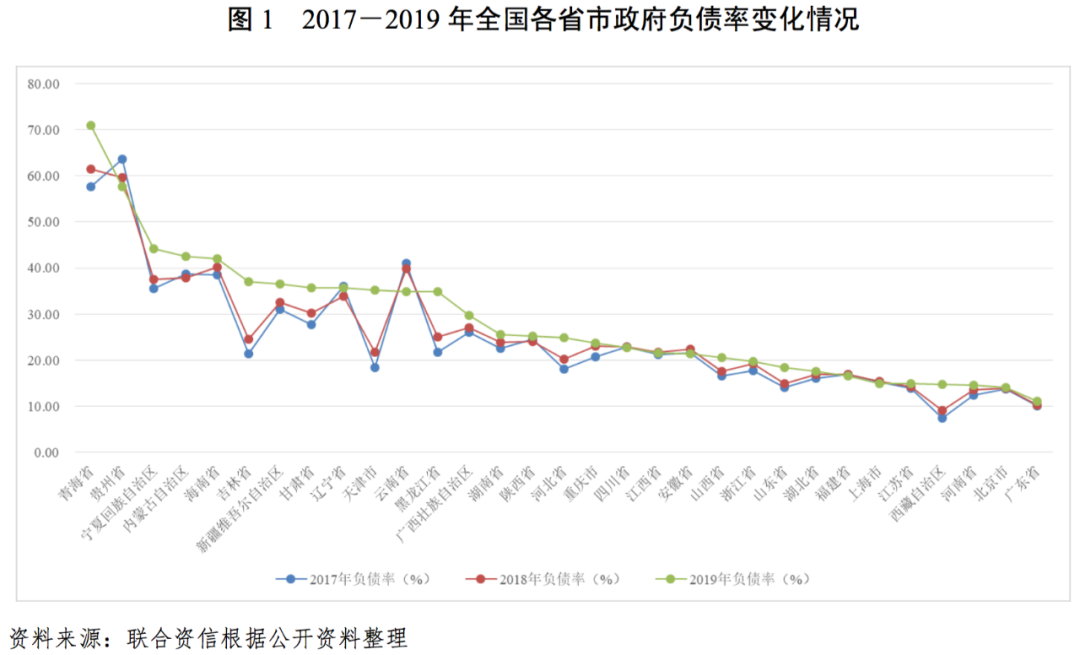

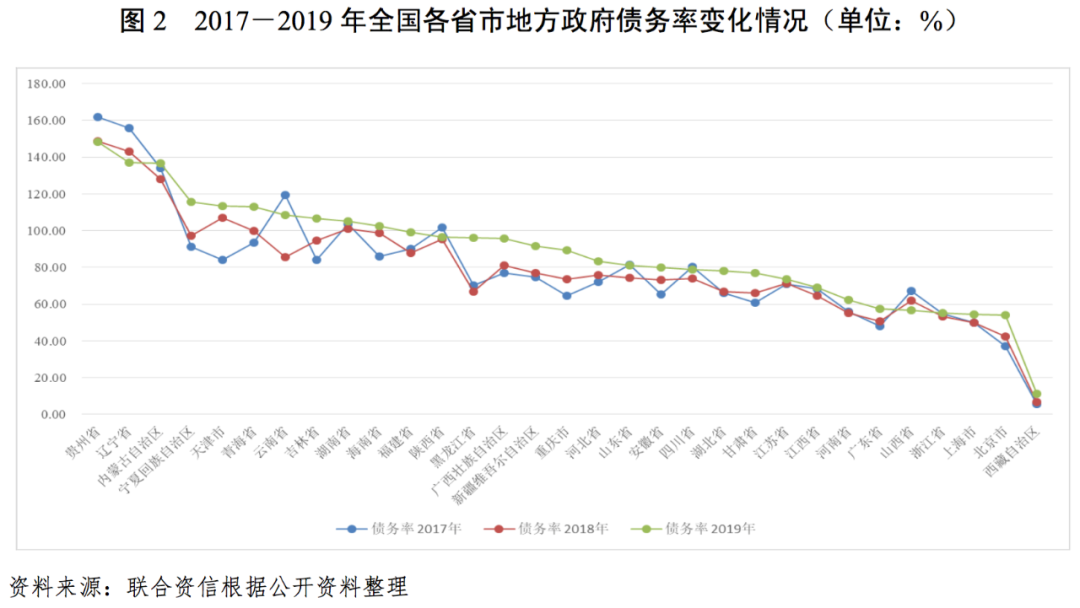

近三年,湖南省一般公共預算收入持續(xù)增長,全省政府債務規(guī)模持續(xù)增長。2019年湖南省一般公共預算收入全國排名第十三,一般公共預算收入穩(wěn)定性較強,但財政自給能力偏弱,整體財政實力一般;湖南省負債率在全國各省(自治區(qū)、直轄市)中處于較高水平,政府負債水平較高,債務負擔較重;湖南省債務率在全國各省(自治區(qū)、直轄市)中處于較高水平,償債能力一般。

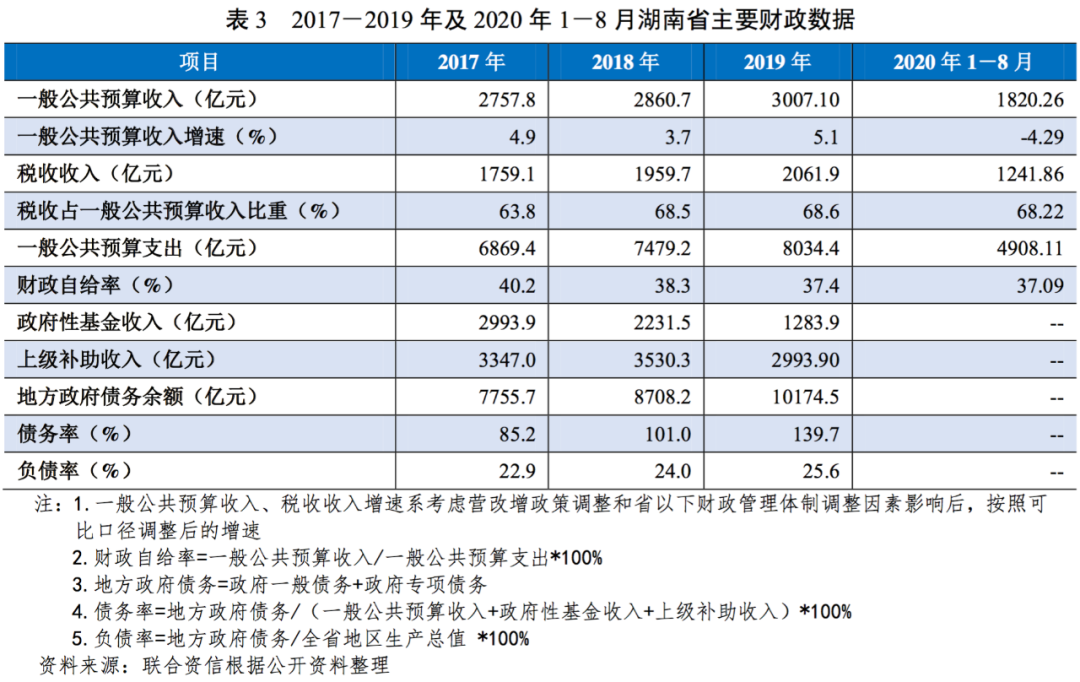

近年來,湖南省地方一般公共預算收入持續(xù)增長。2017-2019年湖南省地方一般公共預算收入分別為2757.8億元、2860.7億元和3007.10億元,增速分別為4.9%(剔除“營改增”收入體制調(diào)整因素同口徑比較)、3.7%和5.1%,增速保持相對穩(wěn)定。全省一般公共預算收入中稅收收入占比分別為63.79%、68.50%和68.57%,一般公共預算收入質(zhì)量持續(xù)改善;全省一般公共預算支出分別為6869.4億元、7479.2億元和8034.42億元,財政自給率(一般公共預算收入/一般公共預算支出)分別為40.15%、38.25%和37.43%,財政自給能力有所下滑。基金收入方面,湖南省基金收入大幅增長,2017-2019年分別為1284.0億元、2231.50億元和2993.90億元;同期,全省上級補助收入穩(wěn)步增長,分別為3347.0億元、3530.3億元和3693.7億元。2020年1-8月,湖南省一般公共預算收入完成1820.26億元,同比下降4.29%,其中稅收收入1241.86億元,同比下降5.82%,非稅收入578.4億元,同比下降0.85%,受新冠肺炎疫情影響,湖南省一般公共預算收入較上年同期有所下滑。

2017-2019年,湖南省政府債務規(guī)模持續(xù)增長,分別為7667.49億元、8708.19億元和10174.56億元。截至2019年底,湖南省政府債務規(guī)模居全國第六位。2017-2019年,湖南省負債率持續(xù)增長,分別為22.62%、23.91%和25.60%;2019年,湖南省負債率在全國各省(自治區(qū)、直轄市)中處于較高水平,債務負擔較重。同期,湖南省政府債務率分別為103.77%、101.01%和104.95%,波動增長;2019年,湖南省債務率在全國各省(自治區(qū)、直轄市)中處于較高水平,償債能力一般。

1.湖南省各地級市經(jīng)濟實力

湖南省長株潭地區(qū)、湘南地區(qū)、湘北地區(qū)和湘西地區(qū)經(jīng)濟財政實力分化程度較高,長株潭地區(qū)經(jīng)濟財政實力明顯高于其他地區(qū),湘西地區(qū)經(jīng)濟財政實力較弱;長沙市作為湖南省省會城市,經(jīng)濟實力及增速均處于全省領先地位,為全省唯一GDP規(guī)模超萬億元的地級市。

湖南省共轄14個地州市,分別為長沙市、株洲市、湘潭市、衡陽市、邵陽市、岳陽市、常德市、張家界市、益陽市、婁底市、郴州市、永州市、懷化市和湘西土家族苗族自治州(以下簡稱“湘西州”)。按區(qū)域劃分,湖南大致可分為“一群四區(qū)”,即以長株潭三市為中心的環(huán)長株潭城市群和以地理位置劃分的長株潭地區(qū)(長沙市、株洲市和湘潭市)、湘南地區(qū)(包括衡陽市、郴州市和永州市)、湘北地區(qū)(岳陽市、常德市和益陽市)以及湘西地區(qū)(包括湘西州、懷化市、張家界市、邵陽市和婁底市)。

從GDP規(guī)模來看,湖南省各市(州)經(jīng)濟分化明顯,長沙市優(yōu)勢突出。2019年,長沙市地級市GDP總量超過萬億元,達到11574.22億元,占全省經(jīng)濟總量的29.12%。除岳陽市、常德市、衡陽市和株洲市四市GDP超過3000億元外,其余各市GDP均未達到3000億元,其中湘西州和張家界市GDP不足1000億元。分區(qū)域來看,長株潭地區(qū)三市GDP合計16834.95億元,為全省最高區(qū)域;湘西地區(qū)五地州市GDP合計6307.49億元,為全省最低區(qū)域。

從GDP增速來看,2019年,湖南省各市(州)GDP增速均維持在較高的水平。長沙市、岳陽市、衡陽市、邵陽市、婁底市和懷化市等6個地級市GDP增速達到8.00%及以上,永州市及益陽市GDP增速位于全省最低水平,但也保持在7.1%的增速水平。整體上,湖南省各地級市GDP維持較高增速。

從人均GDP看,長沙市2019年人均GDP均超過13萬元,遠高于其他地州市。分區(qū)域來看,長株潭地區(qū)人均GDP最高,均在7萬元以上;湘西地區(qū)人均GDP位于湖南省靠后水平,其中邵陽市和湘西州人均GDP不足3萬元。

2.湖南省各地級市財政實力及債務情況

湖南省各地區(qū)財政實力分化明顯,長株潭地區(qū)財政實力和財政質(zhì)量均明顯高于其他地區(qū),湘西地區(qū)財政實力和財政質(zhì)量最弱;長沙市在一般公共預算收入規(guī)模及增長率、政府性基金收入規(guī)模、財政自給情況及債務規(guī)模均位于全省領先水平。2019年,湖南省各地市地方政府債務規(guī)模均呈上升趨勢,懷化市及株洲市政府負債率明顯升高,湘南地區(qū)、湘西地區(qū)以及株洲市、湘潭市政府債務率較高,償債能力相對偏弱;湘北地區(qū)在湖南省中整體債務率偏低,償債能力相對較強。

(1)財政收入情況

一般公共預算收入

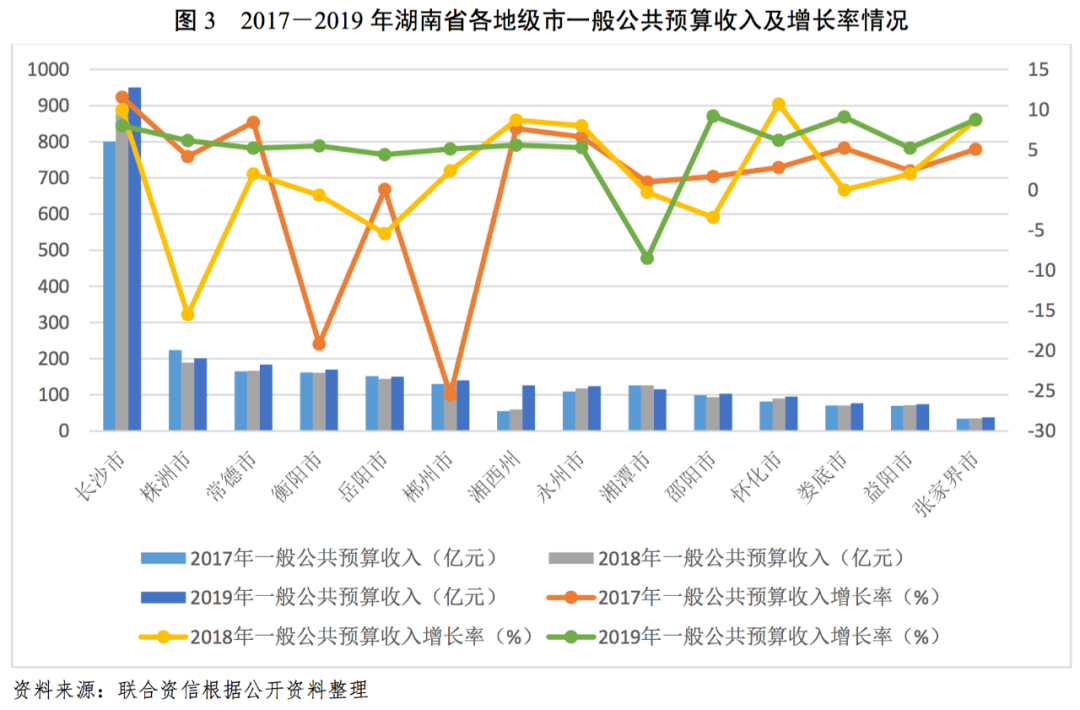

從一般公共預算收入看,湖南省各地級市一般公共預算收入規(guī)模差距較大。長沙市一般公共預算收入遙遙領先,2019年達到950.23億元,其余各地級市中除株洲市2019年達到200.96億元外,一般公共預算收入規(guī)模相對較小,均未超過200億元。懷化市、婁底市、益陽市和張家界等地級市一般公共預算收入在100億元以下。一般公共預算收入增長率方面,邵陽市、婁底市、張家界市和長沙市2019年的增長率處于全省第一梯隊,均超過8%;除湘潭市自2018年以來持續(xù)為負外,其他地州市一般公共預算收入增長率均保持在較高的水平。

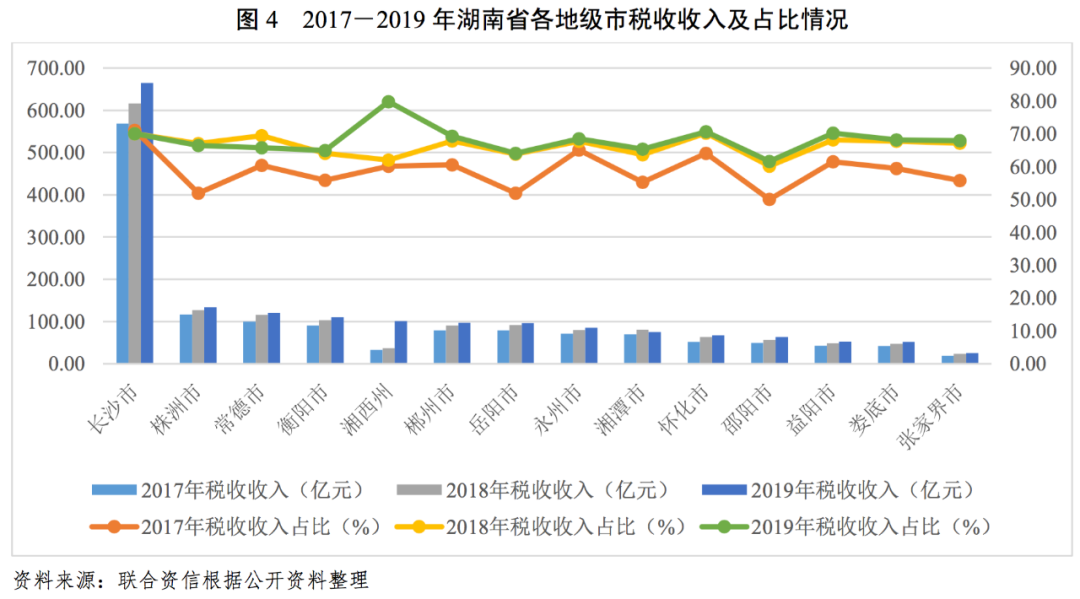

從一般公共預算收入結(jié)構(gòu)來看,2019年除長沙市、株洲市和常德市的稅收收入占比較2018年有所下降外,其余地州市稅收收入占比均有不同幅度的上升。湘西州、懷化市和益陽市稅收收入占比均突破70%,其他地級市稅收占比均在60%~70%之間。整體上,湖南省各地級市一般公共預算收入的穩(wěn)定性較強。

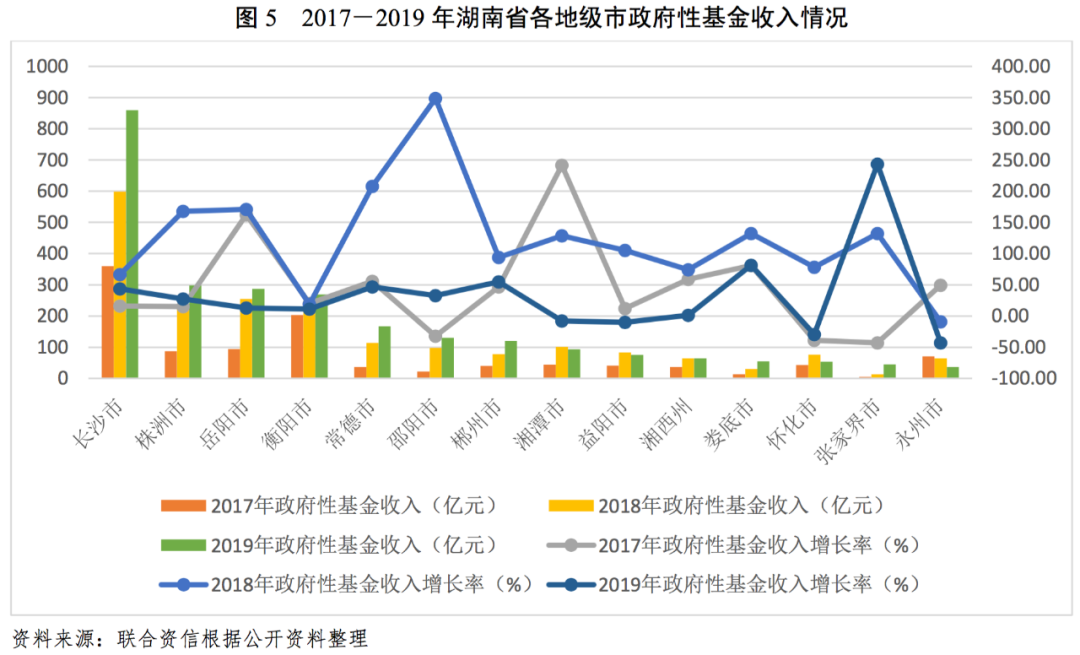

政府性基金收入

政府性基金收入方面,長沙市的政府性基金收入規(guī)模位于全省首位,達到859.21億元,占湖南省政府性基金收入的比例為28.70%;株洲市、岳陽市、衡陽市、常德市、邵陽市及郴州市政府性基金收入規(guī)模在100~300億元區(qū)間,其他地州市政府性基金收入規(guī)模較小,不足100億元。2019年,除湘潭市、益陽市、懷化市和永州市政府性基金收入呈現(xiàn)下降態(tài)勢外,其他地州市政府性基金收入均有所增長,其中張家界市及婁底市增速很高,超過80%。

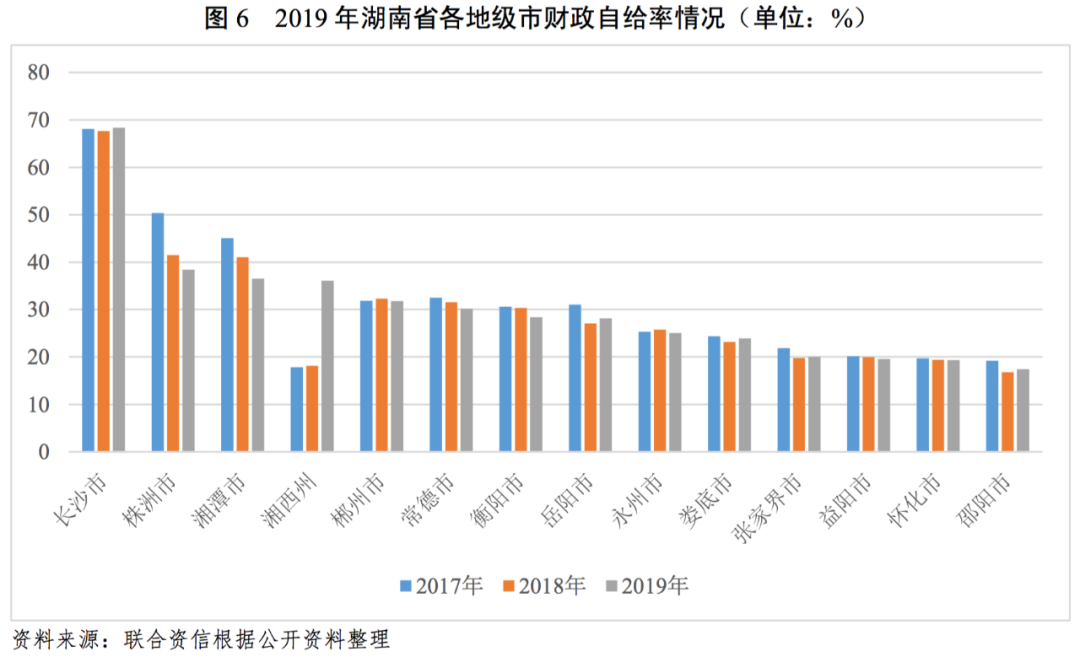

財政自給率

財政自給率方面,2019年除長沙市財政自給率為68.38%外,其他各地州市財政自給率均未超過40%,其中益陽市、懷化市及邵陽市財政自給率最低,均未超過20%,湖南省各地級市整體財政自給能力差。2019年,除長沙市、湘西州、岳陽市、張家界市和邵陽市財政自給率有所提升外,其他地級市財政自給率均呈現(xiàn)一定的下降。總體看,長沙市財政自給能力較強,其他各地州市財政自給能力弱。

(2)債務情況

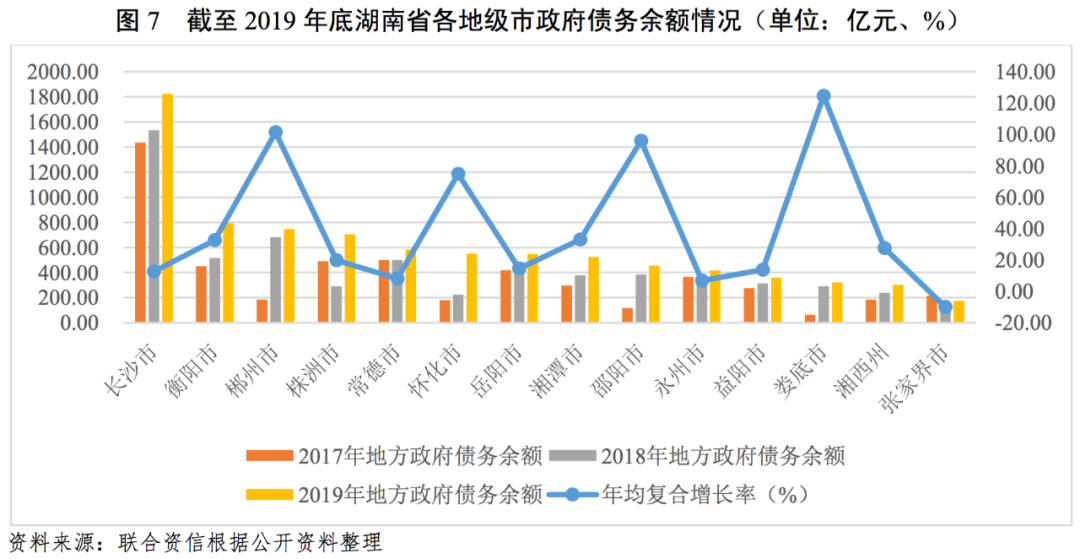

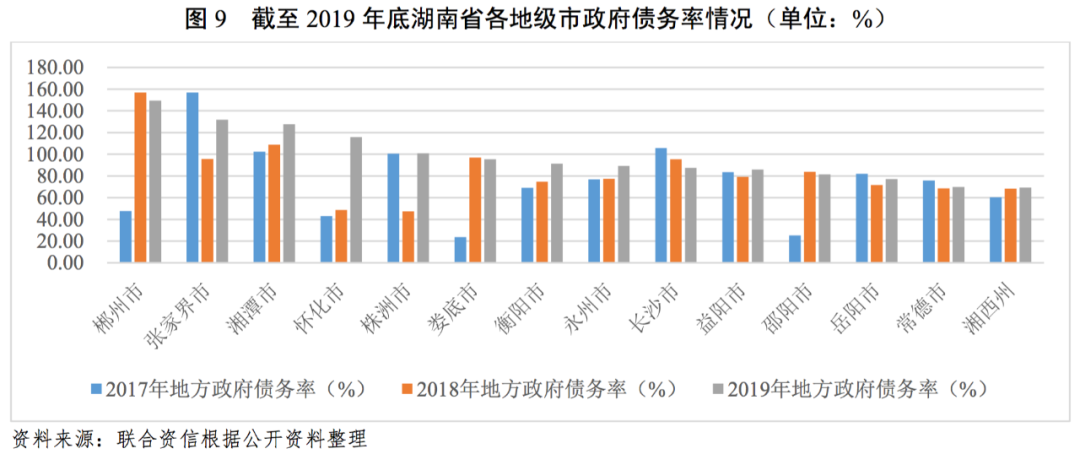

從債務層面看,湖南省各地州市債務規(guī)模差異很大,長沙市政府債務余額最大,2019年底達到1823.30億元,其次是衡陽市、郴州市和株洲市,以上3個地市政府債務余額均在700億元以上,其余地級市政府債務余額不超過600億元。2017-2019年,株洲市政府債務余額波動增長,張家界市政府債務余額波動下降,湖南省其余各地州市政府債務余額均呈持續(xù)上升趨勢。其中懷化市和株洲市政府2019年債務余額增速均超過100%,分別為146.19%和143.77%,債務規(guī)模上升最為明顯,其次為衡陽市,衡陽市政府2019年債務余額增速為53.53%。

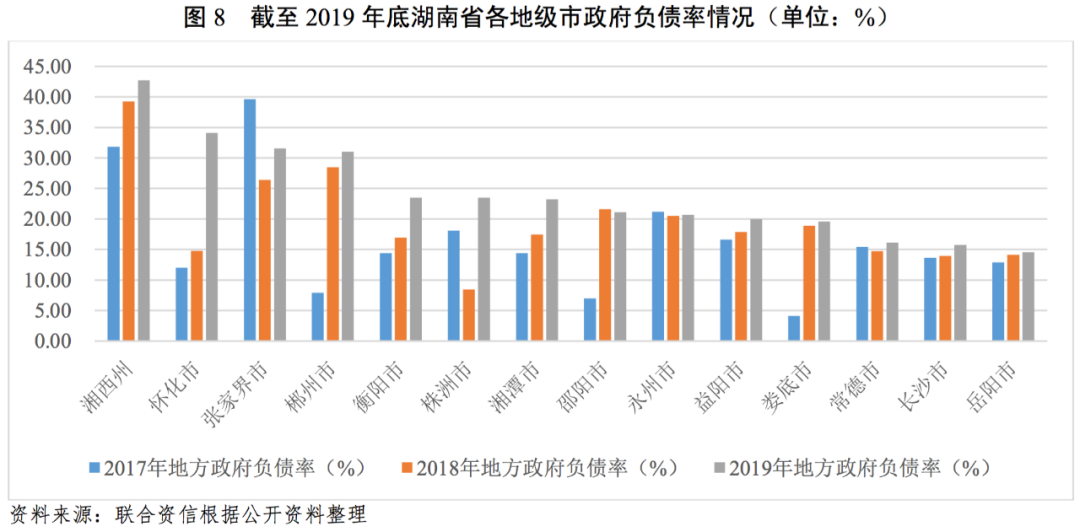

債務負擔方面,截至2019年底,除邵陽市外,湖南省各地州市政府負債率較年初均有所上升,其中懷化市和株洲市政府負債率增長較明顯,分別較上年增加19.29個百分點和15.00個百分點。2019年,湘西州政府負債率最高(42.72%),其次為懷化市(34.08%)、張家界市(31.57%)和郴州市(31.03%),岳陽市負債率最低(14.53%),其余各地州市負債率在15~25%之間。綜合來看,湖南省湘西州、懷化市、張家界市和郴州市政府債務負擔重,其余各地州市債務負擔處于一般或較輕水平。

償債能力方面,截至2019年底,除郴州市、婁底市、長沙市和邵陽市外,湖南省各地州市政府債務率較2018年底均有所增長,其中懷化市、株洲市和張家界市政府債務率增長很快,分別較上年增加67.35、53.43和36.06個百分點。郴州市、張家界市、湘潭市、懷化市和株洲市政府債務率均達到100%以上,婁底市、衡陽市、永州市、長沙市、益陽市和邵陽市政府債務率在80%~100%之間,岳陽市、常德市和湘西州政府債務率在60%~80%之間。整體看,湘南地區(qū)和湘西地區(qū)政府債務率較高,償債能力相對偏弱;長株潭地區(qū)中長沙市債務率最低,其償債能力相對較強,株洲市和湘潭市債務率較高,償債能力相對偏弱;湘北地區(qū)在湖南省中整體債務率偏低,償債能力相對較強。

1.湖南省城投企業(yè)概況

湖南省作為國內(nèi)城投債存量規(guī)模較大的省份之一,發(fā)債城投企業(yè)數(shù)量多,長株潭地區(qū)與湘西地區(qū)發(fā)債城投企業(yè)主體信用水平分化較為明顯。

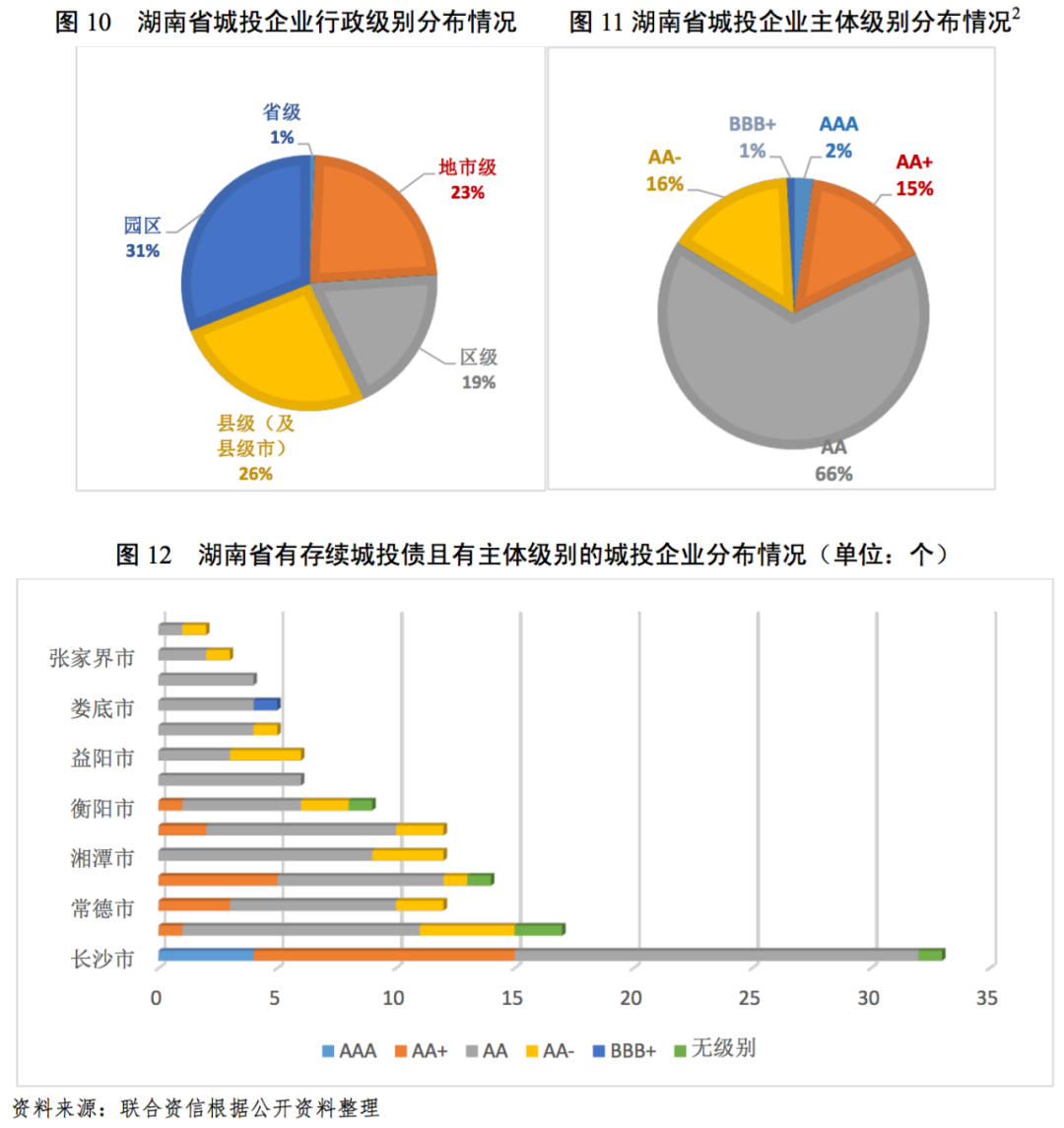

截至2020年10月31日,湖南省內(nèi)有存續(xù)城投債的城投企業(yè)[1]共141家(包含無公開主體級別和母子公司均發(fā)債情形),其中省級城投企業(yè)1家,地市級城投企業(yè)33家、區(qū)級城投企業(yè)27家、縣(及縣級市)級企業(yè)37家,園區(qū)城投企業(yè)43家。從各地級市發(fā)債城投企業(yè)數(shù)量看,長沙市發(fā)債城投企業(yè)數(shù)量最多,為33家;其次為郴州市16家;湘西州發(fā)債城投企業(yè)數(shù)量最少,僅為2家。總體看,湖南省發(fā)債城投企業(yè)主要分布在長株潭地區(qū)及湘北地區(qū);從行政級別看,園區(qū)及縣級城投企業(yè)發(fā)債主體數(shù)量較多。

從主體信用級別區(qū)域分布看,湖南省城投企業(yè)中AAA主體共4家,全部在長沙市,其中AA+級城投企業(yè)24家,主要分布在長沙市、株洲市和常德市;AA級城投企業(yè)87家,占湖南省發(fā)債城投企業(yè)數(shù)量的61.70%。高信用級別城投企業(yè)集中在湖南省東部地區(qū),湘西地區(qū)信用水平普遍偏低。

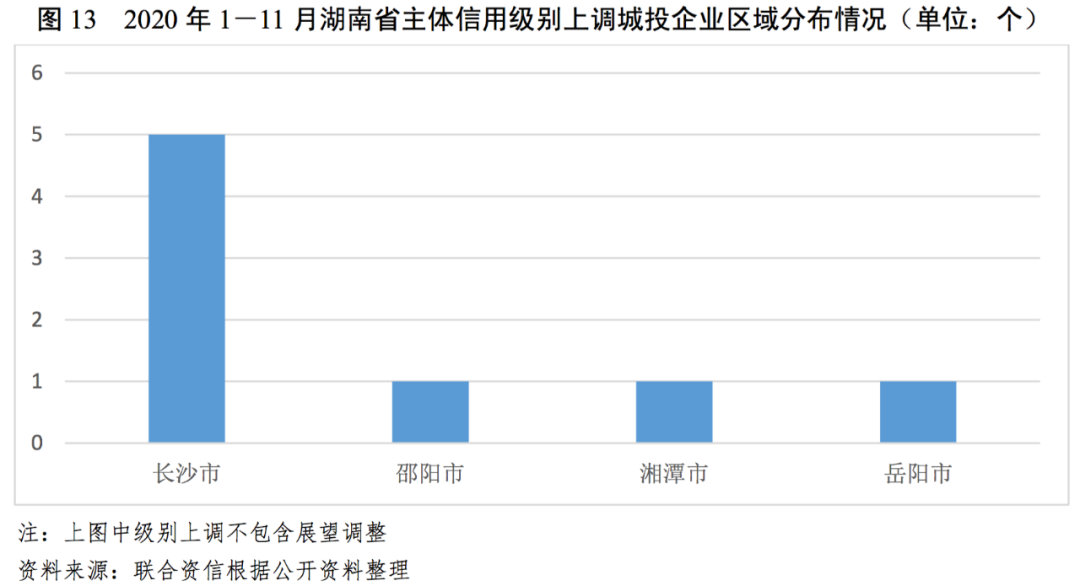

從級別遷徙來看,2020年1-11月,湖南省城投企業(yè)主體信用級別變動全部為上調(diào),主體信用級別上調(diào)城投企業(yè)合計8家,其中長沙市數(shù)量最多為5家;湖南省城投企業(yè)主體信用級別無下調(diào)現(xiàn)象。

2020年以來,湖南省未發(fā)生城投企業(yè)信用風險事件。

2.湖南省城投企業(yè)償債能力分析

2019年,湖南省發(fā)債城投企業(yè)債務負擔有所加重。各地級市發(fā)債城投企業(yè)債務償還仍主要依賴于外部籌資,且受債務集中到期影響,湖南省各地級市的發(fā)債城投企業(yè)短期償債能力指標有所弱化,償債壓力持續(xù)加大;長沙市、株洲市和常德市的城投企業(yè)未來三年集中到期債券規(guī)模大,2021年城投企業(yè)到期債券集中償付壓力較大的地級市為株洲市、郴州市、湘潭市和常德市,需關注面臨集中償付壓力和地方政府債務負擔較重的地級市區(qū)域內(nèi)城投企業(yè)的再融資情況。

從發(fā)債城投企業(yè)債務負擔來看,2017-2019年,湖南省發(fā)債城投企業(yè)資產(chǎn)負債率和全部債務資本化比率均呈波動下降態(tài)勢,但整體較為平穩(wěn),2019年債務負擔小幅加重。從各地級市來看,2017-2019年,張家界市城投企業(yè)資產(chǎn)負債率和全部債務資本化比率逐年上升,懷化市城投企業(yè)資產(chǎn)負債率和全部債務資本化比率逐年下降,其他地區(qū)城投企業(yè)負債水平均有不同程度的波動,但整體相對穩(wěn)定。具體來看,截至2019年底,株洲市和張家界市發(fā)債城投企業(yè)資產(chǎn)負債率均在55%以上、全部債務資本化比率均在50%以上,債務負擔相對較重。

從湖南省各地級市發(fā)債城投企業(yè)貨幣資金對短期債務的覆蓋情況來看,2017-2019年,除懷化市外,各地級市發(fā)債城投企業(yè)貨幣資金對短期債務的覆蓋程度均呈不同程度的下降,反映出湖南省各地級市發(fā)債城投企業(yè)整體流動性逐步趨緊。從2019年看,除益陽市和湘西州發(fā)債城投企業(yè)貨幣資金對短期債務的覆蓋程度有所回升外,其余各地級市均下降,湖南省各地級市城投企業(yè)短期償債壓力均有所上升。具體看,2019年,湘潭市城投企業(yè)貨幣資金/短期債務倍數(shù)不足0.3倍,湘潭市城投企業(yè)短期償債壓力為湖南省各地級市中最大。

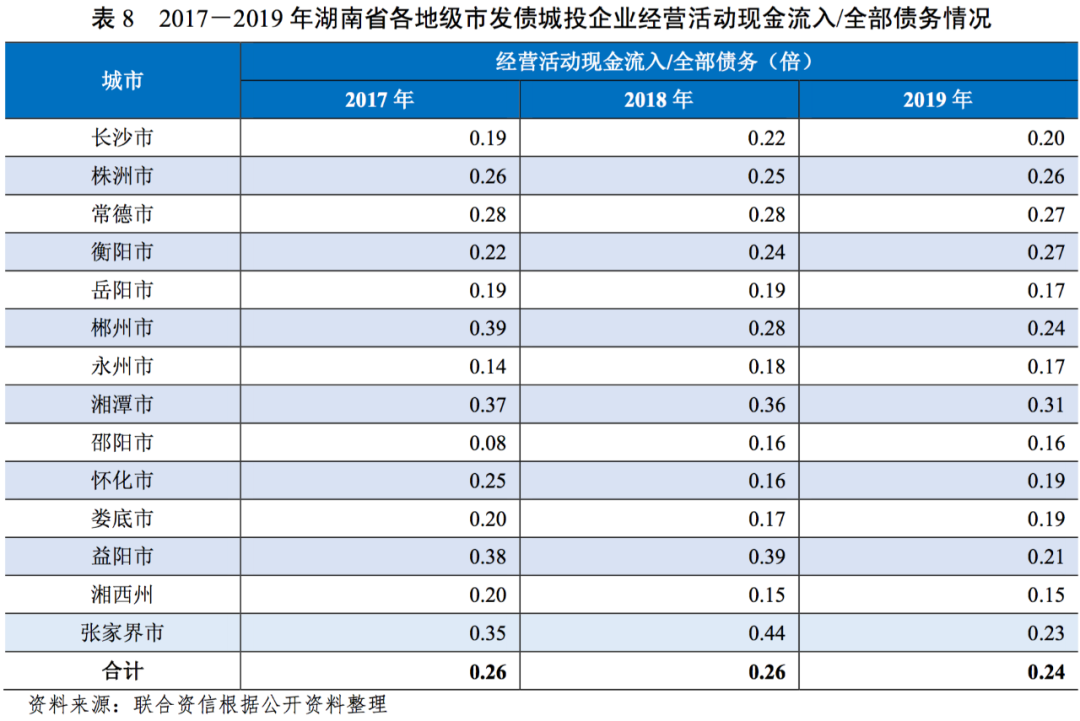

從湖南省各地級市發(fā)債城投企業(yè)經(jīng)營活動現(xiàn)金流入對全部債務的覆蓋情況來看,湖南省各地級市發(fā)債城投企業(yè)經(jīng)營活動現(xiàn)金流入對全部債務覆蓋程度均相對較低,2019年覆蓋程度仍維持在較低水平,債務償還對外部籌資依賴較大。

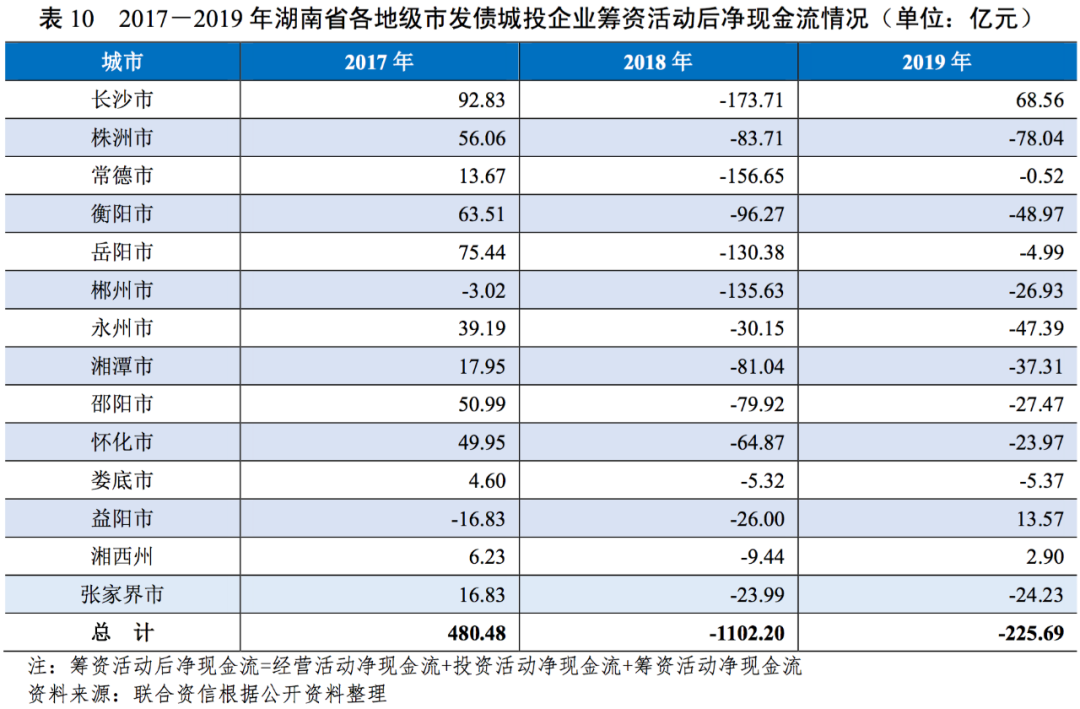

從湖南省各地級市發(fā)債城投企業(yè)籌資活動凈現(xiàn)金流狀況來看,隨著2019年下半年以來融資環(huán)境的逐步寬松,除湘潭市外各地級市發(fā)債城投企業(yè)2019年籌資活動現(xiàn)金流入規(guī)模均有所增長,湘潭市、衡陽市、婁底市、永州市和湘西州受2019年到期債務規(guī)模大當年籌資活動現(xiàn)金流出規(guī)模有所增長影響,其籌資活動凈現(xiàn)金流規(guī)模出現(xiàn)不同程度下降,湖南省大部分地級市籌資活動凈現(xiàn)金流較2018年均有所改善,其中長沙市、常德市、郴州市和益陽市籌資活動凈現(xiàn)金流增長最為明顯。

從湖南省各地級市發(fā)債城投企業(yè)籌資活動后凈現(xiàn)金流來看,隨著融資環(huán)境的改善,2019年湖南省除長沙市、益陽市和湘西州外各地級市發(fā)債城投企業(yè)籌資活動后凈現(xiàn)金流整體仍保持凈流出狀態(tài),其中永州市和張家界市凈流出規(guī)模有所擴大,其余流出規(guī)模均有所收窄。具體來看,2019年長沙市、益陽市和湘西州發(fā)債城投企業(yè)籌資活動后凈現(xiàn)金流由凈流出轉(zhuǎn)為凈流入,分別為68.56億元、13.57億元和2.90億元,上述區(qū)域發(fā)債城投企業(yè)現(xiàn)金流改善明顯。整體看,湖南省發(fā)債城投企業(yè)籌資活動后凈現(xiàn)金流流出規(guī)模大幅收窄,現(xiàn)金流有所改善,但仍處于凈流出態(tài)勢,資金壓力仍有所上升。

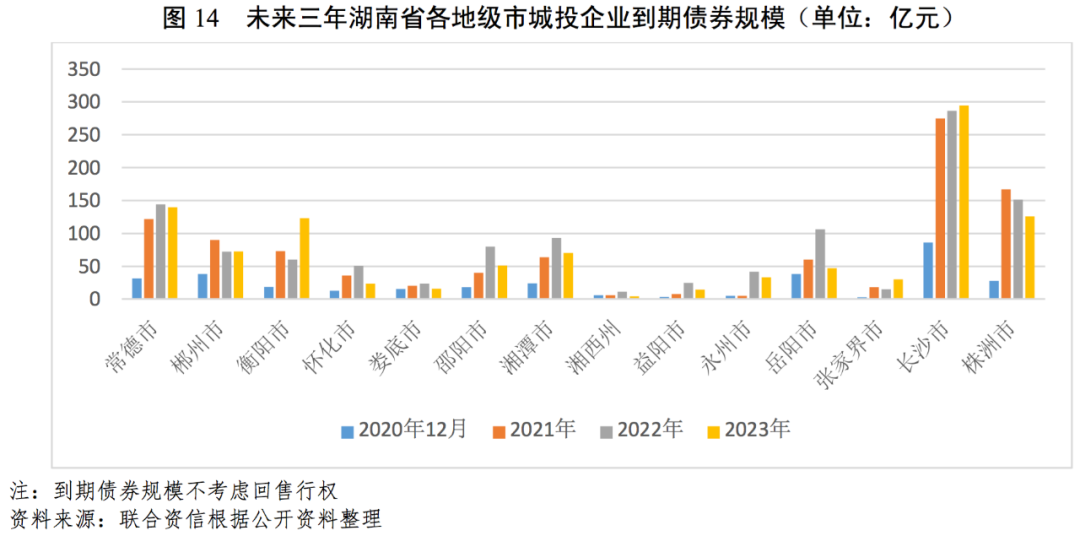

從湖南省各地級市發(fā)債城投企業(yè)未來三年(2020年12月、2021-2023年)到期債券規(guī)模看,長沙市、株洲市和常德市的城投企業(yè)未來三年集中到期債券規(guī)模大,湘西州、益陽市、張家界市和婁底市城投企業(yè)到期債券規(guī)模相對較小。

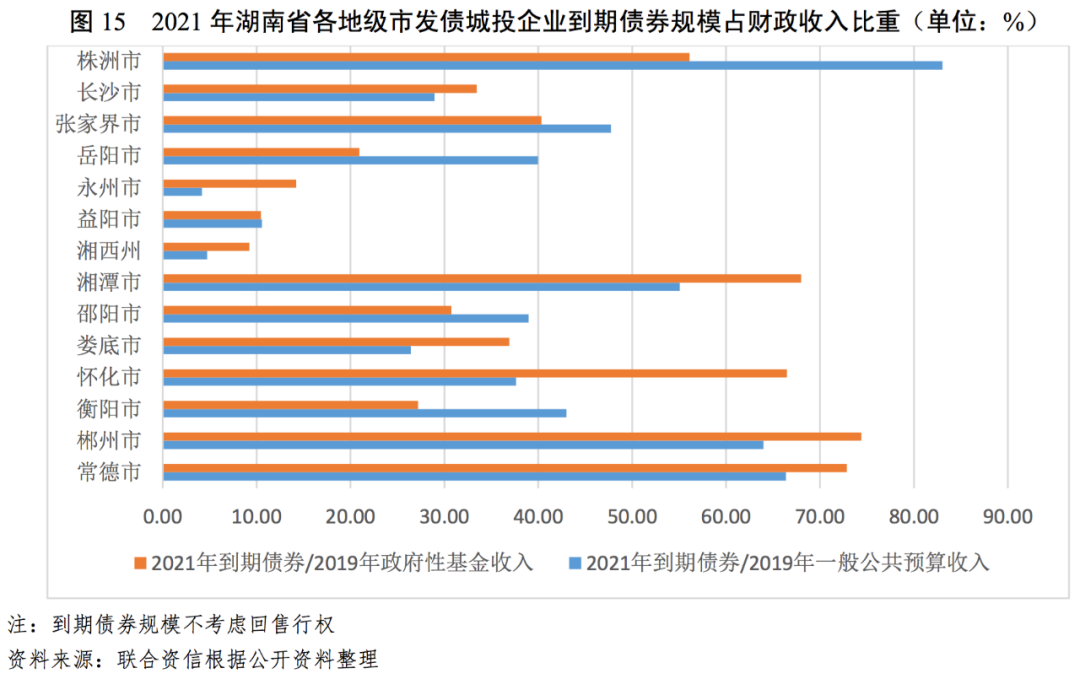

從城投企業(yè)2021年到期債券規(guī)模占一般公共預算收入或政府性基金收入的比重來衡量一般公共預算收入或政府性基金收入對到期債券的覆蓋情況,償債能力偏弱的城市為常德市、株洲市、郴州市和湘潭市。以截至2019年底城投企業(yè)2021年到期債券占綜合財力比重來近似衡量2021年城投債券的到期償還能力,株洲市、郴州市、湘潭市和常德市城投企業(yè)2021年到期債券占地方政府綜合財力的比重均較高,分別為23.87%、17.95%、15.51%和14.60%。總體看,株洲市、郴州市、湘潭市和常德市城投企業(yè)2021年到期債券的集中償付壓力較大。

3.湖南省各地級市財政收入對發(fā)債城投企業(yè)債務的支持保障能力

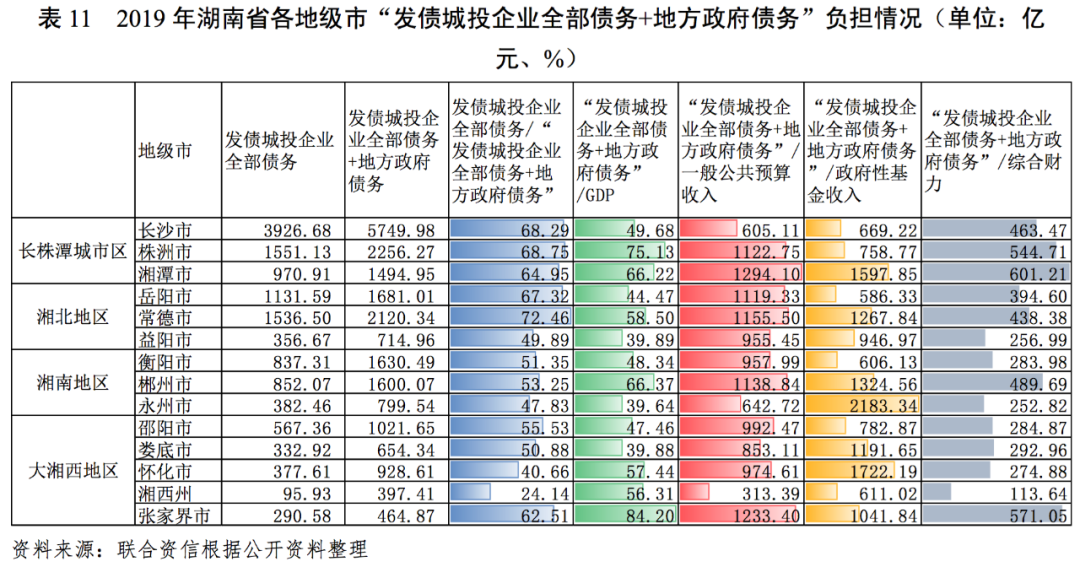

湖南省各地級市的債務規(guī)模差異較大,張家界市、株洲市、湘潭市和郴州市“發(fā)債城投企業(yè)全部債務+地方政府債務”/GDP的比值較高,湘潭市、張家界市、株洲市、郴州市、長沙市和常德市地方政府財政收入對“發(fā)債城投企業(yè)全部債務+地方政府債務”覆蓋程度相對較低。

城投企業(yè)作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經(jīng)營以及債務償還對地方政府有很強的依賴,本文通過各地級市財政收入對“發(fā)債城投企業(yè)全部債務+地方政府債務”的覆蓋程度來反映地方政府對轄區(qū)內(nèi)城投企業(yè)全部債務的支持保障能力。

從湖南省各地級市發(fā)債城投企業(yè)全部債務規(guī)模看,2019年底,整體上長株潭地區(qū)各地級市城投企業(yè)有息債務規(guī)模整體高于湘北、湘南和湘西地區(qū),其中長沙市發(fā)債城投企業(yè)全部債務規(guī)模最大,達到3926.68億元;株洲市及常德市發(fā)債城投企業(yè)全部債務規(guī)模緊隨其后,為1551.13億元和1536.50億元;湘西地區(qū)各地級市發(fā)債城投企業(yè)全部債務規(guī)模均未超過600億元,其中湘西州發(fā)債城投企業(yè)數(shù)量少且規(guī)模小,發(fā)債城投企業(yè)全部債務規(guī)模僅為95.93億元。

從“發(fā)債城投企業(yè)全部債務+地方政府債務”規(guī)模看,長株潭地區(qū)整體高于湘北、湘南和湘西地區(qū)各地級市。截至2019年底,長沙市“發(fā)債城投企業(yè)全部債務+地方政府債務”規(guī)模最大,株洲市位列其后,規(guī)模第3~6位由高至低依次為常德市、岳陽市、衡陽市和郴州市,湘西州規(guī)模較小,未超過400億元。

從發(fā)債城投企業(yè)全部債務與“發(fā)債城投企業(yè)全部債務+地方政府債務”的比值看,截至2019年底,常德市、株洲市、長沙市、岳陽市、湘潭市和張家界市發(fā)債城投企業(yè)全部債務占地區(qū)不完全統(tǒng)計債務(發(fā)債城投企業(yè)全部債務+地方政府債務)的比重超過60%,其他地級市比重大部分集中在50%左右,整體處于偏高水平。

從各地區(qū)債務負擔來看,“發(fā)債城投企業(yè)全部債務+地方政府債務”/GDP較高的地級市分別為張家界市、株洲市、湘潭市和郴州市,截至2019年底,上述地區(qū)該比值均超過60%,債務負擔較重;益陽市、永州市和婁底市比值不超過40%,債務負擔相對較輕。

從各地級市政府財力對“發(fā)債城投企業(yè)全部債務+地方政府債務”的覆蓋程度來看,截至2019年底,地方一般公共預算收入、政府性基金收入和地方綜合財力對“發(fā)債城投企業(yè)全部債務+地方政府債務”覆蓋程度相對較低的城市為湘潭市、張家界市、株洲市、郴州市、長沙市和常德市,覆蓋程度較高的為湘西州。

[1]剔除不從事基建業(yè)務的主體。

[2]不包括無公開主體級別的城投企業(yè)。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!