丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2021年11月15日,國家統計局公布了前10個月國民經濟運行情況以及房地產行業數據。1-10月,各地區各部門認真貫徹落實黨中央、國務院決策部署,統籌常態化疫情防控和經濟社會發展,著力做好補短板穩投資相關工作,固定資產投資總體穩定,結構不斷優化。

房地產方面,今年以來,隨著房地產市場長效機制不斷完善,各部門持續穩地價、穩房價、穩預期,總體保持相對平穩發展。

從10月份商品房銷售情況來看,隨著包括信貸、融資、土地等各方面調控的推進,短期來看樓市面臨一定下行壓力。

值得注意的是,10月末起部分二三線城市下調了房貸利率,11月初保利發展、招商蛇口等在銀行間市場注冊發行債務融資工具。因此預計11月起全國商品房銷售表現將有回升表現。

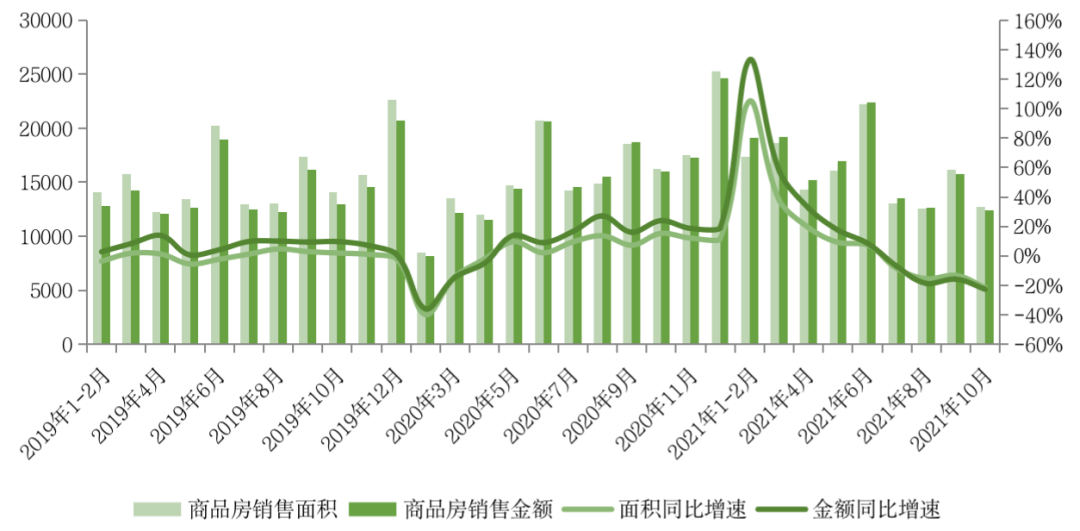

01 10月銷售面積同比跌幅擴大8pct至22%

國家統計局數據顯示,2021年1-10月商品房銷售面積143041萬平方米,同比增長7.3%;比2019年1-10月增長7.3%,兩年平均增長3.6%。其中,住宅銷售面積增長7.1%,辦公樓銷售面積增長2.4%,商業營業用房銷售面積下降0.6%。

2021年1-10月商品房銷售金額147185億元,同比增長11.8%;比2019年1-10月增長18.3%,兩年平均增長8.8%。其中,住宅銷售額增長12.7%,辦公樓銷售額下降1.6%,商業營業用房銷售額下降0.6%。

單月來看,2021年10月全國商品房銷售面積12719萬平方米,環比下降21%,同比下降21.6%,較9月降幅擴大8.4pct。2021年10月商品房銷售金額12390億元,環比同樣下降21%,同比下降22.6%,較9月降幅擴大6.8pct。

與此同時,從9月的數據來看,2021年9月全國商品房銷售面積16129萬平方米同比降幅較8月擴大2.3pct。由此可見,2021年10月全國商品房銷售表現非但未能止跌,反而加速下滑。

全國月度商品房銷售面積、銷售金額及其同比走勢(單位:萬平方米、億元)

數據來源:國家統計局

分區域來看,國家統計局數據顯示,2021年1-10月,東部地區商品房銷售面積59426萬平方米,同比增長9.0%;銷售額84622億元,同比增長15.7%。中部地區商品房銷售面積40202萬平方米,同比增長11.5%;銷售額30042億元,增長14.1%。西部地區商品房銷售面積38160萬平方米,同比增長2.7%;銷售額28271億元,增長2.6%。東北地區商品房銷售面積5253萬平方米,同比下降5.4%;銷售額4249億元,下降7.8%。

由此看來,居民涉房信貸政策的收緊對房地產市場影響仍在發酵。值得注意的是,10月末起部分二三線城市下調了房貸利率,11月初部分房企也注冊發行債務融資工具,因此預計11月起全國商品房銷售表現將有回升表現。

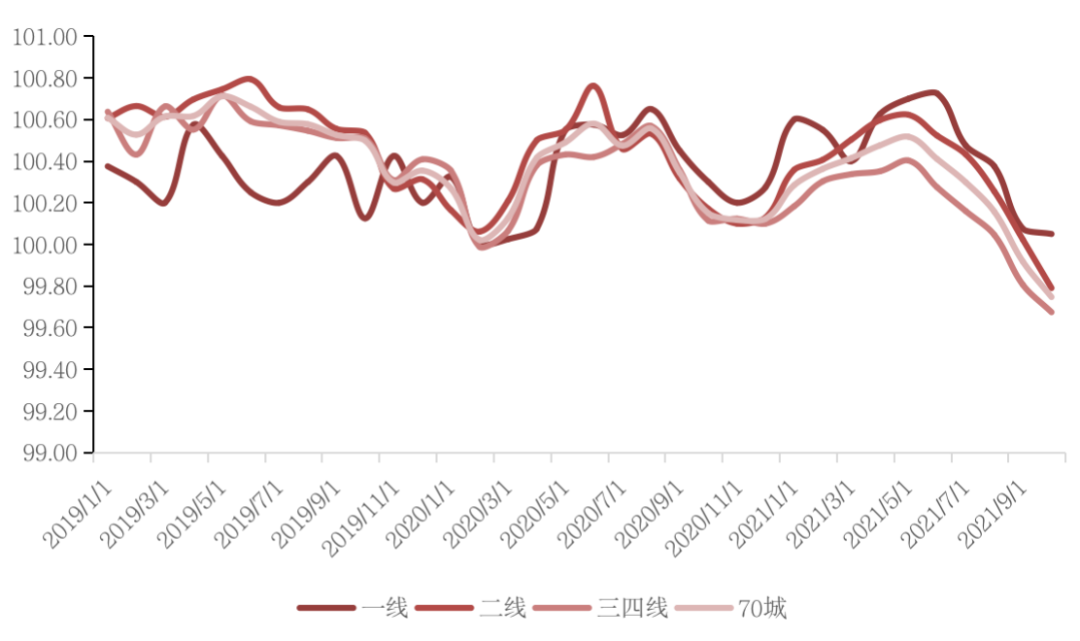

02二手房房價全線普降且保持下降態勢

國家統計局數據顯示,2021年10月,70個大中城市商品住宅銷售價格環比總體延續略降態勢,同比漲幅繼續回落。

據全國商品房銷售面積、金額估算,10月商品房銷售均價降至9741元/平方米,這主要是由于,受整體市場下行影響,不少房企通過打折優惠的方式促銷回款,從而拉低了銷售均價,然而隨著各地區“以價換量”效用邊際遞減,目前環比降幅也已收窄。

從全國70個大中城市商品住宅銷售價格來看,除一線城市以外二三線城市及整體新房及二手房銷售價格仍處于下降態勢。

2019年1月以來70城及各能級城市新建商品住宅價格指數環比走勢

數據來源:國家統計局

據測算,10月份,一線城市新建商品住宅銷售價格環比持平。其中,北京和上海環比分別上漲0.6%和0.1%,廣州和深圳分別下降0.3%和0.2%。一線城市二手住宅銷售價格環比下降0.4%,與上月相同。北京、上海、廣州和深圳環比分別下降0.5%、0.4%、0.6%和0.2%。

二線城市新建商品住宅銷售價格環比由上月持平轉為下降0.2%;二手住宅銷售價格環比下降0.3%,降幅比上月擴大0.2個百分點。三線城市新建商品住宅銷售價格和二手住宅銷售價格環比均下降0.3%,降幅比上月均擴大0.1個百分點。

截至目前已有21余城市出臺了“限跌令”以防止房企無底線開展降價營銷進一步擾亂樓市預期和情緒。因此,后續各能級房價走勢將向全國商品房成交均價趨同,由降轉平。

2019年1月以來70城及各能級城市二手商品住宅價格指數環比走勢

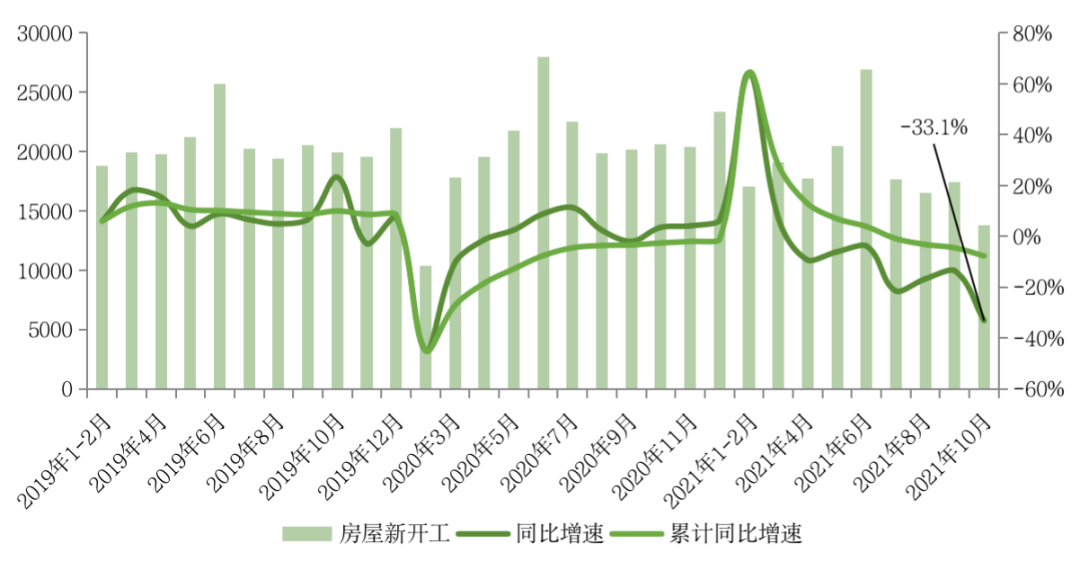

03 投資銳減“停工潮”與“流拍潮”雙至

房企資金和融資情況愈發嚴峻下項目新開工大幅減緩。國家統計局數據顯示:1-10月,房地產開發企業房屋施工面積942859萬平方米,同比增長7.1%。房屋新開工面積166736萬平方米,下降7.7%。房屋竣工面積57290萬平方米,增長16.3%。三者較1-9月增幅分別收窄了0.8pct、3.2pct和7.1pct。

房地產開發企業新開工面積月度走勢(單位:萬平方米)

數據來源:國家統計局

單月來看,10月全國新開工面積13792萬平方米,環比下降21%。同比降幅較9月大幅擴大19.6pct至33.1%,規模創2020年以來新低。民營開發企業在銷售回款難和融資借款難的雙重困境下,無力繼續新開工項目。

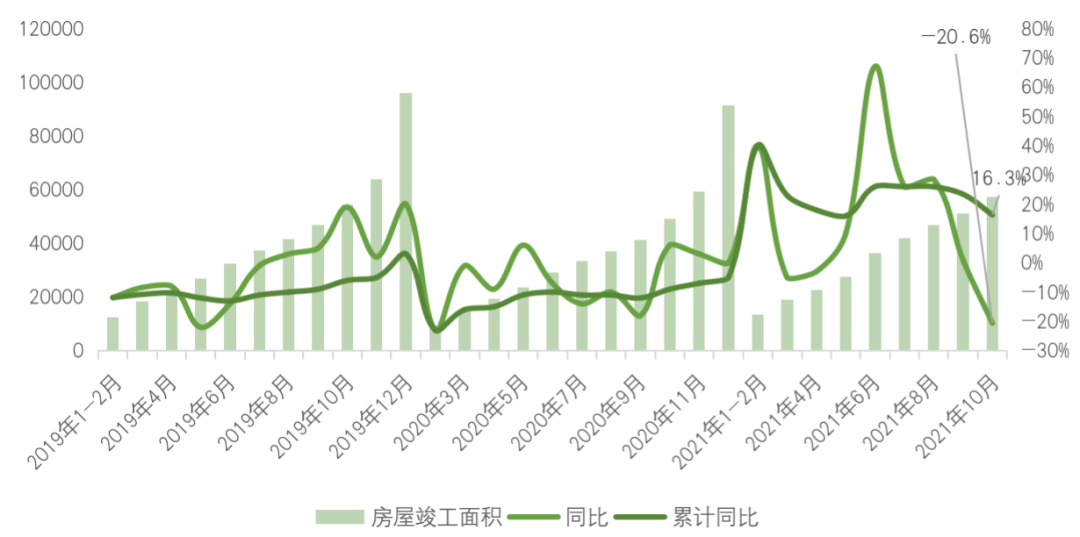

10月全國房屋竣工面積6277萬平方米,同比下降20.6%,由正轉負降幅擴大21.6pct。1-10月全國房企本年到位資金同比增速降至8.8%,受房企資金流動性緊張影響,全社會以建筑業為代表對房地產業后市預期悲觀,擔心后續工程款項兌付問題下部分工期收尾項目已出現停工現象,受此影響下全國整體竣工強度與規模均由三季度高點快速下降。

房地產開發企業竣工面積月度走勢(單位:萬平方米)

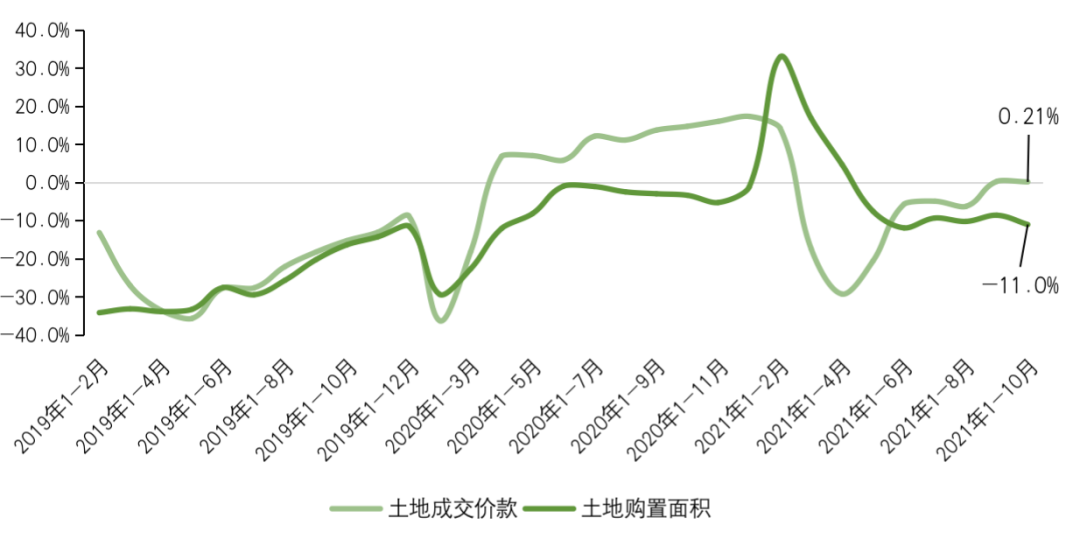

國家統計局數據顯示,前10月房地產開發企業土地購置面積15824萬平方米,同比下降11.0%,降幅較1-9月擴大2.4pct;土地成交價款11410億元,增長0.2%,增幅較1-9月微收0.1pct。

在房地產行業資金面被嚴控的背景下,目前土地市場已經進入到了冰點,高流拍、國企央企托底成為了土地市場中的常態,受此影響下土拓投資已難再支撐整體行業投資規模。

全國房地產開發企業土地購置面積和土地成交價款增速

數據來源:國家統計局

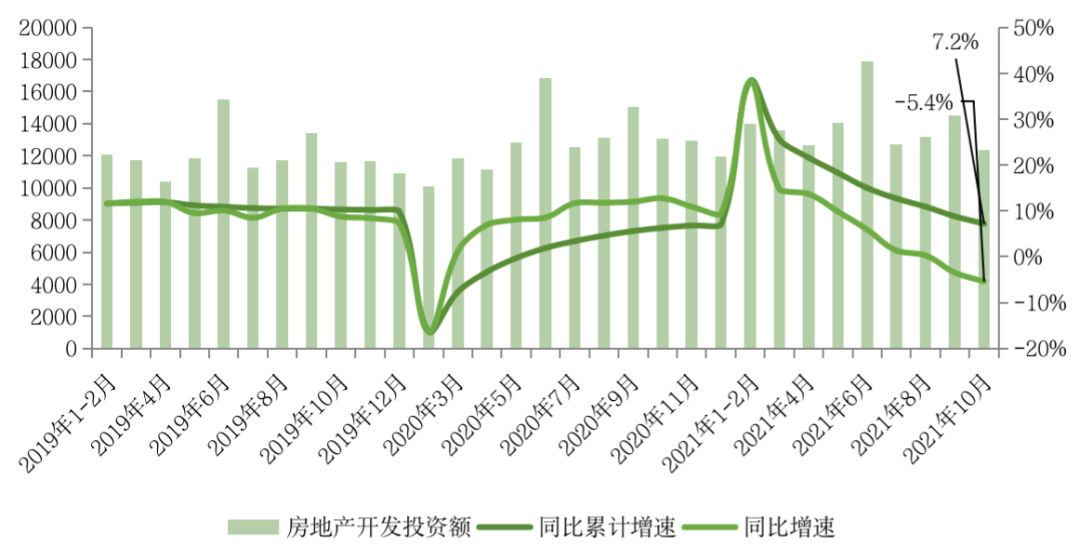

2021年1-10月,全國房地產開發投資124934億元,同比增長7.2%;比2019年1—10月增長14.0%。兩年增速較1-9月分別收窄1.6pct和0.9pct。10月單月完成開發投資額12366億元,同比下降5.4%,降幅較9月進一步擴大1.9pct,環比則下降14.8%。

受建安投資與土拓投資均無法繼續支撐全行業開發投資規模影響,投資單月同比降幅進一步擴大,后續累計同比增速也將進一步走低。

全國房地產開發投資額月度走勢(單位:億元)

綜上所述,我們認為在房地產行業資金面流動性緊張影響下,未來市場銷售和投資都將面臨較大下行壓力。

其中,商品房銷售來看,隨著“以價換量”的效用邊際遞減,三四線城市新房銷售將面臨更大下行壓力。后續居民涉房信貸放松,包括利率下調、審核放寬等或將在部分二三線城市零星展開,對全國整體新房銷售增速刺激作用有限,但對具體城市銷售表現將有較大促進作用。

房企拿地方面,土地市場冰點狀態將延續。高流拍、國企央企托底將成為土地市場常態。重點城市已經開始進一步完善優化土拍規則,預計第三輪企業拿地積極性將會有所提升,土拍高撤牌流拍率的現象也會有所改善。

我們認為,當前部分城市房地產調控政策已有放松跡象,如武漢和哈爾濱等,考慮到房地產市場占全社會GDP較大比重,基于保障民生和防止房地產業下行壓力向關聯行業擴散,后續或將有更多城市出臺“救市政策”,屆時開發投資規模和增速或將有向好機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!