面包財經

面包財經 作者:面包財經

來源:面包財經(ID:mianbaocaijing)

2021年5月6日,據上交所披露,迪馬股份2021年非公開發行住房租賃專項公司債券(第一期)將于5月10日起在上交所掛牌。根據其債券發行結果公告,公司本期債券發行總額為4.5億元,發行期限為2+1年期,票面利率為8.5%。

在行業整體融資成本下降的背景下,迪馬股份融資成本卻出現持續上行態勢。根據公司最新年報披露,公司2020年整體融資成本為8.69%,自2016年以來持續上行。

或因長期借款的大幅增長,公司扣除預收賬款的資產負債率踩線監管指標。截至2020年一季度末,公司扣除預收賬款的資產負債率約為71.01%,越過監管紅線,財務歸屬“黃檔”。

5月6日,公司公告控股子公司東原仁知服務已于2021年4月30日向港交所遞交了首次公開發行境外上市外資股(H股)并在香港聯交所主板上市的申請資料。截至2020年末,東原仁知服務總在管建筑面積為21.1百萬平方米,其中約52.9%源自迪馬集團及關聯公司。

整體平均融資成本持續上行

2021年5月6日,據上交所披露,迪馬股份2021年非公開發行住房租賃專項公司債券(第一期)將于5月10日起在上交所掛牌,并采取報價、詢價和協議交易方式。該債券證券簡稱為“21迪馬01”,證券代碼為“178578”。

根據其債券發行結果公告,公司本期債券發行總額為4.5億元,票面利率為8.5%。值得注意的是,在所有4月新發行境內信用債的房地產開發企業中,迪馬股份當月發行境內信用債的票面利率最高,高出4月國內房企發行境內信用債票面利率的平均值4.18個百分點(按發行公告日統計)。

2020年年初為了應對疫情沖擊,央行通過多種手段釋放流動性,在宏觀流動性大幅寬松的背景下,房地產融資成本出現了一定程度的優化。根據Wind數據,2020年國內房地產開發企業境內債發行利率為4.98%,同比下降0.63個百分點。

在行業整體融資成本下降的背景下,迪馬股份融資成本卻出現持續上行態勢。根據公司最新年報數據,公司2020年整體融資成本為8.69%,自2016年以來持續上行。

圖1:2016-2020年房企境內債發行利率與迪馬股份融資成本

長期借款大幅增長,剔預資產負債率越過監管紅線

住房城鄉建設部、人民銀行于2020年8月召開重點房地產企業座談會,明確了重點房地產企業資金監測和融資管理新規,提出“三道紅線”,即剔除預收款后的資產負債率大于70%、凈負債率大于100%、現金短債比小于1.0倍。

按照踩線情況,房企被分為“紅、橙、黃、綠”四檔。如果“三線”均超出閾值為“紅色檔”,有息負債規模以2019年6月底為上限,不得增加;“兩線”超出閾值為“橙色檔”,有息負債規模年增速不得超過5%;“一線”超出閾值為“黃色檔”,有息負債規模年增速不得超過10%;“三線”均未超出閾值為“綠色檔”,有息負債規模年增速不得超過15%。

由于地產項目規模和融資規模增加,公司長期借款增長幅度較大。截至2021年一季度末,公司長期借款為120.11億元,同比增長86.49%,占總資產的比例為14.01%,同比增長5.35個百分點。

圖2:2016-2021Q1迪馬股份長期借款及占總資產比例

或因長期借款的大幅增長,公司扣除預收賬款的資產負債率踩線監管指標。截至2020年一季度末,公司扣除預收賬款的資產負債率約為71.01%,越過監管紅線,財務歸屬“黃檔”。

控股子公司東原仁知服務遞交H股IPO申請

2021年5月6日,公司公告控股子公司東原仁知服務已于2021年4月30日向港交所遞交了首次公開發行境外上市外資股(H股)并在香港聯交所主板上市的申請資料。

東原仁知服務是一家物業管理服務提供商,主要在西南及華東地區經營業務。截至2020年末,東原仁知服務共有227個在管物業項目,包括住宅及非住宅物業(辦公樓宇及商場、學校、政府設施、公共服務設施、國內的外國大使館、工業園及醫院),總在管建筑面積為21.1百萬平方米。其中,住宅物業及非住宅物業的總在管建筑面積分別為14.3百萬平方米及6.8百萬平方米。

據披露,東原仁知服務管理的物業項目的總在管建筑面積約52.9%源自迪馬集團及關聯公司,較同行業屬于較低水平。

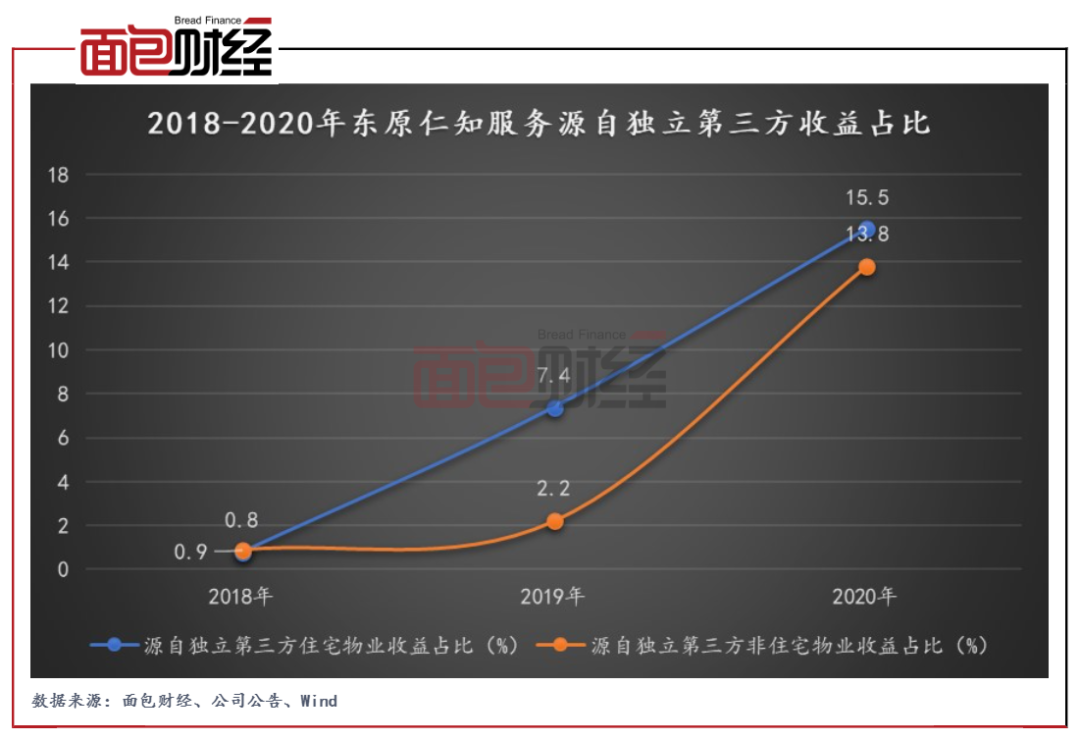

圖3:2018-2020年東原仁知服務源自獨立第三方收益占比

源自獨立第三方收益占比持續提升,對母公司依賴度降低。分業務來看:(1)住宅物業方面,東原仁知服務2020年源自獨立第三方的收益占比為15.5%,較2019年提升8.1個百分點,較2018年提升14.7個百分點。(2)非住宅物業方面,東原仁知服務2020年源自獨立第三方的收益占比為13.8%,較2019年提升11.6個百分點,較2018年提升12.9個百分點。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!