克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

2021年眾安集團繼續保持穩健銷售增長,但營收和凈利潤出現明顯下降,未來企業將收縮投資規模,進一步穩固債務安全,以穩健為第一要務。

核心觀點

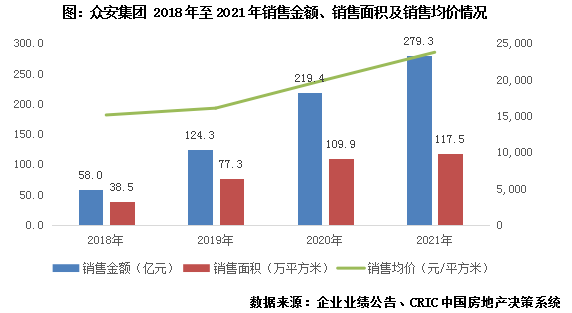

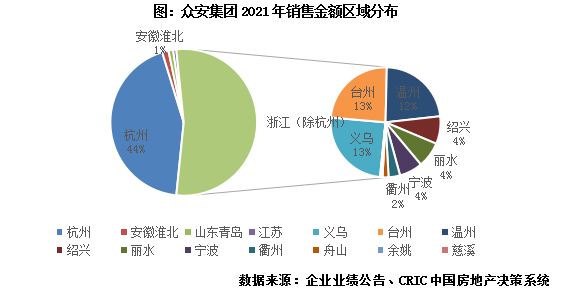

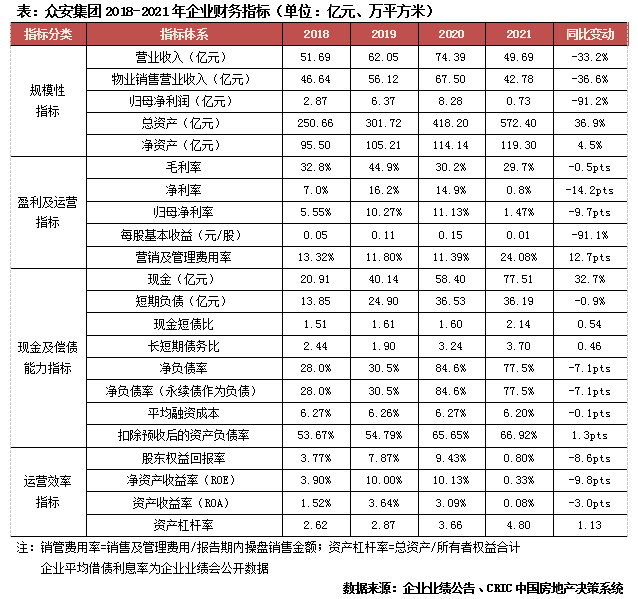

【業績穩健增長,銷售回款率突破100%】2021年眾安集團實現全口徑銷售額279.3億元,同比增長27.3%,銷售成績表現較為亮眼。其中97%左右的銷售額均來源于浙江省內,大本營杭州貢獻達44%。公司緊抓回款,全年共實現銷售回款292億元,回款率高達104.6%。未來,眾安仍將以保持穩健經營為首要目標,規劃2022年銷售金額目標300億元,2023年350億元,2024年400億元。2022年眾安整體可售貨值約635億元,僅需47.3%的去化率即可完成目標。

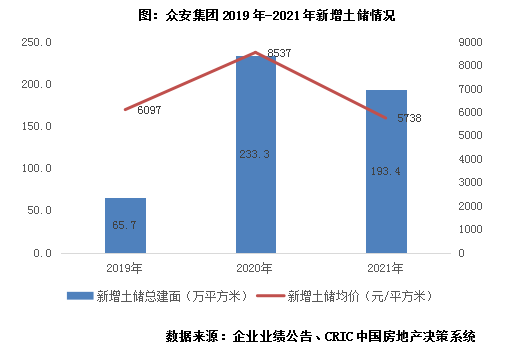

【立足浙江投資積極,未來2年壓降投資規模】2021年眾安集團共新增12個項目,新增土儲總建面193.4萬平方米,新增土儲總價111.0億元,全年拿地銷售比約0.40,高于百強平均的0.25。未來秉持短期審慎,長期樂觀戰略投資,2021年全年眾安集團新增土儲總貨值約280億元,未來3年新增貨值保持在160億/220億/450億元左右。

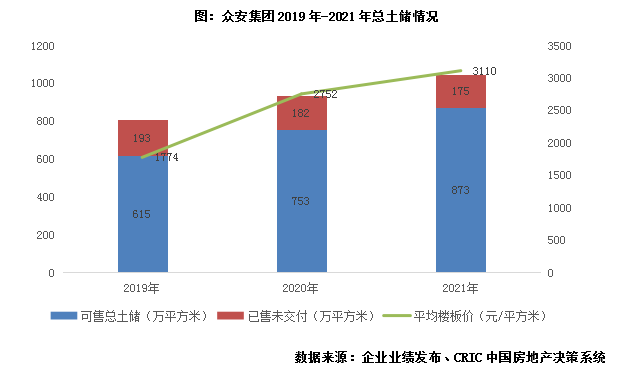

【土地儲備充裕,滿足未來5年開發所需】截止2021年底,眾安集團共擁有總土儲建面1048萬平方米,其中已售未交付面積175萬平方米,剩余可售面積約873萬平方米左右,按照管理層的預估,可以滿足企業未來5年發展所需,土儲較為充裕。

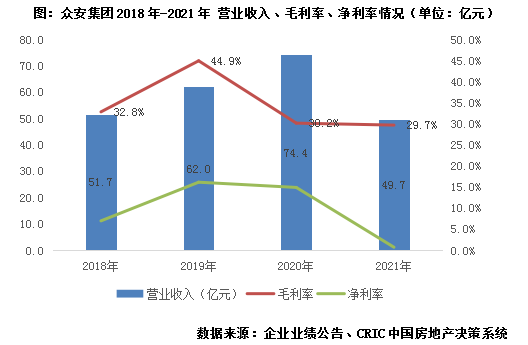

【結轉不暢致營收下降,2021年凈利率僅0.8%】2021年眾安集團實現營業收入49.7億元,其中地產銷售收入由于結轉時間的影響為42.8億元,同比下降36.6%,是企業營收下降的主要因素。酒店經營、商業租賃及物業管理等多元化業務收入約6.9億元,整體與2020年持平。關于地產結轉問題,業績會上管理層預期2022年會有修復,全年結轉收入會在100億以上。2021年眾安集團實現整體毛利潤約14.8億元,整體毛利率約為29.7%,相較2020年略降0.5個百分點。根據管理層透露,未來企業毛利率將會持續維持在30%的水平。全年凈利潤僅0.39億元,凈利率0.8%。

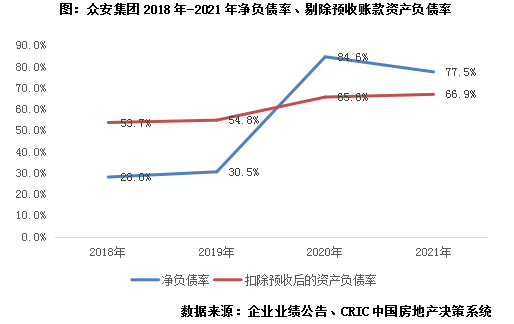

【三條紅線全部綠檔,明年將迎來償債高峰】截止至2021年底,眾安集團共持有現金177.5億元,現金短債比提升至2.14,長短債比為3.70。企業借款總額約為人民幣169.9億元,其中一年以內債務占比21%,1-2年債務占比45%,明年將會迎來償債高峰。企業整體融資成本為6.20%,相較2020年底略有下降。凈負債率略有升高至77.5%,剔除預收賬款資產負債率同樣略有升高至66.9%,不過仍滿足三道紅線綠線要求。在業績會上,公司也發布了未來債務管控目標,保持資產負債率<65%,現金短債比>1.2以及凈負債率<40%。

全年實現銷售額272.3億元,銷售回款292億元。根據企業公告數據,2021年眾安集團實現全口徑銷售額279.3億元,銷售面積117.5萬平方米,分別同比增長27.3%及6.9%。相較于百強房企-3%的負增長而言,企業的銷售成績表現較為亮眼。面對復雜多變的環境,公司緊抓回款,全年共實現銷售回款292億元,回款率高達104.6%,幫助企業維持現金流健康。

展望未來,眾安仍將以保持穩健經營為首要目標,規劃2022年銷售金額目標300億元,2023年350億元,2024年400億元。根據業績發布會數據,2022年眾安整體可售貨值約635億元,其中30.8%位于杭州,44.9%位于浙江省(除杭州)內的其他城市,僅需47.3%的去化率即可完成目標。

97%銷售額來自于浙江省內,大本營杭州貢獻全部銷售額的44%。根據企業披露的銷售明細,眾安集團堅持立足浙江省,深耕長三角戰略。大本營杭州一城銷售貢獻占比達44%,臺州、義烏以及溫州三城也分別貢獻了13%、13%及12%的銷售。結合企業投資戰略和2021年拿地情況來看,未來企業銷售仍將以浙江省內為主,紹興貢獻率有望隨著新項目的入市增長。

02 投資 立足浙江投資積極 未來2年壓降投資規模

深耕長三角經濟活躍城市,浙江省內拿地為主。根據企業業績報披露,2021年眾安集團共新增12個項目,其中11個都位于浙江省內。新增土儲總建面193.4萬平方米,新增土儲總價111.0億元,均低于2020年。新增土儲樓板價方面較2020年下降至5738元/平方米,主要是由于收并購的湘潭項目地塊面積較大、成本較低,若忽略該地塊,則企業新增土儲樓板價為8790元/平方米,與2020年基本持平。

全年拿地銷售比約0.40,高于百強平均的0.25,未來秉持短期審慎,長期樂觀戰略投資。根據企業業績發布會透露,2021年全年眾安集團新增土儲總貨值約280億元,未來企業將堅持平穩布局、精準投資、多元化投資、投融一體的策略,未來3年新增貨值保持在160億/220億/450億元左右。

土儲總量充裕,二級土地儲備可滿足企業5年左右開發所需。截止2021年底,眾安集團共擁有總土儲建面1048萬平方米,其中已售未交付面積175萬平方米,剩余可售面積約873萬平方米左右,相較2020年底進一步提升,按照管理層的預估,可以滿足企業未來5年發展所需。土儲總量較為充裕,可以支持企業在收縮投資的情況下保持業績。

受結轉影響,全年營收同比下降33.2%,2022年預期結轉收入100億以上。2021年眾安集團實現營業收入49.7億元,同比下降超3成,其中地產銷售收入由于結轉時間的影響為42.8億元,同比下降36.6%,是企業營收下降的主要因素。酒店經營、商業租賃及物業管理等多元化業務收入約6.9億元,整體與2020年持平。關于地產結轉問題,業績會上管理層預期2022年會有修復,全年結轉收入會在100億以上。

物業開發毛利率維持在30%,凈利率大幅度下滑至0.8%。2021年眾安集團實現整體毛利潤約14.8億元,整體毛利率約為29.7%,相較2020年略降0.5個百分點。根據管理層透露,未來企業毛利率將會持續維持在30%的水平。凈利方面由于企業毛利減少且銷售費用、管理費用隨銷售規模增加而增長,本年度公允價值收益下降等因素出現大幅度下滑,全年凈利潤僅0.39億元,凈利率0.8%。

現金短債比22.14,長短債比3.70。截止至2021年底,眾安集團共持有現金77.5億元,相較2020年底增32.7%。整體現金短債比進一步提升至2.14,在滿足三道紅線的前提下進一步鞏固債務安全。長短債比方面,截止至2021年年底企業長短債比為3.70,處于行業領先水平。具體而言,企業借款總額約為人民幣169.9億元,其中一年以內債務占比21%,1-2年債務占比45%,2年到5年債務占比28%,5年以上債務占比6%,未來1-2年將會迎來償債高峰,需進一步關注債務安全。

其他隱性負債方面,截止至2021年末,企業應付貿易賬款同比增長至21.3億元,另有其他應付款項及合聯營墊款分別為10.4億元及11.4億元。不過3月23日眾安集團剛公告與中國農業銀行股份有限公司浙江省分行簽署《并購業務戰略合作協議》,農業銀行將授予眾安集團人民幣70億元并購融資額度,且就目前企業持有的現金總量來看,整體風險并不大。

凈負債率3、剔除預收賬款資產負債率?均滿足監管要求,融資利率長期維持在6.20%左右。截止至2021年末,企業整體融資成本為6.20%,相較2020年底略有下降。凈負債率略有升高至77.5%,剔除預收賬款資產負債率同樣略有升高至66.9%,不過仍滿足三道紅線綠線要求。在業績會上,公司也發布了未來債務管控目標,保持資產負債率<65%,現金短債比>1.2以及凈負債率<40%。

2現金短債比=(現金及現金等價物+受限制現金)/短期有息債務

3凈負債率=(短期有息債務+長期有息債務-現金及現金等價物-受限制現金)/所有者權益

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!