西政資本

西政資本 作者:西政資本

反饋一下最近的市場(chǎng)動(dòng)向。

除了一線和強(qiáng)二線城市核心地塊的土拍依舊被追高外,普通二線和三四五線城市目前絕大多數(shù)的土地出讓(賣地)情況都很不樂觀。

房地產(chǎn)行業(yè)自2021年下半年持續(xù)下行至今,土地財(cái)政早已難以為繼,很多地方政府目前頂著巨大的績(jī)效(賣地)壓力,這種情況下就不得不逼著地方國(guó)企和城投平臺(tái)繼續(xù)下場(chǎng)干活(托市拿地)。

需要注意的是,2022年10月財(cái)政部發(fā)布的《關(guān)于加強(qiáng)“三公”經(jīng)費(fèi)管理嚴(yán)控一般性支出的通知》(財(cái)預(yù)〔2022〕126號(hào))中明確提出“嚴(yán)禁通過舉債儲(chǔ)備土地,不得通過國(guó)企購(gòu)地等方式虛增土地出讓收入,不得巧立名目虛增財(cái)政收入,彌補(bǔ)財(cái)政收入缺口”,因此,迄今為止地方國(guó)企和城投平臺(tái)的托市拿地都受到了很嚴(yán)格的監(jiān)管和限制。

從合規(guī)的角度來看,地方國(guó)企和城投平臺(tái)目前其實(shí)非常糾結(jié),比如主營(yíng)為非房地產(chǎn)開發(fā)的地方國(guó)企/城投平臺(tái)能不能參與或投資房地產(chǎn)業(yè)務(wù),或者現(xiàn)在配合地方政府完成賣地任務(wù)的話會(huì)不會(huì)被監(jiān)管,算不算違規(guī),再直白一點(diǎn)就是地方國(guó)企能否真金白銀掏出來救房地產(chǎn)。

我們長(zhǎng)期合作配資業(yè)務(wù)的一些國(guó)央企投資機(jī)構(gòu)也非常困惑,比如即便地方政府或城投平臺(tái)安排馬甲拿地,最終的土地款大概率也是要國(guó)央企投資機(jī)構(gòu)才拿得出來,但國(guó)央企投資機(jī)構(gòu)現(xiàn)在的涉房投資業(yè)務(wù)依舊非常敏感,而且直接或間接提供資金支付土地款還存在明顯的違規(guī)問題(土地款融資屬于監(jiān)管的紅線),因此中央層面能否放松、何時(shí)放松這些限制也是個(gè)讓人非常頭疼的問題。

在房地產(chǎn)行業(yè)的上行期,開發(fā)商拿商住用地的時(shí)候很多情況下會(huì)被地方政府要求拿下一部分產(chǎn)業(yè)用地,以幫助地方政府解決產(chǎn)業(yè)、稅收等問題,可惜大部分時(shí)候開發(fā)商都是掛羊頭賣狗肉,甚至只開發(fā)商住部分并快速銷售去化,產(chǎn)業(yè)用地拖著或糊弄著開發(fā),甚至置之不理。國(guó)家進(jìn)入產(chǎn)業(yè)升級(jí)轉(zhuǎn)型期之后,地方政府的“土地財(cái)政”逐步轉(zhuǎn)向“股權(quán)財(cái)政”(也即產(chǎn)業(yè)方向),尤其是近期從中央到地方強(qiáng)調(diào)的“國(guó)企存量資產(chǎn)資源盤活計(jì)劃”中,工業(yè)園、創(chuàng)意園等產(chǎn)業(yè)用地占了最大的比重,目前產(chǎn)業(yè)用地類項(xiàng)目(特別是Pre-REITs和REITs方向)也受到了空前的熱捧。

我們注意到,目前的一些產(chǎn)業(yè)投資機(jī)構(gòu)、運(yùn)營(yíng)機(jī)構(gòu)在拿產(chǎn)業(yè)用地的時(shí)候,地方政府反而要求這些投資機(jī)構(gòu)、運(yùn)營(yíng)機(jī)構(gòu)捆綁拿走一部分商住用地,當(dāng)然背后肯定是“賣地難”造成的地方財(cái)政壓力,甚至很多地方政府中短期內(nèi)根本無法擺脫對(duì)土地財(cái)政的依賴。這種劇烈的反轉(zhuǎn)劇情也讓我們一度懷疑中國(guó)的房地產(chǎn)還是不是原來的那個(gè)房地產(chǎn)。

我們最近與國(guó)央企施工單位合作的F+EPC等業(yè)務(wù)中,發(fā)現(xiàn)了很多讓我們感覺詫異的動(dòng)向,比如國(guó)央企施工單位承接業(yè)主(城投平臺(tái))的工程時(shí),城投平臺(tái)要求施工單位必須一起出資拿地;再比如城投的地產(chǎn)項(xiàng)目尋找代建單位合作時(shí),要求代建單位必須承擔(dān)30%-50%的物業(yè)銷售兜底責(zé)任(在招標(biāo)文件中明確規(guī)定)。

按上述發(fā)展趨勢(shì),地方政府既要地方國(guó)企想辦法拿地以實(shí)現(xiàn)賣地收入,又要城投逼著施工單位一起出錢拿地,還要代建單位對(duì)銷售兜底,這種情況下地方政府一本萬利,但壓力傳導(dǎo)下去卻不知最終能否被消化,至少我們?cè)谏鲜鰳I(yè)務(wù)環(huán)節(jié)的參與過程中感覺心有戚戚。

10月12日,中共中央辦公廳、國(guó)務(wù)院辦公廳發(fā)布了調(diào)整相關(guān)國(guó)務(wù)院組成部門、直屬事業(yè)單位職責(zé)機(jī)構(gòu)編制的通知,涉及工業(yè)和信息化部、生態(tài)環(huán)境部、國(guó)家衛(wèi)生健康委員會(huì)、中國(guó)人民銀行、中國(guó)社會(huì)科學(xué)院等核心部門。可以預(yù)見,從中央到地方的新一輪機(jī)構(gòu)、編制精簡(jiǎn)工作將來得更加猛烈,公務(wù)員的裁員、降薪范圍將繼續(xù)擴(kuò)大,本質(zhì)上就是地方財(cái)政壓力與地方債務(wù)壓力所致。

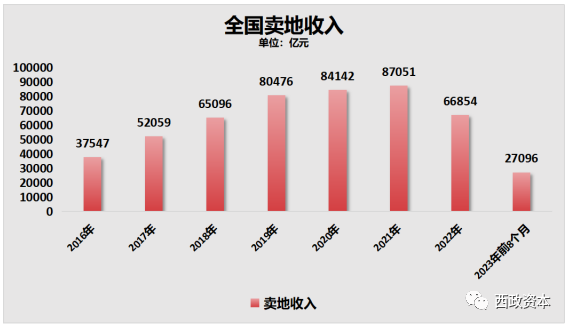

根據(jù)財(cái)政部公布的數(shù)據(jù),今年1-8月國(guó)有土地使用權(quán)出讓收入27096億元,同比去年下降了19.6%,因9月份出臺(tái)強(qiáng)刺激政策后賣地收入同比去年依舊出現(xiàn)了腰斬,因此市場(chǎng)方面預(yù)估今年全年賣地收入在4萬億左右,相比2019年至2021年每年的賣地收入可能下降一半還多(詳見下圖)。地方政府的賣地到底有多焦急,如此可見一斑。

很多同行問,如果二三四線城市的地還是很難賣出去,這波房地產(chǎn)行業(yè)的爆雷潮會(huì)蔓延到什么程度。說實(shí)話,我們無法想象,也不敢想象,現(xiàn)在唯一能做的就是做好當(dāng)下,活在當(dāng)下。

當(dāng)然,值得慶幸的是,至少目前城投業(yè)務(wù)還有得做,我們也不至于餓死,至于房地產(chǎn)行業(yè)何時(shí)回暖,現(xiàn)在感覺一言難盡。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 地方政府的賣地焦慮