任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、銀保監(jiān)會的行政處罰已呈現(xiàn)常態(tài)化

2018年以來,銀保監(jiān)會的行政處罰、重大處罰案例公示和風(fēng)險提示基本已經(jīng)常態(tài)化,如按季度披露行政處罰情況和按季度通報銀行保險業(yè)消費投訴情況、相繼公布三批重大違法違規(guī)股東、不定期公布重大處罰案例和風(fēng)險提示(如警惕明星代言產(chǎn)品和養(yǎng)老投資產(chǎn)品騙局等)等等。

整體上看,雖然銀保監(jiān)會及地方銀保監(jiān)局處罰的案例很多且2020年以來發(fā)布頻率明顯提升,但真正通過官網(wǎng)進行披露的并不多,這些被披露的案例大多警示意義成分更明顯,預(yù)計各地銀保監(jiān)局在具體實操時也會爭相效仿。

二、消費者權(quán)益保護是近兩年重點披露案例聚焦點

(一)近年來加大了消費者權(quán)益保護的力度

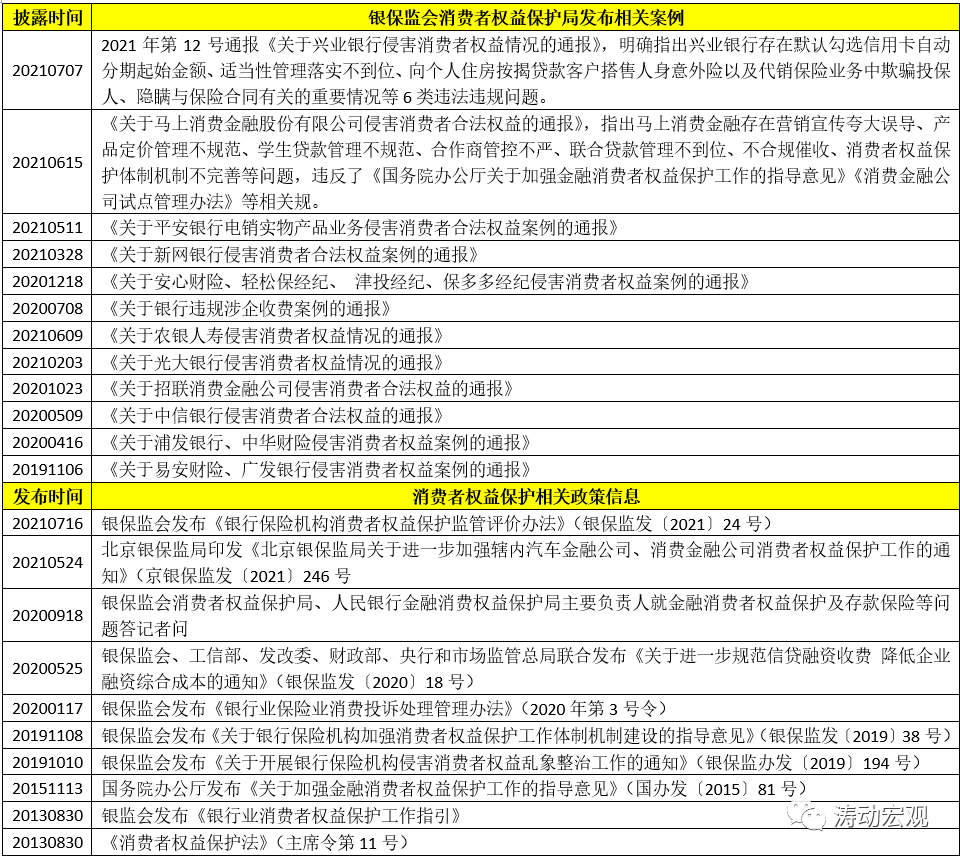

和資本市場更加重視保護投資者利益一樣,銀行保險領(lǐng)域近年來加大了消費者權(quán)益保護的力度。為此,銀保監(jiān)會分別于2019年10月、2019年11月和2021年7月發(fā)布了194號文、38號文和24號文。

與此同時,銀保監(jiān)會官網(wǎng)還相繼通報了廣發(fā)銀行、浦發(fā)銀行、中信銀行、招聯(lián)消費金融、光大銀行、新網(wǎng)銀行、平安銀行、馬上消費金融以及興業(yè)銀行等金融機構(gòu)侵害消費者權(quán)益的案例通報,這些案例大多侵害了消費者的知情權(quán)、自主選擇權(quán)和公平交易權(quán),多體現(xiàn)為抬升消費者融資成本等。

(二)相關(guān)案例通報

這些案例包括但不限于:

1、脫口秀演員池子控訴中信銀行未經(jīng)許可向他人提供個人賬戶信息事件

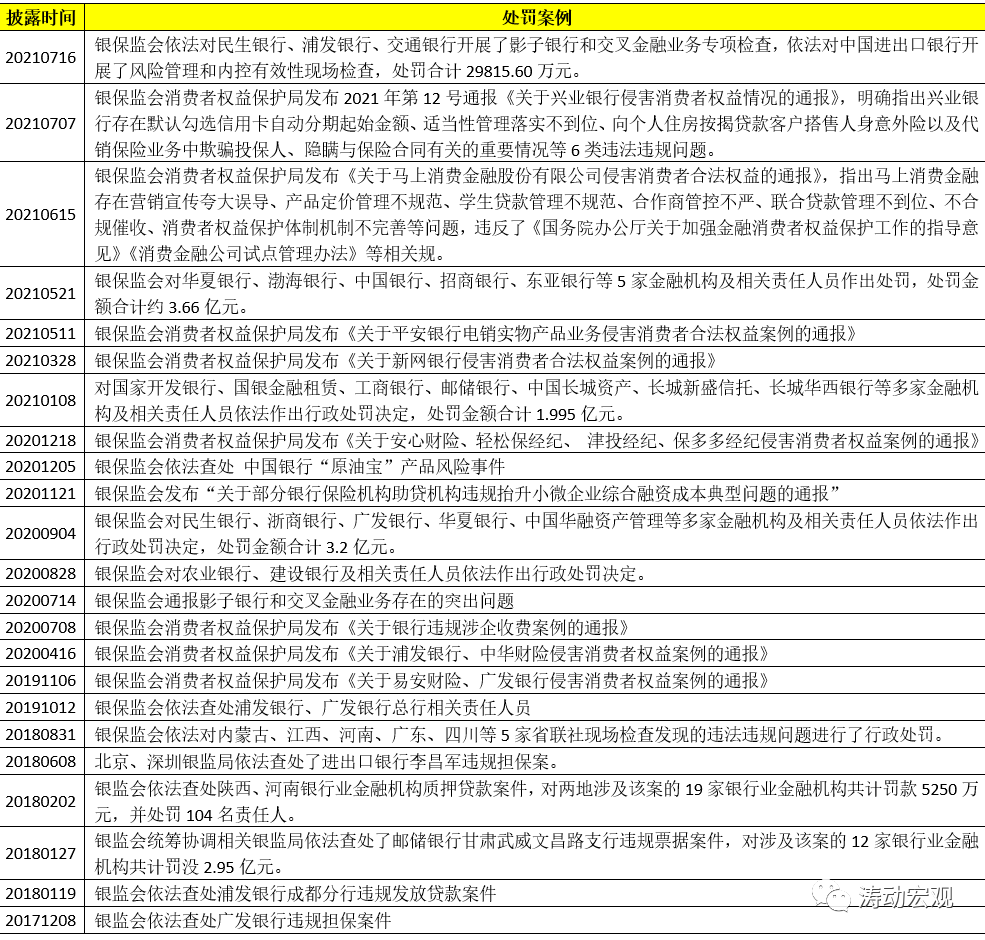

2020年5月,脫口秀演員池子控訴中信銀行在未經(jīng)其本人授權(quán)的情況下,將個人賬戶明細(xì)提供給與其有經(jīng)濟糾紛的笑果文化。2020年5月9日,銀保監(jiān)會官網(wǎng)發(fā)布《關(guān)于中信銀行侵害消費者合法權(quán)益的通報》,稱“2020年3月,中信銀行在未經(jīng)客戶本人授權(quán)的情況下,向第三方提供個人銀行賬戶交易明細(xì),違背為存款人保密的原則”。2021年3月19日,銀保監(jiān)會消保局發(fā)布的罰單顯示,中信銀行因此事被處罰單450萬元。

2、中行“原油寶”產(chǎn)品風(fēng)險事件

(1)2020年4月21日凌晨美國WTI原油期貨5月合約跌出史上第一個負(fù)數(shù)結(jié)算價-37.63美元,致使中行原油寶美國原油5月合約發(fā)生“穿倉”,此后,大量投資者紛紛維權(quán),向中國銀行討要說法(據(jù)悉中行原油寶有6萬余客戶、此次穿倉事件造成的總體損失不低于90億元。

(2)2020年5月銀保監(jiān)會介入,同年12月5日,銀保監(jiān)會官網(wǎng)發(fā)布中行“原油寶”產(chǎn)品風(fēng)險事件的相關(guān)違法違規(guī)行為:

第一,產(chǎn)品管理不規(guī)范,包括保證金相關(guān)合同條款不清晰、產(chǎn)品后評價工作不獨立、未對產(chǎn)品開展壓力測試相關(guān)工作等;

第二,風(fēng)險管理不審慎,包括市場風(fēng)險限額設(shè)置存在缺陷、市場風(fēng)險限額調(diào)整和超限操作不規(guī)范、交易系統(tǒng)功能存在缺陷未按要求及時整改等;

第三,內(nèi)控管理不健全,包括績效考核和激勵機制不合理、消費者權(quán)益保護履職不足、全行內(nèi)控合規(guī)檢查未涵蓋全球市場部對私產(chǎn)品銷售管理等;

第四,銷售管理不合規(guī),包括個別客戶年齡不滿足準(zhǔn)入要求、部分宣傳銷售文本內(nèi)容存在夸大或者片面宣傳、采取贈送實物等方式銷售產(chǎn)品等。

此事件中,銀保監(jiān)會對中國銀行及其分支機構(gòu)合計罰款5050萬元;對中國銀行全球市場部兩任總經(jīng)理均給予警告并處罰款50萬元,對中國銀行全球市場部相關(guān)副總經(jīng)理及資深交易員等兩人均給予警告并處罰款40萬元。

3、招聯(lián)消費金融、馬上消費金融與新網(wǎng)銀行侵害消費者權(quán)益

2020年10月、2021年3月與2021年6月銀保監(jiān)會官網(wǎng)相繼通報了招聯(lián)消費金融、新網(wǎng)銀行與馬上消費金融等三家機構(gòu)侵害消費者權(quán)益的案例,相關(guān)問題集中在夸大及誤導(dǎo)宣傳、合作商管控不力、收費及定價不合理等等。具體看,

(1)招聯(lián)消費金融存在夸大及誤導(dǎo)宣傳、未向客戶提供實質(zhì)性服務(wù)而不當(dāng)收取費用、對合作商管控不力、催收管理不到位等問題。

(2)馬上消費金融存在營銷宣傳夸大誤導(dǎo)、產(chǎn)品定價管理不規(guī)范、學(xué)生貸款管理不規(guī)范、合作商管控不嚴(yán)、聯(lián)合貸款管理不到位、不合規(guī)催收、消費者權(quán)益保護體制機制不完善等問題。

(3)新網(wǎng)銀行的問題主要集中在違規(guī)放款、對車貸金額存在異議、貸款息費過高、暴力催收等方面。

第一,存在對部分借款人貸款申請資料真實性核查不到位的問題。

第二,存在短信催收缺乏相應(yīng)的管理制度、電話催收操作規(guī)程不完備等問題。

第三,與某互聯(lián)網(wǎng)平臺合作業(yè)務(wù)推高了消費者融資成本,消費者被該互聯(lián)網(wǎng)平臺收取的平臺費或服務(wù)費與汽車融資金額之比集中在14%至28%之間,有的費率達到30%以上;新網(wǎng)銀行向消費者發(fā)放貸款的年利率區(qū)間為7.7%-8.9%,均值為8.49%。消費者承擔(dān)的融資綜合成本大幅高于汽車消費貸款正常息費水平。

4、光大銀行、平安銀行與興業(yè)銀行侵害消費者權(quán)益

(1)2021年2月3日,銀保監(jiān)會消費者權(quán)益保護局發(fā)布通報,稱光大銀行存在短信營銷宣傳混淆自營和代銷產(chǎn)品、適當(dāng)性管理落實不到位、個貸業(yè)務(wù)與保險產(chǎn)品強制捆綁等6類違規(guī)問題。

(2)2020年4月16日,銀保監(jiān)會消費者權(quán)益保護局發(fā)布通報,稱浦發(fā)銀行代理銷售的私募產(chǎn)品時存在侵害消費者權(quán)益的諸多行為:

第一,準(zhǔn)入環(huán)節(jié)未對所代理的產(chǎn)品進行充分分析,盡職調(diào)查不到位,與相關(guān)監(jiān)管規(guī)定不符。

第二,在向部分客戶銷售所代理的產(chǎn)品時,未按照監(jiān)管要求,在網(wǎng)點專門區(qū)域銷售代銷產(chǎn)品并錄音錄像,而是采用上門服務(wù)模式。

第三,產(chǎn)品合同的首頁出現(xiàn)了明顯的浦發(fā)銀行標(biāo)識,容易使消費者誤認(rèn)為該產(chǎn)品為浦發(fā)銀行自主管理理財產(chǎn)品,與相關(guān)監(jiān)管規(guī)定不符。

第四,風(fēng)險揭示書中未包含產(chǎn)品類型、產(chǎn)品風(fēng)險評級及適合購買的客戶評級、客戶權(quán)益須知等內(nèi)容,與相關(guān)監(jiān)管規(guī)定不符。

第五,未按照監(jiān)管要求,在產(chǎn)品發(fā)行后持續(xù)跟蹤和穿透管理。

(3)2021年5月11日,銀保監(jiān)會消費者保護局發(fā)布通報,稱平安銀行銷售金融產(chǎn)品時存在進行不實宣傳、以贈品名義銷售產(chǎn)品、未經(jīng)消費者同意擅自扣劃資金并進行消費分期等問題。

(4)2021年7月7日,銀保監(jiān)會消費者保護局通報興業(yè)銀行存在默認(rèn)勾選信用卡自動分期起始金額、適當(dāng)性管理落實不到位、向個人住房按揭貸款客戶搭售人身意外險以及代銷保險業(yè)務(wù)中欺騙投保人、隱瞞與保險合同有關(guān)的重要情況等6類違法違規(guī)問題。

(三)關(guān)于違規(guī)涉企收費問題的通報(“七不準(zhǔn)、四公開、兩禁兩限”)

近年來監(jiān)管部門對銀行涉企收費問題較為關(guān)注。特別是在“七不準(zhǔn)”、“四公開”以及“兩禁兩限”之外,2020年5月25日銀保監(jiān)會等六部門發(fā)布的《關(guān)于進一步規(guī)范信貸融資收費降低企業(yè)融資綜合成本的通知》(銀保監(jiān)發(fā)〔2020〕18號)還特別明確提出“不得利用市場優(yōu)勢地位附加不合理條件、強制捆綁銷售、轉(zhuǎn)嫁成本、違規(guī)收費,變相增加小微企業(yè)隱性融資成本……全面評估助貸、增信環(huán)節(jié)的綜合融資成本”。

1、2020年7月8日,銀保監(jiān)會發(fā)布《關(guān)于銀行違規(guī)涉企收費案例的通報》,指出部分銀行及分支機構(gòu)在提供融資過程中存在強制搭售保險產(chǎn)品、超公示標(biāo)準(zhǔn)收取市場調(diào)節(jié)價費用、未提供服務(wù)而收費等違規(guī)涉企收費問題,涉及6個案例。

(1)農(nóng)行湄潭縣支行要求借款人出具了購買由本行代理保險的承諾書,作為貸款發(fā)放條件。

(2)農(nóng)行福建省石獅市支行超公示標(biāo)準(zhǔn)向客戶收取市場調(diào)節(jié)價費用。

(3)農(nóng)行內(nèi)蒙古自治區(qū)錫林浩特市支行信用證開證手續(xù)費為當(dāng)?shù)赝愋蜋C構(gòu)最高收費的10倍。

(4)浦發(fā)銀行青島分行未通過物理空間或電子網(wǎng)絡(luò)渠道向甲方提供協(xié)議約定的票據(jù)貼現(xiàn)、質(zhì)押融資等融資類服務(wù),以及票據(jù)入池、保管、信息查詢、到期托收等服務(wù),但進行了收費。

(5)大連銀行第一中心支行沒有針對客戶實際經(jīng)營和財務(wù)狀況提供實質(zhì)性服務(wù),但收取了咨詢費。

(6)北京農(nóng)商行超標(biāo)準(zhǔn)收取保理業(yè)務(wù)手續(xù)費。

2、2020年11月21日,銀保監(jiān)會官網(wǎng)發(fā)布《關(guān)于部分銀行保險機構(gòu)助貸機構(gòu)違規(guī)抬升小微企業(yè)綜合融資成本典型問題的通報》,對部分機構(gòu)在貸款中違規(guī)收取應(yīng)減免費用,強制捆綁銷售,收取高額服務(wù)費和代理手續(xù)費等問題進行通報。

(1)工行部分分支機構(gòu)違規(guī)向小微企業(yè)收取貸款承諾費、投融資顧問費等“兩禁兩限”費用,違反了《關(guān)于支持商業(yè)銀行進一步改進小型微型企業(yè)金融服務(wù)的補充通知》(銀監(jiān)發(fā)〔2011〕94號)的規(guī)定,即“除銀團貸款外,商業(yè)銀行不得對小型微型企業(yè)貸款收取承諾費、資金管理費,嚴(yán)格限制對小型微型企業(yè)收取財務(wù)顧問費、咨詢費等費用”。

(2)民生銀行違規(guī)向小微企業(yè)收取貸款承諾費、銀行承兌匯票敞口管理費、法人賬戶透支業(yè)務(wù)承諾費等“兩禁兩限”費用以及在已有抵押的前提下向客戶銷售保險費率較高的人身意外險,提取高額代理手續(xù)費。

(3)平安保險(集團)下屬平安普惠與興業(yè)銀行合作發(fā)放小微企業(yè)普惠型貸款,強制捆綁銷售保險,收取高額服務(wù)費,推高綜合融資成本。

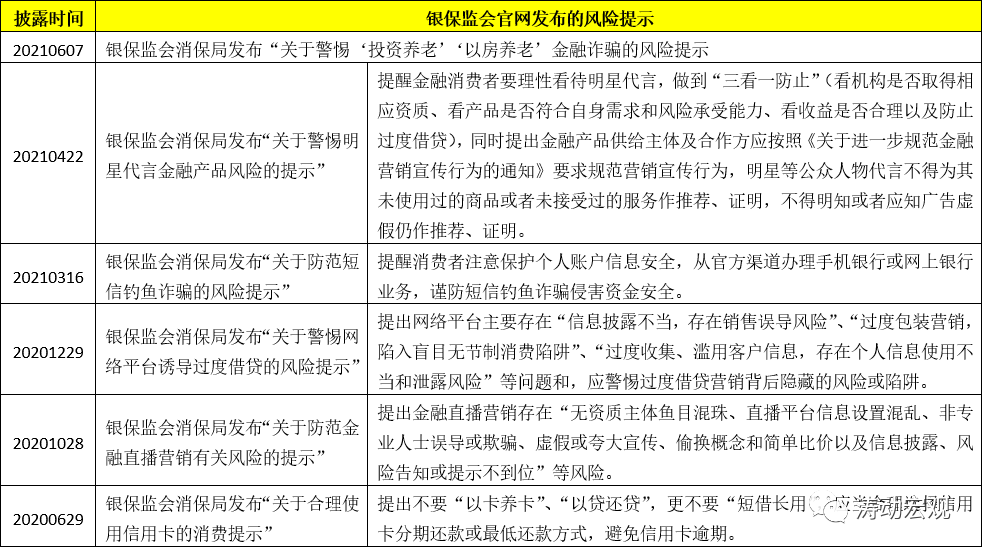

(四)2020年6月以來相繼發(fā)布六大風(fēng)險提示

2020年6月以來,銀保監(jiān)會消費者權(quán)益保護局通過官網(wǎng)發(fā)布了一系列風(fēng)險提示,來加強金融消費者權(quán)益保護。具體看,

(一)廣發(fā)銀行違規(guī)擔(dān)保案件(僑興私募債,罰沒合計7.22億元)

1、2016年12月20日,廣東惠州僑興集團下屬的2家公司在“招財寶”平臺發(fā)行的10億元私募債(浙商財險公司提供保證保險、廣發(fā)銀行惠州分行出具兜底保函)到期無法兌付,隨后10余家金融機構(gòu)拿兜底保函等協(xié)議,先后向廣發(fā)銀行主張債權(quán),致使廣發(fā)銀行違規(guī)擔(dān)保事件爆發(fā),該案涉及金額約120億元,其中銀行業(yè)金融機構(gòu)約100億元(主要用于掩蓋巨額不良資產(chǎn)和經(jīng)營損失)。

2、該案例暴露出廣發(fā)銀行存在如下問題:(1)對分支機構(gòu)既存在多頭管理,又存在管理真空,印章、合同、授權(quán)文件、營業(yè)場所、辦公場所等方面管理混亂;(2)對于監(jiān)管部門三令五申、設(shè)定紅線的同業(yè)、理財?shù)确矫娴谋O(jiān)管禁令,涉案機構(gòu)置若罔聞,違規(guī)“兜底”,承諾保本保收益;(3)涉案機構(gòu)采取多種方式,違法套取其他金融同業(yè)的信用,為已出現(xiàn)嚴(yán)重風(fēng)險的企業(yè)巨額融資,掩蓋風(fēng)險狀況,致使風(fēng)險擴大并在一部分同業(yè)機構(gòu)之間傳染;(4)內(nèi)部員工法紀(jì)意識、合規(guī)意識、風(fēng)險意識和底線意識薄弱,形成跨部門作案小團體,與企業(yè)人員和不法中介串通作案,收取巨額好處費,中飽私囊;(5)過分注重業(yè)績和排名。

3、此案中,銀監(jiān)會最終對廣發(fā)銀行總行、惠州分行及其他分支機構(gòu)的違法違規(guī)行為罰沒合計7.22億元,其中,沒收違法所得17553.79萬元,并處以3倍罰款52661.37萬元,其他違規(guī)罰款2000萬元。同時銀監(jiān)會對廣發(fā)銀行惠州分行原行長、2名副行長和2名原紀(jì)委書記分別給予取消五年高管任職資格、警告和經(jīng)濟處罰,對6名涉案員工禁止終身從事銀行業(yè)工作,對廣發(fā)銀行總行負(fù)有管理責(zé)任的高級管理人員也將依法處罰。

同時銀保監(jiān)會還對廣發(fā)銀行總行時任董事長、時任行長等總行責(zé)任人員,對廣發(fā)銀行惠州分行原行長、2名副行長、2名原紀(jì)委書記及6名涉案人員等分行責(zé)任人員給予行政處罰。

(二)浦發(fā)銀行成都分行違規(guī)發(fā)放貸款案件(罰款4.62億元)

1、2017年底銀監(jiān)會在現(xiàn)場檢查中發(fā)現(xiàn)浦發(fā)銀行成都分行為掩蓋不良貸款,通過編造虛假用途、分拆授信、越權(quán)審批等手法,違規(guī)辦理信貸、同業(yè)、理財、信用證和保理等業(yè)務(wù),向1493個空殼企業(yè)授信775億元,換取相關(guān)企業(yè)出資承擔(dān)浦發(fā)銀行成都分行不良貸款。

2、此案暴露出浦發(fā)銀行成都分行存在諸多問題:(1)該分行多年來采用違規(guī)手段發(fā)放貸款,銀行內(nèi)控體系未能及時發(fā)現(xiàn)并糾正;(2)該分行采取弄虛作假、炮制業(yè)績的不當(dāng)手段,粉飾報表、虛增利潤,過度追求分行業(yè)績考核在總行的排名;(3)為達到繞開總行授權(quán)限制、規(guī)避監(jiān)管的目的,該分行化整為零,批量造假,以表面形式的合規(guī)掩蓋重大違規(guī);(4)浦發(fā)銀行總行對分行長期不良貸款為零等異常情況失察、考核激勵機制不當(dāng)、輪崗制度執(zhí)行不力、風(fēng)險重視不夠等。

3、四川銀監(jiān)局最終對浦發(fā)銀行成都分行罰款4.62億元;對浦發(fā)銀行成都分行原行長、2名副行長、1名部門負(fù)責(zé)人和1名支行行長分別給予禁止終身從事銀行業(yè)工作、取消高管任職資格、警告及罰款。同時銀保監(jiān)會還對浦發(fā)銀行總行時任董事長、行長、1名原副行長等總行責(zé)任人員,對浦發(fā)銀行成都分行原行長、2名副行長、1名部門負(fù)責(zé)人和1名支行行長等分行責(zé)任人員給予行政處罰。

(三)郵儲銀行甘肅武威文昌路支行違規(guī)票據(jù)案件(合計罰款2.95億元)

1、2016年12月末,郵儲銀行甘肅省分行對武威文昌路支行核查中發(fā)現(xiàn),吉林蛟河農(nóng)商行購買該支行理財?shù)馁Y金被挪用,由此暴露出該支行原行長以郵儲銀行武威市分行名義,違法違規(guī)套取票據(jù)資金的案件,涉案票據(jù)票面金額79億元,非法套取挪用理財資金30億元。

2、這是一起銀行內(nèi)部員工與外部不法分子內(nèi)外勾結(jié)、私刻公章、偽造證照合同、違法違規(guī)辦理同業(yè)理財和票據(jù)貼現(xiàn)業(yè)務(wù)、非法套取和挪用資金的重大案件,涉及該案的相關(guān)機構(gòu)肆意妄為,不具備資質(zhì)開展非標(biāo)理財產(chǎn)品投資,違規(guī)接受第三方金融機構(gòu)信用擔(dān)保,違規(guī)通過簽訂顯性或隱性回購條款、“倒打款”甚至“不見票”“不背書”開展票據(jù)交易,項目投前調(diào)查不盡職、投后檢查不到。

3、除對各機構(gòu)人事作出處理外,最終銀監(jiān)會還對案發(fā)機構(gòu)郵儲銀行武威市分行罰款9050萬元,對違規(guī)購買理財?shù)臋C構(gòu)吉林蛟河農(nóng)商行罰沒7744萬元,對紹興銀行、南京銀行鎮(zhèn)江分行、廈門銀行、河北銀行、長城華西銀行、湖南衡陽衡州農(nóng)商行、河北定州農(nóng)商行、廣東南粵銀行、邯鄲銀行、乾安縣農(nóng)村信用聯(lián)社等10家違規(guī)交易機構(gòu)共計罰款12750萬元,以上罰款合計為29544萬元。

(四)陜西、河南銀行業(yè)金融機構(gòu)黃金質(zhì)押貸款案件(合計罰款5250萬元)

2016年5月,陜西潼關(guān)縣聯(lián)社發(fā)生一起2000萬元質(zhì)押貸款案件,隨后陜西、河南銀監(jiān)局組織轄內(nèi)銀行業(yè)金融機構(gòu)開展全面排查,發(fā)現(xiàn)多名外部不法人員橫跨陜西、河南兩省,以純度不足的非標(biāo)準(zhǔn)黃金做質(zhì)押物,騙取19家銀行業(yè)金融機構(gòu)190億元貸款。2018年1月,陜西、河南銀監(jiān)局依法查處轄內(nèi)銀行業(yè)金融機構(gòu)質(zhì)押貸款案件,對兩地涉及該案的19家銀行業(yè)金融機構(gòu)共計罰款5250萬元,并處罰104名責(zé)任人。

(五)蒙贛豫粵川等5家省聯(lián)社違法違規(guī)案件(合計罰款3172.70萬元)

1、2017年,原銀監(jiān)會對內(nèi)蒙古、江西、河南、廣東、四川等5家省聯(lián)社進行現(xiàn)場檢查發(fā)現(xiàn),5家省聯(lián)社存在一些突出的違法違規(guī)行為:(1)對農(nóng)合機構(gòu)偏離支農(nóng)服務(wù)主業(yè)沒有有效糾正;(2)在落實風(fēng)險防控處置責(zé)任方面履職不力,導(dǎo)致轄內(nèi)風(fēng)險持續(xù)積聚,高風(fēng)險機構(gòu)數(shù)量上升,對地方金融安全造成較為嚴(yán)重的影響;(3)部分省聯(lián)社嚴(yán)重違反監(jiān)管規(guī)定,違規(guī)設(shè)立實體企業(yè)、未經(jīng)批準(zhǔn)超范圍開展業(yè)務(wù)等,個別省聯(lián)社甚至越權(quán)干預(yù)農(nóng)合機構(gòu)經(jīng)營決策,違規(guī)牽頭組織發(fā)放大額、異地、非涉農(nóng)貸款,形成大額風(fēng)險暴露;(4)高管人員違規(guī)履職問題突出。

2、最終銀保監(jiān)會體系對5家省聯(lián)社合計罰款3172.70萬元,沒收違法所得270.5萬元。人員處罰方面,對省聯(lián)社63名責(zé)任人員分別給予取消任職資格、警告和罰款,其中42人合計罰款455.5萬元。

四、重大違法違規(guī)案例

(一)2020年8月:對農(nóng)業(yè)與建設(shè)銀行等兩家機構(gòu)合計處罰9235.60萬元

2020年8月,銀保監(jiān)會對農(nóng)業(yè)銀行、建設(shè)銀行及相關(guān)責(zé)任人員依法作出行政處罰決定。具體看,

1、對農(nóng)業(yè)銀行風(fēng)險管理及內(nèi)控有效性現(xiàn)場檢查發(fā)現(xiàn)的向關(guān)系人發(fā)放信用貸款、貼現(xiàn)資金直接回流至銀行承兌匯票出票人等多項違法違規(guī)行為,銀保監(jiān)會依法對該行罰沒合計5315.6萬元,并對相關(guān)責(zé)任人員給予行政處罰。

2、對建設(shè)銀行同業(yè)和理財(資管)業(yè)務(wù)現(xiàn)場檢查發(fā)現(xiàn)的理財資金違規(guī)投資房地產(chǎn)、未做到理財業(yè)務(wù)與自營業(yè)務(wù)風(fēng)險隔離等多項違法違規(guī)行為,銀保監(jiān)會依法對該行罰款3920萬元,并對相關(guān)責(zé)任人員給予行政處罰,其中,禁止1名責(zé)任人員終身從事銀行業(yè)工作。

(二)2020年9月:對民生浙商廣發(fā)華夏與華融等5家機構(gòu)處罰3.2億元

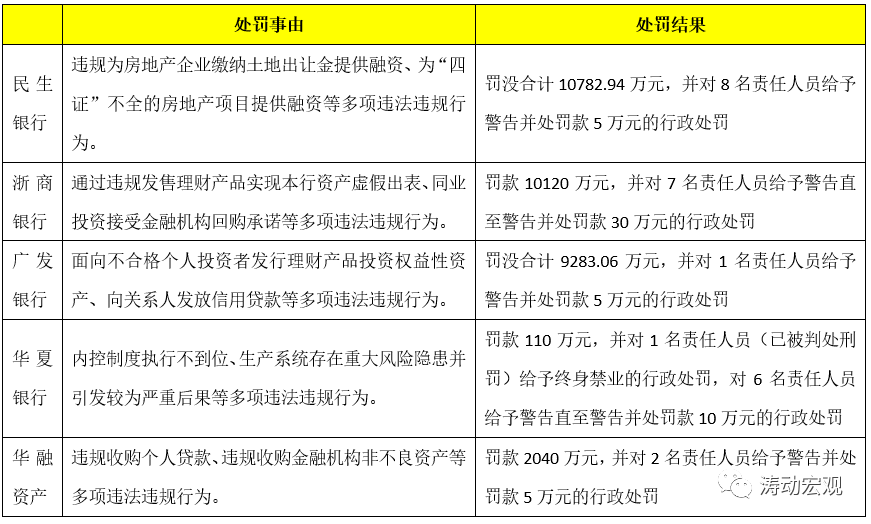

2020年9月4日,銀保監(jiān)會官網(wǎng)披露對民生銀行、浙商銀行、廣發(fā)銀行、華夏銀行、華融資產(chǎn)等5家機構(gòu)處罰金額合計3.20億元,處罰事由包括為土儲項目和地產(chǎn)企業(yè)融資、通過理財產(chǎn)品實現(xiàn)本行資產(chǎn)出表和同業(yè)投資接受回購承諾、向關(guān)系人發(fā)放信用貸款、向不合格個人投資發(fā)行權(quán)益理財產(chǎn)品、違規(guī)收購資產(chǎn)等。

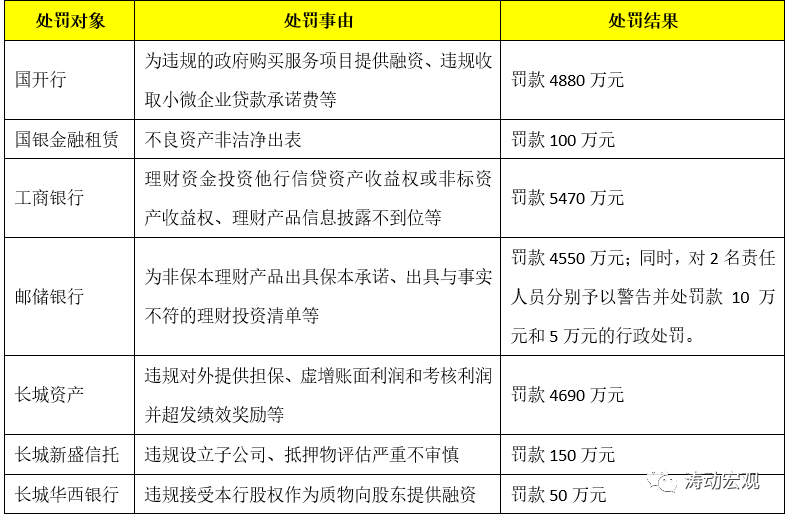

(三)2021年1月:對國開行、工行、郵儲等7家機構(gòu)處罰1.995億元

2021年1月,銀保監(jiān)會對國開行、國銀金融租賃、工商銀行、郵儲銀行、長城資產(chǎn)、長城新盛信托、長城華西銀行等多家金融機構(gòu)及相關(guān)責(zé)任人員處罰金額合計1.995億元,處罰事由包括違規(guī)為政府融資、不良資產(chǎn)非潔凈出表、理財資金投資他行資產(chǎn)收益權(quán)、為非保本理財產(chǎn)品出具保本承諾、違規(guī)對外擔(dān)保等。

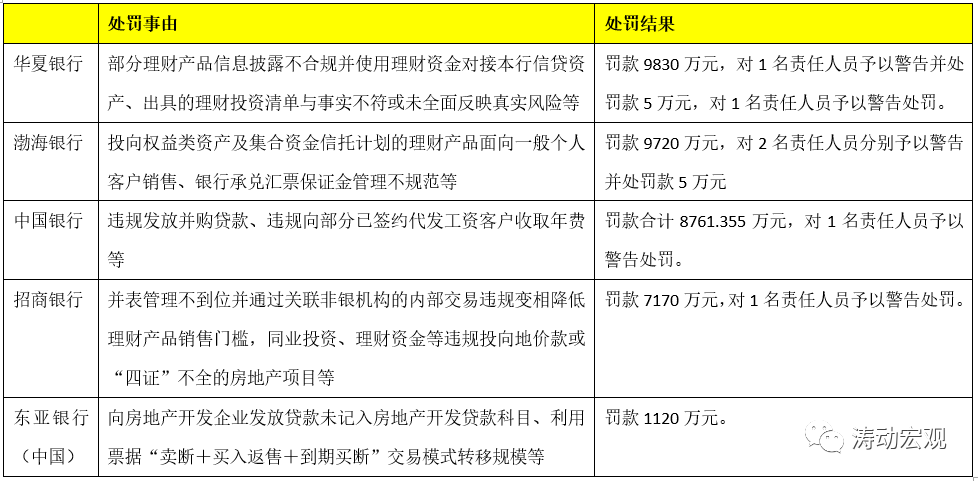

(四)2021年5月:對華夏渤海中行招行東亞等5家銀行處罰3.66億元

2021年5月,銀保監(jiān)會查處華夏銀行、渤海銀行、中行、招商銀行、東亞銀行(中國)等5家機構(gòu)違法違規(guī)行為,處罰金額合計約3.66億元,處罰事由包括理財資金對接本行信貸資產(chǎn)、理財產(chǎn)品發(fā)售不合規(guī)、違規(guī)發(fā)放并購貸款、違規(guī)向房地產(chǎn)項目融資等。

(五)2021年7月:對民生浦發(fā)交通以及進出口等4家銀行處罰近3億元

1、2021年7月16日,銀保監(jiān)會對民生銀行、浦發(fā)銀行、交通銀行以及進出口銀行等4家機構(gòu)分別處罰11450萬元、6920萬元、4100萬元和7345.60萬元,合計處罰金額達到29815.60萬元。

2、民生銀行、浦發(fā)銀行與交通銀行分別在同業(yè)、理財與委托貸款等業(yè)務(wù)存在如下問題:(1)內(nèi)控管理不完善,業(yè)務(wù)制度不健全,前期檢查發(fā)現(xiàn)的部分違法違規(guī)行為整改不到位,甚至屢查屢犯;(2)風(fēng)險隔離不到位,理財產(chǎn)品之間、理財產(chǎn)品與自營業(yè)務(wù)之間的不當(dāng)交易仍時有發(fā)生;(3)產(chǎn)品管理不規(guī)范,未完全執(zhí)行“穿透式管理”要求,部分理財產(chǎn)品未準(zhǔn)確登記、報告和披露底層資產(chǎn)信息;(4)為房地產(chǎn)市場或地方政府違規(guī)提供融資。

3、進出口銀行則分別于2008年及2010年違規(guī)投資企業(yè)股權(quán),數(shù)額較大,時間持續(xù)較長;租金保理業(yè)務(wù)基礎(chǔ)交易不真實;違反國家壓降地方債務(wù)的政策要求,變相支持地方政府舉債等。情形依然存在等。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 近年銀保監(jiān)會官網(wǎng)都披露過哪些處罰案例?