財視中國

財視中國 作者:老馬識途

來源:財視中國(ID:caishiv)

后續推動債市收益率繼續下行的條件是貨幣政策轉向放松期,屆時10年期國債收益率將向下突破3%,也即政策利率向下調整將會進一步推動債券收益率下行。

8月中旬,美國宣布將在9月開始陸續對3000美元中國商品加征10%關稅。

對此,8月23日晚,中國財政部發布公告恢復對原產于美國的汽車及零部件關稅征收,并公布了對原產自美國商品加征新關稅的計劃,將有5078個稅目、約750億美元的商品被加征10%、5%的關稅,且將在9月1日和12月15日分兩批實施。

8月24日凌晨,美國貿易代表辦公室USTR隨即回應,對價值約5500億美元的中國進口商品再增加5%的關稅。

新一輪的關稅征收將對金融市場造成怎樣的影響?

貨幣市場

銀行負債成本鈍化特征明顯,但市場利率下行可能也無法避免。

01 銀行被動負債韌性較大

雖然央行貨幣政策執行報告明顯指出要穩定銀行的負債端成本,以期能夠穩定無風險利率水平并降低實體經濟融資成本,這意味著2019年貨幣市場利率水平將會多次觸及市場低位,但持續時間預計會較短,且主要針對主動負債。

因此筆者認為,2019年同業負債、發行債券等主動負債成本將會繼續下行,特別是在利率并軌機制的推動下,波動幅度也會比較大。

對于存款等被動負債而言,韌性依然比較大,近年來金融機構新增存款中活期存款占比較低甚至規模上有下降趨勢,結構性存款、大額存單等定期存款成為增長主力,一定程度提高了被動負債成本的韌性,即便貨幣市場利率出現超預期下行,對存款等被動負債的影響也較小。

現階段,央行的利率市場化其本質在于通過結構性存款、大額存單等帶動存款基準利率的市場化,并以貨幣市場利率來影響結構性存款和大額單,這種情況下貨幣市場利率水平呈現一定的彈性便顯得很有必要。

02 全球降息狂潮促使央行年內將降息

中美貿易戰重啟、美聯儲降息、人民幣匯率貶值等等加劇了全球經濟下行的壓力和市場情緒的恐慌,促使發展中國家相繼開啟降息狂潮,并引發全球金融市場大動蕩。

2019年8月1日美聯儲時隔10余年以來首次降息,隨后中國香港緊緊跟隨。2019年8月7日,泰國央行、印度央行與新西蘭央行相繼宣布降息,泰國將基準利率由1.75%下調至1.50%,印度將基準利率由5.75%下調至5.40%。

至此,美聯儲降息前19個經濟體降息,目前升至30個,這為中國貨幣政策進一步寬松打開了空間。雖然央行并不情愿進一步寬松,但在經濟下行壓力加大的背景下,央行降息幾乎是板上釘釘。特別是,此次可借助LPR機制的建立,通過下調政策端利率,以推動市場利率進一步下行,并引導銀行信貸利率下調,降低實體經濟融資成本。

除此之外,在穩經濟以及穩就業的背景下,政府加杠桿以及居民加杠桿成為政策層面的必選項,通常情況下政府加杠桿意味著利率需要維持低位加以支撐。因此國內央行年內降息非常可期,這也意味著貨幣市場短期內暫不會出問題。

債券市場

行情仍在繼續,破“3”成為必然事件,只待政策利率下調。

事實上每一次中美貿易戰激烈對抗時,風險偏好通常會有所下降,債券市場也將會迎來一波小牛市,例如在2018年4月7日至2018年12月1日期間,這一時期中國貨幣政策也適時轉向逆周期調節,流動性保持合理充裕水平,為債券市場牛市奠定了基礎。

目前中美貿易戰愈演愈烈,且國內穩經濟的壓力也越來越大,需要利率下行給予支撐。

01 推動10年期國債收益率破“3”的最大因素

雖然10年期國債收益率在近期內盤中多次破“3”,但收盤價卻始終在3%以上。2019年8月13日,10年期國債收益率自7月29日連續下行18個BP至3.0041%的水平,不到半個月下行了近20個BP,這也是最接近3%的一次。

在8月13日美國宣布暫時推遲加征關稅后,10年期國債收益率略有反彈至8月23日的3.0644%,但反彈幅度有限。事實上從政策利率來看,當前阻礙10年期國債收益率進一步下行的因素便是政策利率還未下調。

目前央行經常使用的兩個政策利率,分別為7天OMO利率(2.55%)、1年期MLF利率(3.30%),而10年期國開債收益率最低點在3.40%附近,已經逼近政策利率水平。此前,雖然現階段貨幣市場利率(SHIBOR7天、R007和DR007分別為2.65%、2.80%和2.65%)基本處于高于政策利率10-30個BP的水平,相對比較合理,并且MLF下調的空間不大。

但是下調的空間不大,并不意味著央行不會去做,事實上有兩個因素可以促使央行進一步下調MLF利率:

第一,在觀察期內如果信貸利率仍沒有下行的話,央行是有可能主動去下調MLF利率的,以期能夠引導新LPR往下走。第二,為更好地引導新LPR能夠反映出過去較市場利率下行的影響,那么僅針對存量的新LPR很難有所變化,因此需要借助于MLF利率的再次下降,以增量利率達到替換存量利率的目的。

因此筆者認為,后續推動債市收益率繼續下行的條件是貨幣政策轉向放松期,屆時10年期國債收益率將向下突破3%,也即政策利率向下調整將會進一步推動債券收益率下行。

外匯市場

人民幣匯率貶值多少才能應對中美貿易戰?

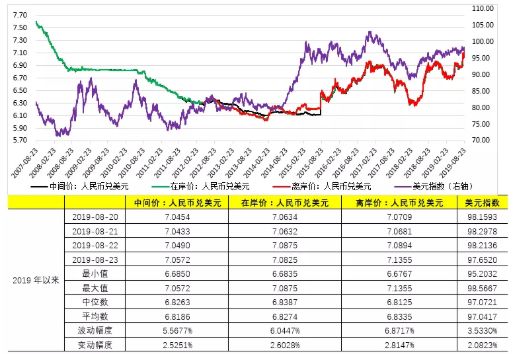

2019年以來,在岸人民幣匯率和離岸人民幣匯率的最低水平分別為6.6835和6.6767,上半年的波動幅度尚未達到5%,如果按照5%的標準來計算的話,人民幣匯率將必然會破“7”,而如果按照10%的波動幅度則會貶至7.35附近。

人民幣貶值終點預計分別為7.10和7.36

估算的基礎條件主要以下幾個:

第一,考慮到目前2000億美元已經加征25%的關稅,且現階段匯率約為之前較長時間的人民幣匯率處于7.05左右,因此以前文中的條件2為起點進行估算。

第二,2019年二季度GDP(當季)和(累計)同比增速分別為6.20%和6.30%,中國對美國的貿易順差約占中國全部GDP總量的3.10%。

基于此,筆者判斷如下:

第一,在條件2的基礎上,3000億美元再增加10%的關稅,進一步拉低經濟增速0.36個百分點。此時相當于出口商品價格整體上升6%,人民幣匯率需要貶至7.10即可,即7.10=7.05*(1+6%*0.36/3.10)。

第二,如果3000億美元加征25%的關稅,則經濟增速在目前基礎上會下降0.92個百分點,此時相當于出口商品價格整體上升15%,人民幣匯率需要貶至7.36左右,即7.36=7.05*(1+15%*0.92/3.10)。

第三,如果在條件4的基礎上考慮到對非美經濟體的出口萎縮,則經濟增速在目前基礎會繼續下降1.41個百分點,此時在7.36的基礎上進一步貶值的意義并不大,因為這種情況下貶值沒有特定對象,基本上也不會產生效果。

02 一次貶值不是結束

在中國經濟下行壓力加大以及中美貿易戰反復無常的背景下,央行通過匯率破7釋放了不小的壓力,且之前破“7”后離在岸匯率基本上穩定在7.05附近,同時央行也已經建立了離岸央票的常態發行機制,因此筆者行對匯率具有明確的掌控權,通過匯率破7緩釋了中美貿易戰的影響及國內利率下行的壓力,且未來處于“7”以上也應為常態。

往往一次貶值不是結束。就按2015年811匯改的經驗,人民幣匯率當時貶值經歷了兩次高潮,第一輪為8月11日-8月13日,僅持續3天,貶值幅度達到4.76%;第二輪為2015年11月至2016年1月,持續2個月,4.28%。因此上述所言的突破7.10也已經不是障礙,畢竟3000億美元加征10%之外還有2500億美元關稅稅率上調至30%等等事件,破7.10已不是問題。

03 人民幣匯率波動幅度達到8-10%是后續常態

2019年以來,人民幣中間價、在岸價和離岸價波動幅度分別為5.5677%、6.0447%、6.8717%。與此同時美元指數全年波動幅度則達到3.5330%。這一波動幅度基本已經相當于過去的全年波動幅度。

為什么我們會認為人民幣匯率全年波動幅度后續保持在8-10%的常態呢?而央行二季度貨幣政策執行報告也暗示了這一點。

這主要是因為,匯率市場化的根本衡量標準,是其具備足夠的彈性,也即當人民幣匯率波動幅度足夠大的時候,才能說明其市場特征比較突出,能夠反映市場的變化,而只有如此,人民幣匯率的定價才更精準,也更能體現出市場導向,合理安排資源配置。

此外,匯率市場化實際上也是利率市場化的必要條件。從本質上看,利率、匯率、通脹均是價格,如果匯率始終是管制的,那么市場便沒有理由相信利率市場化能夠真正完成。畢竟現在離岸人民幣規模也才6000億元人民幣,總不能把這不到萬億的離岸人民幣流動性全部收回來吧,那人民幣國際化可能要再倒退幾年,筆者認為央行應該不會這樣做。

從過往的操作手法演變來看,央行后續主要通過控制人民幣匯率波動幅度來干預匯率,而非是過去直接干預具體點位,這也是后續進行匯率預測最根本的邏輯基礎。

如果按照全年8%的波動幅度,則7.25是本輪人民幣匯率貶值的上限;而如果按照全年10%的波動幅度,則7.35是本輪人民幣匯率貶值的上限。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“財視中國”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!