西政資本

西政資本 作者:夏旭李冰

來源:西政資本(ID:xizheng_ziben)

隨著招拍掛市場(chǎng)拿地愈發(fā)艱難,對(duì)部分中小房企而言,通過村企合作方式獲取項(xiàng)目,已是必不可少的途徑之一。以深圳現(xiàn)有村企合作項(xiàng)目為例,房企與村股份公司合作多以“雙抬頭”模式為主,在“雙抬頭”模式下,村出地(出地方),房企出錢(出資方),項(xiàng)目完成后房屋按合作協(xié)議約定進(jìn)行分割屬于自建房的范疇,雙方各自辦理產(chǎn)權(quán)登記,此環(huán)節(jié)不視為發(fā)生權(quán)屬轉(zhuǎn)移,但村股份公司在分得房屋后,若要實(shí)現(xiàn)當(dāng)初的承諾對(duì)村民(股東)再次分房或?qū)ν廪D(zhuǎn)讓,則需按正常的銷售不動(dòng)產(chǎn)繳納相關(guān)稅費(fèi),稅負(fù)極重。

由于特殊歷史背景,村股份公司在取得該類房屋時(shí),既無稅法上所規(guī)定的“土地成本”,也無實(shí)際投入“建安成本”,則名義成本幾乎為零,基于此,筆者特梳理了村企合作項(xiàng)目不同模式下分房環(huán)節(jié)及再次轉(zhuǎn)讓的涉稅問題及稅籌思路,供同業(yè)人士參考。

一、村企合作項(xiàng)目初次分房環(huán)節(jié)涉稅實(shí)務(wù)

對(duì)于村集體或村股份公司擁有的非農(nóng)建設(shè)用地、征地返還用地、留用地、自留地等來說,村集體與房企合作開發(fā)最常見的就是“單抬頭”和“雙抬頭”的兩種模式。“單抬頭”的模式比較簡(jiǎn)單,具體為房企單獨(dú)一方取得土地使用權(quán)后直接完成開發(fā)建設(shè),然后將建成后的房屋分配給村集體。“雙抬頭”的模式稍微復(fù)雜些,村集體/村股份公司一起作為土地使用權(quán)人,項(xiàng)目完成開發(fā)建設(shè)后再分配物業(yè)給雙方。

(一)“雙抬頭”模式

1. 分房環(huán)節(jié)增值稅

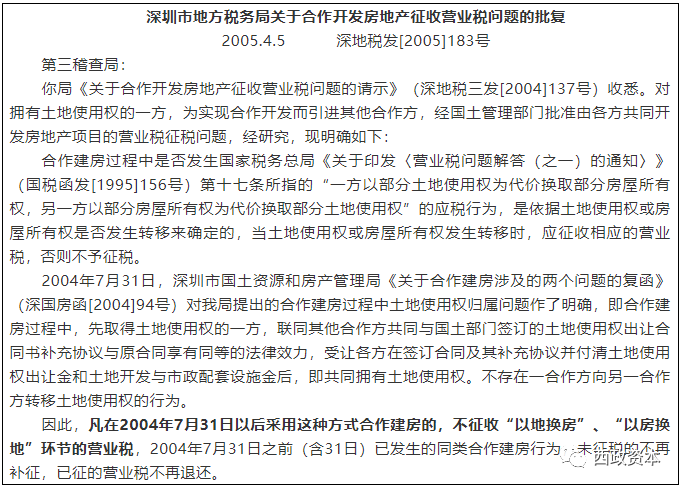

根據(jù)國(guó)家稅務(wù)總局關(guān)于印發(fā)《營(yíng)業(yè)稅問題解答(之一)的通知》(國(guó)稅函發(fā)〔1995〕156號(hào))第十七條的規(guī)定,合作建房分房自用時(shí)出地方、出資方均需繳納增值稅。

但深圳地區(qū)有例外,參照《深圳市地方稅務(wù)局關(guān)于合作開發(fā)房地產(chǎn)征收營(yíng)業(yè)稅問題的批復(fù)》(深地稅發(fā)〔2005〕183號(hào))的規(guī)定,分房自用時(shí)出地方、出資方目前均無需繳納增值稅。

2. 分房環(huán)節(jié)土地增值稅

根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于土地增值稅一些具體問題規(guī)定的通知》(財(cái)稅字〔1995〕48號(hào))第二條的規(guī)定,對(duì)于一方出地,一方出資金,雙方合作建房,共同投資、共擔(dān)風(fēng)險(xiǎn)、共享利潤(rùn),建成后按比例分房自用的,暫免征收土地增值稅;建成后轉(zhuǎn)讓的,應(yīng)征收土地增值稅。

對(duì)于合作建房雙抬頭模式,深圳基于自建房與共有產(chǎn)權(quán)分割思路,對(duì)此分房環(huán)節(jié)免繳土地增值稅,《深圳市地方稅務(wù)局關(guān)于發(fā)布〈稅收減免管理實(shí)施辦法〉的公告》(深圳市地方稅務(wù)局公告〔2016〕1號(hào))之附件二《附件2:備案類減免稅事項(xiàng)目錄》“(一)納稅申報(bào)同時(shí)報(bào)送附送材料的事項(xiàng)目錄”第148項(xiàng)“合作建房自用的土地增值稅減免”,需附送的材料為房屋產(chǎn)權(quán)證、土地使用權(quán)證明,合作建房合同(協(xié)議),房產(chǎn)分配方案相關(guān)材料,提交其他減免稅相關(guān)資料。

3. 分房環(huán)節(jié)所得稅

按照《中華人民共和國(guó)企業(yè)所得稅法》,稅務(wù)機(jī)關(guān)不能依法將房地產(chǎn)開發(fā)項(xiàng)目作為獨(dú)立的納稅主體,單獨(dú)計(jì)征企業(yè)所得稅,也不應(yīng)將該項(xiàng)目的收入、成本、費(fèi)用計(jì)算在其中一方帳下,合并計(jì)入該方的應(yīng)稅所得統(tǒng)一計(jì)繳企業(yè)所得稅。而應(yīng)采取類似合伙企業(yè)“先分后稅”的原則,分房之后如雙方取得收入的,再對(duì)出地方、出錢方分別計(jì)征所得稅。合作建房后分房自用按自建房處理,雙方各自辦理產(chǎn)權(quán)登記,因此分房過程不產(chǎn)生所得稅的納稅義務(wù)。

4. 分房環(huán)節(jié)契稅

按照《中華人民共和國(guó)契稅法》規(guī)定“在中華人民共和國(guó)境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬,承受的單位和個(gè)人為契稅的納稅人”。合作建房第一步將土地使用權(quán)登記到雙方共同主體名下過程中,出地方并未發(fā)生土地、房屋權(quán)屬變更,出地方取得該土地使用權(quán)無需繳納契稅,出錢方則屬于土地、房屋權(quán)屬變更的承受單位,應(yīng)征收契稅,其計(jì)稅依據(jù)為出錢方取得土地使用權(quán)的對(duì)應(yīng)成交價(jià)格。合建并各自分得房屋辦理初始登記時(shí),不發(fā)生權(quán)屬轉(zhuǎn)移,對(duì)出地方、出錢方均不征收契稅。

(二)“單抬頭”模式

既然雙抬頭能解決分房環(huán)節(jié)的稅費(fèi)負(fù)擔(dān)問題,為何還有那么多開發(fā)商不選擇“雙抬頭”的合作模式。這個(gè)問題其實(shí)并不復(fù)雜,如果開發(fā)商希望對(duì)項(xiàng)目開發(fā)有更大的掌控度,或者在融資層面有更大的靈活度,則單抬頭絕對(duì)是更理性的選擇。不然做點(diǎn)什么事情都要找村里蓋章,或者等著村里上會(huì),做個(gè)融資或者稅籌還得偷偷摸摸,則項(xiàng)目?jī)r(jià)值將很難達(dá)到最大化的效果。

單抬頭完成開發(fā)建設(shè)后,分配給村股份公司的物業(yè)無法納入開發(fā)商(項(xiàng)目公司)的土地成本,且該分配物業(yè)必須按市場(chǎng)價(jià)視同銷售并繳納全額的稅費(fèi),因此單抬頭模式需特別注意分房環(huán)節(jié)的稅費(fèi)問題。

1. 分房環(huán)節(jié)增值稅

《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))第14條“下列情形視同銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn):?jiǎn)挝换蛘邆€(gè)人向其他單位或者個(gè)人無償轉(zhuǎn)讓無形資產(chǎn)或者不動(dòng)產(chǎn),但用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外”。

2. 分房環(huán)節(jié)土地增值稅

《國(guó)家稅務(wù)總局關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》(國(guó)稅發(fā)〔2006〕187號(hào))第3條“非直接銷售和自用房地產(chǎn)的收入確定”第一款“(一)房地產(chǎn)開發(fā)企業(yè)將開發(fā)產(chǎn)品用于職工福利、獎(jiǎng)勵(lì)、對(duì)外投資、分配給股東或投資人、抵償債務(wù)、換取其他單位和個(gè)人的非貨幣性資產(chǎn)等,發(fā)生所有權(quán)轉(zhuǎn)移時(shí)應(yīng)視同銷售房地產(chǎn),其收入按下列方法和順序確認(rèn):1.按本企業(yè)在同一地區(qū)、同一年度銷售的同類房地產(chǎn)的平均價(jià)格確定。由主管稅務(wù)機(jī)關(guān)參照當(dāng)?shù)禺?dāng)年、同類房地產(chǎn)的市場(chǎng)價(jià)格或評(píng)估價(jià)值確定”。

3. 分房環(huán)節(jié)企業(yè)所得稅

《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第25條“企業(yè)發(fā)生非貨幣性資產(chǎn)交換,以及將貨物、財(cái)產(chǎn)、勞務(wù)用于捐贈(zèng)、償債、職工福利或者利潤(rùn)分配等用途的,應(yīng)當(dāng)視同銷售貨物、轉(zhuǎn)讓財(cái)產(chǎn)或者提供勞務(wù)”。

二、雙抬頭模式下再次轉(zhuǎn)讓環(huán)節(jié)稅費(fèi)問題思路探討

村股份公司與房企在按合作協(xié)議分得房屋后再轉(zhuǎn)讓,由于村股份公司提供的土地主要為非農(nóng)建設(shè)用地或征返用地,土地出讓金極低甚至可以忽略不計(jì),同時(shí)村股份公司也幾乎不投入建安成本,村股份公司將合作開發(fā)的房屋按約定分給股東/村民時(shí)面臨著綜合稅負(fù)率超過60%(增值稅、土地增值稅、企業(yè)所得稅三項(xiàng)稅金)的情況,這也是村企合作項(xiàng)目繞不過去的一個(gè)問題。無論通過分紅也好,還是雙抬頭也好,房企再次轉(zhuǎn)讓時(shí)都要面臨繳納高額的土地增值稅和增值稅的問題。如何通過交易的安排,合理降低分房過程、再次轉(zhuǎn)讓的稅費(fèi),成了合作項(xiàng)目面臨的重要問題。依據(jù)筆者多年從事不動(dòng)產(chǎn)交易的經(jīng)驗(yàn),筆者從以下五個(gè)方面對(duì)合作建房后的再次轉(zhuǎn)讓提供交易思路:

(一)合并清算

雙抬頭模式下的合并清算參照單抬頭模式,開發(fā)完成后,若直接對(duì)外銷售,銷售完成后對(duì)村企與房企銷售房屋進(jìn)行土地增值稅合并清算。

雙抬頭項(xiàng)目實(shí)質(zhì)屬于合作建房,雙方共同投資、共擔(dān)風(fēng)險(xiǎn)、共享利潤(rùn),建成后按比例分房自用的,具備合并清算的基礎(chǔ)。所以針對(duì)村股份公司分配物業(yè)缺乏回遷實(shí)務(wù)的基礎(chǔ)(也即村股份公司屬自建房形式取得物業(yè),非以更新項(xiàng)目的回遷形式取得物業(yè)),在清算環(huán)節(jié)無法將分配物業(yè)作為土地成本,村股份公司項(xiàng)目土地增值稅稅率最高達(dá)60%,故可考慮將村股份公司與合作方分得物業(yè)再銷售合并進(jìn)行土地增值稅清算,如此,可降低村股份公司的稅負(fù),但此時(shí),房企因要分出一部分的投入成本作為村企的扣除成本,無法適用分開清算的土地增值稅稅率,從而房企的綜合稅費(fèi)也將大幅度提升。

此方式操作上最為穩(wěn)妥,且無涉稅風(fēng)險(xiǎn),稅務(wù)機(jī)關(guān)認(rèn)可程度高,但需同合作方討論稅費(fèi)提高的分擔(dān)問題,且該方法總體節(jié)稅效果不明顯。

(二)舊房轉(zhuǎn)讓

根據(jù)深圳市《土地增值稅工作規(guī)程》(深圳市稅務(wù)局公告2019年第8號(hào))從事房地產(chǎn)開發(fā)的納稅人將開發(fā)產(chǎn)品轉(zhuǎn)為自用、出租等用途超過 1 年(不含1 年)的,轉(zhuǎn)讓時(shí)適用舊房轉(zhuǎn)讓土地增值稅政策。村股份公司可將分得的物業(yè)持有/出租至少 1 年后,再轉(zhuǎn)讓給村民,可適用“舊房”轉(zhuǎn)讓土地增值稅政策。

舊房轉(zhuǎn)讓的好處在于在土地增值稅清算時(shí),其中一種方法是“重置評(píng)估”,轉(zhuǎn)讓方不用考慮其歷史投入情況和發(fā)票取得情況,直接將評(píng)估成本作為其扣除項(xiàng)目,這個(gè)方法恰好能彌補(bǔ)村股份公司無實(shí)際投入的現(xiàn)狀,舊房轉(zhuǎn)讓時(shí)可采用購(gòu)房發(fā)票或舊房及建筑物的評(píng)估價(jià)作為扣除項(xiàng)目,由于村股份公司為自建房,無購(gòu)房發(fā)票,故如何對(duì)建筑物進(jìn)行評(píng)估就顯得尤為重要。同時(shí)評(píng)估過程中地價(jià)款若能參照周邊城市做法,以同類型住宅地塊基準(zhǔn)地價(jià)作為取得土地成本,也將大幅度降低轉(zhuǎn)讓過程中的土地增值稅。

(三)核定征收

核定征收是指村股份公司再轉(zhuǎn)讓時(shí)的土地增值稅選擇適用核定征收政策,核定征收包括核定成本、核定征收率等。

核定成本是指村股份公司再轉(zhuǎn)讓后土地增值稅清算時(shí),銷售成本參考同一地區(qū)、同一類型、同一年度、銷售檔次相近的房地產(chǎn)開發(fā)成本,如合作方的開發(fā)成本,或參照住房建設(shè)部門公布的建筑工程造價(jià)成本。

核定征收率指稅務(wù)機(jī)關(guān)參照房地產(chǎn)開發(fā)行業(yè)中經(jīng)營(yíng)規(guī)模、開發(fā)模式相近的納稅人在同一地區(qū)、同一年度開發(fā)的房地產(chǎn)項(xiàng)目的稅負(fù)水平核定征收率,如廣東省惠州市,對(duì)轉(zhuǎn)讓農(nóng)村集體留用地轉(zhuǎn)讓就可采用核定征收率方式征收土地增值稅。

目前深圳市稅務(wù)局對(duì)土地增值稅幾乎不采用核定征收政策,可考慮以村股份公司的特殊情況同稅局溝通,確定政策的適用性。

(四)合理低價(jià)

村股份公司合作建房初次分房后,其再次分房的受讓對(duì)象——原住村民,是有嚴(yán)格限制的,雖然其另一個(gè)身份是村企業(yè)的股東,但其原始權(quán)益卻來源于原住民的集體資產(chǎn),或者說宅基地在城市化進(jìn)程中的另一種轉(zhuǎn)換形式,故村企業(yè)或可以合理低的價(jià)格(房屋建造成本價(jià))轉(zhuǎn)讓給本村村股份公司的村民,而不是市場(chǎng)價(jià),從而降低整體稅負(fù)。

合理低價(jià)的情況在政府回購(gòu)保障房、定向銷售人才住房、回遷安置房組成計(jì)稅價(jià)格、限地價(jià)競(jìng)配建模式等都有體現(xiàn)。因而農(nóng)村集體經(jīng)濟(jì)組織向村民轉(zhuǎn)讓不動(dòng)產(chǎn),可向稅局爭(zhēng)取按照合理價(jià)格(不低于成本價(jià))移交視為有合理理由。

(五)以租代售

“以租代售”是指村股份公司不以產(chǎn)權(quán)轉(zhuǎn)移登記的方式,而是以較低租金的方式將房屋長(zhǎng)租給村民,但不實(shí)際改變村民對(duì)房屋的占有、使用、收益、處分權(quán)利(部分受限)。該種方式解決了產(chǎn)權(quán)轉(zhuǎn)移環(huán)節(jié)的超額稅費(fèi)問題,村股份公司不用即時(shí)就面臨超60%的稅費(fèi),減少了一筆不少的稅費(fèi)支出。

但短期問題已解,長(zhǎng)期隱憂未除,“以租代售”也引來了其他諸多問題,比如村民在“租用”房屋期間,村股份公司要負(fù)擔(dān)租用房屋的房產(chǎn)稅、土地使用稅、增值稅等,每年也是一筆不少的稅金,這筆稅金如果是村民自有住房且自用的情況下,則完全不會(huì)產(chǎn)生;同時(shí),名義為“租”,實(shí)際為“售”的情況下,村股份公司就不用繳納銷售環(huán)節(jié)的各項(xiàng)稅費(fèi)嗎?未必,按實(shí)質(zhì)重于形式的原則,如果購(gòu)買方取得了不動(dòng)產(chǎn)的占有、使用、收益等權(quán)利,仍應(yīng)按照出售不動(dòng)產(chǎn)處理繳稅。如財(cái)稅〔2016〕36號(hào)有關(guān)注釋規(guī)定,轉(zhuǎn)讓建筑物永久使用權(quán),按照銷售不動(dòng)產(chǎn)繳納增值稅,另外土地增值稅、企業(yè)所得稅也有類似規(guī)定。

除此之外,“以租代售”還帶來了村民雖然是房子的實(shí)際主人,但卻不能用于抵押貸款融資,不能按產(chǎn)權(quán)房積分讓孩子就近入學(xué)等社會(huì)問題,而村股份公司則面臨著名下有巨額資產(chǎn),而實(shí)際上又不歸村集體所有等一系列問題,這可能就有點(diǎn)出乎設(shè)計(jì)者的意料和初衷。簡(jiǎn)單來說,村股份公司雖然暫時(shí)繞過了再次分房環(huán)節(jié)繳稅問題,但風(fēng)險(xiǎn)問題也不能視而不見。

三、綜合建議

由于歷史的客觀原因,村股份公司并未記錄土地取得的歷史成本,從而造成再次分房或?qū)ν廪D(zhuǎn)讓的高額稅負(fù),而在村集體的改革過程中,村股份公司將分得的物業(yè)對(duì)村民進(jìn)行分配,多數(shù)是歷史客觀原因形成的,并未實(shí)質(zhì)取得收入。結(jié)合周邊城市對(duì)實(shí)質(zhì)情況的處理經(jīng)驗(yàn),建議區(qū)政府就此同稅局進(jìn)行良好溝通,結(jié)合國(guó)內(nèi)的量能課稅與稅收中性原則,盡可能減少分房過程中的稅負(fù),加速村集體的改革進(jìn)程。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!