按照目前的市場情況,地級市成本基本可以控制在4%左右,優秀如六安,都已經發到3.35%,即使筆者以為該區域控制的好,但是這個利率還是超出預期,牛氣!

作者:債券球

來源:債券球(ID:bonds-ball)

相信從事一級的同仁多少都會察覺近來的發債利率更低了,低到什么程度呢,筆者統計了二月至今公司債、企業債、中票等中長期債券的發行情況(剔除了民企,主要原因是發的太少),下面分區域,點評一下各地的具體表現。

安徽,成本一直控制的很優秀。按照目前的市場情況,地級市成本基本可以控制在4%左右,優秀如六安,都已經發到3.35%,即使筆者以為該區域控制的好,但是這個利率還是超出預期,牛氣!

北京,從統計數據來看,評級不是AAA都不好意思說是北京的國企,利率表現同樣超乎其他地方。利率統一壓在4%以內,當然值得強調的是2%和3%基本各占半壁江山。首都的強悍,發債市場可見一斑。

福建,金融資源豐富的省份,都說AAA表現好,人家AA也不賴,在利率下行的大趨勢下,3%的領地,AA也成了常客。

廣東,最發達、債務控制最好的少數區域之一,優秀程度接近最牛的兩個直轄市,發債市場表現自然也不落旁人。AAA表現可以對標北京,AA+也不錯,永續發到4%還是比較了不起的事情。

廣西,相對一般,但是本月無論是省屬國企,還是地市平臺,發行利率相較以往,還是低了不少。

河北,總體發債太少,石家莊作為省會,發債利率雖低,但是總體對河北區域的代表性不是很強。即便如此,下面兩家發債主體的利率相較之前的品種下降明顯。

河南,感覺還沒從永煤事件中完全擺脫出來,這一年多增加的隱性成本不少,某種意義上可以說這是本可以避免的事情。

湖南,發債多,也有涉及網紅的區域,但是較強的一些地方,比如省會長沙及周邊,發債表現在中部地區不可謂不突出,利率較之前也是呈下降態勢。

湖北,總體控制良好,武漢自不用說,其他地市略加增信,利率可以壓到更低的水平。

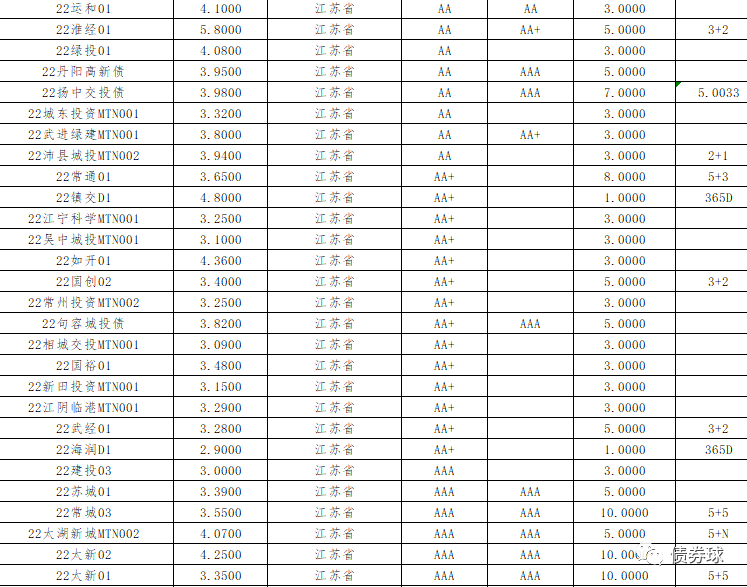

江蘇,最能代表國內信用債市場的一個省份。強如蘇錫常寧,中端如通泰揚,弱一些的淮鹽徐連宿,豐富了不同層面的發行主體。然而利率的下行依然體現的非常明顯,相較以往,成本真的下來了。

江西,近幾年發債增速不慢,債發多了,匹配區域的經濟情況,某種意義上,在存量達到一定程度后,成本相對其他區域的優勢可能就不那么明顯了。

山東,分化很明顯的地方,濟南、青島很好,而其他地市成本相對利差不同程度的會出現變化。

山西,煤炭屬性最強的地方,只要繼續堅持不懈的保障債務風險,成本必然可以持續控制在很好的水平,享受利率總體下行的紅利。

陜西,這個月發債不多,但是一定程度上出現分化的態勢。

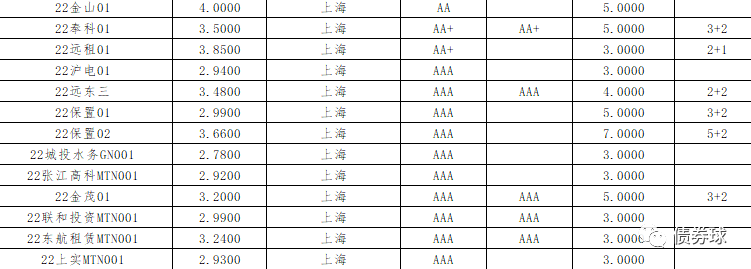

上海,金融資源特別集中、經濟特別發達的地方,即便票面利率數值上最高22金山01的4%,人家也是AA,5年期,總體利率水平可以和大北京一較高下。

四川,成都太大,省會平臺太強,但是其他區域相對就稍顯遜色。

天津,AAA發到5.75%,各位自然能體會一些,是否可以通過地方債置換一部分,然后再看效果?

新疆,邊陲重鎮,市場看法有些不一,在利率上也有一定程度的體現(圖片有錯,改不了,請多多見諒!)。

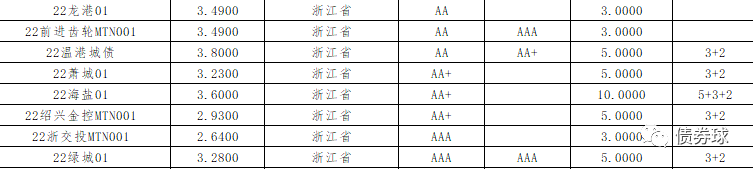

浙江,信用債市場優等生,比如二月,票面都沒有過4%的,連過3.5%都比較少見。

其他區域,因為發債較少,就不一一細說,基本跟區域情況匹配,但是利率總體依然呈現下降趨勢。

就像家屬說的,一級債票面都跌到地板上了,也許,一方面是因為資金面的寬松導致,另一方面,可能是資產少的原因吧,換言之就是資產荒,當然也有一點點可能跟筆者統計口徑、時點有關,比如:有些區縣難以發行備案。總之,不管是什么原因,也不管區域強弱,利率在總體下行,這對于維護信用債市場的穩定性必然是很好的事情。

如上,供參考。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

各區域總體發行利率下降明顯

債券球

債券球