西政資本

西政資本 作者:西政資本

2022年3月16日上午,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題。會議提出,“在當前的復雜形勢下,最關鍵的是堅持發展是黨執政興國的第一要務,堅持以經濟建設為中心”;會議強調,“有關部門要切實承擔起自身職責,積極出臺對市場有利的政策,慎重出臺收縮性政策”。隨后,央行、銀保監會、證監會、財政部、外管局等均積極表態維穩,并及時研究和提出有利有效的防范化解房地產風險應對方案。

從3月16日午后開始,先前經歷連續暴跌的A股、港股以及中概股迎來了大幅反彈,其中地產股的表現尤為搶眼。此前引起外資出逃的“中國行業監管政策的不確定性”以及“中國在俄烏局勢中站隊不明”的兩個核心因素,中央在3月16日都表達出了清晰的立場,也給了資本市場足夠的信心。

我們做了一個最樂觀的估計,接下來的一段時間,二三線城市的限購限貸會放開,同時預售資金的監管會放松,房企在二季度的銷售能企穩回暖,隨后除了爆雷房企以外的開發商的償債能力大幅改善,土拍市場在年中逐步恢復,房地產行業隨后開始恢復正常(至少一二線的樓市可以逐步進入良性循環)。

目前最大的問題在于,金融委等部門的表態是否能轉化為實實在在的行動,如果沒有行動或者政策力度不夠,樓市的企穩回暖大概率將更加遲緩,畢竟市場各方對風險的衡量已變得更加理性。

以下重點談幾個我們比較擔心的問題:

1. 從統計數據來看,房企2022年到期的境內外債券主要集中在上半年,其中2月份到期債務規模約395億元,3月份、4月份連續兩個月的到期債務規模卻均超過千億元,如果政策力度不夠、樓市銷售端的情況無法大幅改善(或者說限購限貸及/或預售監管資金的松綁力度不夠),那么房企的爆雷潮仍將持續,房地產行業的形勢也將推遲逆轉。

2. 今年以來,房地產并購類融資(主要是發債及銀行授信)總金額已超過1200億元,但房企取得的并購融資基本都用于收購合作項目公司的股權(主要是與爆雷房企的合作項目的股權,以此隔離風險傳染)以及用于項目的開發建設,也即國央企和優質民營房企取得的并購融資更多的是用于自身的風險緩釋,真正用于對爆雷房企的收購或項目接盤的則非常有限。事實上,不管是國央企、優質民營房企還是不良處置的主力軍(AMC),目前對項目收購或接盤的準入條件都非常高,實際落地的項目也非常少,除非是樓市政策松綁力度夠大,樓市銷售端信心回歸夠強,不然目前的項目收并購和不良處置基本都會遇到債務過重、剩余貨值無法覆蓋再融資本息以及后端銷售去化困難等影響交易落地的問題。

3. 從最近的福州、徐州、南昌等地的集中土拍成交情況來看,國央企及城投平臺托底依舊是主流,民營房企的拿地能力與拿地熱情恢復時間還有待觀察。另外,爆雷房企美元債及非標融資的展期方案中,展期時間短則一二年,長則三五年,在債務風險未化解前,爆雷房企在土拍市場的出手概率非常低,而已爆雷的這些房企基本構成了以往土拍市場拿地的絕對主力軍。除了本輪市場洗牌留下的優質民營房企外,盡管市場認為地方性龍頭民營房企以及新興的本土實力型中小民營房企會快速搶占土拍市場份額(主要是房企深耕區域性市場可以帶來競爭性的優勢),但在“三道紅線”及拿地銷售比不超過40%等監管要求下,這類房企實際的拿地體量還是值得觀察,因此土拍市場的整體回暖也帶著一定的不確定性。

4. 市場方面認為,要實現今年GDP5.5%的增長目標,主要依賴的只能是房地產,因為房地產業能解決大約1個億的就業、65%-70%的地方財政收入和30%-40%的國家GDP增長的問題,但從“房住不炒”的基調來看,即便政策大幅松綁,除了剛需和改善性需求外,居民端對房地產的投資投機熱情已大不如前(尤其是二三四五線城市),因此對房地產行業的長遠走向也僅是謹慎地樂觀。除此之外,即便拋開疫情反復的影響因素,從俄烏戰爭的走勢來看,美聯儲加息以及中美脫鉤反全球化對中國經濟基本面的影響不容忽視,居民收入預期的下降也會給樓市復蘇和房地產行業的回暖帶來更大的不確定性。

總結一下:塵埃還未落定,但我們始終保持信心。

附:2022年3月16日金融委、央行、銀保監會、證監會、財政部、外管局等部委對房地產的表態

一、國務院金融委:及時研究和提出有力有效的防范化解房地產風險應對方案

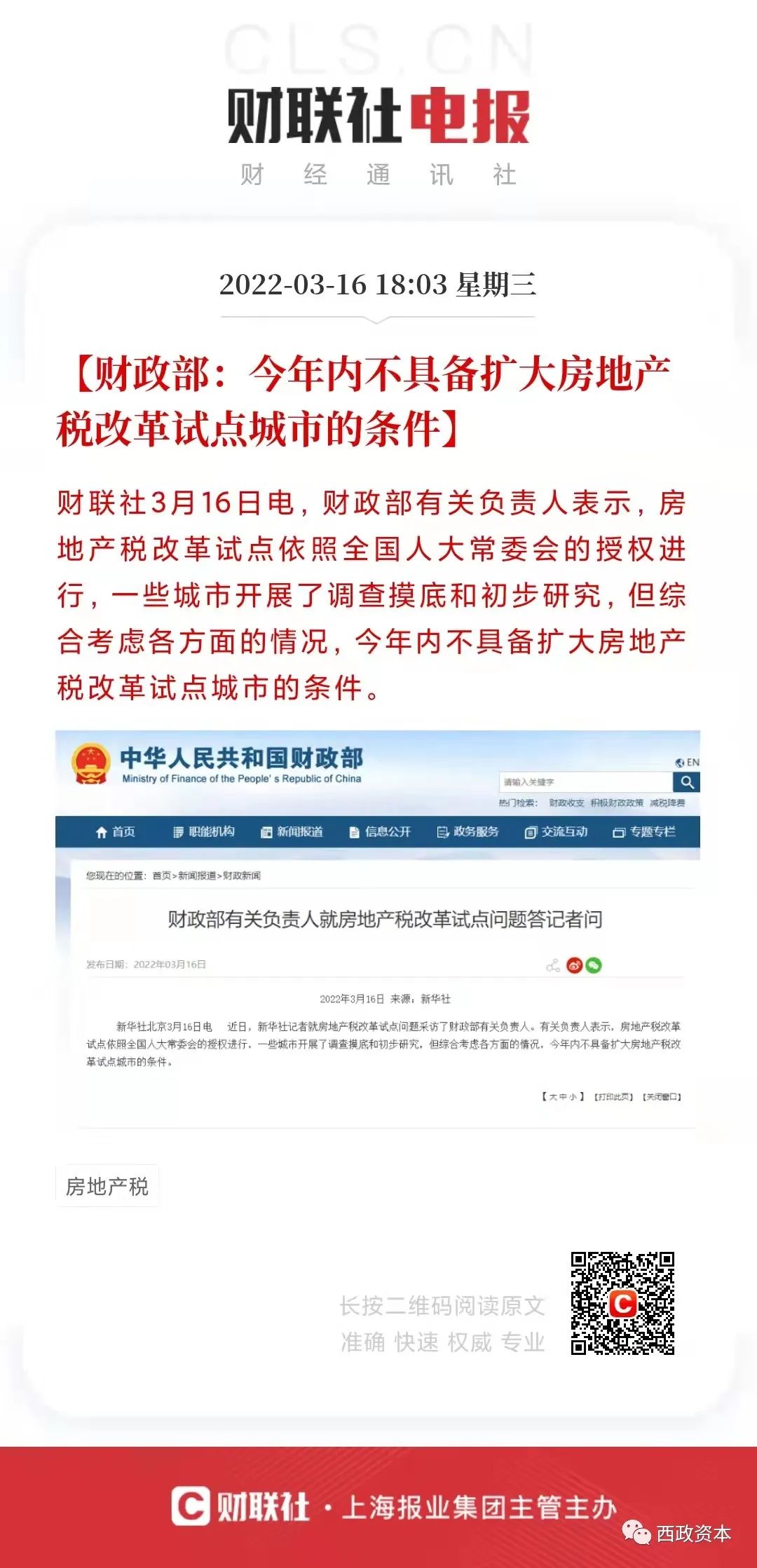

二、財政部:今年內不具備擴大房地產稅改革城市試點的條件

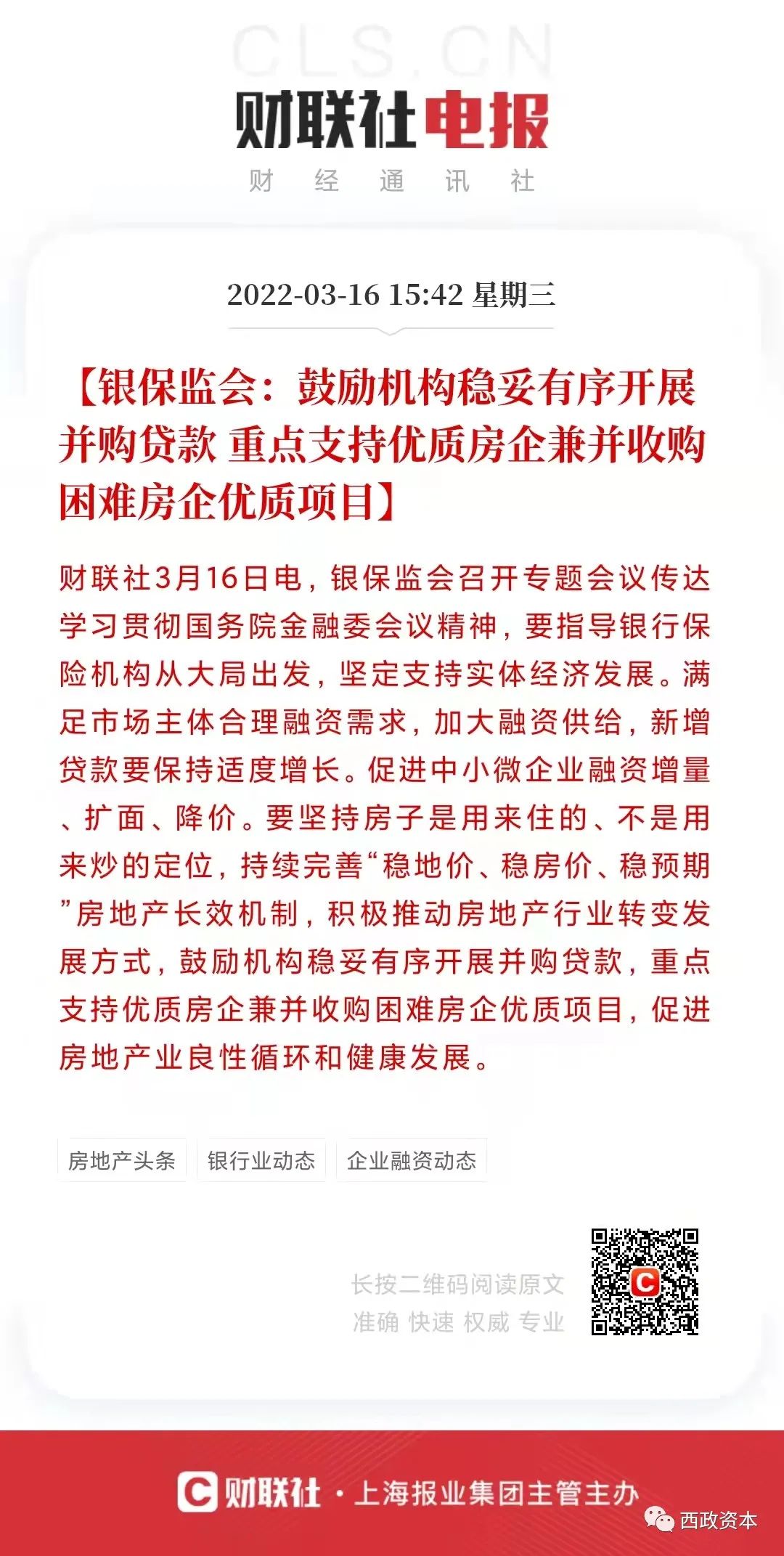

三、銀保監會:鼓勵機構穩妥有序開展并購貸款,重點支持優質房企兼并收購困難房企優質項目

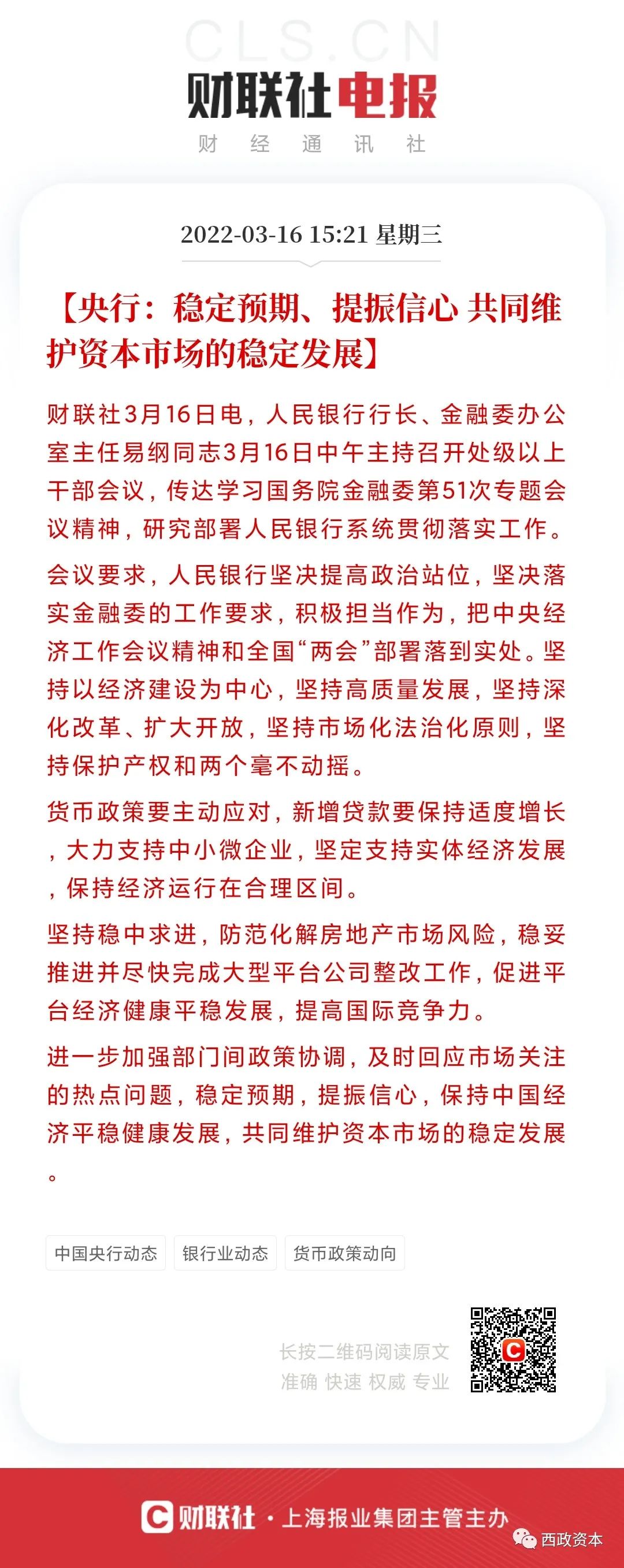

四、央行:穩定預期、提振信心、共同維護資本市場的穩定發展

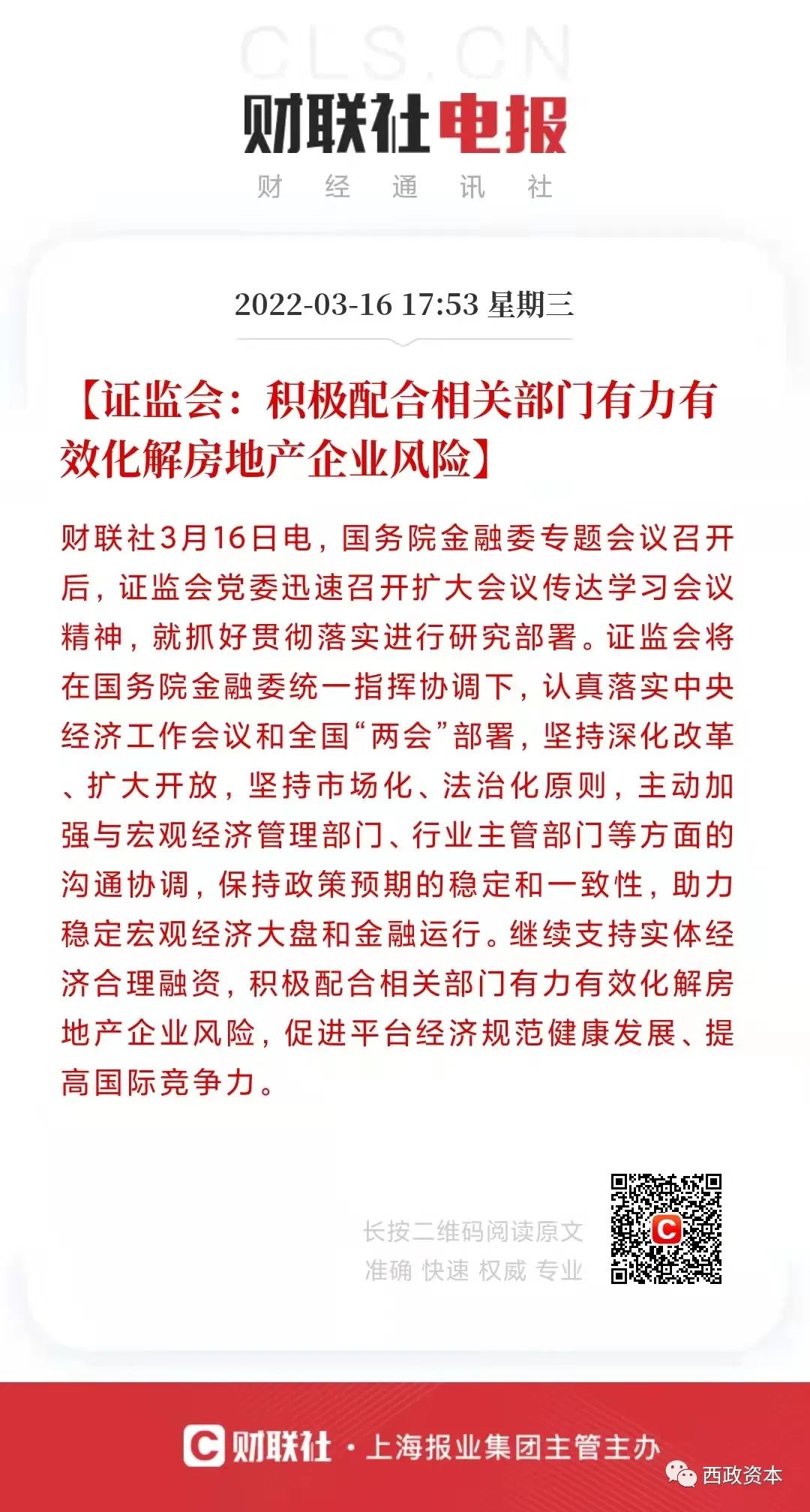

五、證監會:積極配合相關部門有力有效化解房地產企業風險

六、外匯局:配合有關部門促進房地產市場、平臺經濟健康穩定發展,穩定市場預期

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 樓市信心已至,但行業回暖尚需時日