丁祖昱評樓市

丁祖昱評樓市 作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

3月5日,一年一度的“兩會”開幕,國務院總理李克強作政府工作報告,重申“房住不炒”的定位,因城施策促進房地產業健康發展和良性循環。

今年的政府工作報告關于房地產的內容延續了去年末以來的政策口徑,相較于往年新增了“良性循環”和“支持商品房市場更好滿足購房者的合理住房需求”的表述,同時政府工作報告中并未提及房地產稅,重點城市試點工作或將向后延期。

01 堅持“房住不炒”基調不變

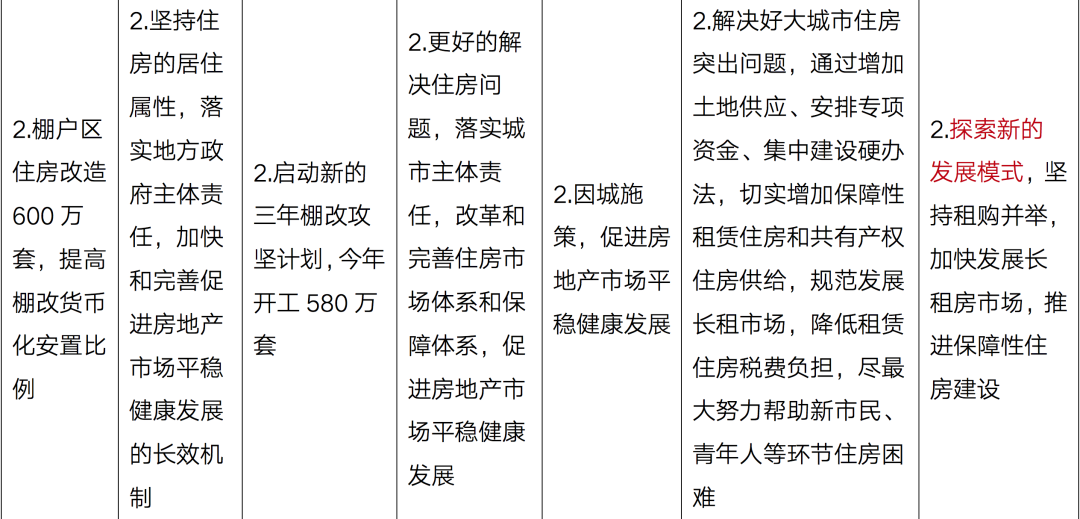

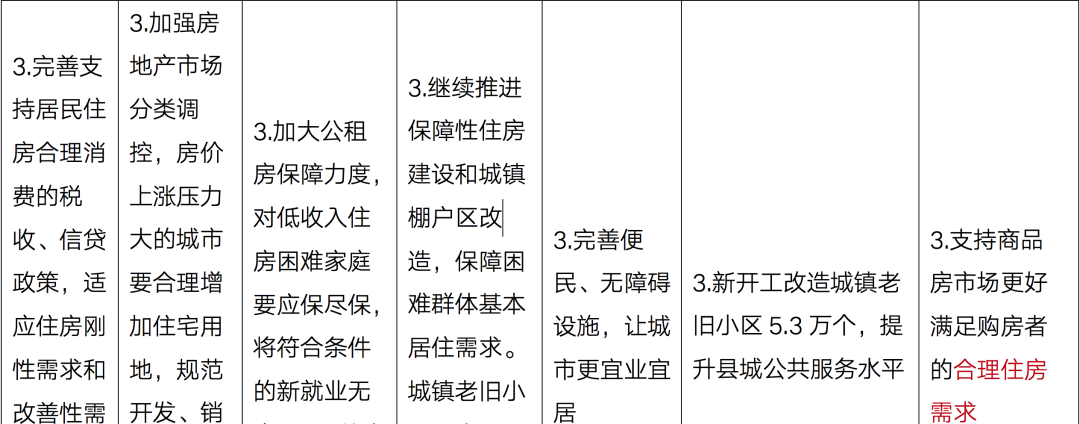

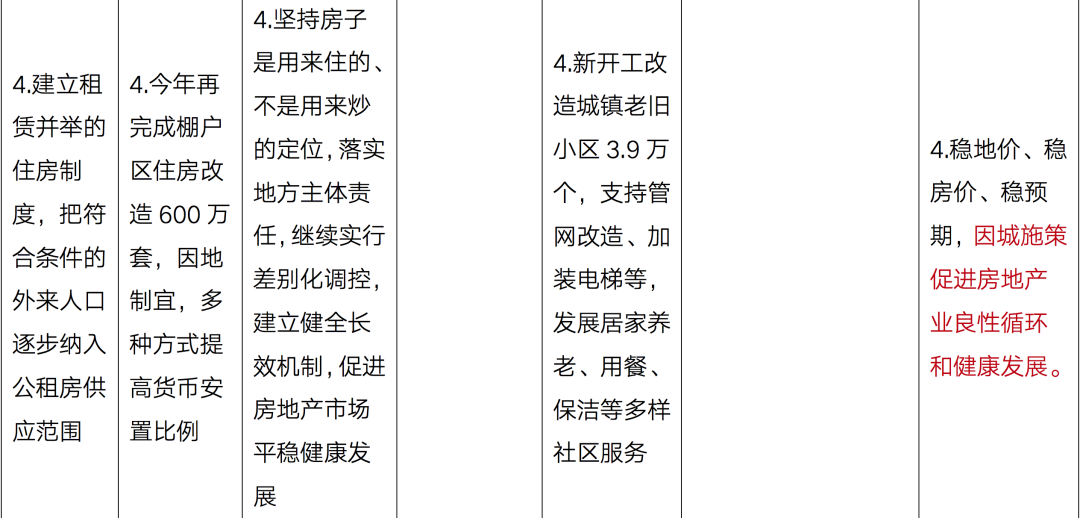

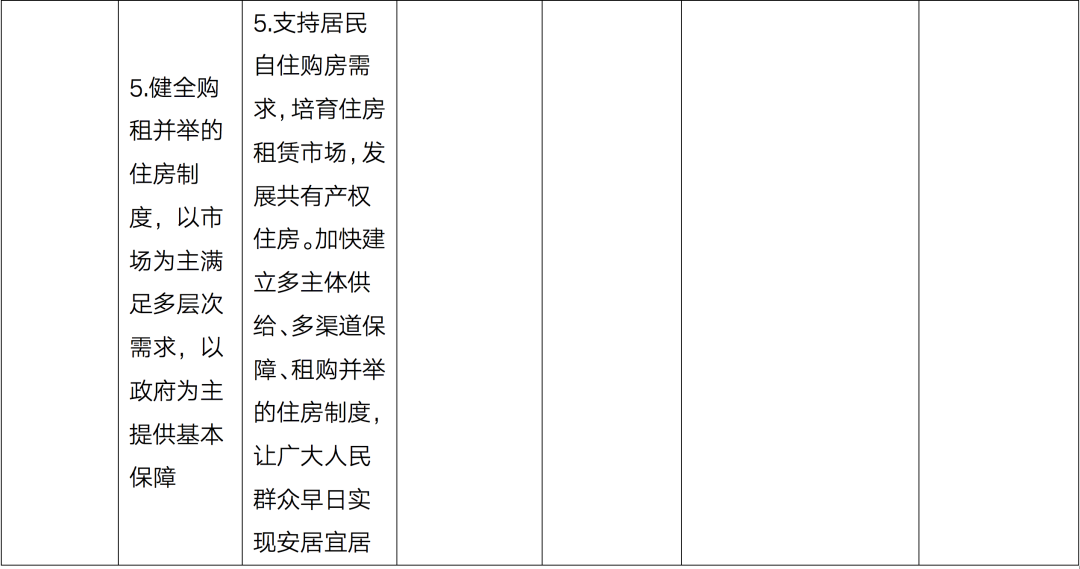

今年政府工作報告中有關房地產部分內容只有109個字,對比歷年政府工作報告有關房地產方面的表述,我們發現,2022年政府工作報告相較于2021年有所減少。但核心仍在于堅持房子是用來住的、不是用來炒的定位。

政府工作報告提出,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。

主要體現在以下兩個方面:

首先,保障剛需、滿足改善,因城施策落實穩地價、穩房價、穩預期。比如,鄭州、昆明等壓力城市,已于近期相繼放松房地產調控,預計弱二線以及三四線城市或將跟進放松調控,引導房地產交易逐漸恢復正常化。而核心一、二線城市仍需堅持調控目標不動搖、力度不松勁,并嚴堵政策監管漏洞,短期內“四限”調控仍將從緊執行。

其次,滿足購房者合理購房消費,因城施策執行好差別化住房信貸政策,并給予新市民一定力度的信貸政策支持。比如首付比例可以按照最低20%執行,并下調房貸利率,縮短放貸周期等措施。

此外,政府工作報告提到,探索新的發展模式,堅持租購并舉,加快發展長租房市場,推進保障性住房建設。政策支持下,預計2022年保障性租賃住房將迎來爆發式增長。

具體而言,加快構建以公共租賃住房、保障性租賃住房和共有產權住房為主體的住房保障體系,“十四五”期間將著力提升保障房覆蓋率,重點解決新市民、困難群體住房難題。

值得一提的是,兩會政府工作報告并未提及房地產稅。2021年下半年以來,房地產市場持續轉冷,商品房銷售增速轉向負增長,房價整體下行,2022年以來市場下行壓力延續,此時并非落地房地產稅的時間窗口期。預計,房地產稅或將暫時擱淺,部分城市試點工作或將向后延期。值得注意的是,房地產稅乃是房地產長效機制的重要組成部分,隨著房地產市場逐漸恢復穩定,房地產稅相關試點工作也將進入實操階段。

表:2016年-2022年政府工作報告關于房地產內容表述

02 貨幣政策堅持房地產去金融化

宏觀角度來看,政府工作報告中關于2022年政府工作任務表述,著力穩定宏觀經濟大盤。今年赤字率擬按2.8%左右安排、比去年有所下調,有利于增強財政可持續性。新增財力要下沉基層,主要用于落實助企紓困、穩就業保民生政策,促進消費、擴大需求。加大穩健的貨幣政策實施力度。保持宏觀杠桿率基本穩定。

聚焦房地產行業,可以預見市場需求羸弱、庫存高企的弱三四線城市,地方政府仍可以通過購房補貼、稅費減免等財稅刺激措施托底樓市。

貨幣政策總量整體穩健,保持宏觀杠桿率基本穩定,短期內再次降準的可能性不大,堅決不搞大水漫灌式強刺激。但要結構性紓困實體經濟,引導信貸資金更多流向重點領域和薄弱環節,著力緩解中小微企業融資難、融資貴的現實困境,尤其要降低企業實際貸款利率,預計年內LPR仍有一定的下降空間。

未來房地產金融政策將精準收放,既要支持居民自住以及改善性購房消費,支持房企合理的融資需求,更要堅決遏制房地產泡沫化金融化問題,嚴防信貸資金通過各種渠道違規流入房地產市場。房地產行業將繼續去杠桿,房企融資的“三道紅線”、房貸管理的“兩道紅線”也將持續發力,真正將房企負債率、居民杠桿率逐步調降至相對合理的水平。

03 改善購房需求仍然堅挺

從今年發展主要預期目標來看,國內生產總值增長5.5%左右;城鎮新增就業1100萬人以上;居民消費價格漲幅3%左右;居民收入增長與經濟增長基本同步,可以期許的是,隨著居民收入穩步增長,有助于提升居民消費預期,推動居民消費持續復蘇,房地產市場也將有所受益。

多渠道促進居民增收,完善收入分配制度,提升消費能力。完善三孩生育政策配套措施,減輕家庭養育負擔。

2021年,我國人口出生率持續下行至7.52‰,人口自然增長率低至0.34‰,人口增速已經滑向負增長的邊緣。現階段完善三孩生育政策配套措施,將3歲以下嬰幼兒照護費用納入個人所得稅專項附加扣除,可以提振適婚適育家庭生育意愿,減輕家庭養育負擔,在一定程度上減緩出生人口持續下行的趨勢。

而在生育政策紅利的加持下,二孩、三孩家庭或將明顯增多,改善性需求或將愈加堅挺,三房、四房及以上大中戶型成交占比也將穩步提升。

04 第二曲線迎來政策紅利

政府工作報告明確,“堅持租購并舉,加快發展長租房市場,推進保障性住房建設”、“加大社區養老、托幼等配套設施建設力度,在規劃、用地、用房等方面給予更多支持”、“促進家政服務業提質擴容”。

這對租賃、社區養老、物業等方面都將帶來政策紅利。

從租賃市場來看,保障性租賃住房將改變租賃市場格局。2022年是“十四五”期間完成保障性租賃住房發展目標的關鍵期,2022年全年建設籌集保障性租賃住房240萬套(間),相比2021年任務量高出1.5倍,占十四五總目標的37%,2022年保障性租賃住房將迎來爆發式增長。貨幣政策也將會加大對住房租賃市場健康發展的支持力度。

從養老市場來看,七普數據顯示,我國60周歲及以上老齡人口數達到2.64億,占總人口比重的18.70%,老齡化程度正在進一步加深,預計2025年高齡人口數量將達到4600萬人,養老產業規模有望突破12萬億,涉房部分達到3萬億,產業空間巨大。按區域養老潛力來看,長三角區域作為養老潛力的風向標,遙遙領先,其次是京津地區、山東、廣東潛力較為突出,而東北和西北較弱。

而聚焦社區養老,物業企業則被視作站在養老服務的“高地”之上,對于如何打開這一市場,多數物企也都在嘗試入局社區養老模式,但整體上仍然處于初期探索階段,未來市場可觀。

05 新型城鎮化穩樓市預期

在提升新型城鎮化質量中,政府工作報告提及有序推進城市更新,穩步推進城市群、都市圈建設。

新型城鎮化建設主要體現兩個方面:其一,推進農村轉移人口就近城鎮化,并將縣城作為承接人口轉移的核心載體。其二,大中城市將進一步放開落戶限制,核心一、二線城市仍將調降人才落戶門檻,弱二線及三四線城市或將實行“零門檻”落戶。

理想預期下,三四線城市城鎮化率將穩步提升,期間有望帶動一定數量的增量購房需求,核心一、二線城市更將吸引高素質人才不斷聚集,房地產市場前景更為可期。

值得一提的是,城市更新將成房地產市場穩定劑,隨著棚改、舊改持續推進,有望帶動一定數量的增量購房需求。以鄭州為例,實施安置房建設工作三年行動,結合房地產市場形勢,堅持以貨幣化安置為主。并對未開工建設的安置房,鼓勵拆遷群眾選擇貨幣化安置。預計部分壓力城市或將效仿鄭州,更有必要及動力推進棚改、舊改建設力度,以便刺激居民購房消費,減緩市場下行壓力。

從區域發展來看,長三角、粵港澳將繼續引領中國經濟新一輪高質量發展,并在科創產業、基礎設施、公共服務等方面形成區域協調發展新格局。受此影響,長三角、粵港澳也將引領房地產行業新一輪格局發展,城市市場紅利更為可期。

目前來看,我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力,外部環境更趨復雜嚴峻和不確定,困難和風險挑戰仍然存在。從2022年政府工作報告中也可以看出一二,其中“穩”字貫穿全篇,全文共提到了76次。聚焦房地產方面則強調“三穩”,即穩地價、穩房價、穩預期,2022年房地產市場“穩”仍是第一發展要義。

在此背景下,未來房地產行業還將繼續落實去杠桿,倒逼企業降負債、居民降杠桿。“十四五”期間,房地產業仍將是壓艙石和支柱產業,房地產行業的基本面預示著行業仍然大有可為,比如改善性需求一直存在,租賃市場迎來政策支持等。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!