克而瑞地產研究

克而瑞地產研究 作者:朱一鳴 汪慧

來源:克而瑞地產研究(ID:cricyjzx)

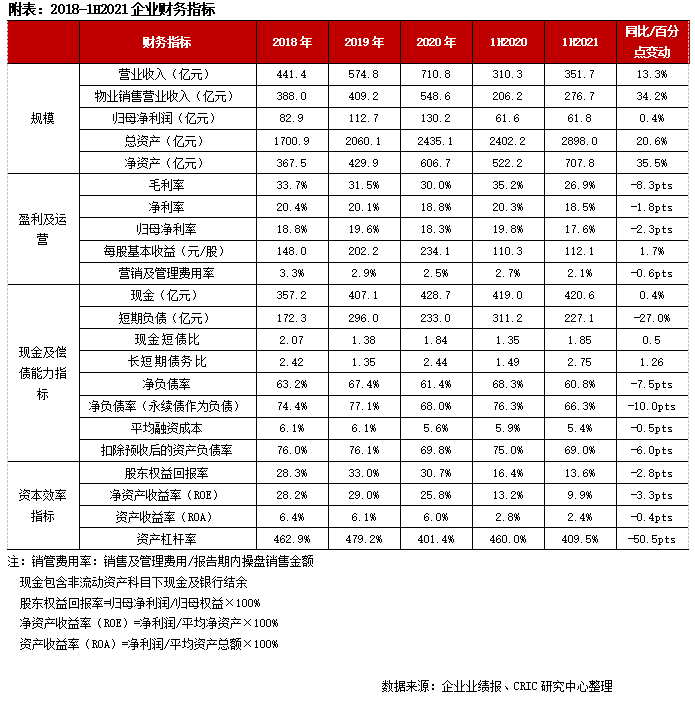

上半年新增融資成本為4.6%,報告期末加權平均借貸成本為5.4%,較2020年末進一步降低,保持在行業低位區。

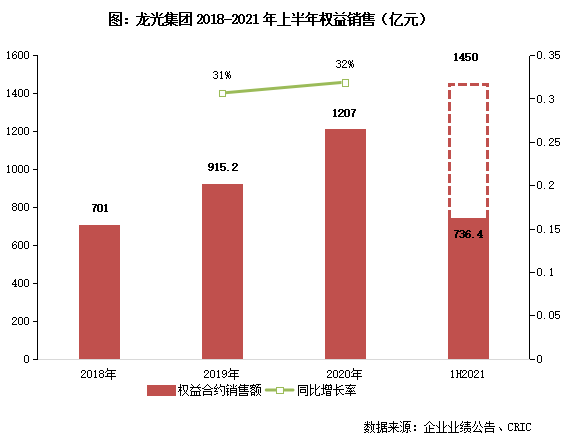

【繼續保持穩健增勢,長三角業績同比增長214.6%】2021年上半年,龍光累計實現權益銷售額736.4億元、權益銷售面積390.5萬平方米,分別同比增長58.9%、28.3%,業績目標完成率達到50.8%。其中大灣區作為業績的主要來源,貢獻率超過6成,是企業業績增長最大的助力器。值得注意的是,長三角區域權益銷售額達到54.23億元,同比增長214.6%,業績貢獻率提升至7.4%,在企業戰略地位越來越突出。

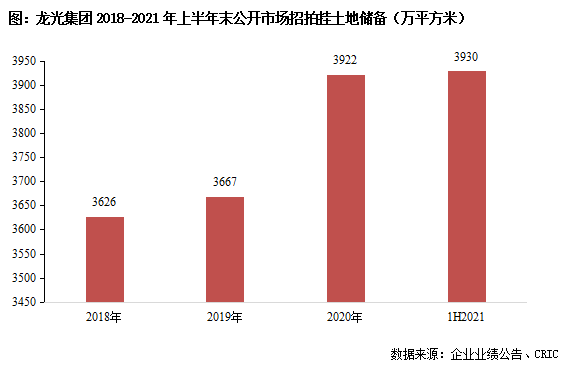

【招拍掛與城市更新并行,總土儲筑面達8555.7萬平方米】今年上半年,龍光透過公開市場招拍掛的方式獲取27個項目,新增權益建筑363.3萬平方米,權益地價達292億元,投銷比(上半年權益地價/權益銷售額)為39.65%。此外,龍光還持續發力城市更新,增厚企業的儲備資產。截至報告期末,公開市場招拍掛項目與城市更新項目總土儲建筑面積達到8555.7萬平方米,形成企業重要競爭力。

【利潤率保持行業競爭力,同時也面臨下行壓力】報告期內實現營收351.7億元,同比增長約13.3%。毛利潤較2020年同期有所減少,為94.7億元。隨著行業利潤率整體下滑,公司毛利率為26.9%,較2020年降低3個百分點。凈利潤、核心凈利潤維持增長,分別為65.0億元、58.6億元,凈利率為18.5%,核心凈利率為16.7%。整體來說,龍光利潤率仍保持在行業較高水平,未來保證、提升自身的盈利能力,需進一步加強土地成本控制、提高管理效能。

【融資成本低至5.4%,資本結構穩健維持綠檔地位】龍光融資渠道多元化,包括境外優先票據、公司債、ABS等,融資成本也得到有效控制,截至報告期末加權平均借貸成本為5.4%,較2020年末進一步降低。資本結構也保持穩健,現金短債比為1.85,凈負債率較2020年末進一步優化,低至60.8%,剔除預收款后的資產負債率為69.0%,均符合“三條紅線”要求,為未來長期持續發展提供了安全保障。

【拓展產業鏈服務,踐行EGS追求高質量可持續發展】發展戰略上,龍光堅持四輪驅動,輕重并舉,在住宅開發、城市更新、資產運營地基礎上拓展了產業鏈服務,包括設計業務、建筑業務、園林業務、裝飾業務。同時積極推動ESG戰略,履行企業公民責任,追求高質量可持續發展,在綠色環保、產品服務、社會責任、公司治理等方面表現積極,目前已被納入恒生ESG50指數成分股。

01 銷售

繼續保持穩健增勢

長三角業績同比增長214.6%

2021年上半年,龍光連續6個月業績均破百億,累計實現權益銷售額736.4億元、權益銷售面積390.5萬平方米,分別同比增長58.9%、28.3%。按全年1450億元銷售目標算,上半年目標完成率達到50.8%。從供貨安排來看,下半年可售貨值有1560億元,新開盤項目有33個,繼續保持銷售節奏,大概率會達成年度目標。

龍光能夠保持平穩增勢,一方面是深耕區域市場持續發力,大灣區作為業績的主要來源,上半年總計貢獻權益銷售額473.63億元,占比超過總業績的6成,是企業業績增長最大的助力器。此外,以南寧為核心布局的西南區域業績貢獻維持基本穩定,銷售額達90.45億元,占比12.3%。另一方面,外拓區域的銷售為業績增長添磚加瓦,長三角區域權益銷售額達54.23億元,同比增長214.6%,業績貢獻率提升至7.4%。總的來說,龍光深耕區域市場廣闊,外拓城市選擇得當,項目去化具備需求支撐,為規模增長創造了良好條件。

02 投資

招拍掛與城市更新并行

總土儲建面達8555.7萬平方米

新增權益建面363.3萬平方米,積極關注集中供地機會。今年上半年,龍光透過公開市場招拍掛的方式獲取27個項目,新增權益建筑363.3萬平方米,權益地價達292億元,投銷比(上半年權益地價/權益銷售額)為39.65%,低于40%指引線,并首進長沙、溫州,繼續完善異地拓展,長三角地區已經成為重點戰略布局區域。

值得注意的是,龍光積極關注集中供地機會,上半年在深圳、成都、長沙等熱點城市集中供地中均有所獲。尤其在深圳首輪集中供地中,作為區域深耕房企,龍光總斥資近80億元拿下兩塊地,有效補充了在深圳的土儲。截至2021年上半年末,龍光公開市場招拍掛土儲達3930萬平方米,貨值約5320億元。

持續發力城市更新,增厚企業的儲備資產。除了公開市場招拍掛,城市更新也是龍光獲取項目的重要方式。龍光在城市更新方面具備先行經驗和資源優勢,過去3年成功孵化貨值超過900億元,今年上半年持續發力,新增項目20余個。截至報告期末,孵化中城市更新資源有4626萬平方米,分布在11個城市,其中93%位于大灣區核心城市,這也是企業深耕優勢的體現。

在土地市場競爭、政策監管從嚴的行業環境下,越來越考驗企業的土地儲備和拿地方式。龍光公開市場招拍掛和城市更新并行,對企業擴充儲備資產和控制拿地成本方面都將起到重要作用。總計來看,龍光兩部分土儲建筑面積已達到8555.7萬平方米,形成企業重要競爭力。

利潤率保持行業競爭力

龍光收入利潤表現相對平穩,報告期內累計實現營收351.7億元,同比增長約13.3%。毛利潤較2020年同期有所減少,為94.7億元,毛利率為26.9%。凈利潤由于所得稅支出顯著減少,同比增加3.4%至65.0億元,凈利率為18.5%。另外,核心凈利潤為58.6億元,核心凈利率為16.7%,稍低于2020年同期17.6%。

在行業利潤率普遍下滑背景下,上半年公司毛利率27%,較2020年微降3個百分點,明顯低于行業平均降幅。盈利能力保持穩定,競爭優勢持續穩固。未來,龍光保證、提升自身的盈利能力,需進一步加強土地成本控制、提高管理效能。

融資成本低至5.4%

資本結構穩健保持綠檔地位

龍光的高成長性和企業價值一直以來備受資本市場關注,不僅獲得花旗、瑞銀、中金、美銀證券、星展銀行、海通國際證券、建銀國際等多家國內外大行一致推薦,國際信用評級也再獲調升,惠譽確認評級為BB,展望調升為正面。借助資本市場,龍光打通了多元融資渠道,包括境外優先票據、公司債、ABS等,融資成本也得到有效控制,上半年新增融資成本為4.6%,報告期末加權平均借貸成本為5.4%,較2020年末進一步降低,保持在行業低位區。

債務方面,截至2021年上半年末,龍光總有息負債850.5億元,其中一年內到期的短期債務227.1億元,占比26.7%;總持有現金流420.6億元(包括非流動資產科目下現金及銀行結余),現金短債比為1.85,流動性安全有所保障;另外,龍光近年來一直堅持降杠桿、穩杠桿,凈負債率較2020年末進一步優化,低至60.8%,剔除預收款后的資產負債率為69.0%,均符合“三條紅線”要求,為未來長期持續發展提供了安全保障。

拓展產業鏈服務

踐行EGS追求高質量可持續發展

發展戰略上,龍光堅持四輪驅動,輕重并舉,在住宅開發、城市更新、資產運營地基礎上拓展了產業鏈服務,包括設計業務、建筑業務、園林業務、裝飾業務。在這些業務上,龍光都具備了10年及以上豐富經驗和經營沉淀,組織架構和人才隊伍完備,業務發展成熟,盈利模式清晰。

例如,設計業務發展已有16年,擁有甲級設計院資質。建筑業務有25年發展歷程。此外,園林業務、裝飾業務也有十年經營年限。

此外,龍光持續踐行“城市綜合服務商”定位,與客戶、合作伙伴、投資者及其他利益相關者攜手推動ESG戰略,履行企業公民責任,追求高質量可持續發展。在綠色環保方面,累計已有173個項目按綠色建筑標準設計,預計年節電551萬kwh,年節水27萬立方米。并且企業于2021年7約首次成功發行3億美元5年期綠色優先票據。此外,龍光在產品服務、社會責任、公司治理等方面表現積極,目前已被納入恒生ESG50指數成分股。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!