大隊長金融

大隊長金融 作者:劉昴星

來源:大隊長金融(ID:captain_financial)

01

企業之間的股權轉讓,原來稅收成本是不怎么高的。因為股息紅利原本就是免稅的。股權轉讓以前,只要先進行一次分配,然后以實收資本為對價做轉讓,也就沒什么稅收成本了。

02

但在類REITs或公募REITs的重組過程中,你轉的股權下面對應的是地產,地產是肯定有增值的,增值部分的分紅也是分不掉的。除非你通過會計制度調整,在會計上創造利潤。

03

所以無論是類REITs還是公募REITs,企業所得稅都是重組過程中稅務籌劃的重點。在不進行稅收籌劃的情況下,按照《企業所得稅法》和《房地產開發經營業務企業所得稅處理辦法》計算繳納。企業所得稅的適用稅率為25%,這是一個在某些交易中足以成為“deal breaker”的稅收成本。

04

企業所得稅的籌劃,主要路徑是想辦法適用特殊性稅務處理。適用的條件和要求,主要看三個法規:(1)《財政部、國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號,以下簡稱“59號文”);(2)《財政部、國家稅務總局關于促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109號,以下簡稱“109號文”);(3)《財政部、國家稅務總局關于非貨幣性資產投資企業所得稅政策問題的通知》(財稅[2014]116號文,以下簡稱“116號文”)。

05

這三個文是層層遞進的關系:59號文提出了能夠適用特殊性稅務處理的重組的基本要求;109號文是對59號文條款的修訂,讓59號文的部分條件變得更寬松了;116號文在前面兩個文的基礎上,提出了非貨幣性資產對外投資的分期遞延納稅政策。滿足116號文的條件,即使沒有達到59號文的特殊要求,企業也可以取得五年內均勻分期遞延的優惠。

06

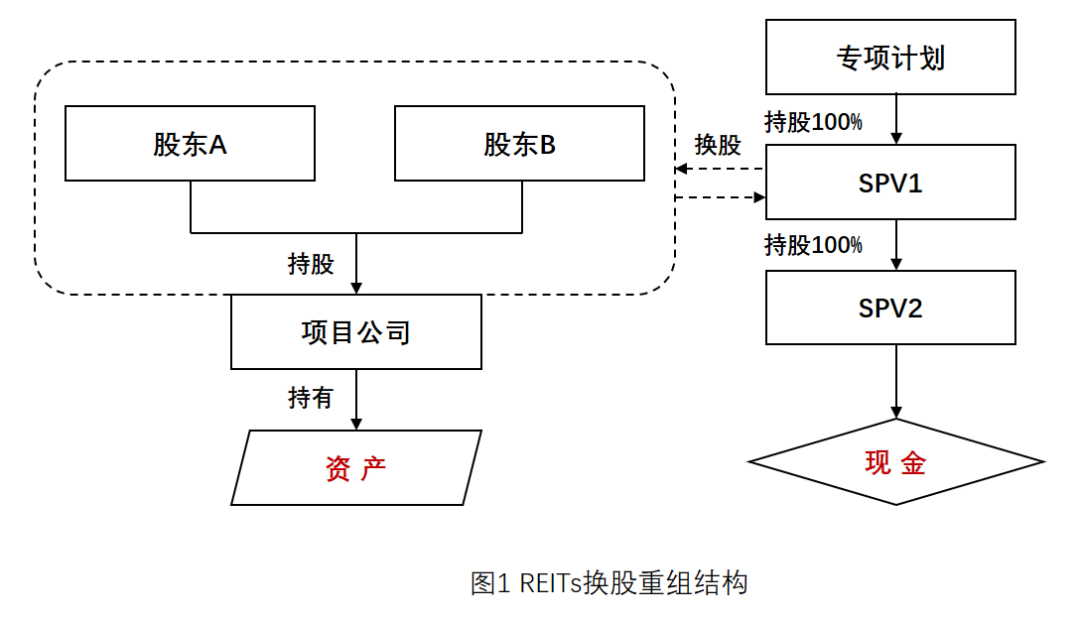

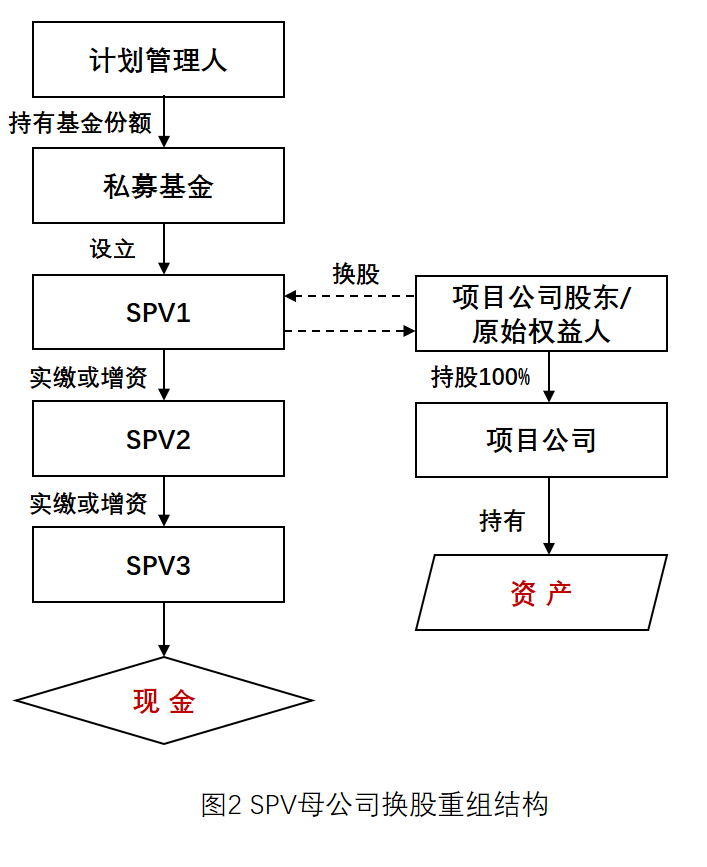

綜合59號文和109號文,適用特殊性稅務處理的重組,需要同時滿足這些條件:

(二)被收購、合并或分立部分的資產或股權比例符合規定的比例,即股權收購,收購企業購買的股權不低于被收購企業全部股權的50%。資產收購,受讓企業收購的資產不低于轉讓企業全部資產的50%。

(三)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動。

(四)重組交易對價中涉及股權支付金額符合規定比例,即收購企業在該股權收購發生時的股權支付金額不低于其交易支付總額的85%。

07

這些條件如能全部滿足,那么可以適用的特殊性稅務處理是:

(一)企業債務重組確認的應納稅所得額占該企業當年應納稅所得額50%以上(59號文的規定),或企業以非貨幣性資產對外投資確認的(116號文的規定),可以在不超過5個納稅年度的期間內,分期均勻計入各年度的應納稅所得額。[1]

企業發生債權轉股權業務,對債務清償和股權投資兩項業務暫不確認有關債務清償所得或損失,股權投資的計稅基礎以原債權的計稅基礎確定。企業的其他相關所得稅事項保持不變;

(二)股權收購,收購企業購買的股權不低于被收購企業全部股權的75%,且收購企業在該股權收購發生時的股權支付金額不低于其交易支付總額的85%,可以選擇按以下規定處理:

2.收購企業取得被收購企業股權的計稅基礎,以被收購股權的原有計稅基礎確定。

3.收購企業、被收購企業的原有各項資產和負債的計稅基礎和其他相關所得稅事項保持不變。

(三)資產收購,受讓企業收購的資產不低于轉讓企業全部資產的75%,且受讓企業在該資產收購發生時的股權支付金額不低于其交易支付總額的85%,可以選擇按以下規定處理:

1.轉讓企業取得受讓企業股權的計稅基礎,以被轉讓資產的原有計稅基礎確定。

08

首先要注意,能夠適用特殊性稅務處理的是哪一部分?——“股權支付的部分”。換句話說,只有采用換股的方式進行重組,才能夠適用相關的稅收優惠。所以如果不采取其他的辦法,那么換股將是REITs重組中籌劃企業所得稅的唯一方案。

09

上面洋洋灑灑一大堆,實際上達到的效果就是倆:(1)交易時不用繳稅了,遞延到下次轉讓的時候再繳。(所謂計稅基礎不變,用白話不那么準確的理解就是稅法在這個時點不對這個交易行為進行公允價值意義上的針對性評價,等到了下一次處置的時候再進行針對性評價)。(2)如果是非貨幣資產出資,那么也可以選擇不需要一次性繳,而是分攤到五年內均勻繳稅。(稅法進行了公允價值意義的評價,但進行的是特殊的帶有優惠政策的評價。)

10

說了上面這些,問題的焦點就來了:上面說的特殊性稅務處理的條件,實踐當中怎么樣才才算符合?讓我們逐一分析上面第6條所述的相關條件(以下簡稱“適用條件”)在實踐中怎么認定。

11

先來看適用條件的第(一)條,即關于“合理商業目的”。在2015年以前,這一條基本上是虛的——只要你沒啥相反證據表明你就是來避稅的,那么基本上都能解釋過去。直到2015年《國家稅務總局關于企業重組業務企業所得稅征收管理若干問題的公告》(國家稅務總局公告2015年第48號,以下簡稱“48號公告”)的頒布。

12

48號公告明確指出:“企業重組業務適用特殊性稅務處理的,申報時,應從以下方面逐條說明企業重組具有合理的商業目的:(一)重組交易的方式; (二)重組交易的實質結果; (三)重組各方涉及的稅務狀況變化; (四)重組各方涉及的財務狀況變化; (五)非居民企業參與重組活動的情況。”

13

要特別注意48號公告中的“實質結果”,也就是說,你把包括交易方式、財務狀況、稅務狀況統統告訴稅務局以后,稅務局要判斷的是你這個交易“實質重于形式”所達到的真正的結果,然后來判斷這個結果,是不是能夠從“合理商業目的”的角度解釋地過去。

14

在此情況下,原來有過成功案例的簡單的殼公司帶現金換股結構,就有可能被認定為其實質結果就是通過現金并購的方式實現股權收購的目的。在此基礎上,至少要考慮:(1)是否多設一層SPV,使得被換股主體是持有現金主體的母公司,以一定程度隔斷與所持有現金的直接法律聯系;(2)盡量不使用沒有任何實質性經營活動也沒有任何人員/資產的純新設殼公司進行換股操作。

15

再來看看適用條件的第(二)條,主要是關于收購的股權比例的問題。結合109號文的規定,主要是收購企業購買的股權不低于被收購企業全部股權的50%。這個事兒一般在REITs沒問題,因為要收基本上都是收100%了。唯一可能存在的問題是,加入被換股的那一方原來是發起人多個公司分別持股,而某一公司持有的股份有可能低于50%,那么就需要從“實質結果”(這不,又用上了)的角度向稅務局解釋——你得整體看待我通過同一SPV換到多個公司所持有的同一項目公司100%股權是一個整體行為。

16

適用條件第(三)條主要講的是重組資產不改變實質性經營活動,這么啥。干REITs項目公司也不會去改變實質性經營活動,SPV就更不會了,也沒必要。

17

適用條件第(四)條,主要談的是換股時作為對價的股權支付比例要求——即收購企業在該股權收購發生時的股權支付金額不低于其交易支付總額的85%。這個好說,一般都是100%換100%。當然,這里面還有個權益延續性的問題,因為實際上換股以后從實際控制的角度出發其實原持有人的權益延續性已經消失了,但這個并不違反59號文和109號文等相關文件的文義解釋,故暫且放下不表。

18

適用條件第(五)條,則主要是12個月的鎖定期問題了。即取得股權支付的原主要股東,在重組后連續12個月內,是不能轉讓所取得的股權的。

19

鎖定期這個事兒在類REITs里面問題倒不大,因為大不了我就拖著中間的一層不去做吸收合并了,然后債直接由最上面往最下面放(所以你但凡看到傳統結構類REITs里多了一層SPV的甚至兩層的,那肯定是換股做的)。

20

但如果是公募REITs,目前的監管精神是不希望中間有夾層SPV的——原因很簡單,一層SPV就是一層公司治理,你中間加一層,專項計劃對于項目公司的直接控制就得多穿透一層,而控制權的穿透度又是公募REITs市場發展初期大家都非常重視的一個問題。在此情況下,就得從如何認定誰才是“取得股權支付的原主要股東”。在59號文和109號文都沒有定義清楚的情況下,簡單的方法固然是看50%這兩個比例——誰被買了50%以上,誰就是被收購方咯。但問題是在REITs交易里雙方其實都是100%換100%的。那你總不能說,現在我宣布雙方都是被收購方,都有鎖定期吧?所以,個人理解,這里是有空間朝著有利于重組商業目的的方向去解釋的空間的,當然,也得和稅務局充分溝通。

21

這個筆記寫到這里,本來也就寫得七七八八了。但一開始我們就說過,考慮到股息紅利的免稅的,這股權轉讓本來在能先分紅的情況下稅務成本是不高的呀,難道就沒有別的辦法了嗎?本來我可以回答你無可奉告,可是看到大家這樣熱情啊。

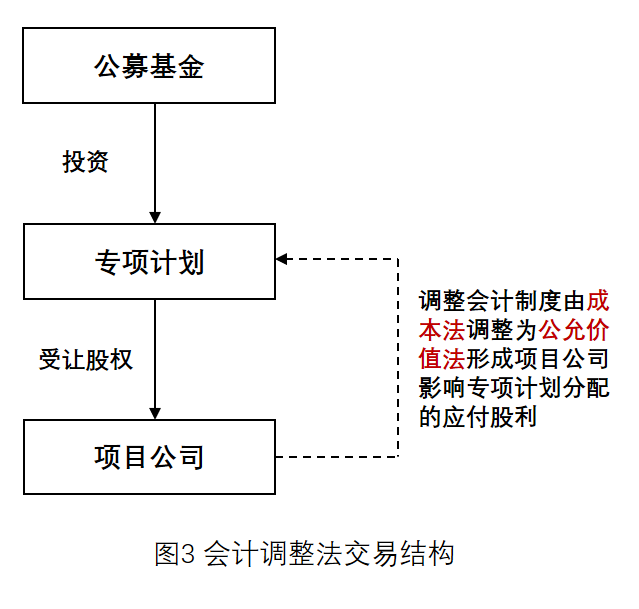

22我們知道,通過會計政策的調整,是可以創造利潤的。比如說,一開始以成本法計入的項目,在重組時調整為公允價值法,即可以形成項目公司的應付股利。當然嚴格來說,這個利潤會計準則項下不一定能順利分紅。但別忘了,REITs項目的重組還有一個重要的目標就是構造股債結構——不分紅是不是可以確認成債務啊?豈不兩全其美。

23 關于股債結構【證券化較真 | 燒腦的類REITs股債結構,萬變不離其宗】與各類公募REITs重組最新玩法【證券化較真 | 公募REITs的重組新招,一張圖總結好】。

[1] 這里在引用過程中整合了59號文和116號文的規定。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大隊長金融”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!