丁祖昱評樓市

丁祖昱評樓市 作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

三季度以來,央行和銀保監局多次表態,央行行長易綱強調“盡可能長時間實施正常貨幣政策”;央行三季度貨幣政策報告重提“把好貨幣供應總閘門”、“堅決不搞大水漫灌”;銀保監會主席郭樹清更是直言“房地產泡沫是威脅金融安全的最大‘灰犀牛’”,劍指房地產金融風險。

房地產行業是對資金高度依賴的行業,因此房地產業與金融業深度關聯,未來十年,融資將成為房企的核心能力,然而在房價漲幅有限、行業利潤有限的情況下,融資成本成為首要考慮的指標,成為考驗房企融資能力的分水嶺。房企整體的融資環境并不樂觀,11月典型房企融資總額同環比雙降,其中,境外融資總額同比降幅較大,長期來看收緊的態勢將持續保持。

市場層面看,2020年,從一線城市豪宅市場疫后率先轉暖,再到二線城市萬人搖、投機熱,包括熱點城市出現階段性火熱行情,本質上是資金寬松推動的流動性火爆,因此多地收緊信貸政策,提高首付與加強預售資金監管將是大勢所趨。

房地產貸款增速保持回落

此前,郭樹清在發文中指出一個重要的數據,我國房地產相關貸款占銀行業貸款的39%,還有大量債券、股本、信托等資金進入房地產行業。并認為房地產是現階段我國金融風險方面最大的“灰犀牛”。

三季度以來,監管層面加大了資金進入房地產領域的管控,2020年9月,銀保監會啟動了對城市房地產貸款的專項檢查,并整治其中的金融亂象。

央行發布的《2020年第三季度中國貨幣政策執行報告》數據顯示,在房地產貸款方面,9月末,全國主要金融機構(含外資)房地產貸款余額48.8萬億元,同比增長12.8%,增速較6月末回落0.3個百分點。房地產貸款占各項貸款余額的28.8%。其中,個人住房貸款余33.7 萬億元,同比增長15.6%,增速較6月末回落0.1個百分點;住房開發貸款余額9.3萬億元,同比增長11.4%,增速較6月末下降0.6個百分點。

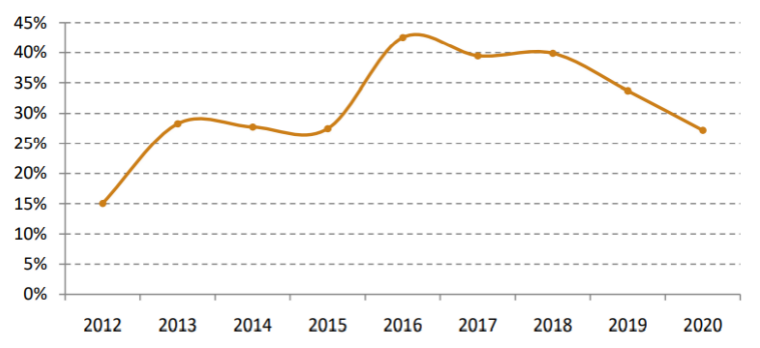

易居研究院數據顯示,今年前三季度,全國房貸占比為27.2%。從歷史數據來看,2016 年前三季度該指標創新高,達到42.5%的水平。隨后受房地產和金融市場的調控,該指標總體趨于下行態勢,2017-2019年前三季度該指標分別為 39.5%、39.9%和 33.7%,2020年前三季度繼續回落。

值得注意的是,今年前三季度全國房地產貸款占比近五年來首次回落到30%以下,這意味著貸款集中度下降,有助于更好地防范商業銀行的房貸風險。

圖:歷年前三季度全國房貸占比

數據來源:央行、易居研究院

典型房企融資總額同環比下降

自2016年“房住不炒”提出以來,房地產調控政策逐步趨嚴,今年8月更是出臺史上最嚴的三條紅線,融資環境進一步收緊,高增長一去不復返。

房地產金融審慎管理制度是房地產長效機制的重要內容,三條紅線之后最直接的影響是,投資機構對房企的風險評估,從而影響到企業融資節奏、募資規模和定價水平。

克而瑞證券數據顯示,2020年前11月,房企人民幣債累計發行10573億元,同比增加19.7%、美元債累計發行4268.2億元,同比減少23.6%。

圖:11月人民幣與美元債發行微升

注:數據截至2020年10月27日,過往月份選用當月平均匯率,2020年10月換算時選用11月30日匯率;選用彭博BICS房地產行業下債券進行計算;不考慮回售、贖回及永續債到期。

數據來源:Bloomberg 克而瑞證券研究院

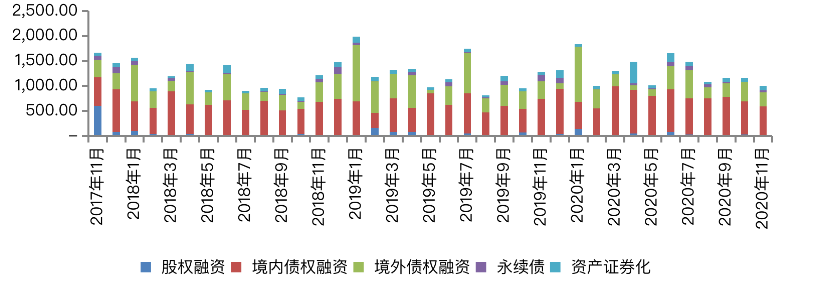

值得注意的是,11月95家典型房企的融資總額同環比雙降。克而瑞研究中心數據顯示,95家典型房企的融資總額為1005.89億元,環比下降10.2%,同比下降19.1%。其中,境內債權融資582.91億元,環比下降12.0%,同比下降19.1%;境外債權融資284.00億元,環比下降28.7%,同比下降21.1%。

整體來看,2020年前十一月重點房企累計發債7361.33億元,同比下降1.3%。融資環境收緊,房企融資受到嚴控,特別是在房地產信托方面監管持續嚴查,再加上債券市場波動較大,華發、世茂等取消了債券的發行。

圖:2017年11月-2020年11月95家監測企業融資額統計圖

注:外幣融資統一按當月月末匯率換算為人民幣,監測數據不含開發貸、一般銀行貸款

數據來源:CRIC中國房地產決策咨詢系統

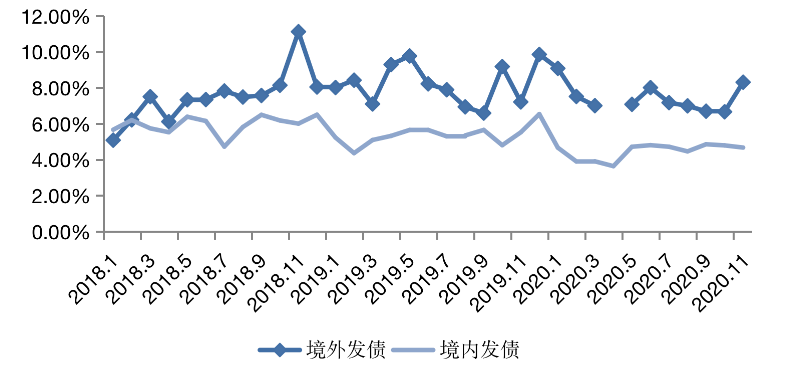

從融資成本來看,11月單月融資成本6.65%,持續上漲,環比上升0.87個百分點,同比上升0.05個百分點。值得注意的是,11月規模房企加大發行規模,整體拉低境內融資成本環比下降0.12個百分點,而境內融資環境收緊,中小型房企積極進行境外發債,當月境外融資成本被推高至8.32%,環比上升1.65個百分點。

圖:2018-2020年11月各月房企發債成本

數據來源:企業公告、CRIC整理

整體上,房地產金融政策“易緊難松”,房地產行業是現階段去杠桿的重要領域,中央將控金融、防風險,確保房地產行業不會發生系統性金融風險,預計未來貨幣政策將長期保持松緊適度,避免大水漫灌,結構性寬松的同時整體融資環境將長期保持持續收緊。

從房貸占比走勢來看,今年前三季度全國房地產貸款占比近五年來首次回落到30%以下,這是一個很重要的信號,這意味房地產各項貸款集中度下降,對于防范房地產金融風險有很重要的意義。

自2016年“房住不炒”提出以來,房地產整體規模、房價上漲水平、投資開發增速等均有所下降或平穩增長,再加上今年三季度以來“三條紅線”等多舉措防范化解房地產金融風險,行業逐漸趨穩向好發展,中國房地產市場也會越來越平穩健康發展,穩定仍然是下一階段房地產政策的重中之重。

從行業政策走向來看,“房住不炒”的主基調仍然不會改變。為防范房地產領域的金融風險,近期各地對房企預售資金的監管提出更高更嚴的要求。2020年以來,成都、江西、福建、昆明、銀川等十余個省市都已出臺加強商品房預售資金監管相關政策。進一步加強預售資金監管,防止預售資金挪用、確保項目建設進度,既關乎房地產市場平穩運行,更關乎民生,因此加強預售資金監管是預防金融性風險重要的一步。

未來,融資環境低位運行或將成為常態,尤其窗口期過后,房企融資難度顯著加大,企業提升自身造血能力是關鍵。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!