觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

用事實說話,用客觀、深入的態度記錄和報道。

“每個城市所承擔的功能、賦予的角色,有高潮,有低落,也有轉折。如果是轉型發展過程中,蹲下來為了更好地躍起。”

—— 郁亮 萬科集團董事會主席

上周,北京首輪集中供地收金千億,30幅地塊當中有10幅地塊競價競配雙觸頂,轉入競高標準商品住宅建設方案階段,并將于5月24日和25日進行建設方案投報,確定競得人。

在北京“高熱”的地市中,北京萬科卻未見一子落地。

除卻北京,萬科北方區域在近期的集中供地中均進賬不多,僅4月中旬在長春以10.95億元競得一地,以及上周末在天津以19.3億元摘得響螺灣一宗宅地。若拉長時間來看,北萬2020年已經一整年無新增項目。

有市場人士就告訴觀點地產新媒體,北萬及其掌門人劉肖雖仍持著不對規模執著追求的“新理解”,但與此同時,利潤提升與優質土地的獲取這兩個目標目前確實沒看到成果。而只有“轉型”依舊。

據觀點地產新媒體過往報道,劉肖2015年調任萬科北京區域擔任首席執行官后,萬科北方區域在業務上做了無數新的探索,從養老地產到長租公寓,從萬鏈家裝到存量改造,從產業小鎮再到文創園……

而事實上,北萬如今在土地上的“寂寞”,和其轉型關注存量改造等“慢變量”有很大關系,在2020年10月萬科北方區域媒體見面會上,郁亮還為北萬解釋關注存量改造的原因:“我一直在反復提醒大家,要關注影響我們國家的一些慢變量,而不是短期變量。宏觀調控最明顯的是短期變量……所以關注慢變量更關鍵。”

劉肖上任北萬一把手時表態:“如果北京萬科的轉型不能成功,那么我在萬科留下來就沒有價值。”

不知道如今北萬在劉肖看來是否已經轉型成功,但在外界看來卻已不復當年的輝煌。

不過郁亮曾說:“如果是轉型發展過程中,蹲下來為了更好地躍起。”現在,蹲了幾年的北京萬科似乎還沒準備好如何躍起。

土地“告急”

那時,毛大慶治下的北萬在2014年達到了204.8億元(不含京外項目)的業績高點,只是伴隨著的是利潤率低、冗員和存貨不足等問題。

毛大慶2015年3月在辭職信中坦言:“土地儲備,前面幾年,實際上我們做了大量的努力做土地的儲備,但是事實上從2014年的春天到現在,我們的土地儲備還是比較弱的。但不投資怎么發展?”

據彼時萬科年報顯示,截至2014年末,萬科北京的項目土地存貨儲備為158.9萬平方米。當時有分析估算,這些土地儲備對應存貨約300億元,但其結構復雜,住宅中合作項目、小體量樓盤居多。

而除了土儲緊缺之外,毛大慶辭職信還提到,于萬科有六個遺憾,其中“北京公司的經營效率提升一直是個困擾,冗員問題沒有徹底解決,大家的創富的實現度還遠遠不能令人滿意。此為遺憾二;北京公司的成本問題始終處于集團高位,影響著員工的收益、項目的投資拓展。此為遺憾三”。

起點很高,問題也很多,轉型已是迫在眉睫。

更何況2015年曾有消息指,郁亮給北京和上海公司都下達了任務指標,在最短3年、最長5年的期限內,看誰能夠先探索出創新模式,把業績做到500億,先完成500億指標的即可以進入萬科第三代領導班底的核心位置。

所以劉肖自到北京區域后,每每出現多是為了宣傳他的創新理念,即使不夠接地氣,即使有些慢慢泯然眾矣。

針對前任留下來的遺憾,劉肖2015年初接過北京萬科總經理一職時,第一把火就燒向了北京萬科的“冗員”。由此,北京萬科完成了從500多人到320人的 “瘦身”。

另外,劉肖對公司架構進行了重整——新設立“北京公司績效提升小組”與“北京公司經營策略實施小組”,兩個小組的業務覆蓋北京公司的日常管理權;還通過投資,設立了一家全資商業管理公司,將北京萬科原有社區商業運營團隊全部轉入該公司。

而面對土儲疲弱,北京萬科開始多元化拿地,包括合作以及向存量要儲備,劉肖的“曼哈頓計劃”也因此面世——這也成為北萬一步步“變慢”的開端。

不過劉肖的新念頭似乎一直很多。在曼哈頓計劃出臺之前,北京萬科2015年4月首先推出了“V-link”,而城市之光成為了萬科首個“V-link”化社區。

在外界和萬科內部看來,城市之光仍然與其前任打造的明星項目“長陽半島”極為相似,無論是從區位還是面積而言,城市之光的V-LINK社區就是長陽模式的升級版。

這對于北萬新區首而言顯然是不夠的,他要有自己的代表作,更何況彼時其與孫嘉還一并被媒體稱為“萬科第三代領導人班底核心的‘頭馬’人選”。

于是,“V-link”之后劉肖迅速提出六大轉型計劃“6+X”,這六大轉型計劃他用字母從A標到F。其中,計劃A即為曼哈頓計劃。這個計劃指北京萬科將像紐約曼哈頓的主流開發商一樣,通過收購存量資產,進行改造、升級,以打造新產品。

對于曼哈頓計劃,劉肖表示,對開發企業來說,從增量到存量是市場較大的機遇,存量資產的改造是房地產一個很大的趨勢。

按照這個思路,北京萬科2015年初便開始探討接觸北京門頭溝區軍莊鎮項目,至2016年10月,其正式牽手中國新城鎮,成立合資公司合作開發北京門頭溝區軍莊鎮孟悟村項目,獲得2.7平方公里以上的土地獨家開發和運營權。

而這項交易的成本尤其低。公告顯示,原本負責軍莊鎮項目開發的加華酒業貿易將退出,雙方同意補償其前期開發成本、園區內地上建筑物及開發權益等將支付總額2.09億元。國開新城與北京萬科各自負擔50%。

據劉肖透露,將在這片區域落地創新產業、文創旅游產業以及養老產業。這也是后來北京國企開始推進的以村企合作形式開發集體用地。

而簽約上述項目前,2016年4月26日的北京萬科春季新品發布會中,“曼哈頓計劃”的首個作品——大都會79號率先亮相。

據當時介紹,大都會79號位于北京亞奧核心區,面向“城市核心最頂級的高凈值人群”,是“北京萬科產品線中城市豪宅的頂級配置。”

2018年7月,北京萬科啟動“6+X”全面多元化轉型戰略之后的首個“存量改造計劃”——“北京萬科時代中心”在朝陽路十里堡開張。

彼時,有報道援引劉肖所說,萬科北方區域在存量資產改造上的投資約為200億元,包含16-17個項目。未來三年,公司內部每年將投入100億元用于存量資產改造。三年后,萬科北方區域能持有400-500億的存量資產改造項目。

轉型陣痛

一切似乎都在按著北京萬科的設想在發展,只是現實如何卻要另當別論。畢竟這種拿地方式,一直就是投入大、產出慢的代名詞,而且這時候,北京萬科已經一年多沒有在公開市場拿地了。

是劉肖不想為萬科補充土地嗎?恐怕并不是想拿就能拿。

其一,是萬科領導層一直將“不拿地王”視為準則;其二,北京的土地門檻越來越高,即使是萬科,也不得不考慮在北京拿地的成本以及未來的盈利空間。

但隨著調控升級,北京土地出讓不斷推出限價房、限競房用地,北萬2015年-2017年還是拿下數宗該類型土地,這對企業的盈利能力有著很大挑戰。

查看北京萬科過往拿地情況發現,2015年拿地3宗,以商務及混建用地為主;2016年2宗,均為全自持住宅項目;2017年較多,達6宗,但全部為限競房項目;2018年僅1宗,2019年2宗。

值得一提的是,“缺地”的北京萬科2016年12月“吃螃蟹”以109億元拿下了北京海淀區的2宗全自持地塊,成為“吃螃蟹”的人。全自持宅地,在中國的房地產史上從未有先例,資金沉淀、盈利如何實現等問題隨之而來。

彼時曾有報道指該項目10年租金最少180萬元,最高216萬元,為了快速回籠資金,需要租客一次性付清10年租金。結果也顯示,這樣的天價租金在市場并不討喜。

消息人士透露,全自持宅地“翡翠書院” 2018年約出租150套左右,2019年出租量降至70套左右,2020年全年整體出租量甚至不超過10套。

有分析指出,入市三年,翡翠書院的出租率低至10%。即使按滿租情況計算,上述月租金價格帶來的NOI(凈運營收益)回報率也不到3%。

北京萬科的現實似乎與設想漸行漸遠。因為除了翡翠書院之外,此前以曼哈頓計劃布下的棋子也不盡如人意。

譬如“曼哈頓計劃”獲取的門頭溝區軍莊鎮孟悟村項目,五年過去未見更多進展消息。

曼哈頓計劃首個亮相作品——大都會79號——因長達4年的舊改工程而錯過了2016年北京樓市上漲的黃金時機,后來嘗試2018-2019年開售,卻因公寓產權分隔等問題至今未得到商業上的回報。

公開土地市場所拿項目表現一般,存量改造項目也問題重重,北京萬科似乎陷入了一種難言的處境。

事實上,劉肖接棒北京萬科時進行的裁減人員,調整拿地方式,無非是為了改變此前“增收不增利”的問題,但數年下來,這些問題似乎像牛皮糖一樣難以擺脫。

但這種結果似乎是早就注定的,畢竟存量改造本就是投資大、產出慢,加之北京萬科還繼續以往合作、股權收購、代建等方式獲取土地資源,這也使其合作項目多、權益占比小,銷售額出現下滑也不意外,而且隨著限價房、限競房入市,利潤率也更加難以提升。

隨著北京萬科在土地和銷售上的“沉寂”,劉肖也久不在公眾面前發聲。

要知道,在剛上任北京萬科的首年,劉肖在兩個業績匯報時點,均高調披露回款率和利潤,即使銷售額不及前一年毛大慶時代的204.8億元。

新官上任時,劉肖表態要提高回款率和利潤,這樣一來,銷售規模會不可避免地有所犧牲。但在萬科的評定規則里,除了銷售額,更重要的是回款與利潤。

郁亮對此顯然也是理解的:“回款率指標實際上對銷售規模數字會有一定抑制作用,這是簡明的道理。我們不斷提高對回款率的要求,也正是基于在一個新的時期對規模數字新的理解。”

據觀點地產新媒體此前查詢,2015年6月30日,劉肖曾向北京萬科全體員工發出公開信,稱北京萬科上半年實現了103億元銷售,在實現銷售增長10%的基礎上,利潤也得到了50%的提升,回款率達到92%。據稱,那是北京萬科歷史最高回款率。

至2015年12月31日,劉肖再發文稱,2015年進入尾聲,北京萬科所有的經營指標都在邁向嶄新的臺階:200億回款,近50%的利潤提升,300bps的利率降低,167億的投資與并購,96%的回款率,很多經營指標,在年初曾經遙不可及。

其后數年,所見數據均指北京萬科(不含京外)銷售額在200億元徘徊,自2019年起,甚至跌回200億元以下,北京銷售排名也由此前的榜首滑至5名上下,到今年首季,排名位置更低。

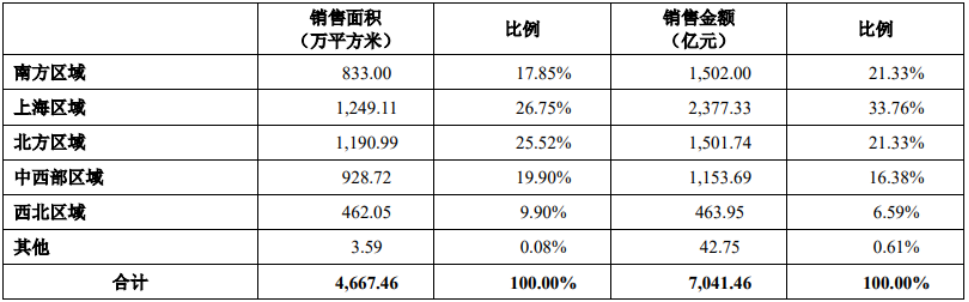

若從萬科整個北方區域著眼,其業績表現同樣充滿挑戰。

萬科2020年分區域的銷售情況

來源:企業公告

僅從銷售數據看,2017-2020年,北方區域銷售金額幾乎是連年上升,分別為1265.57億元、1456.83億元、1422.13億元、1501.74億元,但是與上海區域的1501.27億元、1811.10億元、2045.11億元、2377.33億元對比 ,北方區域的增長速度較為疲弱,所占集團整體銷售比例不升反降,由23.88%、24%降至2019年的22.54%,以及去年的21.33%。

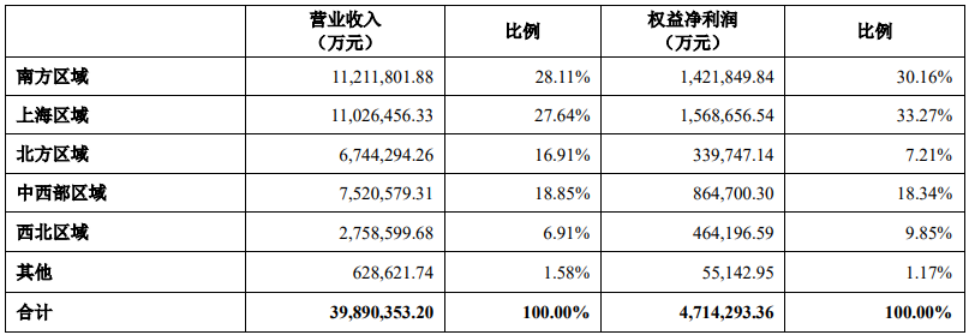

萬科2020年分區域的營業收入和利潤情況

來源:企業公告

結算收入金額也在2020年出現回落,由2019年的723.90億元,跌至674.43億元(比2018年的688.22億元要低)。

權益凈利潤則一直沒有改變“陪跑”的命運,在四大區域中,一直只能跟在上海、南方區域之后,2019年更跌至“墊底”,18.29%的權益凈利潤占比較中西部區域的18.84%更低。2020年跌至7.21%,被其余區域遠遠拋開,就連新增的西北區域占比都到了9.85%,而且其營收還不及北方區域的一半。

沉寂北萬

同樣在土地端,此前就有人發現北萬2020年在土地上顆粒無收,兀自為其擔心“沒有面粉,咋做面包啊”。如今看來,這種擔心并非杞人憂天。

最近幾年,北京除了中海、本地大哥首開等幾家能拿到地之外,其他房企包括萬科大都只是參拍的一員。正如業內人士所言,在北京要搶到地,沒有兩把刷子,是沒有戲的。

沒有地,銷售自然上不去,存量改造項目也都是周期長、周轉慢的存在,更談不上集中轉化,北京萬科的出路在哪里?

按照劉肖2018年的預測,萬科北方區域到今年能持有400-500億的存量資產改造項目,何時實現轉化卻是個問題。

但北京萬科或許并不在意“眼前”的得失,按照郁亮去年底的說法,“土地紅利”“金融紅利”已經消失,現在進入了“管理紅利”時代,管理紅利時代,房地產行業回歸成一個普通行業,靠的是全面競爭的能力。

至于如何競爭,郁亮提出,要關注國家的慢變量、要將團隊打造成“冠軍組織”。

郁亮此番言論也為北京萬科轉型存量資產改造等“慢變量”,添加了很好的注腳。

回看劉肖2015年提出的6+X全面多元化轉型,“6”包含了城市更新(曼哈頓計劃)、商業地產、持有型長租公寓、裝修業務、社區配套服務商業務、以及金融業務。彼時還提到,北京萬科未來三年的五個新引擎,即“TOD、科創園、文創園、產業小鎮、舊改”。

近兩年,劉肖提到最多的是文創園、科創園的設想。

但無論是城市更新,還是長租公寓、科創園,乃至未被劉肖提及的養老地產,北方區域重點布局的這幾個新路徑似乎都有一個共同的特點:前期投入大、發展周期長、資金回流慢,所以北方區域的連續劇何時才會反轉,仍未見分曉。

即任的頭兩年,劉肖仍活躍在鏡頭前,說:“如果北京萬科的轉型不能成功,那么我在萬科留下來就沒有價值。”

那時,萬科集團將城市公司視為轉型探路者,各個地方公司都在進行不見血光的“轉型”比拼,這在萬科內部被稱為“賽馬機制”。

現在,不知北京萬科是否也在找尋突破口。

“每個城市所承擔的功能、賦予的角色,有高潮,有低落,也有轉折。如果是轉型發展過程中,蹲下來為了更好地躍起。”對于北方區域,郁亮2019年底在媒體交流會上說。

土地紅利消失,北京萬科的土地也愈顯“寂寞”,郁亮對其靠慢變量將團隊打造成“冠軍組織”的期望,不知道什么時候可以實現呢?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 原報道|北京萬科“寂寞的土地”