地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

上市房地產企業的市值直線下跌。

從2020年8月20日開盤到2021年7月26日收盤,萬科跌幅22%,融創38%,碧桂園17%,恒大65%(均為前復權口徑)。

投資地產股的朋友們,典型的流年不利。

房地產企業市值很慘,但是房市并不慘。

在參詳了房企2021年上半年的TOP30房企銷售數據和宏觀數據之后,我們認為:

1、購新房熱情不減;

2、TOP10集中度下降;

3、新房價格略漲;

4、殺跌與回歸?

一、貸款收縮、購房熱情不減

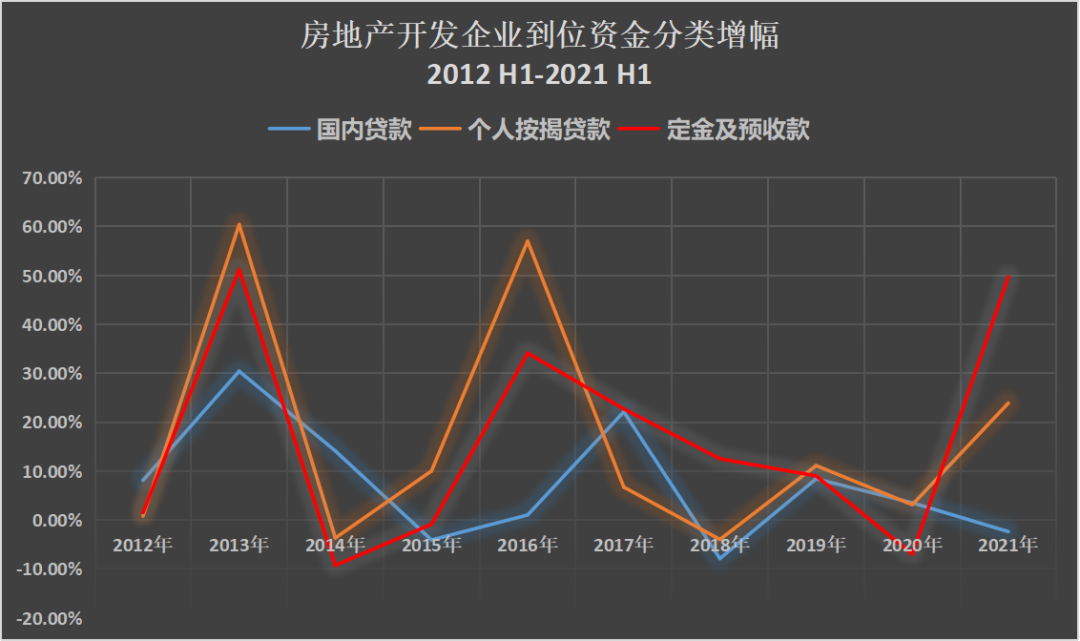

從國家統計局的房地產開發企業到位資金分類來看,資金來源分為五大塊:國內貸款、自籌資金、定金及預收款、個人按揭貸款、外資。

2021年上半年的數據,它們分別的到位資金的比例是:國內貸款13.3%、自籌資金29.3%、定金及預收款38.5%、個人按揭貸款15.9%、外資忽略不計。

重點看國內貸款、定金及預收款、個人按揭貸款三項的增幅,2012年上半年到2021年上半年這十年的情況如下:

定金及預收款有三個明顯的增長高峰:2013年、2016年、2021年(均指當年度上半年,下文如未特別說明,年度均指當年上半年)。

個人按揭貸款也是如此,高峰在2013年、2016年,2021年增幅僅次于這兩年。

上圖直觀地反映:

1、新房購置熱情高,僅次于2013年、2016年。

2、2021年上半年,國內貸款和個人按揭貸款明顯受到抑制。

房企融資端、個人按揭貸款都收到了明顯的抑制調控:去年的針對房企的三道紅線和銀行的十條紅線明顯是起了作用。

饒是如此,也沒能擋住市場的熱情。房產依然是人民群眾最喜聞樂見的資產配置渠道之一,尤其是新房、二手房價格倒掛的現狀下。

這個現象,是調控者的預期和市場的真實之間斗爭的結果。

所以,這些定金和預收款中有多少是來自銀行的經營貸或者其他用途的貸款,才是調控者最關注的。

現在回頭去看圖上2014-2015年的數據,會有一種時空錯位的感覺,那時就說“從高速度向高質量發展”的轉型,如果在2014年-2015年房地產的低谷期能克制住刺激的沖動、順勢動手,難度應該更小。

人們總是喜歡走捷徑,或為名,或為利。

二、頭部集中趨勢下滑

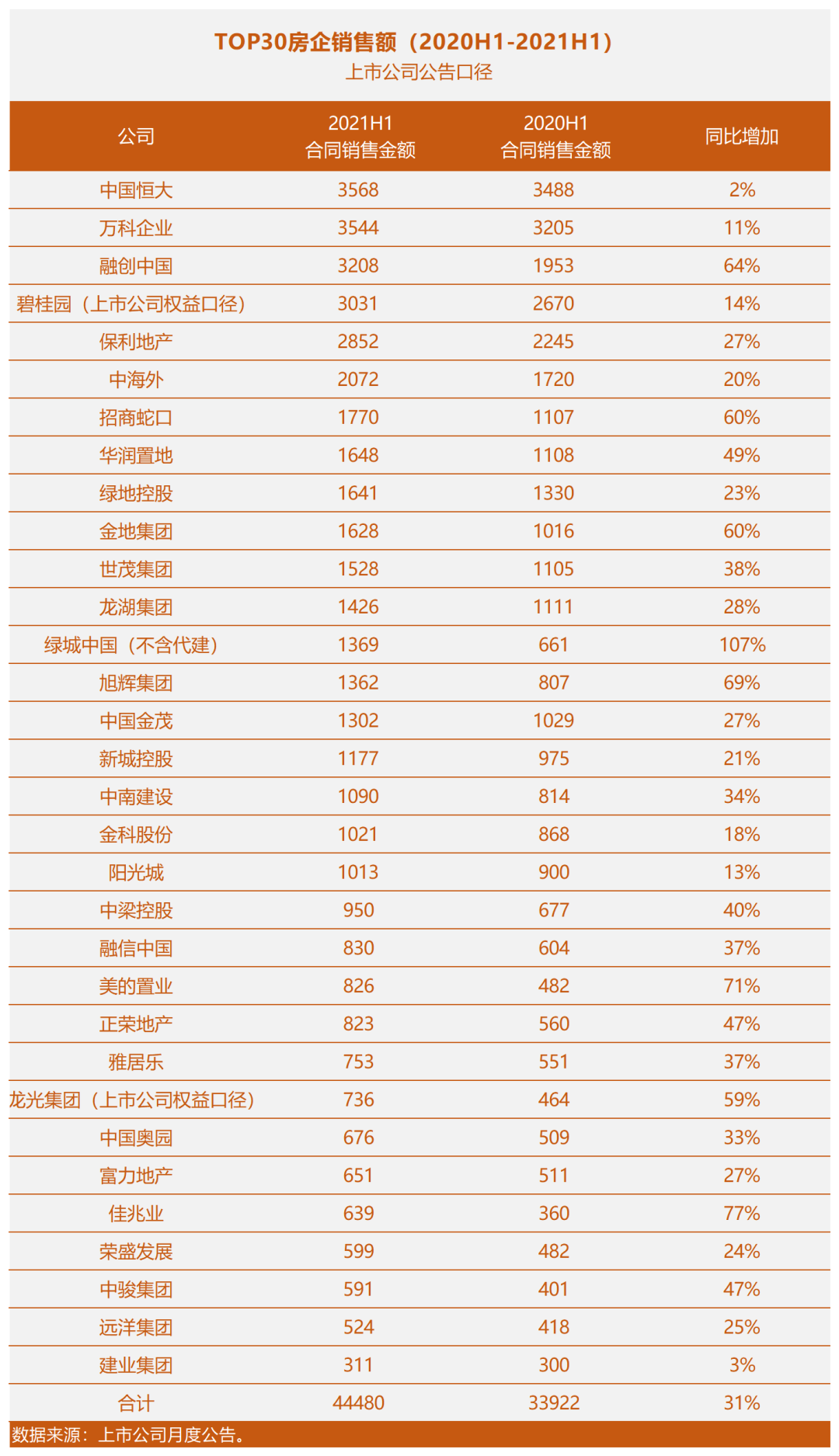

我們用上市房企月度公告口徑,對比了TOP30房企的銷售業績(2020年上半年與2021年上半年):

從銷售集中度來看,TOP10的銷售額占全國比從29.7%下降到26.9%。

從銷售額增幅來看,大幅跑贏全國增幅的有:融創、綠城、美的、佳兆業、旭輝、龍光等。

可以看出兩個趨勢:

1、頭部不再繼續集中,這是調控的本意,風險分散顯然比風險集中更安全。

2、頭部分化:有大幅跑贏的、也有大幅跑輸的,這是調控的結果。

融創的進取心依然鮮明。

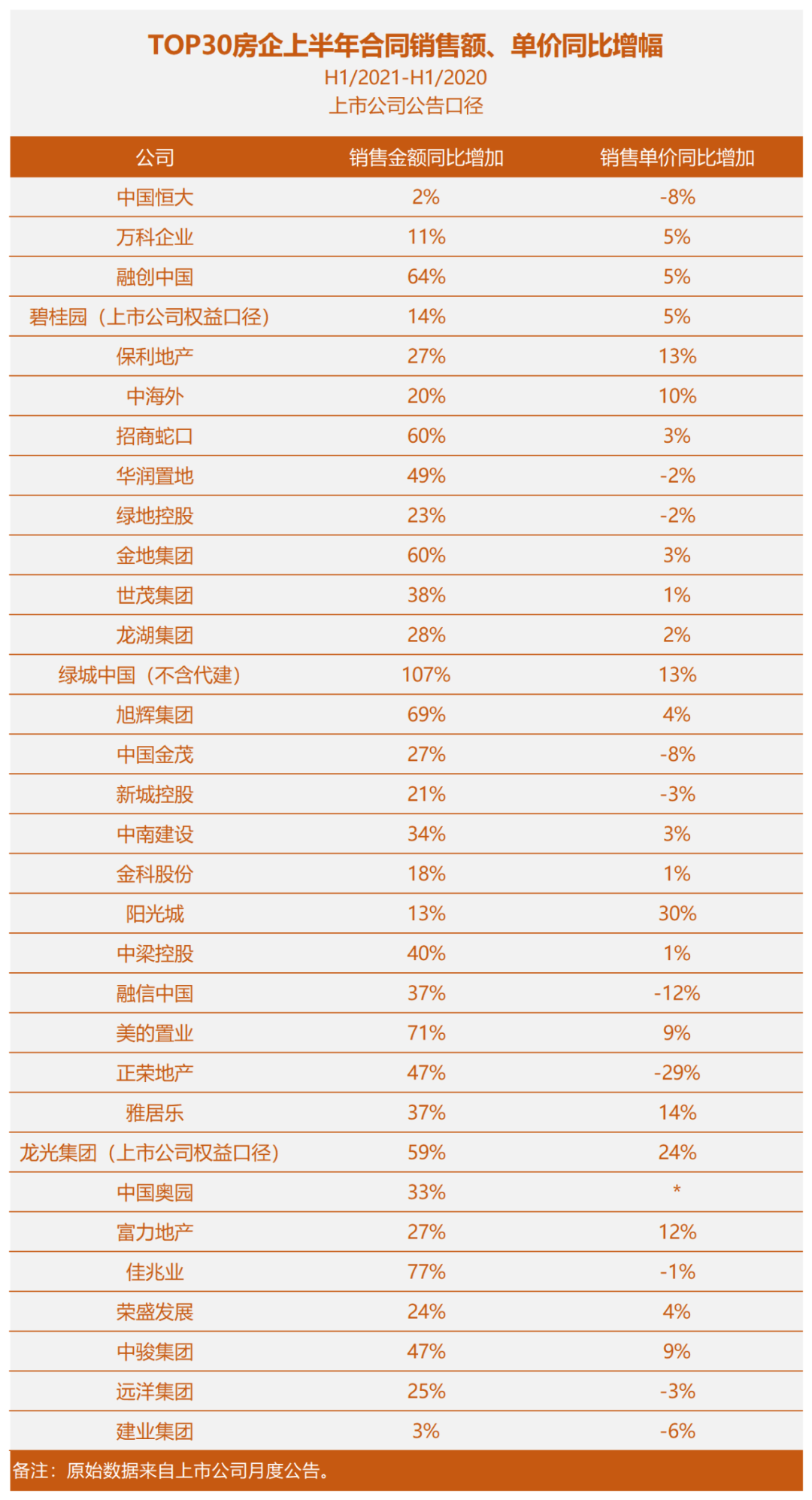

三、2021上半年新房價格略漲

從銷售單價來看,TOP30房企的銷售均價上漲了5.3%。

全國平均銷售價漲幅8.8%。

從這兩個維度去觀察TOP30房企,可能會有一些線索。

四、結語

房地產大力調控當前,綿延無期,這時候再來探討地產公司的市值,似乎不合時宜。

可是,相比于好未來、新東方在過去3個月內跌去80%-90%以上的市值;相比于在高考指揮棒下的公辦教育壟斷市場中企業的毫無話語權,20年來發展壯大的房地產行業好歹還有“打斷骨頭連著筋”的地位。

房地產是夕陽行業嗎?

不懂中國經濟和中國智慧的人才會給出肯定的答案。

在休克或者軟著陸之前,宏觀經濟在中短期內需要健康穩定的房地產行業,尤其是新房開發市場。

此外,中國有兩句古話:一句是矯枉必須過正,一句是欲速則不達。前者是治理方向,后者是治理智慧。

所以這個過程一定也是整體殺跌和局部回歸的過程。

這里點名表揚一下融創,昨天(7月26日)又雙叒叕回購了,有態度、有行動,管理層的市值管理還是盡心盡力的。

(正文完,后附表)

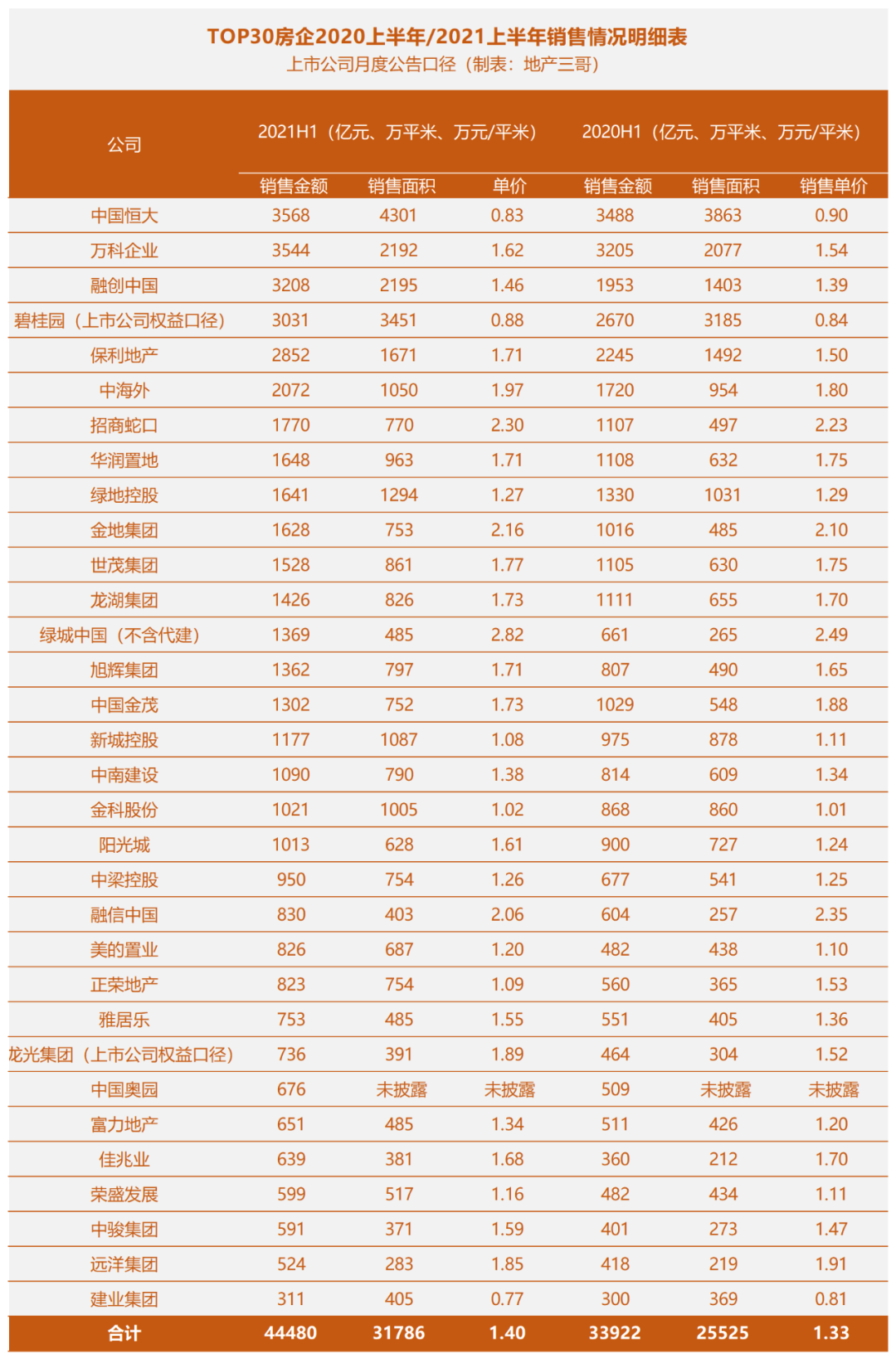

附表2:

2020上半年/2021上半年房企銷售明細(公告口徑)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 宏觀視角丨房企黃花瘦,房開海棠依舊