后稷投資

后稷投資 作者:丁聯誠

來源:后稷投資(ID:houjiamc)

四大AMC作為不良債權資產一級市場主要參與者和二級市場重要參與者與供給者,占據不良資產市場絕大部分市場份額。四大AMC和政府、大型機構的深度合作關系、獲取不良資產的能力、獲取資金低成本優勢、多年積累的品牌客戶網絡和品牌優勢、領先的不良資產運作和處置能力、以及人才優勢都是其他機構難以比擬的,在當前及可預見未來的不良資產管理行業競爭格局中,四大AMC仍將繼續處于行業主導地位。

2018年1月1日,原銀監會頒布《金融資產管理公司資本管理辦法(試行)》,引導資產管理公司按照“相對集中,突出主業”的原則,聚焦不良資產主業。同時,封堵“影子銀行”的金融監管政策密集出臺,金融AMC資產管理業務開展受限,經歷了前幾年的快速擴張,四大金融資產管理公司(AMC)紛紛強調2019年回歸不良資產主業。

一、受讓情況

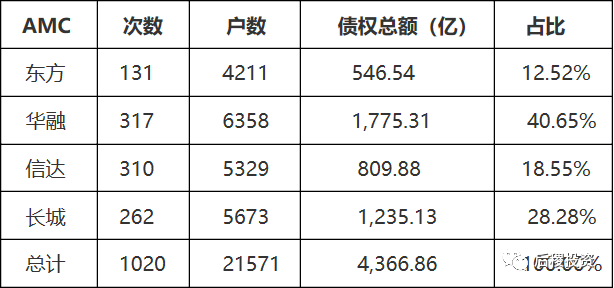

(一)、市場占比

華融資產受讓債權總額、受讓次數、戶數在四大AMC中都排在首位,其中受讓債權總額占四大AMC的比例高達40.7%,而東方資產則在這三個指標均排在末尾。

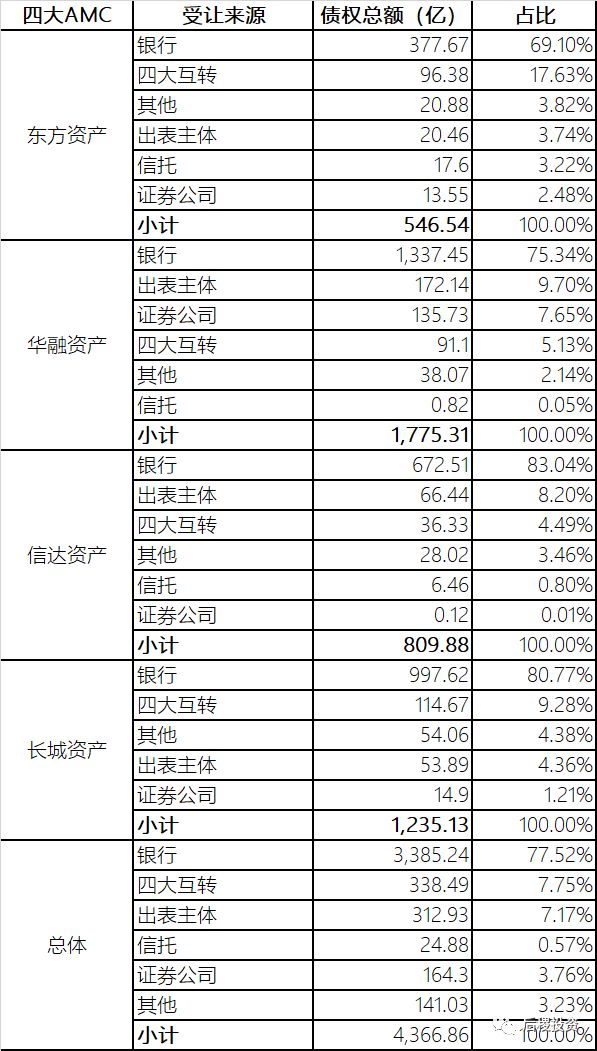

(二)、受讓來源

按2018年銀行出讓了4500億債權計,四大AMC從銀行共受讓了3385億,市場占比為75.2%。此外,四大間相互轉讓、銀行常用出表通道再次轉讓給四大的情況也不少見。

二、轉讓情況

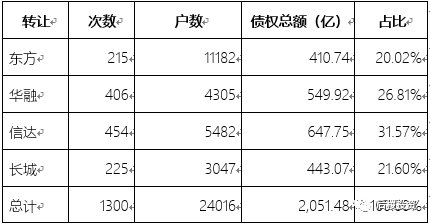

(一)、市場占比

從債權出出讓情況來看,四大AMC之前的差異并不是太大,其中,信達以31.57%的占比排在首位,在受讓金額遠低于華融的情況下,出讓金額實現的反超,可見信達通過債權轉讓的形式處置不良資產的力度及效率相較于同行更大。

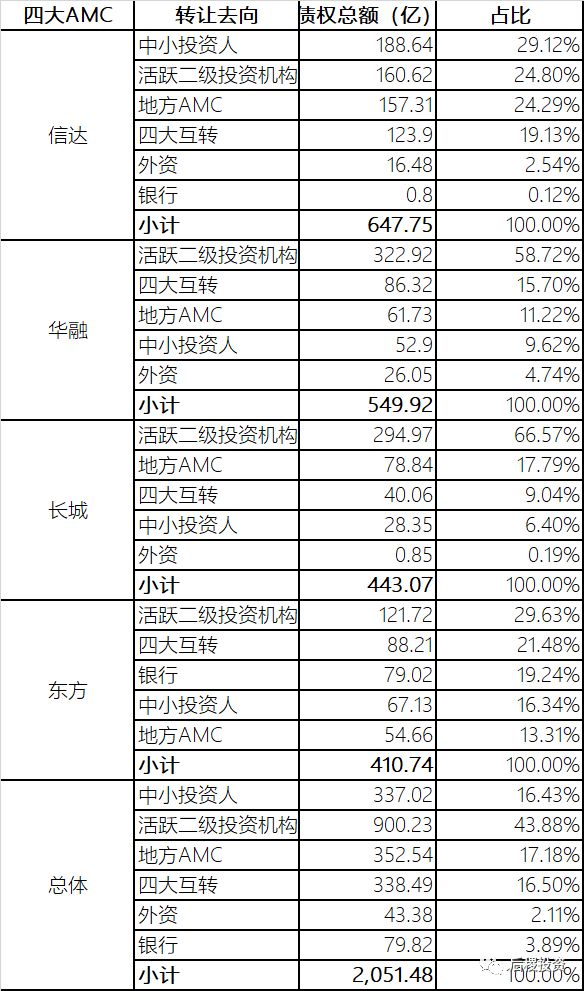

(二)、轉讓去向

從四大出讓債權的去向來看,活躍二級投資機構的承接金額最大,占比高達43.88%,地方AMC、四大間的互轉與其他中小投資人購買的比重相當,相比而言,外資在2018年出手較為謹慎。

分四大AMC個體看,信達轉讓的債權中,承接比重最高的是中小投資人,活躍二級投資人、地方AMC、四大互轉占比都在20%左右,該結構顯示出信達轉讓債權批發與零售并重的格局;華融與長城相似,活躍二級投資機構比重遠超其他主體,中小投資人占比很小,呈現出批發為主的態勢;而東方資產的承接方中,各主體占比差異不大,批發、零售業務較為均衡,此外,東方轉讓給銀行的債權占比近20%,全部流向河北地區的城商行及農商行。

三、對比分析

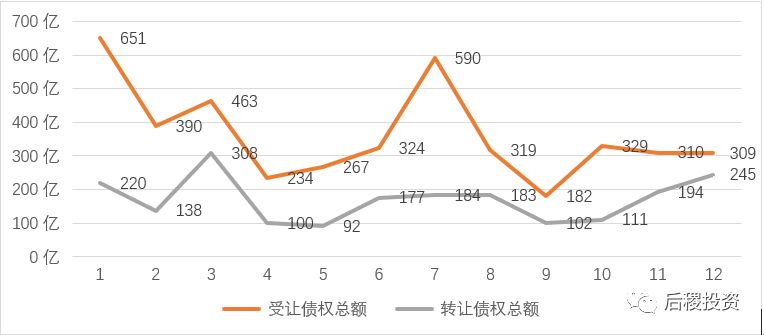

(一)分月趨勢

從四大AMC受讓端來看,主要是承接銀行批量轉讓的一級包,其波動規律與銀行分月出讓的走勢圖(具體可參考《2018年全國不良資產市場白皮書-銀行篇》)基本一致,呈現出1月和7月銀行受讓債權的次數明顯升高,金額明顯放量的現象,這主要是由于銀行考核時點以及轉讓公開時點的滯后的因素。從分月的債權轉讓來看,成交金額變動趨勢較為平緩,無明顯規律。

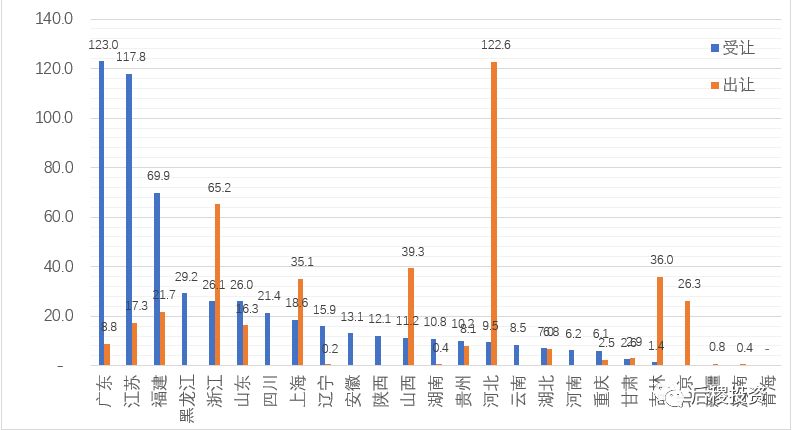

(二)、分主體-地域

1、東方資產

從公開數據來看,東方資產共受讓了546億債權,其中廣東、江蘇、福建三省金額明顯高于其他地區,合計占總受讓金額的56.83%;出讓端看,排在前兩位的是河北及浙江地區,這兩個地區出讓金額遠高于受讓金額,其中河北地區的主要債權轉讓對象是城商行及農商行。根據東方資產董事長吳躍在公開場合所表示的,2018年東方資產不良資產新增投放1538億元,與上述公開受讓數據相比,存在較大差距,筆者估計主要資金投向了非金融類的重組債權。

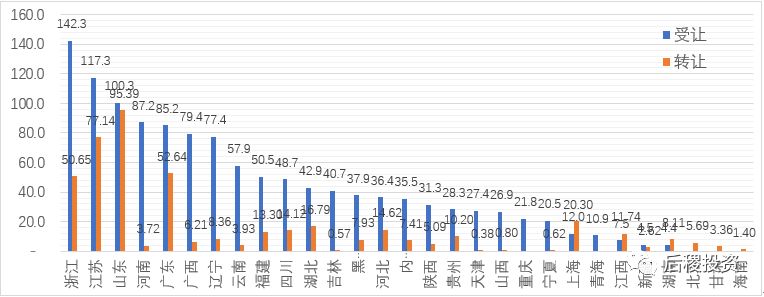

2、長城資產

長城資產的分省受讓數據較為均衡,基本能與當地銀行業不良債權存量市場體量匹配,其中排在前五的浙江、江蘇、山東、河南、廣東共計占總受讓金額的43.1%;而在出讓端,山東、江蘇、廣東、浙江四省的規模遠大于其他地區,貢獻了總出讓的67.15%份額,充分體現了這四個地區二級市場的流動性優勢。

根據公開信息,2018年,長城資產聚焦不良資產主業,進一步規范非金融不良資產業務經營,停止單一固定收益類業務和房地產融資,全年實現1792億元的金融不良資產收購規模,同比增長逾20%。全年新增出資收購非金融不良資產收購金額為416.44億元,處置規模288.4億元;2019年計劃出資1080億元收購不良資產,其中出資600億元收購金融不良資產,出資480億元收購非金融不良資產,較2018年,總金額大幅縮水近40%。

2018年處置回收現金262.14億元,通過公開轉讓的形式處置債權金額為 443億,若不考慮司法拍賣、重組和解等其他非轉讓處置形式,總體處置折扣率約為59.2%。

3、華融資產

(1)公開受讓與處置

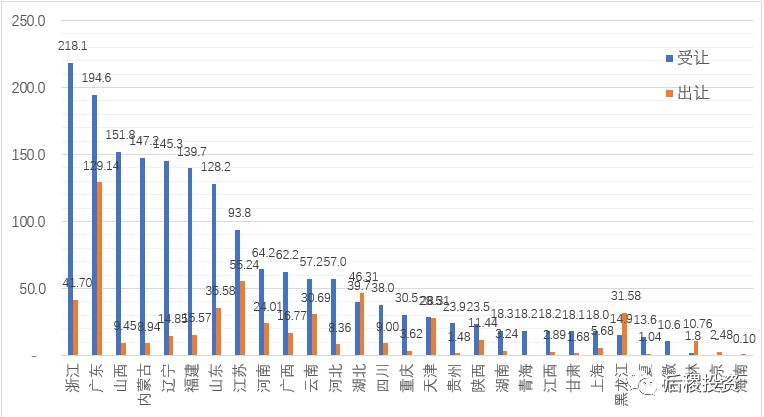

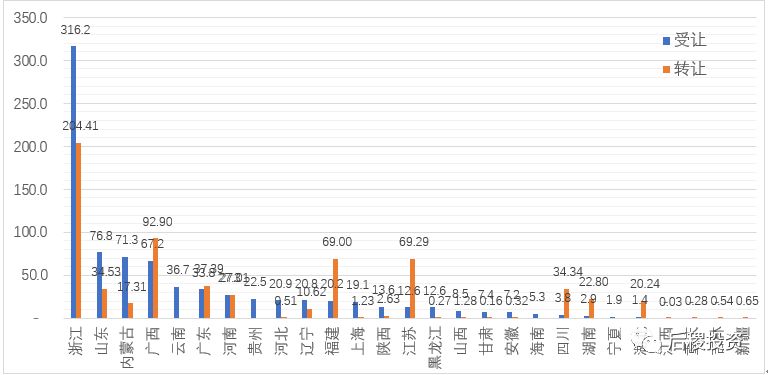

華融資產通過公開渠道共受讓債權超1700億,在四大AMC中排在首位,根據華融財報數據,2018年華融新增不良債權資產收購成本中,金融類資為558.20億元,按這個口徑折算下來的本息折扣率為32.8%。分地區看,浙江、廣東、山東、內蒙古、遼寧收購金額排名全五,累計比重為48.25%,全國各省份總體分布比較均勻。

通過公開形式轉讓債權550億,排在前五的地區包括廣東、江蘇、湖北、浙江、山東,合計占比56%。在華融處置類業務中,本年處置不良債權資產總計285.83億元,產生的凈損益為86.53億元,毛利率約30.3%,整體處置回現率約67.7%,已結項目內含報酬率為14.5%,較上年增加2.6%。

(2)公開財務數據

以下數據通過整理華融2018、2017年度報告匯總:

大概總結以下幾點:

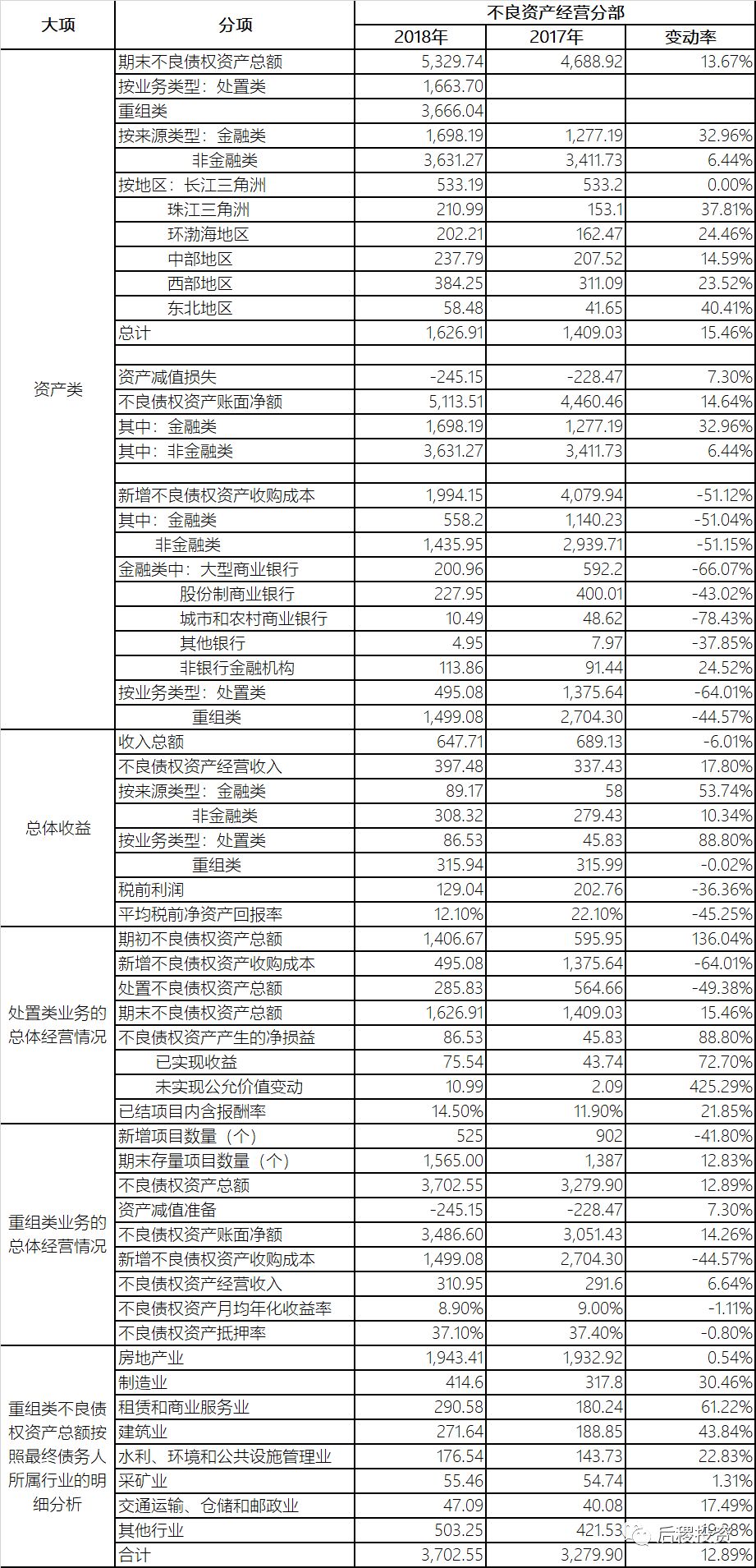

a. 期末不良債權資產總額5329.74億,增長13.67%,其中處置類占比31.2%,非金類債權越占比68%,比重較2017年有明顯下降,顯示出華融進一步聚焦主業的傾向。

b. 分地區看,包括江浙滬兩省一市的長江三角洲,期末存量基本沒變,處置效率較高,而東北地區及珠三角地區存量大幅上升,存在一定的處置壓力。

c. 新增不良債權資產收購成本1,994.15億,較2017年相比,大幅下降51%,其中金融類與非金融類下滑幅度相當,而非銀行金融機構的收購金額反而有所增長。

d. 金融類債權與處置類債權的收入大幅上升,項目內含報酬率由11.9%增加到14.5%,但整體平均稅前凈資產回報率下降了10%,主要受非金業務的資產減值影響。

e. 重組類業務資產月均年化收益率由9%下調到8.9%,基本保持穩定;重組類資產中,房地產行業占比高達52.5%,雖然相較2017年的58.9%有較大幅度的下降,但占比仍然很重,以整個不良債權資產賬面凈額的5,113.51億為基數,房地產業務比重也達到了38%,在房地產行業持續調控的背景下,未來業績可能會進一步承壓。

4、信達資產

(1) 公開受讓與處置

信達無論是受讓端還是轉讓端,浙江地區都遙遙領先去其他省份,其中受讓金額占全國總金額的39%,轉讓金額占31.56%;除浙江意外,信達在山東、內蒙古、廣西一級市場較為活躍,二級市場中,在廣西、江蘇、福建三省市場份額也排在前列,合計占比35.69%。

信達2018年新增收購不良債權資產中,金融類為751.87億元,然而全國公開數據中,已公告的債權受讓金額是809.88億,除數據收集不完整及部分受讓債權未做公告等技術因素外,債權價格高昂的浙江市場占比過重,推高了信達整體收購成本。

在信達收購經營類不良債權資產業務中,本年處置不良債權資產總計358.42億元,較上年增加13.64%,產生的凈損益為114.42億元,毛利率約31.9%,已結項目內含報酬率為15.5%,較上年降低2.3%。

(2)公開財務數據

以下數據通過整理信達2018、2017年度報告匯總

大概總結以下幾點:

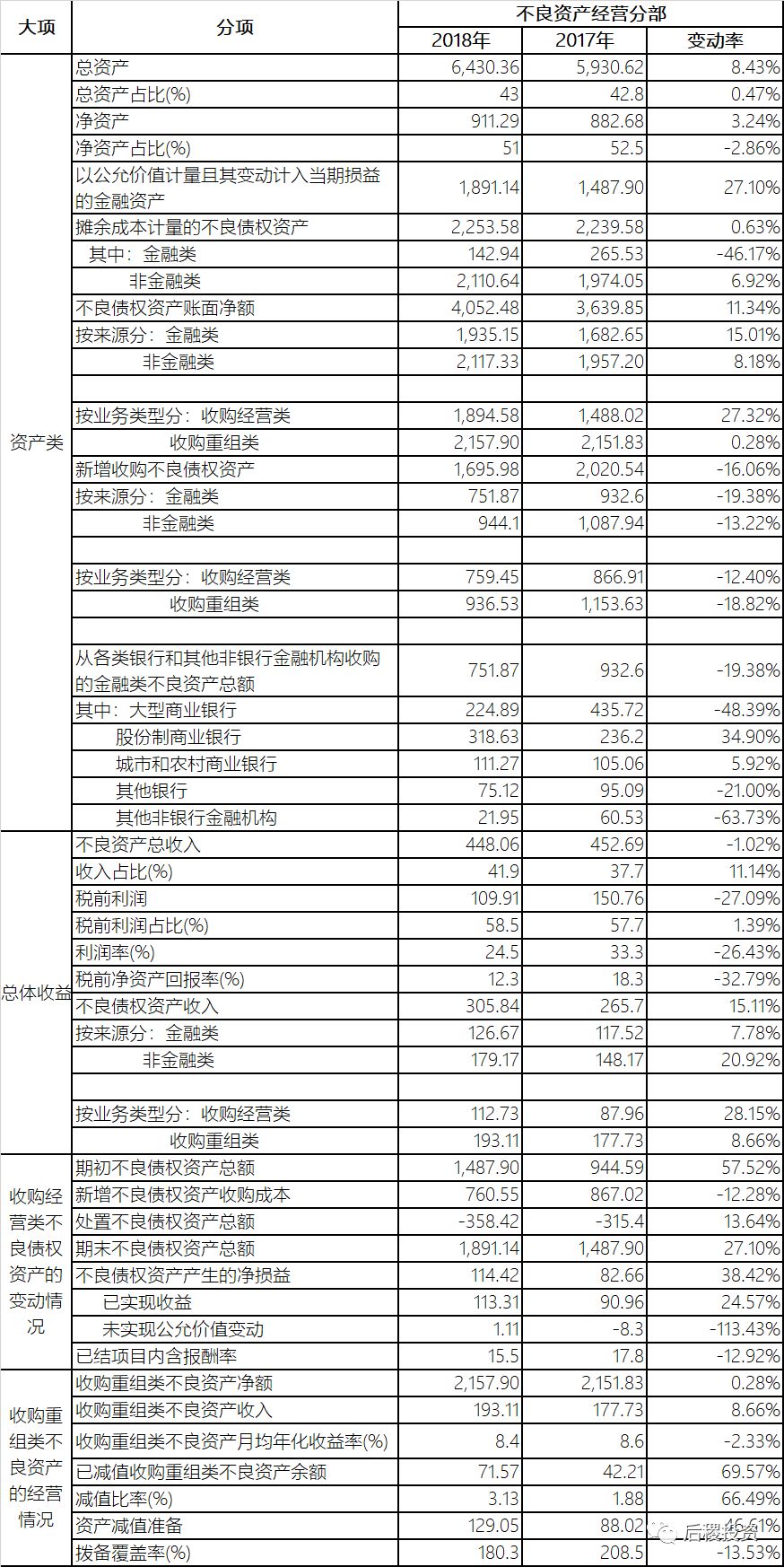

a 期末不良債權資產賬面凈額4052.48億元,同比增加11.34%,其中收購經營類占比46.7%,非金類債權越占比52.2%,比重較2017年有所下降,信達資產在四大AMC中非金業務比重是最低的。

b 新增不良債權資產收購成本1695.98億,較2017年相比,下降16.06%,其中金融類下降19.38%。

c 從收購來源的金融機構看,來自于股份制銀行的不良債權大幅上升34.9%,顯示出股份制銀行處置速度在加快,城商行及農商行小幅上升5.92%,風險在逐漸釋放。

d 收購經營類的債權處置收入大幅上升28.15%,但項目內含報酬率由17.8%降低到15.5%,但仍然高于華融的14.5%,整體平均稅前凈資產回報率下降了6%。

e 收購重組類業務資產月均年化收益率由8.6%下調到8.4%,主要是因為主動調整行業布局及客戶結構,但已減值收購重組類不良資產余額大幅上升69.57%,減值比率由1.88%上升高到3.13%,遠高于全國銀行業不良率水平。

綜合來看,四大AMC在2018年經營格局分化,整體經營業績都有不同程度的下滑,其中,處置經營類業務表現較好,得益于較高的內含報酬率,對整體經營有一定的托底效應;重組類業務由于占比過高,尤其是在房地產行業,隨著經濟環境的下行,資產減值壓力較大,拖累了公司整體業績。由于市場競爭因素,四大AMC在一級市場收購規模呈現萎縮態勢,且預計2019年會進一步收縮,為四大AMC回歸主業蒙上了一層陰影。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!