中證鵬元評級

中證鵬元評級 作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

主要內容

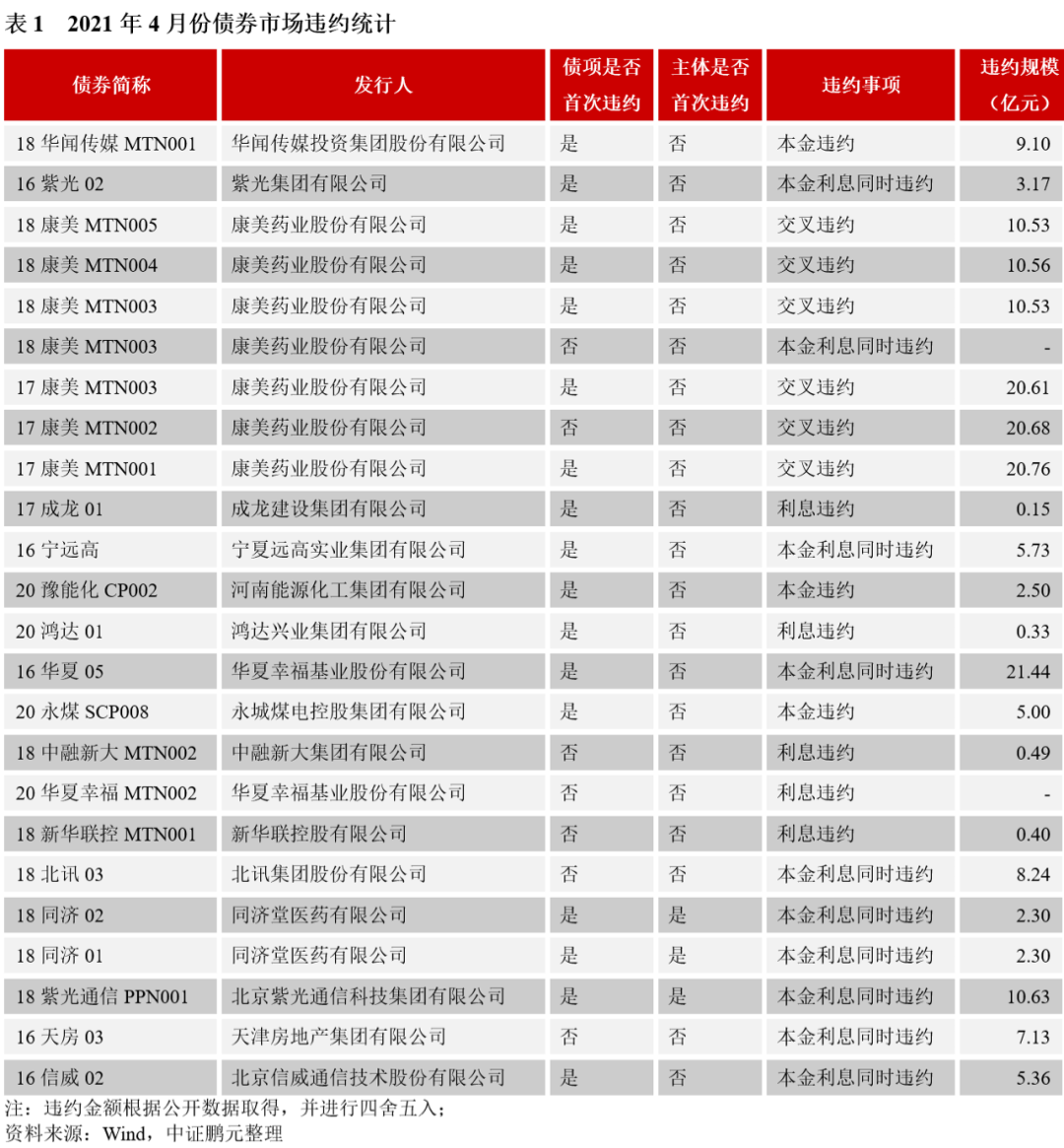

信用風險事件回顧:2021年4月份發生信用風險事件24次,涉及16家發行人。其中,首次違約的主體有2家。具體看首次違約債券特征:4月首次違約債券17只,涉及12家發行人。從違約類型看,首次因觸發交叉保護條款而違約的債券有5只,其他均為實質性違約。從違約事件看,除交叉違約外,12只債券均為本金利息項違約。從債券類型看,中期票據6只,公司債5只,私募債3只,短期融資券2只,定向工具1只。從企業性質看,2家新增違約主體中同濟堂為民營企業,紫光通信為中央國有企業。從上市情況看,本月新增違約主體均為非上市公司。從處置方式看,“18華聞傳媒MTN001”在2020年10月與持有人達成展期兌付協議,此外,華夏幸福、永煤控股和河南能源、鴻達興業繼續通過持有人會議與持有人達成延期兌付協議。

風險特征分析:2021年4月,新增違約主體2家,分別是紫光通信和同濟堂。通過對其違約的分析發現:第一,對于業務集中在子公司的控股型企業,母子公司的信用高度相關。子公司出現風險時,母公司的信用質量同步下滑,當母公司出現風險時,也說明子公司存在一定風險。但當業務集中在上市子公司,而對其控制力相對較弱時,風險傳導相對單向,母公司應對流動性危機的能力相對較弱,但風險一般不會傳到子公司。例如,華晨集團。第二,對此類公司而言,關聯方擔保的增信效果相對較弱。第三,對外投資規模較大的企業,在風險出現時,想通過股權變現的方式,很難在短期籌集足夠資金。一方面,是存在股權已質押或凍結的情況,另一方面短期內變現難度較高。2020年以來,紫光集團和同濟堂均出現子公司股權出售的情況。

對于此類企業,需要關注業務集中度、子公司控制權、公司內控制度和融資結構(期限、規模以及股債權結構等)。不論是母公司還是子公司有存續債券,需要關注整個公司再融資情況,股權質押情況等。短期內,受疫情影響較大的企業資金壓力會上升,但相對于存在債務結構不合理、公司治理問題的企業,其再融資難度相對較小,整體風險可控。違約風險,重點關注企業杠桿率、再融資能力和公司治理情況。

正文

一、信用風險事件概況

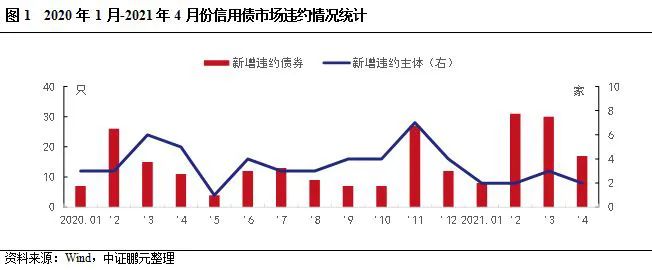

不完全統計,2021年4月份信用風險事件[1]有24次,涉及16家發行人。其中,首次違約的主體有2家,分別是,北京紫光通信科技集團有限公司(簡稱“紫光通信”)和同濟堂醫藥有限公司(簡稱“同濟堂”)。具體看首次違約債券特征:

4月首次違約債券17只,涉及12家發行人。從違約類型看,首次因觸發交叉保護條款而違約的債券有5只,其他均為實質性違約。從違約事件看,除交叉違約外,12只債券均為本金利息項違約。從債券類型看,中期票據6只,公司債5只,私募債3只,短期融資券2只,定向工具1只。從企業性質看,2家新增違約主體中同濟堂為民營企業,紫光通信為中央國有企業。從上市情況看,本月新增違約主體均為非上市公司。從處置方式看,“18華聞傳媒MTN001”在2020年10月與持有人達成展期兌付協議,此外,華夏幸福、永煤控股和河南能源、鴻達興業繼續通過持有人會議與持有人達成延期兌付協議。

2021年4月,新增違約主體2家,分別是紫光通信和同濟堂。

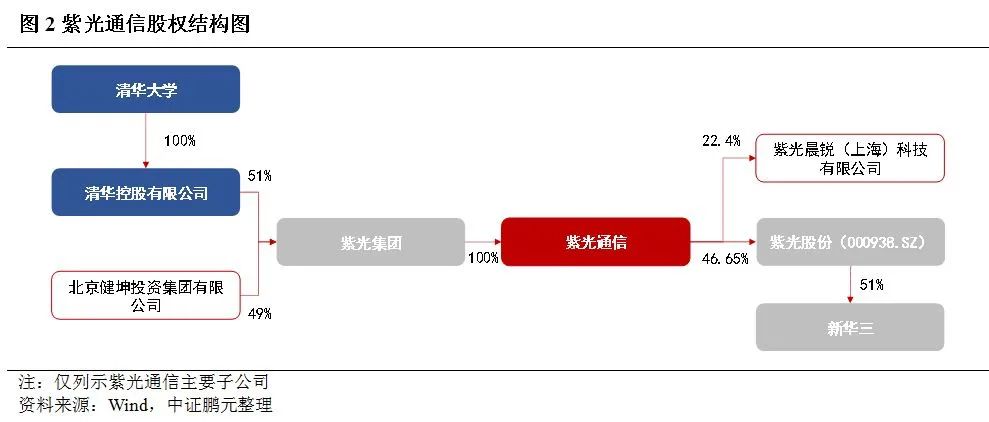

(一)紫光集團違約,子公司風險暴露

紫光通信, 2021年4月26日,未能如期兌付“18紫光通信PPN001”到期本息。公司共發行過3只定向工具,截至2021年4月末,公司存量債券1只,債券余額20億元。

紫光通信,為紫光集團有限公司(簡稱“紫光集團”)的核心子公司,持有上市公司紫光股份52.13%的股份。紫光集團為清華系核心企業,控股股東是清華控股,實際控制人是教育部。紫光集團主要業務為IT及相關設備制造與服務、電子元器件及設備制造、能源環境和教育培訓服務四大業務板塊。其中IT及相關設備制造與服務由紫光股份及其下屬公司新華三集團負責,2019年實現相關收入537.02億元,占主營業務收入的70%,業務相對集中。2020年11月,紫光集團因未能如期償還“17紫光PPN005”而發生首次違約,截至2021年4月末,紫光集團已違約債券9只,違約規模累計接近70億元,存續的尚未違約的債券3只,債券余額37億元。

紫光集團,2020年11月違約之前維持AAA的主體評級,其違約主要原因有:第一,紫光集團屬于控股型企業,主要業務由子公司承擔,母公司層面負責融資。隨著公司激進擴張、并購增加,歸屬母公司所有者權益大幅下降,2020年6月為11%,母公司對子公司控制力下降。第二,資產負債率隨規模擴張持續攀升,債券融資占比過高,期間費用占比過高。紫光集團資產負債率從2016年59%上升至2019年末的73%,財務費用上升,債券融資占比多年超過60%,導致債券滾續壓力較大。隨著債券到期,短期待償還債務規模占比持續上升,2020年6月占比接近60%。第三,公司經營效率一般,凈利潤對公允價值變動、投資收益和政府補助依賴較大,2017-2019年收到的政府補貼占利潤總額的比例分別為64%、248%和133%,扣除政府補貼后歸屬母公司的凈利潤持續為負。而紫光通信,作為紫光集團全資非上市核心企業,在紫光集團違約時從側面也反應出其風險的存在。

截至2021年4月26日,紫光集團合計負有清償義務的已到期債務累計超過70億元,紫光通信負有清償義務的已到期債務累計超過10億元。此外,紫光通信于2021年為紫光集團6只存續公司債提供了全額無條件的連帶責任保證擔保,此次違約將降低紫光通信的代償能力。進一步說明,關聯公司擔保的擔保效力在被擔保企業出現風險時會出現同步降低的情況。

目前,高校系企業的兩家主要集團,北大系和清華系企業的風險均已暴露,北大方正集團已于2020年2月19日進入破產重整程序。2021年4月30日,北大方正集團管理人與珠海華發集團有限公司(代表珠海國資)(以下簡稱華發集團)、中國平安保險(集團)股份有限公司(以下簡稱平安集團)、深圳市特發集團有限公司(以下簡稱特發集團)組成的重整投資者聯合體,簽署了《重整投資協議》并提交重整計劃草案。清華系企業體制改革于2018年下半年啟動,目前已完成對同方股份、啟迪控股及辰安科技的改革。對紫光集團、誠志科融的改革正在推進中,且2020年紫光集團已劃出清華控股合并報表,紫光集團的未來債務處置或呈現為非上市公司部分的債務重組。

(二)同濟堂控股子公司違約,暴露母公司風險

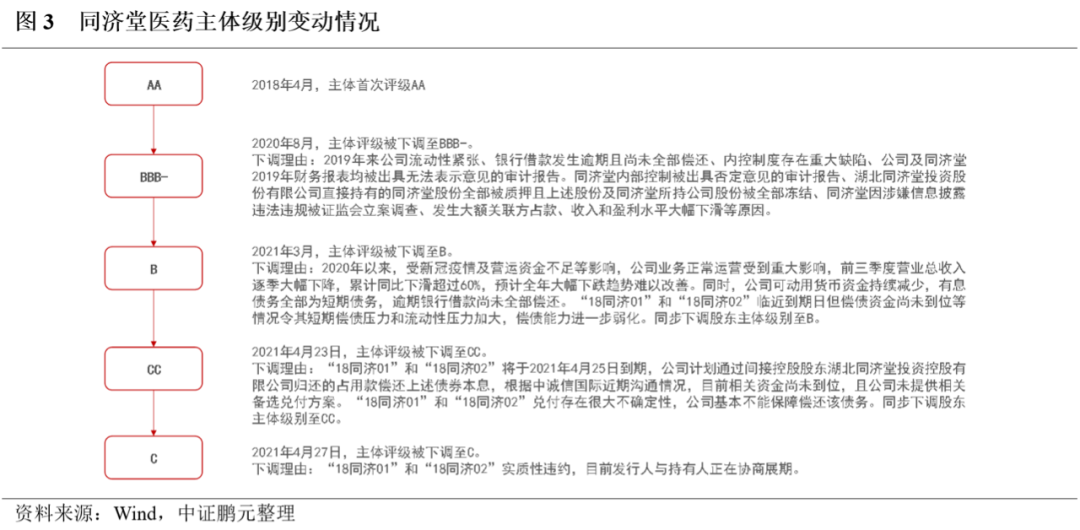

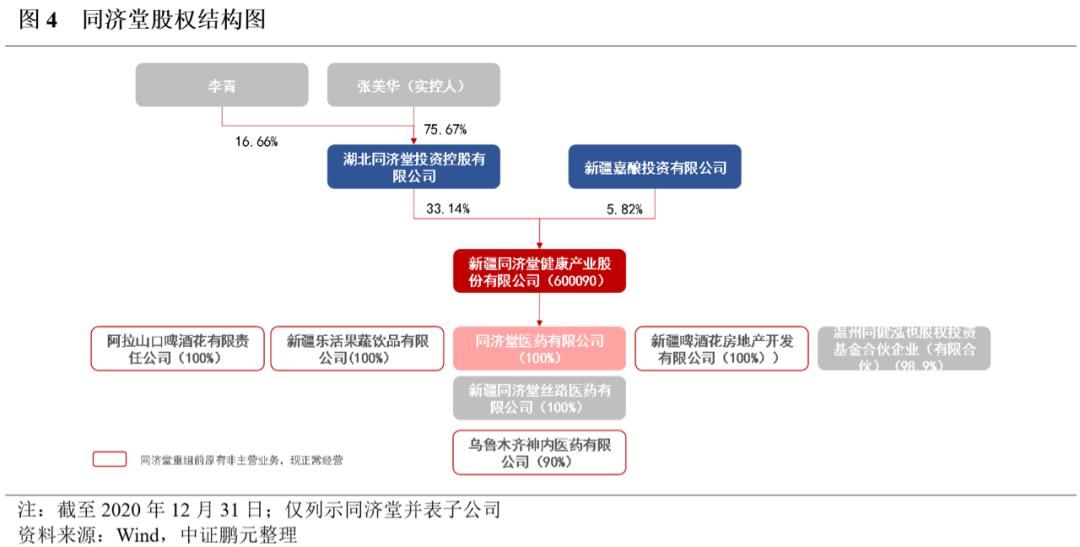

2021年4月25日,同濟堂醫藥有限公司(簡稱“同濟堂醫藥”)兩只存續債券發生違約,違約規模合計約4.6億元。同濟堂,僅在2018年發行了兩只公募公司債,2019年欲發行債券,后公告延期發行后再無進展,當年共有3.13億元銀行借款發生違約,風險已顯露。2020年8月,公司主體等級由AA被調降至BBB-,并列入觀察名單。

同濟堂醫藥原為湖北同濟堂投資有限公司(簡稱 “同濟堂控股”)控股的子公司,2016年,同濟堂控股將同濟堂置入新疆啤酒花股份有限公司,實現借殼上市。新疆啤酒花股份有限公司,為新疆較早的上市公司之一,原主營業務啤酒釀造銷售、果蔬飲品加工等,與同濟堂控股進行資產重組后更名為新疆同濟堂健康產業股份有限公司(簡稱“同濟堂”),出售持有的烏蘇啤酒全部股權(占該公司股權的50%)給嘉士伯,轉而持有同濟堂100%的股份,變更為醫藥流通企業。目前,同濟堂的主要資產、負債集中于同濟堂醫藥,盈利和經營活動凈現金流亦主要來源于同濟堂醫藥,占比超過90%,其面臨的外部融資環境等亦高度一致,因此同濟堂的償債能力與同濟堂醫藥的償債能力變動趨勢亦基本一致,主體級別于2021年4月同步下調至CC。

同濟堂醫藥注冊地湖北,現已在北京、湖北、江西、江蘇、安徽、廣東6個重點城市布局配送中心,建立銷售配送網絡和售后服務體系,其中,對湖北、江蘇等市場存在一定程度依賴。近年,在“集中采購”、“兩票制”、“帶量采購”[2]醫改推動下,醫藥流通行業加速整合。受醫改政策影響,藥品價格下降,大企業由于渠道及成本優勢,更容易獲得訂單,從而加速行業整合,并購重組增加,行業集中度有所提升,但較國外仍相對較低。在行業整合中,同濟堂醫藥的經營管理出現一定問題。

第一,擴張激進,并購失敗。同濟堂醫藥在2018年并購了龍海新藥(河北民營醫藥流通企業前列)及廣東坤和兩家公司,后因管理分歧,2019年公司將溢價收購的龍海新移出合并報表,轉讓相應55%的股權,使得當年商譽減少99.69%。第二,應收款項占用資金嚴重。行業應收預付款規模較高,尤其是中小區域性醫藥物流企業,在行業競爭加大的情況下,會給予下游公司較寬的信用政策,企業預付供應商貸款上升,從而使得資金壓力上升,后期回收風險較高。同濟堂醫藥的應收款項規模占比高,形成嚴重的資金占用。2019年末,同濟堂控股通過供應商及其他非關聯方等方式占用同濟堂醫藥資金 10.47 億元,令其他應收款大幅增加,同濟堂控股承諾將在2020-2022 年期間以現金方式分批償還全部占用資金本金及利息。第三,償債可用資金大幅下降。2018年公司對客戶采取寬信用政策導致應收款項、預付及采購和醫院保證金支出增加,導致經營活動凈現金流由正轉負。2019年(即業績對賭期3年完成后)公司更新代理/渠道業務模式,不再承擔向客戶轉讓商品的主要風險,按凈額法確認收入[3],上述業務模式和收入確認方式的變化令其醫藥批發收入同比大幅下降。此外,非受限資金規模逐年遞減。

2019年以來,同濟堂醫藥短期有息債務規模增加,利息支出壓力提升。2020年疊加新冠疫情,湖北市場受到重創,進一步加重了公司的資金壓力。同濟堂作為股東,增信和再融資能力也極為有限。最終導致公司債務大面積逾期。而同濟堂控股,在2019年時已出現理財產品逾期1個月左右兌付的情況,同時公司內控和管理也出現問題,導致多個對外投資項目未能履行協議,其所持有的同濟堂股權被法院相繼凍結,截至2020年8月,累計凍結股份合計占同濟堂控股所持有公司股份的100%。同時,截至2020年3月末同濟堂控股直接持有同濟堂33.14%的股份、通過一致行動人武漢卓健和新疆嘉釀合計持有43.38%的股份,三方股東所持公司股份質押比例分別為100%、24.46%和100%。

整體看,同濟堂醫藥的風險主要源于集團的發展戰略、公司治理問題帶來的資金占用、內控失效,加上行業競爭加劇,盈利能力出現下滑,最終導致內外部融資難度大幅上升。借殼上市的業績對賭期后,2019年的業績變臉,不免讓外界產生懷疑。目前證監會正對同濟堂進行相關調查。

從紫光通信和同濟堂醫藥的違約中我們看到,第一,對于業務集中在子公司的控股型企業,母子公司的信用高度相關。子公司出現風險時,母公司的信用質量同步下滑,當母公司出現風險時,也說明子公司存在一定風險。但當業務集中在上市子公司,而對其控制力相對較弱時,風險傳導相對單向,母公司應對流動性危機的能力相對較弱,但風險一般不會傳到子公司。例如,華晨集團。第二,對此類公司而言,關聯方擔保的增信效果相對較弱。第三,對外投資規模較大的企業,在風險出現時,想通過股權變現的方式,很難在短期籌集足夠資金。一方面,是存在股權已質押或凍結的情況,另一方面短期內變現難度較高。2020年以來,紫光集團和同濟堂均出現子公司股權出售的情況。

對于此類企業,需要關注業務集中度、子公司控制權、公司內控制度和融資結構(期限、規模以及股債權結構等)。不論是母公司還是子公司有存續債券,需要關注整個公司再融資情況,股權質押情況等。短期內,受疫情影響較大的企業資金壓力會上升,但相對于存在債務結構不合理、公司治理問題的企業,其再融資難度相對較小,整體風險可控。違約風險,重點關注企業杠桿率、再融資能力和公司治理情況。

三、4月違約債券跟蹤情況

1、山東勝通集團股份有限公司:涉及8只違約債券

2021年4月27日,管理人向法院提交《山東勝通集團股份有限公司等十一家公司合并重整計劃(修訂案)》,法院于2021年4月28日裁定批準該重整計劃修正案。目前,管理人于2020年6月30日按照《合并重整計劃》對有特定財產擔保債權債權人、職工債權、稅收債權以及普通債權人債權額20萬元以下(含20萬元)進行了全額清償,并清償了每家普通債權人已確認債權額20萬元以上部分按10.16%清償率應受清償部分的25%。對于每家普通債權人已確認債權額20萬元以上部分按照10.16%清償率尚未清償部分,管理人將按重置計劃修訂案分四期支付(以尚未清償部分為基數),2021年4月30日前支付17%(已支付),2021年6月30日之前支付17%,2021年9月30日之前支付17%,2022年4月30日之前支付49%。

2、北大方正集團有限公司:涉及24只已違約債券

2021年4月30日公告,管理人與重整投資者華發集團、平安集團、特發集團簽署《重整投資協議》,并指定重整計劃草案,提交法院。重整計劃草案須經方正集團等五家公司債權人會議表決并經法院裁定批準后生效,尚具有一定不確定性。

3、上海巴安水務股份有限公司:涉及1只已違約債券

2021年4月7日,公司控股股東及實際控制人張春霖先生與山東高創建設投資集團有限公司(以下簡稱“山東高創”、“收購人”)簽署《股份轉讓協議》;同日,公司與山東高創簽署了《附生效條件的股份認購協議》(以下簡稱“《股份認購協議》”)。本次股份轉讓完成,山東高創將成為公司控股股東,山東高創的實際控制人濰坊高新財政金融局將成為公司實際控制人。按照本次發行股份數量為200,930,099股計算,本次發行完成后,山東高創通過受讓原有股份及認購向特定對象發行的股票,將持有公司267,271,557股股份,占本次發行后公司總股本的30.70%。

4、華晨汽車集團控股有限公司:涉及11只已違約債券

2021年4月20日,華晨集團收到證監會《行政處罰事先告知書》:(一)華晨集團披露的2017年、2018年年度報告涉嫌存在虛假記載。(二)華晨集團涉嫌以虛假申報文件騙取公開發行公司債券核準。(三)華晨集團非公開發行公司債券披露的文件涉嫌虛假記載。(四)華晨集團涉嫌銀行間債券市場信息披露違法。(五)華晨集團涉嫌未按規定及時披露相關信息。合計對華晨集團處以5360萬元罰款,對相關人員給予相應處罰。

5、河南能源化工集團有限公司:涉及3只已違約債券

2021年4月10日,河南省代省長王凱主持召開省政府第121次常務會議,研究河南省管重點國有企業改革方案及有關工作。會議通過了《河南能源化工集團改革重生方案》。

[1] 本文所指的違約包括:技術性違約、交叉違約、破產、加速清償、實質性違約等情況。

[2] “集中采購”,于2015年提出,是指堅持以省為單位的網上藥品集中采購方向,加強對藥品采購全過程綜合監管,依托和發展省級藥品采購平臺集中支付結算的優勢,鼓勵醫院與藥品生產企業直接結算藥品貨款、藥品生產企業與配送企業結算配送費用,進一步減少中間環節。

2017年1月明確功力醫療機構藥品采購逐步推行“兩票制”,對其他醫療機構實行鼓勵機制。“兩票制”,指藥品從出廠到醫院只許開兩次發票,一是從生產企業到流通商業,二是從流通商業開到醫院。

“帶量采購”是指明確采購量,通過一致性平價的仿制藥可參與采集,低價者中標,起到以量換價的作用,降低采購藥品價格。

[3] 按凈額法確認收入,即根據根據公司在向客戶轉讓商品前是否擁有對該商品的控制權,來判斷從事交易時的身份是主要責任人還是代理人或渠道提供商,公司在向客戶轉讓商品前能夠控制該商品的,公司為主要責任人,應當按照已收或應收對價總額確認收入;否則,公司為代理人或渠道提供商,應當按照已收或應收對價總額扣除應支付給其他相關方的價款后的凈,或者按照既定的傭金或手續費的金額或比例等確認收入。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!