信實律師

信實律師 作者:財稅法研究中心

來源:信實律師(ID:FJLHXSLSSWS)

隨著“流量經濟”的快速發展,以“流量經濟”帶動的網紅直播帶貨的經濟新業態也異軍突起。伴隨“直播帶貨”的市場規模不斷壯大,從業群體日益龐大,網紅主播們收入水漲船高,頂格應納稅率的個稅也讓網紅主播群體試圖通過各種模式偷逃稅款。

案件經過通報

日前,浙江省杭州市稅務部門通過采用稅收大數據分析等技術手段,發現兩名網絡主播朱宸慧(微博ID:雪梨Cherie)、林珊珊(微博ID:林珊珊_Sunny)涉嫌偷逃稅款,經相關稅務機關對其依法開展全面深入的稅務稽查發現,朱宸慧、林珊珊在2019年至2020年期間,通過設立個人獨資企業,虛構業務將其取得的個人工資薪金和勞務報酬所得轉變為個人獨資企業的經營所得,偷逃個人所得稅。經統計,朱宸慧虛構業務把從有關企業取得的個人工資薪金和勞務報酬所得8445.61萬元,轉換為個人獨資企業的經營所得,偷逃個人所得稅3036.95萬元;林珊珊虛構業務把從有關企業取得的個人工資薪金和勞務報酬所得4199.5萬元,轉換為個人獨資企業的經營所得,偷逃個人所得稅1311.94萬元。兩人的上述行為違反了相關稅收法律法規,擾亂了稅收征管秩序。

杭州市稅務局稽查局依據《中華人民共和國稅收征收管理法》《中華人民共和國個人所得稅法》《中華人民共和國行政處罰法》等相關法律法規,對朱宸慧追繳稅款、加收滯納金并擬處1倍罰款共計6555.31萬元,對林珊珊追繳稅款、加收滯納金并擬處1倍罰款共計2767.25萬元。日前,杭州市稅務局稽查局已依法向朱宸慧、林珊珊下達稅務行政處理決定書,并依法履行稅務行政處罰告知程序。隨后,朱宸慧、林珊珊按照稅務局要求補繳稅款、繳納了滯納金及罰金。

(以上通報內容根據國家稅務總局杭州市稅務局在國家稅務總局浙江省稅務局官網上發布的案件信息)

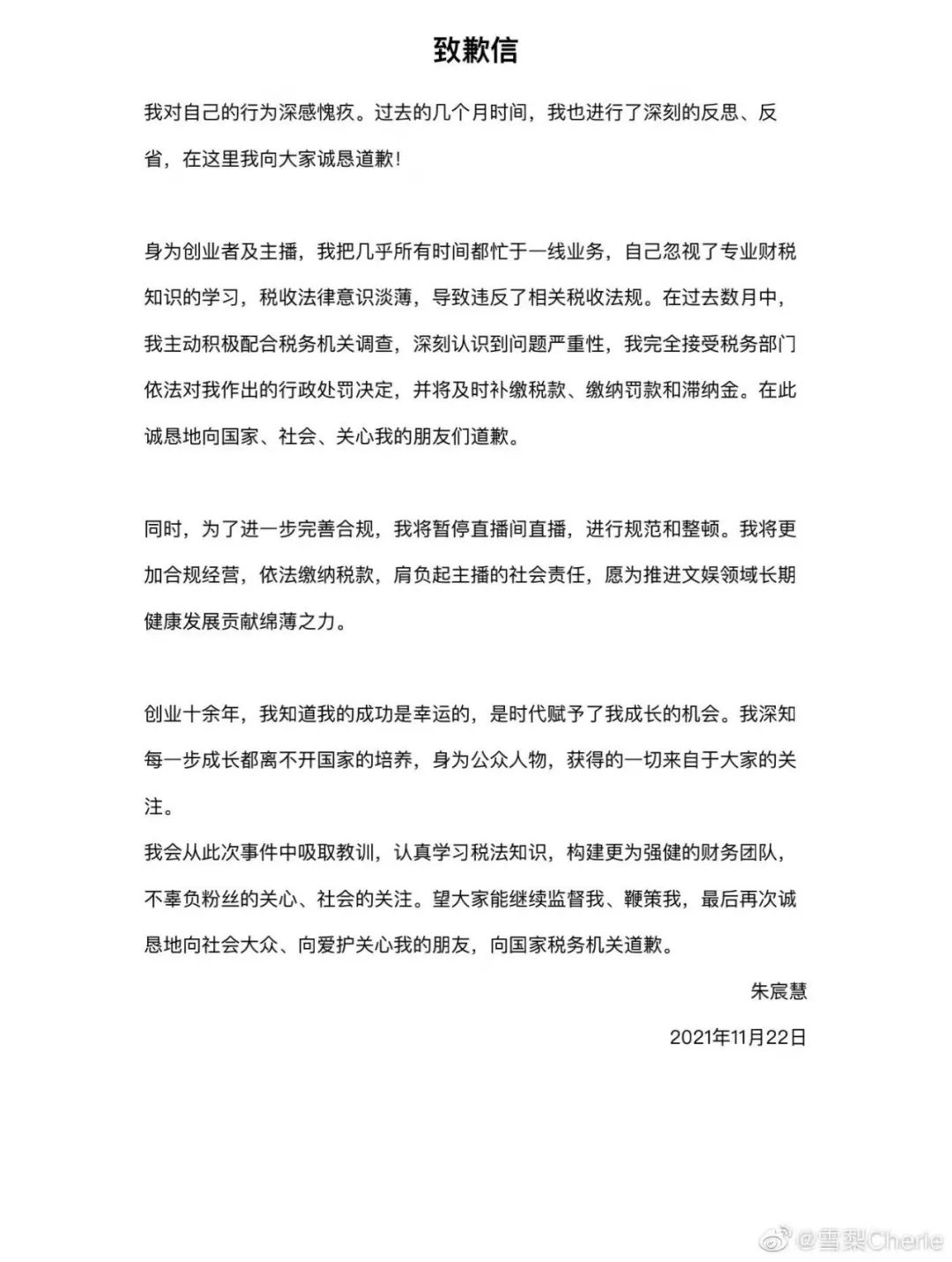

朱宸慧于2021年11月22日發布致歉信,對自己財稅知識欠缺、稅收法律意識淡薄導致違反相關稅收法規的行為深感歉意,表明愿意接受行政處罰、及時補繳稅款、罰款、滯納金,認真學習稅法知識,構建強健的財務團隊。

圖片來源于網絡

主播等高額收入者偷逃稅款的模式

根據朱宸慧、林珊珊主播的收入,均已經達到個稅的頂格稅率(即按照工資薪金、勞務報酬等綜合所得的稅率為頂格45%),按照稅務部門在本次稽查案件中答記者問的內容通報,朱宸慧、林珊珊利用選擇設立個人獨資企業,按照經營所得繳納個人所得稅,最高也只適用35%的個稅稅率,這樣稅率就直接少了10%。雖然通報并未說明朱宸慧、林珊珊在個人獨資企業下的具體操作模式,但偷逃個人所得稅高達數千萬元也說明,該二人并非僅僅變更經營主體達到減少納稅數千萬元的目的。

實際上,通過將“工資薪金、勞務報酬所得”轉換為“個人獨資企業生產經營所得”僅是偷逃稅款的表面模式,在實踐中,不少高額收入者利用個人獨資企業參照個體工商戶生產經營所得的政策采用核定征收稅率或者虛增成本、費用的方式,達到少繳稅款的最終目的。在核定征收情形下,按照各地對于個體工商戶在各個行業不同的行業利潤率要求,核定的利潤率在8%到15%不等,按照生產經營所得頂格稅率35%的要求,實際最終稅率即2.8%到5.25%左右,相比工資薪金、勞務報酬等綜合所得的頂格稅率45%,少繳了絕大多數稅款。在虛增成本、費用的情形下,利用個人代開、“靈活用工”平臺開出稅票用于充當個人獨資企業的成本、費用,達到少繳或者不繳生產經營所得個稅的目的,鑒于目前個人代開、“靈活用工”平臺的增值稅優惠(目前小規模納稅人征收率為1%)和所得稅優惠,將收入的稅收成本轉嫁到個人代開和“靈活用工”平臺上。

需要提醒的是,對于核定征收以及“靈活用工”平臺開票的上述行為,國家稅務部門今年開始進行了行業整治,上述模式被稽查補稅并處罰的稅務風險非常大,特別是“靈活用工”平臺虛開發票的行為,涉嫌違反《中華人民共和國刑法》第二百零五條“虛開增值稅專用發票”或者“虛開發票”的犯罪行為,值得引起重視。

2021年9月,中央宣傳部印發《關于開展文娛領域綜合治理工作的通知》,表明中央對流量至上、違法失德等文娛領域中存在的突出問題進行嚴厲監管與治理,繼之前娛樂圈的部分藝人出現嚴重偷逃稅問題后,有關稅務部門更是加大對文娛領域出現的偷逃稅現象的整治力度,特別是對當今迅速發展的網絡直播帶貨行業進行更為全面的監管,不讓網紅直播成為稅收“灰色地帶”。這次主播朱宸慧(主播“雪梨”)、林珊珊被浙江省杭州市稅務部門的稅務稽查行為也說明了國家稅務總局等有關部門對于新興業態偷逃稅款的高壓打擊態度,警示網絡主播等高額收入群體應當依法納稅,更應在納稅前咨詢稅務部門或者稅務專業人員,避免被稅務稽查處罰、甚至陷入違法犯罪的險境。

信實財稅法研究中心系信實研究院下設用于開展財稅法事務理論研究與實務服務的專門機構,旨在與財稅專業機構相融合,將財務、稅務、法務理論研究與實務服務緊密結合、深入探索,從法律角度籌劃財稅行為,從財務角度規范核算,從稅務角度適用最優政策,將“法財稅”三者融為一體,為企業與個人提供全方位服務。財稅法研究中心致力于為企業和個人提供財務、稅務、法務相結合的專項顧問服務,結合企業財務、稅務、法律領域實際情況,為企業提供全面綜合的財稅法一體化服務,減輕企業財稅負擔、防范企業法律風險,為企業創造更大的商業價值、提升企業品牌形象。

附相關法律依據

《中華人民共和國稅收征收管理法》

第四條 法律、行政法規規定負有納稅義務的單位和個人為納稅人。

法律、行政法規規定負有代扣代繳、代收代繳稅款義務的單位和個人為扣繳義務人。

納稅人、扣繳義務人必須依照法律、行政法規的規定繳納稅款、代扣代繳、代收代繳稅款。

第二十五條 納稅人必須依照法律、行政法規規定或者稅務機關依照法律、行政法規的規定確定的申報期限、申報內容如實辦理納稅申報,報送納稅申報表、財務會計報表以及稅務機關根據實際需要要求納稅人報送的其他納稅資料。

扣繳義務人必須依照法律、行政法規規定或者稅務機關依照法律、行政法規的規定確定的申報期限、申報內容如實報送代扣代繳、代收代繳稅款報告表以及稅務機關根據實際需要要求扣繳義務人報送的其他有關資料。

第三十二條 納稅人未按照規定期限繳納稅款的,扣繳義務人未按照規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

第六十三條 納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

扣繳義務人采取前款所列手段,不繳或者少繳已扣、已收稅款,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

第六十四條 納稅人、扣繳義務人編造虛假計稅依據的,由稅務機關責令限期改正,并處五萬元以下的罰款。

納稅人不進行納稅申報,不繳或者少繳應納稅款的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。

第六十五條 納稅人欠繳應納稅款,采取轉移或者隱匿財產的手段,妨礙稅務機關追繳欠繳的稅款的,由稅務機關追繳欠繳的稅款、滯納金,并處欠繳稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

《中華人民共和國個人所得稅法》

第二條 下列各項個人所得,應當繳納個人所得稅:

(一)工資、薪金所得;

(二)勞務報酬所得;

(三)稿酬所得;

(四)特許權使用費所得;

(五)經營所得;

(六)利息、股息、紅利所得;

(七)財產租賃所得;

(八)財產轉讓所得;

(九)偶然所得。

居民個人取得前款第一項至第四項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得前款第一項至第四項所得,按月或者按次分項計算個人所得稅。納稅人取得前款第五項至第九項所得,依照本法規定分別計算個人所得稅。

第三條 個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

第二十二條 本法自公布之日起施行。

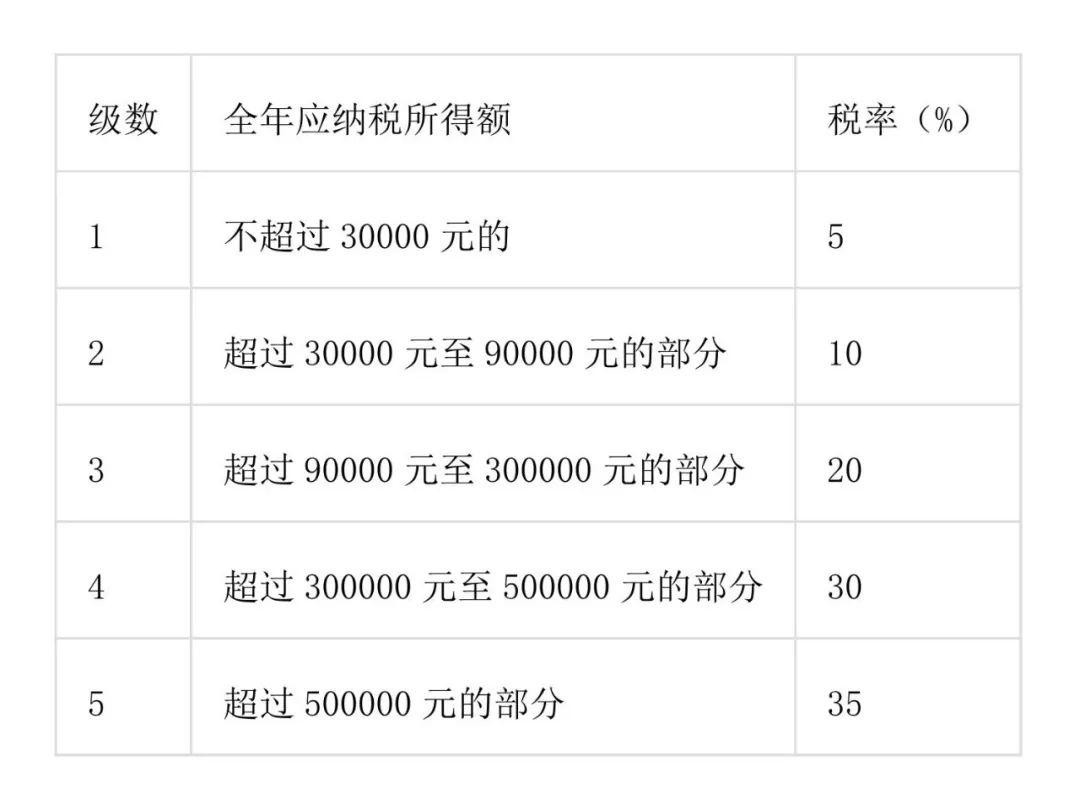

個人所得稅稅率表一 (綜合所得適用)

(注1:本表所稱全年應納稅所得額是指依照本法第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。注2:非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。)

個人所得稅稅率表二(經營所得適用)

(注:本表所稱全年應納稅所得額是指依照本法第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失后的余額。)

《中華人民共和國行政處罰法》

第三十二條 當事人有下列情形之一,應當從輕或者減輕行政處罰:

(一)主動消除或者減輕違法行為危害后果的;

(二)受他人脅迫或者誘騙實施違法行為的;

(三)主動供述行政機關尚未掌握的違法行為的;

(四)配合行政機關查處違法行為有立功表現的;

(五)法律、法規、規章規定其他應當從輕或者減輕行政處罰的。

第六十六條 行政處罰決定依法作出后,當事人應當在行政處罰決定書載明的期限內,予以履行。

當事人確有經濟困難,需要延期或者分期繳納罰款的,經當事人申請和行政機關批準,可以暫緩或者分期繳納

《中華人民共和國刑法》

第二百零一條 納稅人采取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數額較大并且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,并處罰金;數額巨大并且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,并處罰金。 扣繳義務人采取前款所列手段,不繳或者少繳已扣、已收稅款,數額較大的,依照前款的規定處罰。 對多次實施前兩款行為,未經處理的,按照累計數額計算。 有第一款行為,經稅務機關依法下達追繳通知后,補繳應納稅款,繳納滯納金,已受行政處罰的,不予追究刑事責任;但是,五年內因逃避繳納稅款受過刑事處罰或者被稅務機關給予二次以上行政處罰的除外。

第二百零五條 虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票的,處三年以下有期徒刑或者拘役,并處二萬元以上二十萬元以下罰金;虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,并處五萬元以上五十萬元以下罰金;虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,并處五萬元以上五十萬元以下罰金或者沒收財產。

單位犯本條規定之罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,處三年以下有期徒刑或者拘役;虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑;虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑。

虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票,是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的。

虛開本法第二百零五條規定以外的其他發票,情節嚴重的,處二年以下有期徒刑、拘役或者管制,并處罰金;情節特別嚴重的,處二年以上七年以下有期徒刑,并處罰金。

單位犯前款罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,依照前款的規定處罰。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“信實律師”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!